我国发酵豆粕市场供需特点分析及展望

2017-01-05■肖蒙

■肖 蒙

(北京东方艾格农业咨询有限公司,北京 100028)

1 发酵豆粕及其主要优势

1.1 发酵豆粕

我国是蛋白饲料相对匮乏的国家。近十余年来,在国内养殖业快速发展、蛋白饲料需求不断增长的驱动下,我国大豆进口持续大幅增加,豆粕产量逐年提高,豆粕成为我国植物蛋白饲料中产量增长最快、占比最高的品种,有效满足了我国养殖业对蛋白饲料的需求。从2007年至2016年的十年间,我国植物蛋白饲料产量从4 400万吨提高到8 200万吨,年均复合增长率7.1%;其中,豆粕占植物蛋白饲料总产量的比重从2007年的60%提高到2016年的77%,提高了约17个百分点。但是,豆粕中含有多种抗营养因子,包括植酸、胰蛋白酶抑制剂、低聚糖、大豆抗原蛋白等,阻碍动物(尤其是幼畜禽、水产等)对营养物质的充分吸收和利用。因此,充分发挥豆粕优质蛋白的特性,又有效分解豆粕中的抗原,就成为饲料及养殖业迫切需要解决的课题。

发酵豆粕又名生物肽、生物豆粕、生物活性小肽、大豆肽。发酵豆粕利用了有益微生物丰富的酶系,在发酵过程中将豆粕中的植物大分子蛋白降解为寡肽,并将植物蛋白中的抗营养物质分解,同时将大量有益菌及其产物保留,最终改善了豆粕的营养品质,提高了饲料效率。发酵豆粕也成为鱼粉、肉骨粉等动物性蛋白饲料的替代物之一。

1.2 发酵豆粕的主要优势

相比于普通豆粕,发酵豆粕的优势具体如下:①抗营养因子显著减少。通过微生物发酵技术,可将豆粕中目前已知的多种抗原进行降解,有效去除豆粕中的抗营养因子。②蛋白质含量提高。微生物的大量繁殖,将豆粕培养基中的非蛋白氮、无机氮(硫酸铵或尿素)及抗营养因子等各种物质分解利用,并转化为营养价值高的菌体蛋白。研究表明,豆粕固态发酵后的产品经检测其蛋白质含量几乎都较未发酵前有所提高。③消化吸收率提高。豆粕通过微生物降解,大部分大分子蛋白质被降解为小肽及氨基酸类等易被动物消化吸收的物质;豆粕发酵中繁殖产生的益生菌和乳酸,能抑制肠道中有害菌的繁殖,改善动物小肠机能;同时,微生物代谢产生蛋白酶、淀粉酶、纤维素酶等各种消化酶,可促进豆粕中蛋白质和一些多糖类物质的分解,提高动物消化率。④适口性改善。豆粕在发酵后由于可溶性肽类和游离氨基酸以及酸性物质增加,使得发酵产物气味醇香,动物适口性提高,增加采食量。

2 我国饲料及养殖企业对发酵豆粕的需求特点

2.1 发酵豆粕的消费总量变化

发酵豆粕在我国饲料及养殖业中的应用时间并不长,最早在20世纪90年代由台湾地区传入,消费区域仅集中在华南地区。直到最近十年,随着中国发酵豆粕开始工业化生产,发酵豆粕生产厂家陆续涌现,饲料及养殖企业对发酵豆粕的了解和接受程度才逐渐提高,市场快速成长,消费量显著上升。

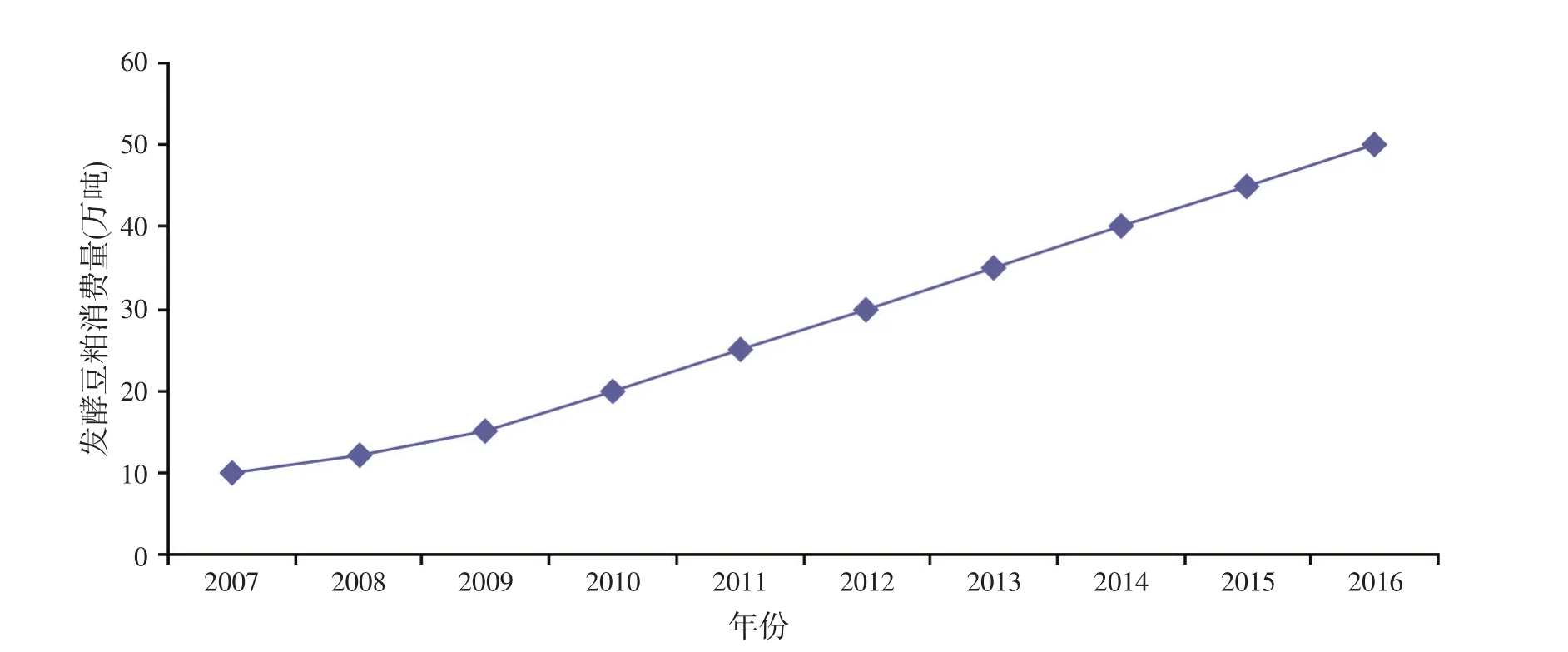

2007年中国发酵豆粕的消费量不到10万吨,到2016年已增长至50万吨左右,近十年来消费量的年均复合增长率约为20%(见图1)。

2.2 发酵豆粕的消费区域布局

我国华东地区养殖业发达,饲料产量高,而且大型饲料企业布局集中,是国内发酵豆粕消费量最大的区域,2016年华东地区发酵豆粕消费量大致在14 000吨∕月,约占全国发酵豆粕消费总量的35%。华南地区和华中地区位列发酵豆粕消费量的第二及第三位,2016年消费量分别为8 800吨∕月和7 000吨∕月,占比22%和17%。西部地区发酵豆粕的消费量相对较低,西南和西北地区的消费量仅达到2 800吨∕月和600吨∕月,占比7%和2%。

广东是国内发酵豆粕需求量最大的省份,2016年的月均消费量达到5 000~6 000吨,约占国内发酵豆粕消费总量的15%。山东、河南是发酵豆粕消费量位居第二和第三的省份,月均消费量超过3 000吨,消费占比10%和8%。江苏、江西、福建、广西、湖北发酵豆粕的消费量也在2 000吨∕月以上,消费占比均处于5%~7%之间。2016年,前十大省份发酵豆粕消费量占比累计超过70%。

2.3 发酵豆粕的消费主体

图1 我国发酵豆粕消费量变化(2007年~2016年)

发酵豆粕的两类消费主体为工业饲料生产企业及大型养殖场。工业饲料生产企业应用发酵豆粕的情况日益普遍,一些大型企业集团为改善饲料品质和饲料转化效率,降低饲料成本,对发酵豆粕的接受程度越来越高。部分大型养殖场使用自配料,或拥有自己的饲料车间,这类养殖场也是发酵豆粕的消费主体。但是,由于自配料在成本、效率、养殖效果等方面的优势正在减弱,工业饲料的使用普遍率持续提高,工业饲料生产企业对发酵豆粕的消费量远高于养殖场,两者消费占比大致为85%和15%。

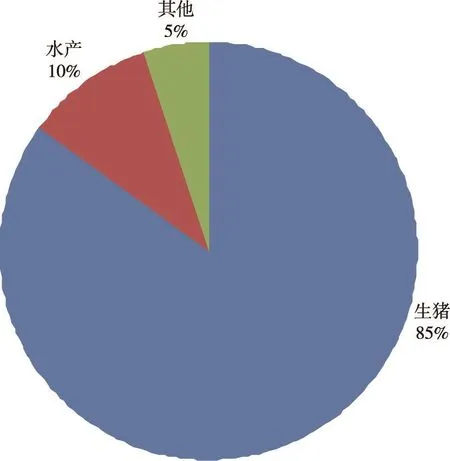

2.4 发酵豆粕应用的主要畜禽品种及使用阶段(见图2)

图2 2016年我国发酵豆粕分畜禽消费占比

用于生猪养殖的发酵豆粕消费量最大,预计占发酵豆粕消费总量的85%左右。发酵豆粕主要添加在乳仔猪饲料中。乳仔猪消化系统尚未完全发育,发酵豆粕更有利于乳仔猪的吸收利用,提高饲料转化效率,并改善腹泻状况;而且,乳仔猪饲料价格及毛利水平均较高,对发酵豆粕等高价原料的成本消化能力更强。目前,国内大型饲料企业的乳仔猪饲料中,多会添加部分发酵豆粕,添加比例依配方不同,大致处于5%~20%之间。

水产饲料是发酵豆粕消费量第二大的领域,消费占比在10%左右。在水产饲料中,发酵豆粕主要用于替代鱼粉,替代比例多在10%~40%不等,在此范围内替代鱼粉可在降低饲料成本的同时,保持与使用鱼粉一致的饲料转化效率。

禽料毛利水平低,对成本控制严格,因此,肉、蛋禽养殖中的发酵豆粕使用依然较少。

2.5 我国发酵豆粕的需求前景

未来5年将是我国饲料行业的整合发展期,饲料产量增速放缓,市场集中度进一步提高。大型饲料企业的配方技术体系更加完备、对饲料原料的分析研究更加深入,对发酵豆粕的接受程度也更高。随着大型饲料企业集团数量的不断增加,发酵豆粕需求仍有广阔增长空间。同时,微生物发酵技术在饲料产品中的应用,也为发酵豆粕提供了良好的发展机遇和前景。

3 我国发酵豆粕市场供给格局分析

3.1 我国发酵豆粕行业的发展历程

2000年前后,我国已存在百余家发酵豆粕生产企业,但当时仍以作坊式、小规模工厂为主,技术尚不成熟,产品稳定性差。不过,发酵豆粕较大的市场空间和当时较高的利润水平,仍吸引了大量企业投入,且新建企业规模扩大,生产线的自动化水平显著提高。

到2010年,为了争夺市场,企业间大打价格战,部分没有规模、技术、采购优势的企业被淘汰出局,同时,很多企业也走上了技术创新的路线。

经过市场调整及企业间的竞争淘汰,目前,我国发酵豆粕生产企业数量减少,企业规模扩大,市场集中度提高,企业间对市场份额的竞争也日益激烈,行业整合加速。不过即使到2016年,发酵豆粕仍处于大规模工业化生产的初期阶段,发酵豆粕在我国豆粕总产量中的比重依然很低,占比不超过1%。

3.2 我国发酵豆粕生产企业的盈利模式和利润水平

发酵豆粕利润受到采购、生产、销售三个环节影响。原料成本占发酵豆粕总成本的70%以上,而豆粕又是价格波动剧烈的大宗农产品,这对发酵豆粕企业的采购能力提出了极高的要求。在生产环节,生产管理水平、设备状况、菌种来源及成本、产品得率及稳定性等因素均会影响产品品质及最终成本。在销售环节,企业比拼的是对客户、对渠道的综合影响能力和服务能力。

2010年以前,我国发酵豆粕市场供给有限,产品定价水平高,毛利可高达15%~20%。此后,随着新投产企业增加,企业间竞相压价,再加上产品品质良莠不齐,很大程度上扰乱了市场秩序,降低了产品毛利。最近几年,发酵豆粕行业的平均毛利水平已降至8%~10%,具有较强采购优势和生产成本控制能力的企业毛利水平仍可达到10%以上,但一些规模较小、开工不足、菌种需要外购、不具有采购优势的企业,已很难盈利。

3.3 我国发酵豆粕的市场集中度及主要企业的市场占有率

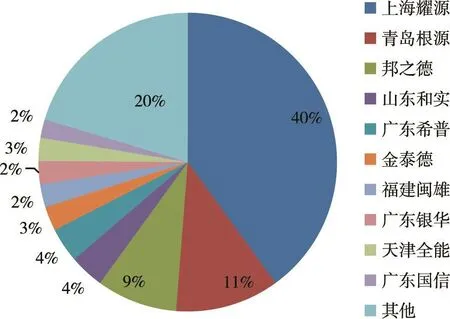

目前,我国发酵豆粕的市场集中度较高(见图3)。在我国发酵豆粕市场成功占位的企业包括上海源耀、青岛根源、湖北邦之德、山东和实、广东希普、金泰得、福建闽雄、广东银华、天津全能、广东国信等大型企业,2016年前十大企业的市场占有率高达80%。这些企业或具有自主菌种选育研发能力,或具有豆粕采购的丰富经验和优势,或配套建有下游饲料生产企业,或具有品牌优势、构建了完整的销售渠道网络、与大型饲料生产企业形成了稳定的购销关系等。

图3 2016年我国发酵豆粕企业市场占有率

3.4 我国发酵豆粕行业的供给趋势

我国发酵豆粕行业的进入门槛正不断提高,技术密集和资金密集的特征日益明显。尤其是随着终端饲料及养殖客户规模扩大,对饲料原料品质的检测与控制更加严格,与原料供应商的联系也更加密切,一些不具备技术、品牌、服务优势的发酵豆粕生产企业很难在新的市场环境下继续生存发展。行业中原有领军企业有望进一步发展壮大,通过布局调整、产能提高、技术优化,持续增加产品供给、扩大市场份额。同时,部分高端进口发酵豆粕的市场空间也将继续拓展。

4 总结

发酵豆粕是将植物蛋白源同微生态技术完美结合,是微生态制剂在饲料中原料化的体现,是具有极大需求潜力的大宗饲料原料,对于缓解我国优质蛋白饲料资源短缺具有重要作用和意义。目前,我国发酵豆粕行业仍处于成长期,市场需求保持快速增长,技术渐趋成形,行业进入壁垒日益提高,市场份额向优势企业集中,强者恒强的特征初显。对于立足于发酵豆粕领域发展的企业,仍需要进一步深化对发酵豆粕的应用研究,持续优化和改进生产工艺,提高技术水平,保障产品质量的稳定性和一致性,加强对发酵豆粕的宣传和推广,在我国养殖饲料产业转型升级的过程中,充分发挥发酵豆粕的经济价值和社会价值。