营改增对分散型物流服务供应链的影响

2017-01-03赵来军

高 飞,赵来军,2

(1. 上海交通大学 中美物流研究院,上海 200030;2. 上海交通大学 安泰经济与管理学院,上海 200052)

营改增对分散型物流服务供应链的影响

高 飞1,赵来军1,2

(1. 上海交通大学 中美物流研究院,上海 200030;2. 上海交通大学 安泰经济与管理学院,上海 200052)

我国自2011年末在交通运输业和现代服务业推行营业税改征增值税政策以来,由于运输成本可抵扣项范围小、增值税发票取得困难等实际问题,营改增政策使得部分物流企业的税负成本不降反升.针对这些问题,分别建立在征收营业税、增值税情况下的分散型物流服务供应链模型,使用报童模型求出物流集成商最佳订货批量,通过数值分析发现在当前实际运输情况下,实施增值税会导致运输企业税负水平上升.随着增值税发票获取难度的下降、承运商成本可抵扣范围的增加以及增值税税率的下调,运输行业税负水平会相应的下降.

营业税;增值税;物流服务供应链;报童模型

从2011年11月16日开始,我国财政部和税务总局逐步开始在交通运输业和现代服务业施行由原来针对其销售额全额征收“营业税”,改为征收“增值税”.这一政策从上海开始试点,逐步推广到全国八个省和直辖市,并于2013年8月覆盖全国.“营改增”前,货运行业中企业主要缴纳营业税,其中,运输、装卸、搬运的营业税税率为3%,仓储、配送、代理等的营业税税率为5%.“营改增”后,与物流企业有关的交通运输服务按照11%的税率,物流辅助服务按照6%的税率征收增值税.根据现行的增值税进项税额抵扣制度规定,我国施行的主要抵扣项目是运输工具的购置、电力燃料及固资设备的常规保养等.国家为了促进交通运输业及部分现代服务业的良好发展,在原来这些征收营业税的行业试点改征增值税,这样既可以避免重复征税,理论上又可以减少税收.但是理论上可以减少企业税负的税收改革在实务操作中却碰到了一些问题,在中国物流与采购联合会 2012年 3 月的一篇调研报告中指出,从行业层面来看,交通运输行业中四成的受访企业表示税负有所增加.进项抵扣金额严重不足,大型企业尤其是集团型企业能得到的进项税抵扣额与实际支出差距过大.与此同时,营改增政策的广泛推行改变了传统物流运输行业的财务收入结构、成本结构和税负水平,这种变化会在物流服务供应链中产生深刻的影响.

近几年来国内对“营改增”实施方案的研究较多,宋春逸[1]从上海市营改增实行的现状入手,指出营改增在实行过程中出现的“税负增加”、“产业结构转型不足”和“相关政策不足或解释不清”等问题.张为巅[2]通过对营改增过程中多方面涉及的法律问题进行研究,指出了营改增所带来的法律风险和操作难题,并提出“政府加大补贴”等过渡时期的政策建议.金家伟[3]通过对营业税和增值税对交通运输业税收、固定投资和效益的影响进行分析,比较两种税收制度的区别,并结合对交通运输业上市公司的经营数据进行模拟,提出“提高抵扣范围”等政策建议.张钦斐[4]通过对某上市物流公司的在营改增前后财务报表的分析和研究,总结出物流业在营改增之后遇到的发票管理困难和短期无法抵扣等问题.李绍萍[5]主要研究物流业上市公司在营改增政策的实施过程中产生的影响,发现营改增增加了物流业上市公司的整体税负,并最终给出“增加增值税进项税抵扣项目、统一物流业各环节增值税税率”等政策建议.奚川[6]从供应链视角提出了“建立供应链信息共享机制”、“优化会计核算作业流程”等物流产业成本控制策略.朱玮[7]通过研究营业税改征增值税后物流企业会计量化测算数学方法,并分别从“交通运输业服务业”、“物流辅助服务业”和“有形动产租赁服务业”三种情况进行讨论,得到了简洁使用的计算模型.雒艳[8]从定性的角度分别分析了营改增对于交通运输业及其上下游企业的影响,认为营改增有利于遏制上游企业乱开发票的现象,对物流企业短期税负增加而会体现出长期优势,并且可以促进下游企业分工细化.王善平[9]通过定量的方法分析营改增为企业利润表、整体税负水平带来的影响,最后通过设置不同的增值税税率和成本可抵扣率对物流业上市公司营改增前后的税负情况进行测算,结合测算分析为完善交通运输业营改增改革提出建议.目前对于营改增问题的研究,还多局限于营改增对于单个物流运输企业的财税、经营情况的分析,而物流服务供应链却是由多个利益相关方协调运作的结果,讨论营改增对物流行业的影响须考虑对物流服务供应链的各方的影响.

崔爱平,刘伟,张旭[10]在服务供应链研究分析的基础上,认为物流能力的获取与整合是物流服务供应链(LSSC)的关键,并由此建立了较为完整的物流服务供应链分析框架.陈虎[11]建立物流服务集成商与功能物流服务商Nash讨价还价模型,并结合算例得出双方对未来对方是否会执行预订合同预期是影响双方谈判结果的主要因素这一观点.崔爱平[12]在定性研究物流服务供应链的基础上,以报童模型为基础,采用经典供应链契约中的回购契约进行LSSC协调对于LSSC以及供应链契约模型的相关研究为我们的工作提供了很多科学可行的方法,通过对营改增前后物流服务供应链中各部分成本变化的分析,结合供应链契约及博弈论的经典模型有助于对营改增前后LSSC影响的分析.

就营改增实施对运输行业造成影响而言,目前的研究多从单个公司角度出发,而且没有将实际中的问题通过的定量的方式去寻找解决之道.本文从物流服务供应链的角度,将营改增现实执行中遇到的问题引入供应链模型,定量地分析增值税税率以及进项税成本抵扣款项对企业税负的影响.

1 营改增情况下的分散型物流服务供应链模型

在运输行业征收营业税时,按照营业税的计算方法,仅需要对运输业务收入3%的税费即可,这对物流集成商和承运商都是相同的.

在运输行业改征增值税后,与物流企业有关的交通运输服务按照11%的税率,对于实际运输中的运输工具的购置、电力燃料及固资设备的常规保养等成本按照17%的进项税税率进行抵扣.所以,对于仅发生物流运输业务外包的物流集成商而言,其销项税与进项税税率都为11%.而对于承担实际运输作业的物流承运商而言,其销项税税率为11%,由于运输业务产生的运输工具的购置、电力燃料及固资设备的常规保养等成本采取17%的进项税抵扣.

实际情况中,由于在征收营业税期间内物流集成商对于承运商的选择要求仅集中在承运商的运输能力和服务质量等方面,通过会与很多小型承运商进行合作.而在征收增值税之后,很多小型承运商为年营业额在500万以下的小规模纳税人,小规模纳税人需申请税务机关代开且开具方要确认收票方具有接收增值税专用发票的资格,如需携带企业税务登记证副本等证明,而一般情况下,司机不会随时都携带这些证件,也没有主动索要增值税专用发票的意识,导致企业能够取得的增值税专用发票数量较少.这样一来,由于物流承运商实际获得的进项税抵扣金额的缺少,为了规避损失,承运商递交给集成商用于抵扣的发票金额就会缺少,所以在模型的建立中应当考虑物流集成商的承运人可提供的营改增专用发票金额占实际发生金额的比例.

1.1 模型假设

2)F(x)是一个连续可微且可逆的严格递增函数,F(x)=0.正态分布、均匀分布、Gama分布、Beta分布和威布尔族分布等的分布函数都具有这种性质;

3)集成商和承运商的进项税抵扣金额都为当期发生;

4)营改增之后的物流服务市场物流服务单价保持稳定,市场供需未发生改变;

5)物流集成商和物流承运商都是有限理性和风险中性,以期望利润最大化作为决策目标;

6)假设物流集成商仅发生外包业务.

1.2 符号说明

见表1.

表1 模型参数符号说明表

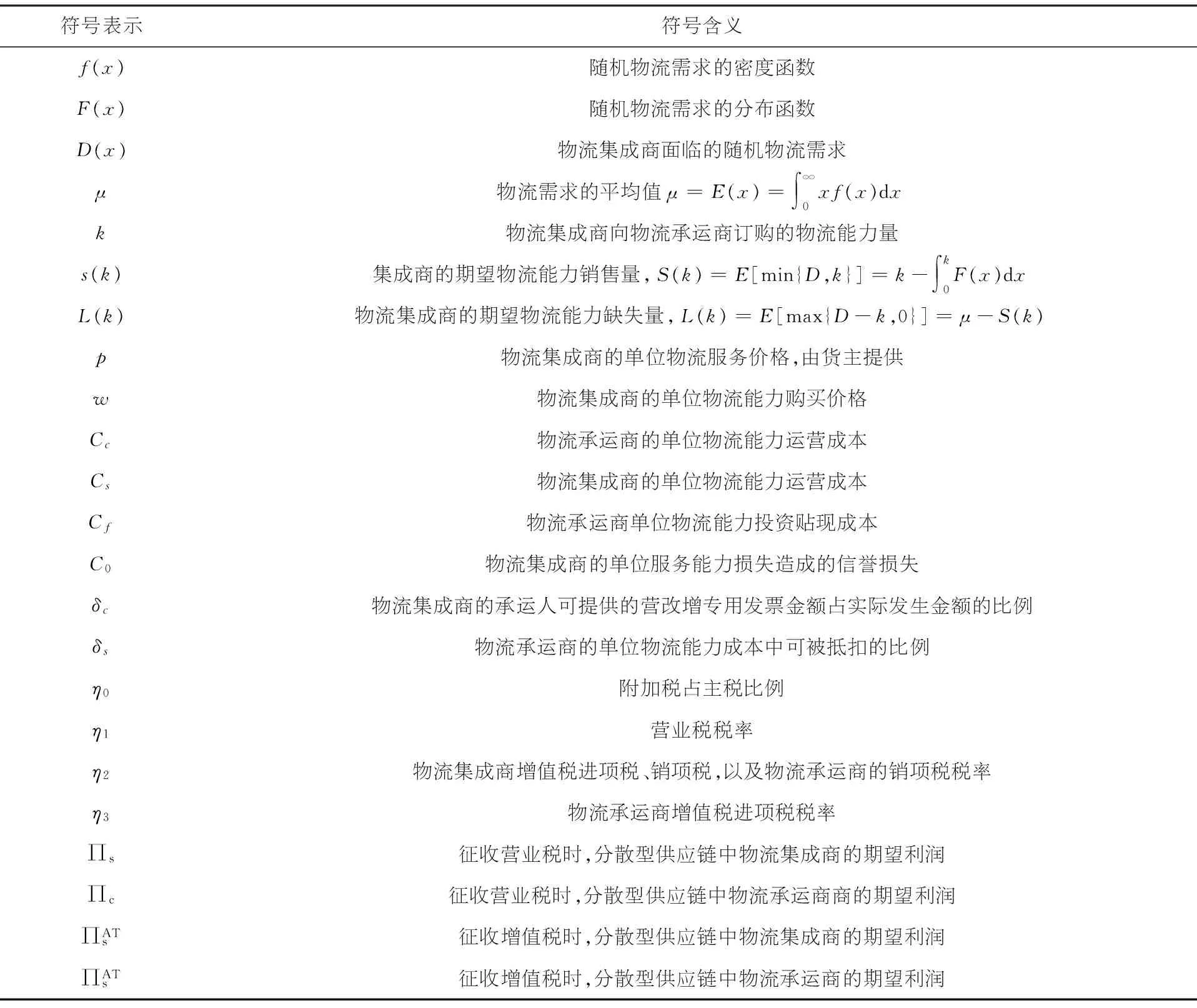

符号表示符号含义f(x)随机物流需求的密度函数F(x)随机物流需求的分布函数D(x)物流集成商面临的随机物流需求μ物流需求的平均值μ=E(x)=∫∞0xf(x)dxk物流集成商向物流承运商订购的物流能力量s(k)集成商的期望物流能力销售量,S(k)=E[min{D,k}]=k-∫k0F(x)dxL(k)物流集成商的期望物流能力缺失量,L(k)=E[max{D-k,0}]=μ-S(k)p物流集成商的单位物流服务价格,由货主提供w物流集成商的单位物流能力购买价格Cc物流承运商的单位物流能力运营成本Cs物流集成商的单位物流能力运营成本Cf物流承运商单位物流能力投资贴现成本C0物流集成商的单位服务能力损失造成的信誉损失δc物流集成商的承运人可提供的营改增专用发票金额占实际发生金额的比例δs物流承运商的单位物流能力成本中可被抵扣的比例η0附加税占主税比例η1营业税税率η2物流集成商增值税进项税、销项税,以及物流承运商的销项税税率η3物流承运商增值税进项税税率s征收营业税时,分散型供应链中物流集成商的期望利润c征收营业税时,分散型供应链中物流承运商商的期望利润ATs征收增值税时,分散型供应链中物流集成商的期望利润ATs征收增值税时,分散型供应链中物流承运商的期望利润

1.3 征收营业税情况下的物流服务供应链模型

首先考虑在营业税情况下,物流集成商的期望利润函数为:

通过报童模型可以解得,此时物流集成商的最优物流能力订购量k*:

其中:Δ1=p-Cs+Co-γ1p,γ1=η1(1+η0),

物流集成商的主税及附加为:

Ts(k)=η1(1+η0)pS(k)

物流承运商的期望利润函数为:

∏c(k)=wk-CcS(k)-Cfk-η1(1+η0)wk

物流承运商的主税及附加为:

Tc(k)=η1(1+η0)wk

在物流集成商选择最佳物流服务能力订货量时,物流集成商和物流承运商的期望利润分别为:

1.4 征收增值税情况下的物流服务供应链模型

考虑征收增值税情况下的物流集成商的期望利润函数:

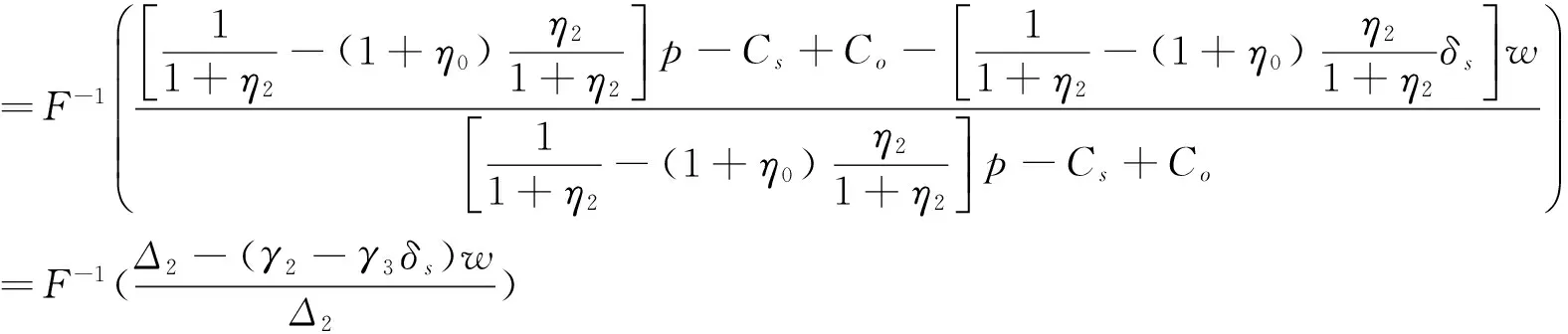

同样由报童模型解出物流集成商的最优物流能力订购量k*:

物流集成商的主税及附加为:

此时物流承运商的期望利润为

物流承运商的主税及附加为:

在征收增值税时,当物流集成商选取最有物流服务能力时,物流集成商和物流承运商的期望利润分别为:

2 数值分析

在本文中,假设物流随机需求D(X)服从均匀分布U~(0,500),货主提供的单位货物运输价格、集成商外包成本、集成商承接单位货物管理费用均摊成本、集成商单位货物机会损失成本以及承运商单位货物运输成本都采用假设数值.假设承运商可提供的营改增发票金额占实际业务发生金额的比例为75%.承运商成本中可被用于进项税抵扣的比例为维修(13%)、折旧(5%)、油费(28%)等费用占成本比例之和为46%.附加税占主税比例以及营业税税率均与国家相关谁负法律规定保持一致.见表2.

表2 模型基本参数假设

参数名称参数取值物流随机需求D(x)U~(0,500)集成商承接的单位货物运输价格p200集成商单位货物外包成本w160集成商承接单位货物管理费用均摊成本Cs6集成商单位货物机会损失成本Co0承运商单位货物运输成本Cc140附加税占主税比例η010%营业税税率η13%集成商进项税、销项税税率η211%承运商销项税税率η211%承运商进项税税率η317%承运商可提供的营改增发票金额占实际业务发生金额的比例δs75%承运商成本中可被用于进项税抵扣的比例δc46%

2.1 营改增对当前物流服务供应链的影响

首先,研究在目前的运输行业实际情况下,营业税改征为增值税对物流服务供应链产生的影响.

结合表2中的参数,通过模型进行计算,可以分别得到在征收营业税与增值税下的物流服务供应链表现.

表3 营改增对当前物流服务供应链的影响

营业税增值税集成商最优订货批量73.1069.94集成商利润1001.54745.41集成商收入13552.2411720.75集成商主税及附加447.22503.29集成商主税及附加占比3.3%4.29%承运商利润1458.80655.57承运商收入11696.9110081.74承运商主税及附加385.99564.88承运商主税及附加占比3.3%5.6%供应链总利润2460.351400.99供应链收入25249.1521802.49供应链主税及附加833.221068.17供应链主税及附加占比3.3%4.9%

从表3数值测算结果可以看出,营业税改为增值税后承运商的税负水平上升明显,上升幅度达到了2.3%,而整个供应链的税负水平上升了1.6%.由此可以看出,在目前的增值税税率、成本项可抵扣范围以及承运商可提供的发票金额占实际业务发生金额比例情况下,营改增之后的整个供应链的税负水平确实是上升了.此时,增值税情况下的最佳订货批量低于营业税情况下,而且集成商利润、承运商利润都分别低于营业税情况下.

2.2 承运商成本抵扣率对物流服务供应链的影响

在前文中提到,我国施行的主要抵扣项目是运输工具的购置、电力燃料及固资设备的常规保养等,所占比例不足.目前我国公路运输平均成本结构为:维修(含轮胎)13%,折旧5%,人工9%,油费28%,路桥费占34%,罚款占1.4%,管理财务费用等9.6%.其中,占据运输行业成本比例很高的路桥费未纳入成本可抵扣范围之列成为众多运输行业从业者与政策制定者的关注点和争议点.

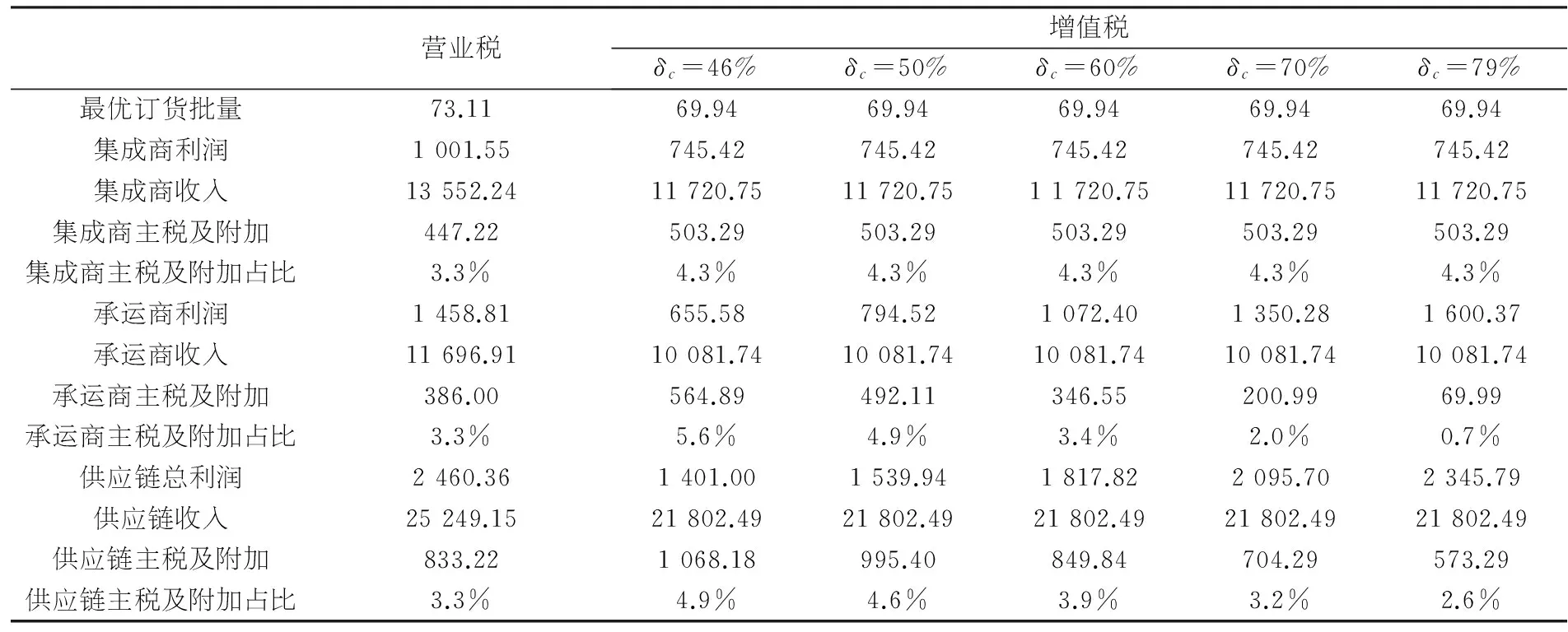

结合表2中的参数,对承运商成本可抵扣范围占总成本比例进行数值分析,即在保持其他参数不变的情况下,对δc进行分析,见表4.

表4 承运商成本抵扣率对物流服务供应链的影响数值分析

营业税增值税δc=46%δc=50%δc=60%δc=70%δc=79%最优订货批量73.1169.9469.9469.9469.9469.94集成商利润1001.55745.42745.42745.42745.42745.42集成商收入13552.2411720.7511720.7511720.7511720.7511720.75集成商主税及附加447.22503.29503.29503.29503.29503.29集成商主税及附加占比3.3%4.3%4.3%4.3%4.3%4.3%承运商利润1458.81655.58794.521072.401350.281600.37承运商收入11696.9110081.7410081.7410081.7410081.7410081.74承运商主税及附加386.00564.89492.11346.55200.9969.99承运商主税及附加占比3.3%5.6%4.9%3.4%2.0%0.7%供应链总利润2460.361401.001539.941817.822095.702345.79供应链收入25249.1521802.4921802.4921802.4921802.4921802.49供应链主税及附加833.221068.18995.40849.84704.29573.29供应链主税及附加占比3.3%4.9%4.6%3.9%3.2%2.6%

从表4分析结果可以看出,随着承运商成本可抵扣范围的不断扩大,在增值税情况下,承运商以及整个供应链的税负水平有非常明显的下降,目前政策规定下的承运商的运输成本45%进行抵扣时供应链税负水平为4.9%,承运商税负水平为5.6%;而如果将路桥费纳入可抵扣范围之列,承运商的税负水平将会降低到0.7%,整个供应链的税负水平随之会降至2.6%.同时,可以看到,承运商成本可抵扣范围的变化并不会影响到集成商的决策、利润及税负水平.

2.3 集成商可获得的增值税发票金额占比对物流服务供应链的影响

在营改增的实施过程中,会出现物流承运商可提供给物流集成商的增值税发票金额会与实际业务发生金额不符等问题.这一方面是因为运输途中中小型修理厂和加油站较多,而这些厂家由于自身规模限制仍属于增值税小规模纳税人,自身没有开具增值税专用发票的资格;另一方面,增值税专用发票的开具手续较为繁琐,小规模纳税人需申请税务机关代开且开具方要确认收票方具有接收增值税专用发票的资格,如需携带企业税务登记证副本等证明,而一般情况下,司机不会随时都携带这些证件,也没有主动索要增值税专用发票的意识,导致企业能够取得的增值税专用发票数量较少.为了规避损失,承运商取得的可用于抵扣的发票金额缺少后,经常就不能向集成商提供足够的可用于抵扣增值税发票.

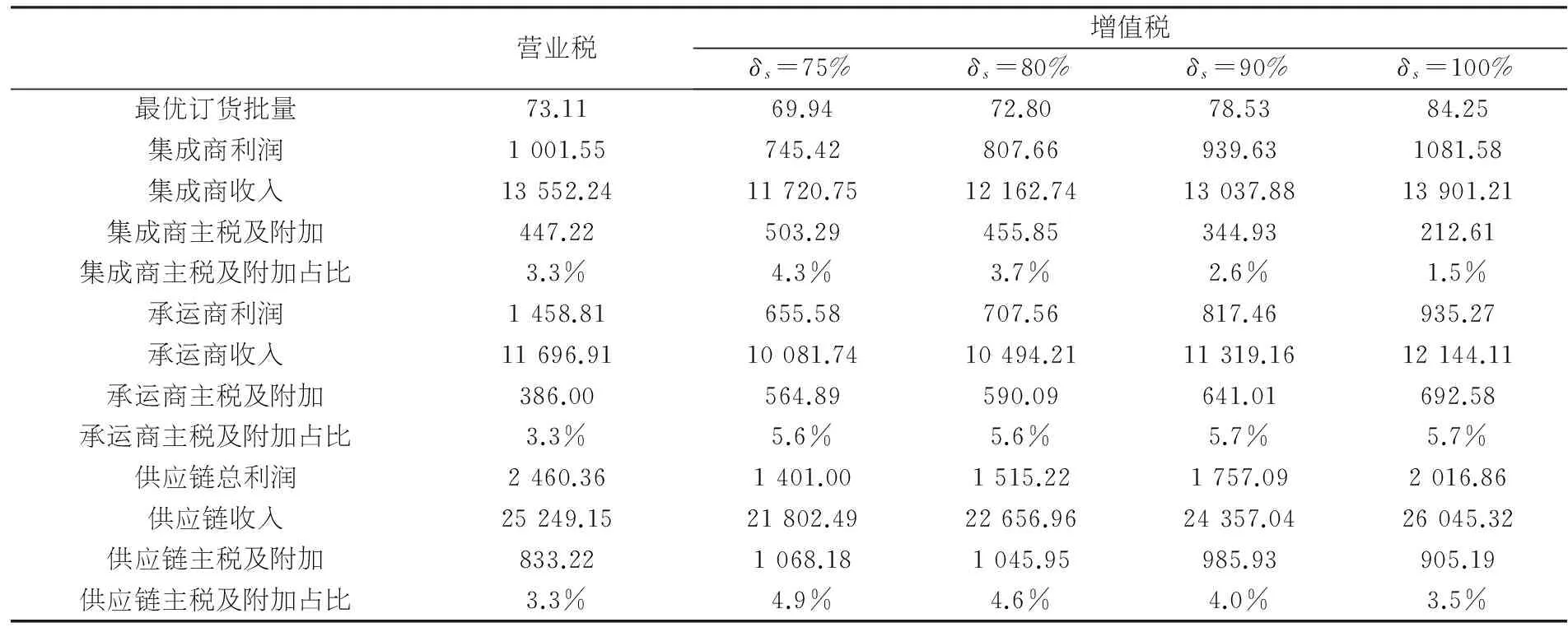

结合表2的参数,针对这一问题,对集成商可获得的增值税发票金额占比进行数值分析.即在保持其他参数不变的情况下,对进行数值分析,来分析其对物流服务供应链的影响.见表5.

表5 承运商可提供的增值税发票金额占比对物流服务供应链的影响

营业税增值税δs=75%δs=80%δs=90%δs=100%最优订货批量73.1169.9472.8078.5384.25集成商利润1001.55745.42807.66939.631081.58集成商收入13552.2411720.7512162.7413037.8813901.21集成商主税及附加447.22503.29455.85344.93212.61集成商主税及附加占比3.3%4.3%3.7%2.6%1.5%承运商利润1458.81655.58707.56817.46935.27承运商收入11696.9110081.7410494.2111319.1612144.11承运商主税及附加386.00564.89590.09641.01692.58承运商主税及附加占比3.3%5.6%5.6%5.7%5.7%供应链总利润2460.361401.001515.221757.092016.86供应链收入25249.1521802.4922656.9624357.0426045.32供应链主税及附加833.221068.181045.95985.93905.19供应链主税及附加占比3.3%4.9%4.6%4.0%3.5%

结合表5的分析结果,假设目前我国物流承运商可为物流集成商提供的增值税发票占实际业务发生金额平均比例为75%,而随着增值税政策在全国范围内的不断推广和实施,有更多、更便捷的方式使得承运商可以获取实际业务发生所应得的增值税发票,即集成商提供的增值税发票占实际业务发生金额平均比例接近100%.经过测算,随着增值税发票提供比例的上升,集成商整个供应链的税负水平都会有显著的下降,同时集成商的最优订货批量、集成商、承运商和整个供应链的利润也会随之上升,而承运商的税负水平也出现了小幅度增加.但即使是增值税发票提供比例达到100%,增值税情况下的整个供应链的税负水平仍然高于营业税情况下.

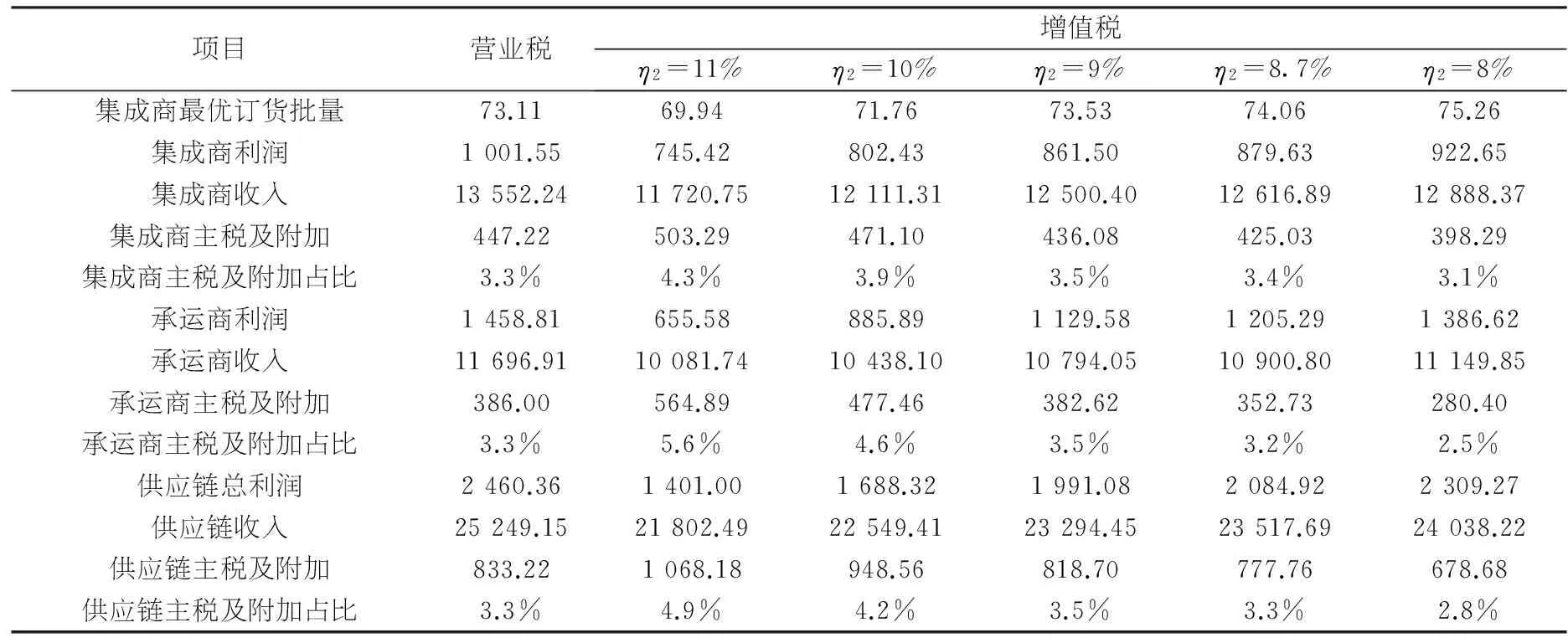

2.4 增值税税率改动对物流服务供应链的影响

由于将运输行业原本3%的营业税改为征收税率为11%的增值税销项税税率,即使是在可以通过进项税抵扣的情况下,经过我们的测算以及实际实施情况的验证,营改增后有部分企业的整体税负水平还是上升了.如何确定一个合理的增值税税率也成为业内关注的焦点.

结合表2中的参数,我们集成商的增值税以及承运商的销项税税率进行分析,即在保持其他参数不变的情况下,分析对物流服务供应链的影响.见表6.

表6 值税税率改动对物流服务供应链的影响数值分析

项目营业税增值税η2=11%η2=10%η2=9%η2=8.7%η2=8%集成商最优订货批量73.1169.9471.7673.5374.0675.26集成商利润1001.55745.42802.43861.50879.63922.65集成商收入13552.2411720.7512111.3112500.4012616.8912888.37集成商主税及附加447.22503.29471.10436.08425.03398.29集成商主税及附加占比3.3%4.3%3.9%3.5%3.4%3.1%承运商利润1458.81655.58885.891129.581205.291386.62承运商收入11696.9110081.7410438.1010794.0510900.8011149.85承运商主税及附加386.00564.89477.46382.62352.73280.40承运商主税及附加占比3.3%5.6%4.6%3.5%3.2%2.5%供应链总利润2460.361401.001688.321991.082084.922309.27供应链收入25249.1521802.4922549.4123294.4523517.6924038.22供应链主税及附加833.221068.18948.56818.70777.76678.68供应链主税及附加占比3.3%4.9%4.2%3.5%3.3%2.8%

通过测算可以看到,在目前施行11%税率的情况下,集成商税负水平为4.3%,承运商为5.6%,而整个供应链的税负水平为4.9%.随着增值税税率的下降,集成商、承运商以及整个供应链的税负水平都在下降,如果将增值税税率设置为8.7%时候,整个供应链的税负水平可以与营业税情况下基本持平.当增值税税率低于8.7%时,整个供应链的税负水平可以低于营业税情况下供应链税负水平.

3 结 语

国家通过推行营业税改征增值税的政策来降低运输行业的税负压力,但是在实施的过程中遇到了物流行业从业者关于增值税发票取得困难、可用于抵扣范围不足、增值税征收收率偏高等问题的反馈.本文通过对于营业税和增值税情况下物流服务供应链模型的分析,可以科学的解释当前部分物流企业在营改增后税负上升的情况,同时为运输行业增值税税率及成本抵扣范围的确定提供了科学依据.随着增值税发票获取难度的下降、承运商成本可抵扣范围的增加以及增值税税率的下调,运输行业税负水平会相应的下降.

[1] 宋春逸. 我国试行“营改增”政策的现状及其完善[D]. 上海: 上海交通大学, 2013.

[2] 张为巅. 营业税改征增值税法律问题研究[D]. 北京: 中国社会科学院, 2013.

[3] 金家伟. 营业税改征增值税对交通运输业效益影响研究[D]. 上海: 上海师范大学, 2013.

[4] 张钦斐. 基于“营改增”的物流业涉税分析[D]. 济南: 山东财经大学, 2014.

[5] 李绍萍. 营改增对物流业上市公司影响的实证分析[J]. 中国流通经济, 2014, 28(5): 56-63.

[6] 奚 川. 营改增对物流业财务成本的影响研究[J]. 物流技术, 2013, 32(9):286-288.

[7] 朱 玮. 营改增对物流企业的税负影响量化测算数学模型[J]. 交通财会, 2013(8).

[8] 雒 艳. 营改增对交通运输业及其上下游企业的影响分析[J]. 商业会计, 2013 (4): 43-44.

[9] 王善平. “营改增”对交通运输业的影响及对策研究[D]. 湘潭:湘潭大学, 2014.

[10] 崔爱平, 刘伟, 张旭. LSSC基本理论框架[J]. 上海海事大学学报, 2008, 29(1): 1-6.

[11] 陈 虎. 物流服务供应链构建与绩效评价研究[D]. 成都: 西南交通大学, 2013.

[12] 崔爱平. 基于供应链契约的物流服务供应链能力优化与协调研究[D]. 上海: 上海海事大学, 2009.

Study on impact of value added tax on decentralized logistics service supply chain

GAO Fei1, ZHAO Lai-jun1,2

(1. Sino-US Global Logistics Institute, Shanghai Jiao Tong University, Shanghai 200030, China;2. Antai College of Economics & Management, Shanghai Jiao Tong University, Shanghai 200052, China)

For some practical reasons, the tax costs of some logistics enterprises have been increasing since the policy of raising value added tax (VAT) on transportation industry has been implemented on the end of 2011. This paper focused on the impact of value added tax on decentralized logistics service supply chain and built different decentralized logistics models under business tax and value added tax. And found the optimal order quantity using the newsvendor model. Moreover, this paper exposed the truth of the tax burden on transportation industry will be increase if the VAT policy was implemented. However, as the difficulty of obtaining VAT invoices become more easily, and the range of deductible cost become larger, and the VAT rate go down, the tax burden on transportation industry will drop off.

business tax; value added tax; logistics service supply chain; newsvendor model

2016-01-07.

高 飞(1991-),男,硕士,研究方向:物流与供应链管理.

F274

A

1672-0946(2016)06-0756-07