卖空机制是中国股市动荡的元凶吗?

——基于中国股指期货市场的自然实验

2017-01-03

朱家佩

(中南民族大学经济学院,湖北 武汉 430074)

卖空机制是中国股市动荡的元凶吗?

——基于中国股指期货市场的自然实验

朱家佩

(中南民族大学经济学院,湖北 武汉 430074)

我国证券市场于2015年4月16日新推出了上证50和中证500股指期货。股指期货与卖空机制联系紧密,自推出以来饱受争议,2015年的股灾更将其推向风口浪尖。基于此,本文利用2014年7月1日至2015年12月7日中国A股市场的数据,研究卖空机制对中国股市波动性的影响。通过实证分析发现,股指期货的推出加剧了中国股票市场的波动,股灾期间的空单交易量也与股市波动存在正相关关系,但两者的影响都很微弱。本文还发现,新旧信息与利空、利好消息对股市波动的影响存在差异,股指期货的推出加快了市场对信息的反应吸收速度。

卖空机制;股指期货;上证50指数;波动性

1 引言

2010年4月16日,我国第一只股指期货—沪深300指数期货正式推出,它的推出通过引入卖空机制,结束了我国证券市场多年的单边交易模式。2015年4月16日,正值沪深300指数期货推出5周年之际,中证500和上证50股指期货品种上市。自股指期货推出以来,它就被置于风口浪尖之中,褒贬不一。一方面股指期货的卖空机制使投资者有了规避系统性风险、进行套期保值的新渠道;另一方面,股指期货的杠杆效应和保证金制度又会扩大投资者的风险。

自2014年11月开始,沪深股市一路上涨,2015年4月份以后,更是呈现出“疯牛”状态。就在市场亢奋、万众看好之时,股市突然迎来暴跌。上证指数由6月12日的5178点最低跌至8月26日的2850点,两个多月的时间,沪深两市总市值缩水20多万亿,大部分股票跌幅过半,创业板和中小板更是损失惨重,可谓“股灾”。在本轮暴跌行情中,舆论多将矛头指向股指期货。卖空机制是否是此次股灾的元凶?股指期货是否加剧了中国股票市场的动荡?通过实证分析,理清股指期货对股市波动的影响具有十分重要的理论和现实意义。

大量理论研究表明,股指期货有利于实现股市稳定。Merton Miller(1977)用股票市场的保险市场来比喻股指期货市场对于降低股市波动的积极作用。他指出限制卖空会使股价产生向上的持续性偏差,滋生股价泡沫。Lavakkol(2007)发现,股指期货具有价格发现功能,可以使现货市场的定价更为合理和有效率。此外,还有很多学者认为股指期货加剧了股票市场动荡。Kumer(2002)认为期货合约难以避免会受到市场操纵力量的影响。相对于理性投资者,De Long(1990)认为正反馈行为很大程度影响了新兴市场,正反馈交易者追涨杀跌的不理性激励是股市波动的重要原因之一。

与理论研究结论相似,有关股指期货对股市波动影响的实证研究结论也不尽相同。一方面,Soosung et al.(2008)基于FTSE 100 股票指数,对其波动率进行分解,发现指数期货可以减小市场的根本性波动。Chen et al.(2002)采用SIMEX摩根台指期货的日数据,发现期货市场提升了市场避险效率。另一方面,部分学者则得出股指期货增加了现货市场波动性的结论。Kuserk & Cocke(2004)指出美国在推出股指期货后,股票市场交易流动性提高,并且有推动交易量增长的趋势。

这些已有的研究多以不同地区不同股指期货标的作为样本,对比分析了股指期货推出前后股市的波动性变化等。但各地区对股指期货具有不同的规定,除此之外,市场发展水平和经济环境也不尽相同,研究结论参考有限。基于沪深300指数期货已推出5年之久,中证500和上证50指数期货的上市丰富了股指期货的可交易品种。而6-8月份的股灾导致资本市场剧烈动荡,不少人将矛头指向股指期货。本文就卖空机制对股市波动的影响进行研究,进而进一步分析股指期货的信息传递不对称现象。

2 模型和方法

基于Harris(1989)、Antoniou & Holmes(1995)、Kuserk & Cocke(2004)等的研究,本文的基本假设是,股指期货作为创新型金融衍生工具,加剧了中国股票市场的波动。

2.1 模型设定

为了检验股指期货与股市波动性的关系,本文采用时间序列动态模型,其中GARCH模型在刻画金融资产收益率序列的尖峰厚尾和波动聚集特性时表现突出,根据已有文献经验以及数据的多次拟合尝试,本文使用GARCH(1,1)模型进行分析。具体模型如下:

Rt=α0+β·Controlst+εt,其中εt~N(0,Volatilityt)

(1)

(2)

为了说明股指期货的推出以及卖空机制是否对股指波动造成影响,在(2)式中引入变量,得到(3)、(4)式如下:

(3)

(4)

其中Index_futurest为虚拟变量,股指期货推出前为0,推出后为1,如果其系数显著异于0,则说明股指期货的推出对股指波动有影响;Sell_volt是空单成交量,用以研究卖空机制对股指波动的影响。

TARCH模型可用以拟合收益率波动的信息不对称效应,它在GARCH模型的基础上,向条件方差方程中引入不对称项,本文选用TARCH(1,0)模型,得到(5)式如下:

Volatilityt=a0+b1·Volatilityt-1+γ·ε2t-1·Messaget-1

(5)

式中Messaget-1为虚拟变量,当εt-1<0时取值1,当εt-1≥0时取值0.若其系数大于0,则表示存在非对称效应。

2.2 波动性指标

现货市场收益率的波动性由GARCH模型中的方差Volatilityt来刻画,股指收益率采用对数收益率形式以降低异方差干扰,计算公式为:Rt=LN(Pt)-LN(Pt-1)。P50t、P500t、P300t分别对应于上证50指数、中证500指数和沪深300指数的收盘价,P50t、P500t、P300t则对应于上证50指数、中证500指数和沪深300指数的收益率。

2.3 解释变量

(1)中证500指数收益率。中证800指数由沪深300指数和中证500指数共同构成,并且它们的成份股互不重叠,因此本文选用中证500指数收益率作为国内经济因素的替代变量来衡量其对沪深300指数的影响。上证50指数的成份股完全包含于沪深300指数,故同样采用中证500指数收益率作为其解释变量。

(2)中小板指数(Rzxt)。中证500指数覆盖了中小盘个股的状况,采用中小板指数收益率作为中证500指数均值方程中的解释变量。

3 数据描述

3.1 数据来源

本文选用2014年7月1日至2015年12月7日的日收盘数据和每30分钟高频数据,日数据共352个。股指期货的交易时间除最后交易日以外,为上午9:15-11:30、下午13:00-15:15,比现货市场早开盘15分钟、晚收盘15分钟,故调整保留它们的公共时间区间为10:00-15:00,得到高频数据共2816个。所有数据均来源于通达信金融平台。

表1 各样本数据范围

样本一为上证50、中证500指数期货推出前,样本二为上证50、中证500指数期货推出后,样本三为2015年股灾期间。

3.2 描述性统计

通过计算各主要变量的描述性统计指标可以知道,各指数的偏度均小于0,峰度均大于3,JB统计量也都显著,收益率序列显现尖峰厚尾的分布形态。各样本期间的上证50和中证500指数收益率统计量均符合预期。

3.3 ADF平稳性检验及ARCH效应检验

对各变量序列进行ADF检验,t统计量值均小于1%显著性水平下的临界值,表明各收益率序列是平稳的。

在拟合GARCH模型前后,需要检验收益率均值方程的ARCH效应。本文采用最常见的拉格朗日乘数法,在每一次回归估计前后进行了ARCH效应检验,检验结果在表2、3、4、5中分别给出。可以看出,GARCH模型拟合后,ARCH效应得到了很好消除。

4 实证结果

4.1 上证50股指期货的推出对现货市场波动性的影响

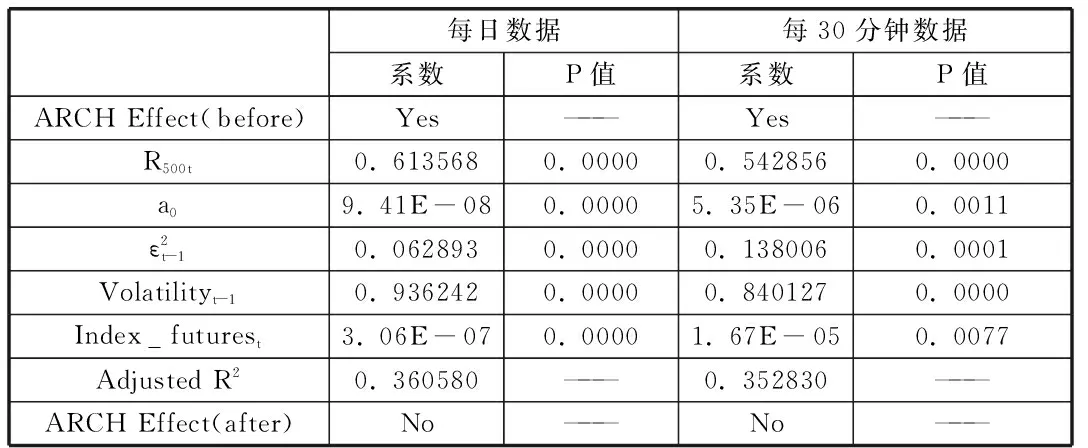

针对上证50股指期货,分别使用全样本期间的日数据和高频数据对方程(3)进行估计,表2给出了回归结果。使用GARCH模型拟合前后,ARCH效应从有到无,保证了模型的准确。Index_futurest的回归系数分别为3.06E-07和1.67E-05,且均在1%的水平下显著大于0,意味着上证50股指期货的推出确实加剧了现货市场的波动,但两者的数据都很小,这也说明股指期货的推出对现货市场波动的影响微弱。除此之外,GARCH项的系数大于ARCH项的系数,可见旧信息比新信息对股市波动的作用更大。

表2 推出上证50股指期货对波动性影响的回归结果

4.2 新旧信息对现货市场波动性的影响差异变化

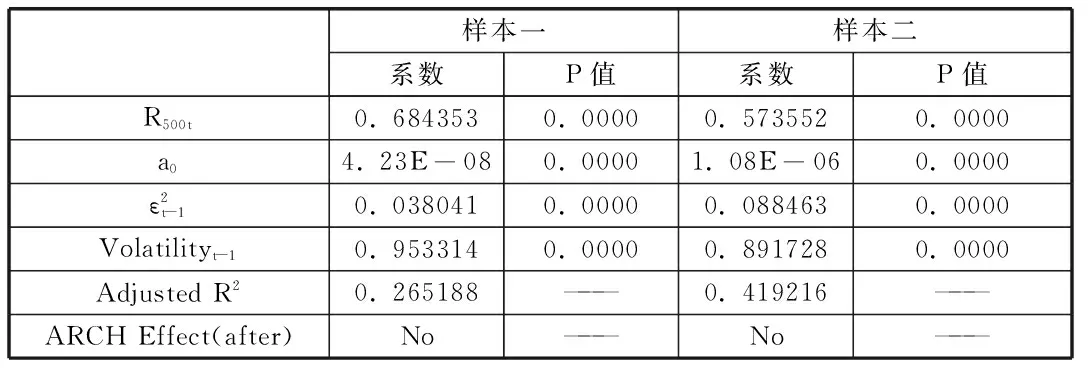

为了考察上证50股指期货推出以后,新信息和旧信息对股市波动影响的变化,对于方程(2),采用日数据和高频数据分别对样本一和样本二进行估计,结果如表3所示。Panel A中ARCH项的系数由0.133903增加到0.140156,GARCH项的系数由0.865183减小到0.747195,且均在1%的水平下显著。与Panel A的结果相似,Panel B中ARCH项的系数由0.038041增加到0.088463,增加了一倍多,GARCH项的系数由0.953314减小到0.891728。这表明上证50股指期货推出之后,旧信息对股市波动的影响减小,新信息对股市波动的影响加大。这与Antoniou & Holmes(1995)等的理论预测以及经验发现一致,在一定程度上解释了表4结果的原因:上证50股指期货推出以后,市场信息流速加快,新信息较之前更容易被市场反应、吸收。

表3 新旧信息对波动性影响对比

Panel B:每30数据高频数据

4.3 空单交易量对股灾期间现货市场波动性的影响

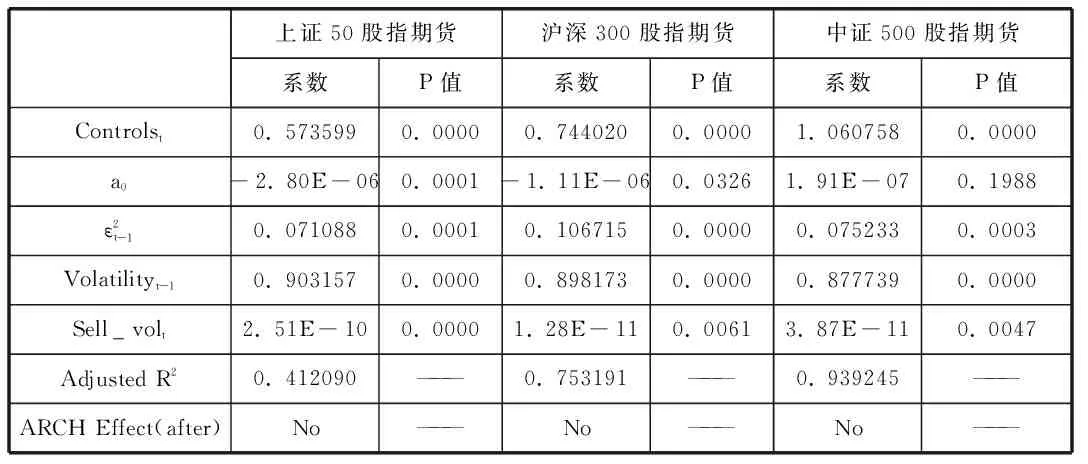

为了从卖空机制的角度考察股指期货对股市波动的影响,通过对空单交易量的分析,可以更为明确地识别卖空机制是否加剧了股市动荡。为此,将方程(3)中的虚拟变量替换为空单交易量,通过模型(4)进行进一步的检验。选取2015年6月15日至8月31日股灾期间的数据,由于期间只有55个交易日,样本量过少,故此处只使用高频数据。

针对上证50、沪深300、中证500股指期货分别对样本三进行估计。表4的结果表明,Sell_volt的回归系数分别为2.51E-10、1.28E-11和3.87E-11,且均在1%的水平下显著大于0,意味着股市波动确实与空单交易量有关,股指期货的卖空机制加剧了现货市场的波动,但三者的数据都很小,这也说明股指期货的卖空机制对现货市场波动的影响微弱。

表4 空单交易量对波动性影响的回归结果

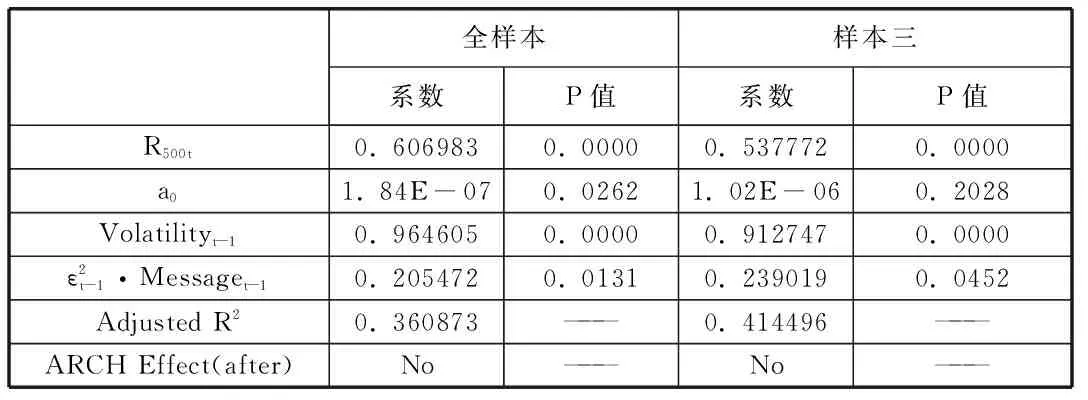

4.4 股市波动的杠杠效应

表5 股市波动“杠杆效应”的回归结果

5 结论及建议

本文以上证50、沪深300、中证500三大股指期货作为研究对象(其中以分析上证50指数期货为主),结合时间序列GARCH模型和事件分析方法,分别采用2014年7月1日至2015年12月7日的日数据和每30分钟数据,研究股指期货对中国股票市场波动性的影响。经过实证分析发现:首先,股指期货的推出加剧了股市的波动,但影响甚微;其次,股灾期间,空单交易量与股市波动存在正相关关系,股指期货的卖空机制加剧了现货市场波动,但加剧作用微弱;第三,新旧信息的影响变化为股指期货的推出加剧股市动荡提供了很好的解释;最后,股市波动存在杠杆效应,“利空”消息

比“利好”消息给股市带来的波动更加强烈。

本文的研究结果说明,股指期货交易加剧了中国股票市场的波动,但是它的影响很小,远未达到部分人所恐慌或忧虑的程度。股灾期间,股市波动虽与股指期货的卖空机制有关,但非必然,股指期货并非“元凶”。融资融券、场外配资等杠杆资金的运用使得宏观经济不景气下的牛市蕴含泡沫,而去杠杆挤泡沫才是导致本轮股灾出现的主要原因。股指期货的上市交易,引入了卖空机制,丰富了市场中投资工具的种类,其套期保值、价格发现功能以及交易机制有利于提高市场的运作效率。监管层应该适时降低股指期货交易的门槛,逐步增加股指期货种类,加快机构投资者的入场步伐,同时加强监管力度、健全相关制度规范,最大限度地发挥股指期货交易的市场功能,促使我国证券市场向运行良好稳健、市场质量更高的目标迈进。

[1] 李志生,陈晨,林秉旋.卖空机制提高了中国股票市场的定价效率吗?[J].经济研究,2015(4):165-177.

[2] 章永哲,钱敏.基于5分钟高频数据的沪深300股指期货与现货市场波动溢出效应实证研究[J].上海金融,2015(11):85-91.

[3] 皮海洲.股指期货成为“替罪羊“冤不冤[J].武汉金融,2015(10):72.

[4] 韩复龄,范泰奇.股指期货与股指现货间关联关系的动态研究[J].价格理论与实践,2013(10):92-96.

[5] 张波.沪深300股指期货的推出对现货市场波动性的影响[D].安徽大学,2014.

朱家佩(1994-),女,汉族,湖北黄冈人,研究生,经济学硕士,中南民族大学经济学院区域经济学专业,研究方向:投资金融。

F830.91

A

1671-1602(2016)22-0118-03