农村金融市场借贷行为的博弈分析

——基于二元结构的视角

2017-01-03

宋彦彦

(中南民族大学经济学院,湖北 武汉 430000)

农村金融市场借贷行为的博弈分析

——基于二元结构的视角

宋彦彦

(中南民族大学经济学院,湖北 武汉 430000)

运用博弈论方法,对比分析了农村金融市场上农户与正规金融机构和非正规金融机构资金借贷的过程。引入政府,建立多方博弈模型,发现在政府干预机制作用下,非正规金融机构能够成为正规金融的补充,有利于农村金融良性发展。

农村金融;博弈分析;农村二元金融

1 引言

改革开放以来,我国农村居民人均收入实现了快速的增长,到2015年为止,全年农村居民人均纯收入统计值为10772元,突破了万元的大关。但是城乡差距依然存在,农村经济仍然是经济发展的短板。在中国经济逐渐步入新常态的过程中,农村经济也进入了传统农业向现代农业转变、结构调整的重要时期,资金需求增加。农村金融机构作为农村资本要素配置的核心,对解决三农问题起着重要的作用。

我国的农村金融市场存在二元结构的特征。一方面,商业银行、政策性银行、合作性组织等正式金融中介机构在政府监管范围之内运行,另一方面,非正规金融内生于农村长期积淀形成的乡土文化中,能够有效解决信息部队称产生的逆向选择和道德风险问题,与正规金融并存,对农村发展资金支持发挥着不可忽视的作用。但正规金融机构与非正规金融机构的运行机制又有着本质上的不同。

2 金融机构与农户贷款的博弈分析

信息不能顺利流通,农户与正规金融机构间的借贷过程,属于不完美信息动态博弈过程,而非正规金融机构占有信息优势,博弈过程为完全信息动态博弈。

2.1 农户贷款审查的博弈分析

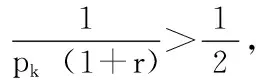

(1)正规金融机构与农户贷款审查的博弈分析。模型假设如下:假设1:博弈参与人为正规金融机构和农户,双方都符合理性人的特征,追求自身利益最大化。假设2:农户分为两种类型:诚信的农户(G),会按期用一部分投资收益偿还银行贷款(履约),诚信的借款者概率为PG;不诚信的农户(B),获得银行贷款,不会按期偿还(违约)。假设3:农户向正规金融借款本金为L利率为r,投资收益为I正规金融对贷款的审核成本为v,正规金融机构正确判断出农户类型的概率为Pr。

根据上述假设,得到以下博弈模型。

第一阶段,由自然选择借款者的类型,第二阶段农户选择是否申请贷款,若选择不申请,博弈结束双方受益为零,选择申请,博弈进入第三阶段,正规金融机构在不知道农户类别的情况下选择是否对贷款进行审查,选择审查,按照正确判断和错误判断的概率计算期望收益,若选择不审查,则直接贷款。

图1 正规金融机构与农户的贷款审查博弈

正规金融选择审核的约束条件为:

(pr×Lr-v)×pG+[(1-pr)(-L)-v](1-pG)≥pG×Lr+(1-pG)×(-L)

正规金融要采取审核的策略,要求正确判断农户诚信、不诚信的概率最小值为:

审查成本与要求判别出农户资信状况的准确率成反比,贷款金额与要求判别出农户资信状况的准确率成正比。在农村金融市场,存在信息不对称,正规金融机构要进行贷款审核对审核准确率要求较高,而金融机构审核的准确率不会随着审核成本增加而增加,所以正规金融机构对在农村金融市场的贷款倾向于不审查。

在直接筛选低效的情况下,正规金融机构就会更加偏好于间接筛选机制,即通过抵押品实现对农户的自动筛选,一方面减少审查的成本,另一方面提高审核的准确度,农户缺少抵押担保品而不得不退出贷款的队伍,最终相对富裕的农户成为正规金融机构发放贷款的主体。

(2)非正规金融机构对农户贷款审查的分析

非正规金融机构一方面距离贷款者较近,对借款人的资金状况、个人品质、投资项目有一定了解;另一方面,获得信息的方式、渠道更加多样、灵活,比正规金融具有更大的信息优势。即在获得信息成本小,准确率较高的情况下,非正规金融机构可以直接寻找合适的借款人,而不需要额外的抵押担保品,没有严格的风险审查和管理制度。因此,讨论中,不考虑贷款的审查成本。

2.2 农户贷款的博弈分析

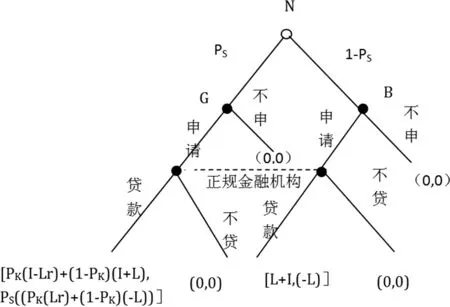

(1)正规金融机构与农户的贷款博弈分析。模型假设如下:假设1:博弈参与人为正规金融机构和农户,双方都符合理性人的特征。假设2:借款本金为L,利率为r,农户投资收益为I。假设3:农业投资项目分为好项目和差项目,好项目的概率为PS,差项目的概率为1-PS,农户类别分为有好的农业投资项目的农户(G)和没有好的农业投资项目的农户(B)。假设4:好项目成功农户选择还款或不还款,还款的概率为PK差项目失败,农户不还款,属于非意愿违约。

图2 正规金融机构与农户的贷款博弈

金融机构采取贷款策略需要满足

PS((PK(Lr)+(1-PK)(-L)+1-PS(-L)≥0

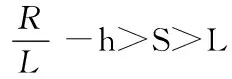

在前的农村金融市场上贷款违约率较高的条件下,正规金融机构需要采取高利率政策进行放贷。同时为了避免高利率带来的逆向选择风险,信贷配给现象产生,在所有贷款申请人中,只有部分贷款人的需求得到满足。

(2)非规金融机构与农户的贷款博弈

模型假设如下:

假设1:博弈参与人为非正规金融机构和农户,双方都符合理性人的特征。

假设2:农户类别分为有能力还款的农户(G),没有能力还款的农户(B)。

假设3:借款本金为L,利率为r,农户投资收益为I。

图3 非正规金融机构与农户的贷款博弈

非正规金融机构凭借其信息优势和特殊的贷款追缴机制能够有效区分贷款人的类别,并保证较高的还款率,农户的还款能力与其自身投资项目的选择好坏,努力程度有关。

根据逆向归纳法得到均衡结果为有能力还款的农户选择申请,没有能力还款的农户选择不申请。非正规金融机构能够高效地发放贷款。

2.3 农户还款的博弈分析

模型假设如下:

假设1:参与人是理性的。

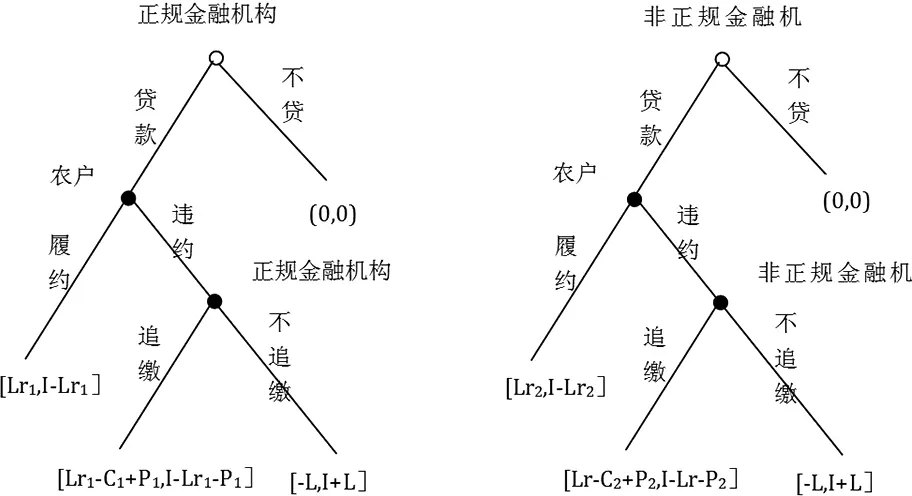

假设2:贷款本金为L,正规金融机构贷款利率为r1,农户投资收益为I。

假设3:正规金融机构贷款追缴成本为C1,罚金为P1。

图4 农户还款博弈

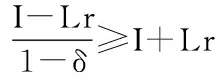

对正规金融机构,如果Lr1-C1+P1≥-L,正规金融机构将选择追缴,但由于农户贷款金额L一般较小,并且通过诉讼手段追偿成本C1较高,不能满足上述不等式,正规金融机构对违约贷款的追缴为不可置信的威胁。均衡结果为{不贷款,不还款,不追缴},如果正规金融机构认为一笔贷款不值得追缴,就会选择不贷,正规金融机构与农户的贷款博弈就会陷入囚徒困境。

农户选择违约的收益现值为:I+Lr

非正规金融机构的抵押担保形式灵活,并且非正规金融机构对违约贷款的追缴一定程度上绕过了法律途径,存在暴力追缴,所以非正规金融的追缴成本相对较低,追缴策略成为可置信的威胁。同时农户一旦违约不仅要承担经济上的损失,还要面对舆论谴责,从而从非正规金融机构贷款的农户更倾向于还款。

当农户不打算还款,并且有可能从正规金融机构获得贷款时,农户会选择正规金融机构贷款,一定程度上造成了正规金融机构的高贷款违约率,为了解决这一问题,引入政府作为第四方参与博弈。

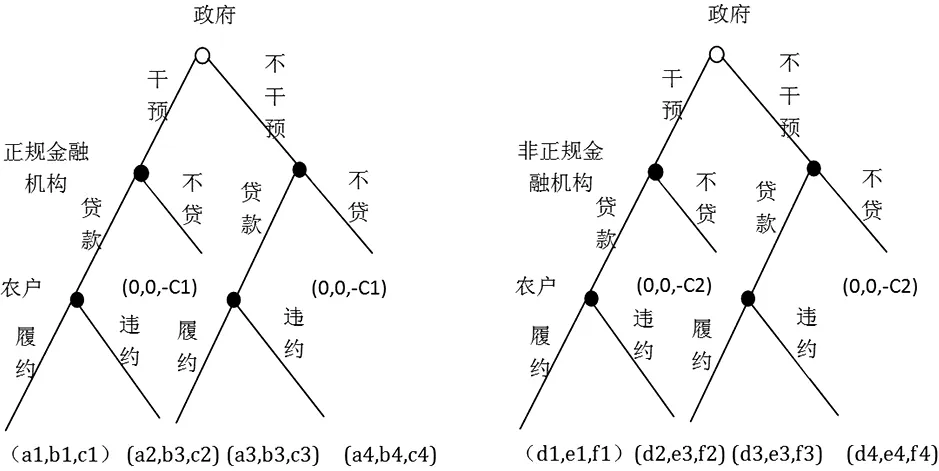

2.4 政府参与的博弈分析

就农村金融供求关系来说,政府的职能在于纠正农村金融市场上供求关系中的市场失灵。农村金融的产生及发展很大程度上遵从政府的效用,因此引入政府参与博弈,模型假设如下:

假设1:参与人符合理性人特征

假设2:政府选择是否干预,干预的方式为提供补贴或进行惩罚。政府对金融机构补贴为hL,对农户补贴为SL,惩罚为fL。

假设3:政府在正规金融和非正规金融贷款能够回收时的收益为R1、R2,R2 假设4:贷款本金为L,正规金融和非正规金融贷款利率分别为r1、r2,农户的投资收益为I,向正规金融非正规金融机构申请贷款的申请成本分别为C1、C2,C2 假设5:非正规金融机构会对违约贷款进行追缴,罚金为P。 图5 政府与正规或非正规金融机构、农户博弈模型 (a1,b2,c3):[R1-hL-sL,r1L+hL,I-Lr1+sL-C1] (a2,b3,c2):[-hL+fL,-L+hL,I+L-fL-C1] (a3,b3,c3):[R1,Lr1,I-Lr1-C1] (a4,b4,c4):[0,-L,I+L-C1] (d1,e1,f1):[R2-hL-sL,r2L+hL,I-Lr2+sL-C2] (d2,e3,f2):[-hL+fL,-L+hL+P,I+L-fL-C2-P] (d3,e3,f3):[R2,Lr2,I-Lr2-C2](d4,e4,f4):[0,-L+P,I+L-C2-P] 政府与非正规金融机构的博弈中,均衡结果为{不干预,贷款,履约},非正规金融机构与农户的贷款中存在有力的个人约束和社会约束机制,保证贷款的回收,政府的最优选择为不补贴,因此模型简化为图6 图6 政府-正规金融-非正规金融-农户博弈模型 (a1,b1,c1):[R1-hL-sL,r1L+hL,I-Lr1+sL-C1] (a2,b2,c2):[-hL+fL,-L+hL,I+L-fL-C1] (a3,b3,c3):[R2,Lr2,I-Lr2-C2] (a4,b4,c4):[0,-L+P,I+L-C2-P] 理想状态下,非正规金融机构成为正规金融机构的补充,农户从正规金融机构无法取得贷款时,选择非正规金融机构,在农户本身贫困又无法获得贷款时,由政府提供补助。要满足农户愿意还款时选择正规金融机构,违约时从正规金融机构获得的收益小于从非正规金融机构贷款的收益。 在政府提供补贴和实施惩罚措施时,农户的还款意愿得到提高,发生道德风险的可能行降低,正规金融机构更愿意提供贷款。非正规金融机构贷款门槛较低,无法从正规金融获得贷款的农户可以向非正规金融机构贷款,从而降低了农户受到信贷约,保证还款率。对政府而言在无法获得R1的社会效益时,仍然能够获得R2的社会效益,各方需求的到满足。 在农村特殊的熟人社会中,非正规金融贷款模式比城市中在成熟工商业经济社会背景下产生的正规金融模式更具信息优势。信息劣势导致匹配对象混同和信贷配给的产生,降低了正规金融对资源配置的效率,一定程度上加剧了收入分配不均,不能使大量贷款需得到满足。在缺乏抵押品的情况下,农业项目的投资成功率得到保证,能够提高农户的还款能力和意愿,进而有利于提高金融机构发放贷款的意愿。正规金融因其规范性、低利率有利金融市场的稳定,能够带来更大的社会效益。在政府干预的条件下允许非正规金融发展,规范和引导非正规金融正规化,有利于利用正规、非正规金融机构优势,满足农户资金需求,构建可持续发展的农村金融体系。 [1] 李喆.城镇化进程中农村金融供需体系的博弈分析[J].中央财经大学学报,2013(4):34-40. [2] 李建军.中国地下金融调查[M].上海:上海人民出版社,2005:30-52. [3] 鲁强,黄芸.中国农村金融供求体系的动态博弈研究——基于双重二元结构的视角[J].福建行政学院学报,2014年第2期第101至111页. [4] 单海东,刘亚相.农村金融市场资金供给问题博弈分析[J].浙江农业学报.2014年第2期第510至516页. [5] 徐媛媛,李芳琴.可持续发展的农村金融市场资金供需博弈分析[J].改革与战略.2015(9):107-111. [6] 杨兆廷.中国农村金融供给创新的路径选择[D].天津:天津财经大学,2009:65. 宋彦彦(1993-),女,汉族,湖北十堰人,研究生,经济学硕士,中南民族大学当代学生公寓经济学院区域经济学专业,研究方向:博弈论。 F323.9 A 1671-1602(2016)22-0079-03

3 结论