中国经济增长进程中的动能切换与结构转型

2017-01-03刘凤良章潇萌

刘凤良 章潇萌

中国经济增长进程中的动能切换与结构转型

刘凤良 章潇萌

进入21世纪以来,中国经济在增速换挡的同时呈现出结构转换的特征。结构效应对经济增长的拉动能力可分为三个阶段:2000—2004年,结构效应增强,主要源于加入WTO后外贸扩大和金融体制改革带来的效率提升的正向作用;2005—2008年,结构效应减弱,主要归因于国际分工形成的产业结构固化、行政垄断、信贷政策和以总量增加为主的发展模式的负向作用;2009年至今,结构效应呈震荡态势,体现出反危机政策消化期特征。结合跨国比较结果进行的分析表明,结构效应随着经济发展逐渐下降。因此,在新动能定位上,我国应更加关注部门内的效率提升,强调新技术对传统行业的改造,而不是过度依赖新兴行业创造。

增速换挡;结构转换;动力分解;新动能

进入21世纪以来,中国经济增速经历了从高速向中高速的转变。2000—2007年,中国GDP年均增长率达到10.52%。从2008年起,经济增速明显下降,GDP增长率从2007年的14.2%陡然下滑至2008年的9.6%,2008—2015年年均增长率下降至8.57%,2015年GDP增长率仅为6.9%,开始由年均10%左右的高速增长阶段向年均7%左右的中高速增长阶段过渡,中国经济进入“增速换挡期”。

与“经济增速换挡”同步显现出的经济结构转变是我国近十年经济增长的主要特征,其中包括需求端由投资和出口拉动转向消费拉动、供给端由要素投入驱动向创新驱动、产业结构转型等多重转变。基于这一特征,我们试图从结构转变的视角来解释经济增速由高速向中高速换挡的结构性原因。对经济增长的传统分析大致可分为两个方面,一是供给端的增长核算方法,二是对需求端“三驾马车”的讨论,但这两种分析方法均难以实现上述目的。基于供给端的分析主要关注经济总量或行业内部的全要素生产率、资本、劳动和人力资本对经济增长的贡献率。然而,经济增长不仅表现为总量投入增加的推动,更表现为要素在不同部门之间的再配置。如果不同行业之间生产率存在显著差异,那么要素在不同行业之间的重新配置就可能成为经济增长的重要动力之一。[1]对发展中国家而言,经济结构变迁较为明显,不同行业之间生产率差异更为常见,仅仅关注要素总量增加的增长核算方法过于总量化,经常会造成要素在部门之间重新配置产生的增长效应被忽略。[2]同样,以总需求分解为基础的增长预测方法则侧重于短期分析,难以从中发现持续增长所需要的动力机制。

解决上述问题的一种手段是采用增长动力分解方法,将增长源泉分解为部门内的效率提升驱动和部门间资源再配置的结构转型驱动,将结构效应对增长的影响分离出来。McMillan等人采用这一方法对亚洲、非洲和拉丁美洲的发展中国家和地区的经济增长动力进行了分解和比较,类似的研究还包括Timmer和Peneder等。[3]刘伟和张辉采用类似的方法在三次产业层面上对我国技术进步和产业结构变迁对经济增长的贡献进行分解,讨论了1978—2006年我国三次产业的生产率提高和结构变迁对经济增长的效应,得出了市场化力量对我国经济增长的贡献经历了从十分显著向不断降低的趋势转变的结论。[4]本文主要借鉴McMillan等人所使用的方法,并在刘伟和张辉的基础上细分行业,讨论结构效应对经济增长的影响和贡献,主要内容如下:(1)验证结构红利的存在性,并基于结构效应由上升到下降再到震荡的定量结果,解释当前我国经济增速放缓的现象;(2)分阶段讨论21世纪以来结构效应变化的原因,从结构角度对政府宏观调控政策效果进行分析,包括加入WTO后外贸扩大和金融体制改革带来的效率提升对结构转型的正向作用,国际分工形成的产业结构固化、行政垄断和信贷政策、以总量增加为主的发展模式对结构转型的负向作用,以及对“四万亿”反危机政策效果的评价和反思;(3)结合跨国比较,分析在多部门框架下,转型对增长的作用随着经济水平不断发展而逐渐下降的趋势,因此,从长期来看,保持增长的根本应立足于新技术对传统行业的改造,而不是过度依赖新兴行业的拉动。

一、中国经济增长过程中的结构转换特征

(一)“三驾马车”拉动结构调整

2008年之前,中国经济的高速增长表现出粗放型特征,需求端主要依靠投资拉动完成,且表现为对出口拉动的强依赖。然而,当前外部经济环境使得出口增速下降,需求端拉动力及其结构调整在所难免。从三大需求对经济增长的贡献率来看,金融危机后投资对经济增长的贡献率总体呈下降趋势,2014年降至46.74%。与此同时,对外贸易并没有实现复苏,出口对经济增长的贡献率仅为1.7%。相反,消费率一改本世纪初至危机前迅速降低的趋势,在危机后趋于稳定并略有提升,标志着依靠投资拉动的增长模式开始发生转变。

(1)消费需求不振。虽然需求端消费、投资、进出口结构的相对趋势表现出了由投资拉动和进出口拉动向消费需求拉动的动力转型,但从消费水平绝对量来看,需求不振的问题并没有得到根本解决。2011年至今,商品零售价格指数和社会消费品零售总额同比增速双双下降,2014年分别为1.0%、12.0%。居民消费水平指数整体来看仍然呈下降趋势,当前处于历史较低水平。

(2)投资增速下降。进入21世纪以来,固定资产投资经历了高速增长,尤其是在金融危机爆发之后,在政府实施“四万亿”财政刺激政策,大幅增加投资的背景下,2009年,固定资产投资完成额同比增速达到30.0%。然而,在政府投资刺激后,市场投资需求并未随之被拉动,从2012年开始,固定资产投资增速连续下滑,2014年下降至15.2%,产能过剩、市场需求不足问题逐渐出现。在当前去产能、去库存的经济政策基调下,2015年固定资产投资增速更是下降至2001年以来的最低值9.8%。

(3)贸易环境恶化。受金融危机的影响,国际需求大幅下降,我国贸易环境不断恶化。2009年,我国进出口总额同比增速为-16.3%,创出近30年来的最低水平,至2015年进出口总额同比增速仍然仅为-7.0%。从进出口占总产出的比重来看,2007年以来逐年下降,2015年下降至20.9%,与加入WTO前的水平持平;进口占总产出的比重总体也呈下降趋势,2015年下降至15.4%,同样回到了加入WTO前的水平。造成贸易环境恶化和出口拉动减弱的原因除全球经济放缓之外,还包括结构性因素。首先,在贸易结构上,我国以出口工业制成品为主,具有附加值低、劳动密集的特点,加之近年来中间品跨国流动规模逐渐增大,出口总额不能反映我国实际贸易收益,形成了高出口与低收益共存的特征,导致出口对增长的拉动能力难以提升。其次,近年来面临东南亚等其他国家的廉价劳动力比较优势竞争,我国传统要素成本优势丧失。同时,以TPP、TIPP为代表的新型贸易组织对我国形成的贸易壁垒和反倾销使得我国对外贸易受到威胁,造成出口对增长的拉动能力减弱趋势难以逆转。

(二)经济增长原动力面临转换

从长期来看,经济增长本质上取决于要素投入的规模及其效率。人口红利消失、劳动力成本上升、资本回报率下降等因素导致潜在增长率下降,是当前我国经济处于下行趋势的重要原因。从供给端来看,经济增长的原动力面临结构转换。未来在中长期内我们必须改变以廉价劳动力、资本过度积累和环境掠夺式为代表的粗放型增长方式,转向以创新驱动和人力资本驱动,发掘和发挥经济增长新动能。

(1)人口红利消失。2000年,我国15~64岁人口占比为70.1%,随后逐年增长,至2010年达到74.5%,但随着2011年劳动年龄人口占比首次由正增长转为负增长,我国人口红利消失了。当前,我国劳动年龄人口数量和比例出现双降,潜在增长率也以人口红利消失为转折点开始降低。与此同时,65岁以上人口数量和比例呈上升趋势,占比从2000年的7.0%上升至2014年的10.5%。劳动人口减少和人口老龄化意味着过去依靠廉价劳动力推动经济的增长模式需要转换。

(2)产能过剩。已有大量研究采用不同方法进行了增长核算,认为资本始终是我国经济增长的重要因素。然而,当前经济面临严峻的产能过剩和去库存问题,资本投入的平均回报率下降,资本的边际贡献率降低,这意味着过去以投资拉动和资本积累作为经济增长动力的模式难以为继。当前的产能过剩主要表现出总量性和结构性两个层面的特点。首先,当前产能过剩是全面性的。高技术部门、低技术部门均出现不同程度的产能过剩问题。其次,结构性产能过剩同样存在,需求结构与供给结构不符使得大量资本密集型行业、重化工行业和二三线城市房地产部门产能相对过剩,库存大量存在。

(三)产业结构转型

在经济增速换挡、需求端结构调整和供给端动力转换的同时,我国的产业结构也在不断发生改变:农业份额逐渐下降,制造业份额保持较高水平,服务业份额逐渐上升,三次产业结构总体向好。然而,在产业结构调整过程中也存在着一定问题。例如,制造业占比持续较高,加入WTO后,出现了再次工业化的现象;同时,制造业内部重工业占比偏高、轻工业占比偏低,产业低度化明显;服务业内部,产出份额的提升主要集中于金融、房地产等部门,生产性服务业占比偏低,高附加值服务业占比偏低,对其他行业的溢出效应较小,需要进一步优化。

综上所述,我国经济在总需求与总供给双重力量的作用下出现增速换挡,需求端的拉动力和供给端的推动力均发生了较大变化,结构调整和转型特征凸显。传统的增长核算方法和“三驾马车”需求管理等总量分析方法无法完美解释上述转换。

二、增长动力分析

我们借鉴McMillan等人的经济增长动力分解方法,将增长动力分解为经济效率提升和经济结构转型两个方面,从结构角度解释我国经济增长进程中的增速换挡和动力切换。

(一)增长动力分解

首先,我们将总产出写作劳动生产率与劳动力数量相乘的形式。这时,增长的驱动力可以分为劳动生产率提高和劳动力增长两个方面:

结合增长事实的描述,当前我国人口红利趋于消失,收入增加难以通过扩大劳动力投入来实现,所以增长动力的重点需要转向提高劳动生产率。为此,我们进一步将经济总量的劳动生产率分解为不同部门劳动生产率的加权和,权重为各部门就业所占比重:

可见,经济的总体效率可以分解为各部门内部效率和劳动投入在不同部门间的分配。因此,经济总体效率的提升可以分解为各部门内部效率的提升和资源从低效率向高效率部门转移的结构红利两个层面:

上式左边表示经济总体劳动生产率水平的变化量。右边第一项表示各部门内部生产率的加权和,权重为初始时期的就业比重,我们称其为部门内部生产率的提高。第二项表示劳动力在不同部门之间的重新配置,代表了劳动生产率部门差异的结构性变化带来的总体生产率提高,我们称其为结构变化。当劳动力转移的方向与生产率高低成正相关关系时,结构转型能够带来总体劳动生产率的提高。这一分解揭示了局部均衡分析中,仅仅关注部门内部(例如制造业内部)生产率的变化对总体经济增长的影响为什么是不完整的。当部门之间生产率存在显著差异时(尤其是在发展中国家),一个行业内部增长率的提升可能反而会对总体增长率产生负向影响,即如果结构转型的方向与生产率提升的方向相反,就可能造成经济增长速度放缓。

(二)实证结果

1.行业基本面的效率提升——增长驱动

根据ISICrev.2行业分类方法,我们将经济分为九个部门*九个部门分别为:农林牧渔业(agr),采矿业(min),制造业(man),电力、热力、燃气及水生产和供应业(pu),建筑业(con),批发、零售、住宿和餐饮业(wrt),交通运输、仓储和邮政业(tsc),金融、房地产和商务服务业(fire),其他(包括居民服务、公共管理、社会保障等,cspsgs)。数据来源于APO生产率数据库。,分别汇报1978、1990、2000、2013年我国各行业的相对劳动生产率(分别假设经济总体的劳动生产率为1,各部门相对劳动生产率的值为该部门劳动生产率与经济总体劳动生产率的比值)。从图1可以看出,各年份金融、房地产和商务服务业始终是劳动生产率最高的部门,农业、社会保障、建筑业劳动生产率较低。2000年前后相比,采矿业和制造业部门的劳动生产率明显提升。

图1 相对劳动生产率分布

2.行业间结构红利——转型驱动

除了各部门内部的经济效率提升对总体经济增长起作用之外,资源在各部门之间的重新配置也能够影响总体经济增速:当资源从低效率部门向高效率部门转移时,经济增速提高,结构转型效应为正;相反,当资源从高效率部门向低效率部门转移时,经济增速下降,结构转型效应为负。为了检验我国结构红利是否存在,我们将各部门就业份额变化与相对劳动生产率的关系汇总如图2所示(拟合直线表示就业占比变化与相对劳动生产率对数值的相关关系,圆形面积表示各部门就业占比的相对大小)。可以看出,四个时期就业份额变化与相对劳动生产率的高低表现为正向关系,结构红利存在。具体而言,在全部时期,农业部门劳动生产率最低,就业占比下降,金融、房地产和商务服务业劳动生产率最高,就业占比上升。进入21世纪以来,劳动生产率较高的采矿业,电力、热力、燃气及水生产和供应业,交通运输、仓储和邮政业,制造业就业份额上升,对经济增长起到正向作用。批发、零售、住宿和餐饮业,建筑业和社会保障等部门就业份额明显增加,劳动生产率相对较低,对经济增长起到负向作用。

图2 结构红利检验

3.增长驱动和转型驱动的动力分解

从图3的定量分析来看,1978—1989年,劳动生产率年均增长率仅为4.21%,其中,部门内部劳动生产率的推动力为2.83%,结构转型的推动力为1.38%。20世纪90年代,劳动生

图3 增长动力分解(绝对数)

产率高速增长,年均增长率跃升至8.81%,转型效应为1.12%。在21世纪初,年均增长率高达9.95%,转型效应为2.05%。2008年以后,劳动生产率的增长趋势有所放缓,但仍然保持年均8.48%的较高水平,转型效应为1.86%。总体而言,转型驱动所占比重约占20%。

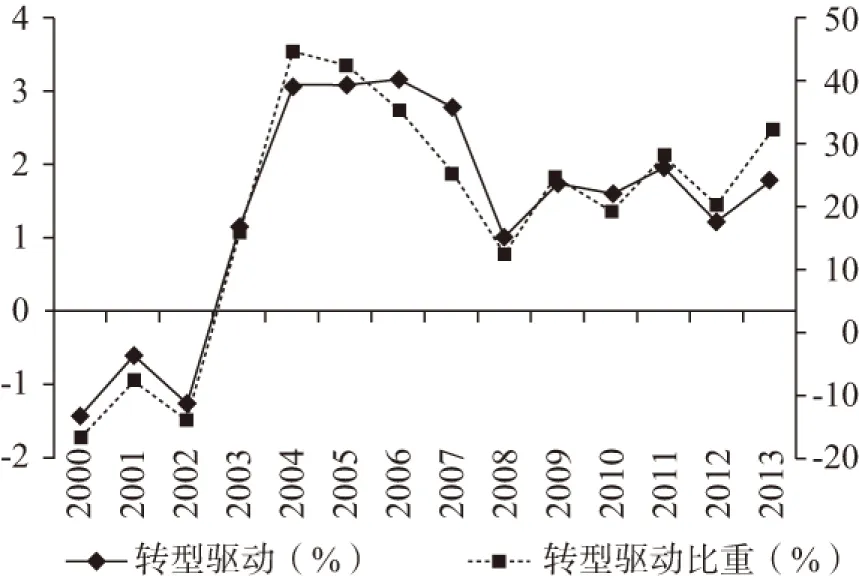

从趋势上看,进入21世纪以来,转型驱动的趋势大致分为先上升、再下降、后震荡上升三个阶段。2000—2004年,转型效应所占比重由-16.47%迅速上升至44.51%;2005—2008年,转型效应由42.37%逐渐降低至12.60%;2009—2013年,转型效应所占比重呈震荡状态,没有明显的变动趋势(参见图4)。总体而言,我国的结构转型对经济增长表现出正向的推动作用。

图4 转型驱动占比,2000—2013年

三、经济转型经验总结

我们将21世纪以来的经济增长和转型过程分为三个时期,分别讨论在各时期内的经济现象和增长与转型经验。

(一)2000—2004年:转型动力上升

2000—2004年,转型动力拉动经济增长的绝对数从-1.43%上升至3.06%,转型动力所占比重从-16.47%上升至12.60%。上文结构红利检验的结果表明,在这个阶段,制造业就业份额的大幅提高及金融、房地产和商务服务业劳动生产率的提高是转型对增长的驱动力提高的两个主要表现,加入WTO扩大对外贸易和商业银行股份制改革在此期间起到了重要作用。

(1)加入WTO后对外贸易扩大。2001年我国正式加入世界贸易组织(WTO),积极参与国际分工,这意味着有更多的产业或生产环节进入到国际产业转移过程中。美国、西欧、日本、中国香港、新加坡、韩国和中国台湾等经济体日益转向高附加值的资本和技术密集型生产或加工环节,并大规模向外转移低附加值劳动密集型生产和加工环节。随着国际分工从产业间和产业内分工向产品内分工的转变,中国因其劳动成本优势、经济规模优势和政策制度优势,成为新一轮国际产业转移的最大流入地。伴随着出口的增长,我国出口中工业制成品、机械设备等占比相比于改革开放之初有了巨大的提高。

(2)商业银行股份制改革大幅提高金融部门效率。加入WTO对我国的金融业提出了全面开放的要求,国有独资商业银行改革迫在眉睫。2002年,第二次全国金融会议召开,确定国有独资银行改革的方向是按照现代金融企业的属性进行股份制改造。随后,通过一系列财务重组和公司治理改革,四家国有独资银行先后进入股份制商业银行阶段,完成上市。此次商业银行股份制改革相对于20世纪八九十年代的两轮改革而言,取得了更加显著的成效。我国银行业实力大幅提升,不良贷款率降低,财务指标明显改善,经营效益不断提高。

(二)2005—2008年:转型动力下降

2005—2008年,转型动力拉动经济增长的绝对数从3.09%下降至1.02%,转型动力所占比重从42.37%下降至12.60%。转型动力下降,一方面有经济周期、国际经济环境等市场性因素的影响,另一方面也与我国经济中存在的大量扭曲性因素有关。

(1)国际分工造成产业结构固化,再度重工业化,出口企业低生产率。虽然工业品出口的大量增加在前一阶段有助于提高结构转型的正向效果,但随着产业内分工的国际分工模式逐渐形成,发达国家集中在高附加值的资本密集型和技术密集型生产环节,低附加值的劳动密集型加工环节向我国大规模转移,形成了类似于“中心—外围”的分工模式,使得我国制造业出现大而不强的问题。我国在对外贸易中表现为数量边际的上升,产品种类并没有得到增加。特定的国际分工模式使得我国在积极参与国际分工的同时形成了产业结构固化和制造业内部产业低度化的问题。

(2)行政垄断和偏向性产业政策造成资源错配,阻碍转型动力。

首先,信贷配给政策导致资源向资本密集型行业和国有企业错配,推动重工业化。行政垄断使得要素向国有部门集聚,国有部门占用大量资本但经济效率低,阻碍转型动力。金融市场不完善会带来信息不对称,产生信贷双方的委托代理问题,最具代表性的Bernanke等人的金融加速器理论[5]与Kiyotaki和Moore的抵押品约束理论[6]均从信贷双方的委托代理问题入手,讨论金融市场摩擦带来的影响。除了金融市场不完善带来的内生影响,我国金融市场上还存在着明显的偏向性政策干预,如银行信贷歧视、存贷款利率下限与上限、信贷配给、汇率非市场化、贷款规模管制、市场准入机制等金融政策,直接影响了资金的部门配置,并表现为部门之间获得融资的难易程度和融资成本存在显著差异。在我国,银行信贷配给更偏向国有企业的“所有制”现象明显,国有企业相比私营企业获得贷款更容易[7],贷款成本更低[8],降低了信贷资金配置效率。

其次,地方垄断和政府绩效考核方式导致地方产业结构相似,加剧了要素扭曲,降低转型的拉动能力。我国各地区资源、环境、地理区位等都有较大差别。按照比较优势原理,各地应根据自身条件选择发展特定的产业。然而,我国产业结构地区分工不明,各地产业结构相似度极高,导致重复建设,没有发挥地区禀赋不同的特点和优势。由于政府绩效考核等因素,各地区不注意发挥本地比较优势,而选择过度趋同,这不仅阻碍了各地比较优势的发挥,而且还造成了产能过剩,引发过度竞争,加剧能源、原材料、交通运输紧张,并使得地区经济割据和自我保护现象日趋严重,阻碍了区域经济协调发展。

(3)以总量增加为主的发展模式导致转型很难发生。以总量增加为主的发展模式的一个特点是要素价格扭曲,要素价格扭曲影响企业生产成本和最优行为。由于土地、能源、水、劳动等要素价格被人为压低,导致错误的市场信号,企业更多地依赖于使用被扭曲的要素进行生产,陷入劳动密集型行业的“比较优势陷阱”、资源密集型行业的“资源诅咒”,研发和技术创新行为受到阻碍。其结果是企业生产效率低下,阻碍结构转型发生。

(三)2009年至今:转型动力呈震荡态势

国际金融危机爆发后,我国政府为了应对国际经济环境带来的不利影响,实施了“四万亿”拉动内需、振兴产业的一揽子财政刺激计划。“四万亿”政策在短期内为我国迅速应对危机起到了重要作用,但在中长期却给经济结构带来了一些负面问题。在我们的定量分析结果中,2009年之后转型动力对经济增长的拉动力呈震荡态势。这一方面是由于信贷扩张推动了房地产行业快速发展,房地产行业劳动生产率较高,就会表现为对经济增长的正向拉动力;另一方面的原因是“四万亿”刺激政策在中长期导致的产能过剩和产业结构扭曲现象开始显现。

(1)信贷扩张推动房地产行业快速发展,带动了生产率提高。2009年新增人民币贷款快速增长,其中增速较快的部分为居民购房贷款。在利率折扣和信贷量的推动下,房价快速攀升,推升了房地产部门增加值。增加值的快速上升导致了两个结果:一方面,房地产部门的劳动生产率得以快速提高,远远高于传统部门;另一方面,增加值快速上升提高了房地产部门在经济中的比重。由于房地产部门相对劳动生产率较高,这种转型造成从数据表现上来看带来了总体生产率上升,使得转型对经济增长出现较大的拉动作用,但从长期角度看,信贷资源流入房地产部门以及与房地产相关的基础设施建设部门,对经济结构调整无法起到推动作用。

(2)“四万亿”刺激政策立足于需求管理的短期效果,大幅投资导致特定行业过多的资本积累和产能过剩,使得劳动生产率无法持续上升和产业结构固化,阻碍未来产业结构调整动能的发生;同时,推高杠杆率,会增加宏观经济风险,加大宏观调控复杂程度。政府“四万亿”短期刺激性投资计划主要以直接投资或政府补贴的方式投入大型基础设施建设,带动煤炭、钢铁等行业产能增加。然而,传统的依靠固定资产投资扩大产能,再通过出口导向消耗产能的增长模式在全球需求不振的冲击下难以为继,新增产能缺乏需求支撑,造成产能利用率迅速下降、产能过剩和企业亏损,导致不良债务上升,尤其是煤炭、钢铁、房地产、城市基建等传统行业资产负债表严重恶化。以钢铁行业为例,中钢协钢铁行业运行报告称,2015年中国钢材价格连续创出新低,钢材需求量明显减少,经济效益大幅下降,亏损面大幅上升,粗钢产量自1981年以来首次出现年度下降,粗钢产能利用率不足67%,大型钢铁企业平均负债率高达70.06%,同比上升1.55%。为了应对产能过剩问题,政府又出台一系列隐性担保、行政补贴和扶持政策,过剩产能得到贷款等资金支持,形成大量产能过剩行业依赖贷款借新还旧,逐步成为依靠借贷维持生存的僵尸企业。大量资金沉积在产能过剩行业,一方面会在该行业形成大规模资金黑洞,进一步恶化企业利润,固化产业结构,积累债务风险,推升杠杆率;另一方面,产能过剩行业的无效资金需求占用了大量信贷资源,导致新兴行业等高效率部门融资不足,对实体经济有效融资需求产生挤出效应,阻碍实体经济发展和结构转型。

四、未来政策建议

(一)转型动力的国际比较

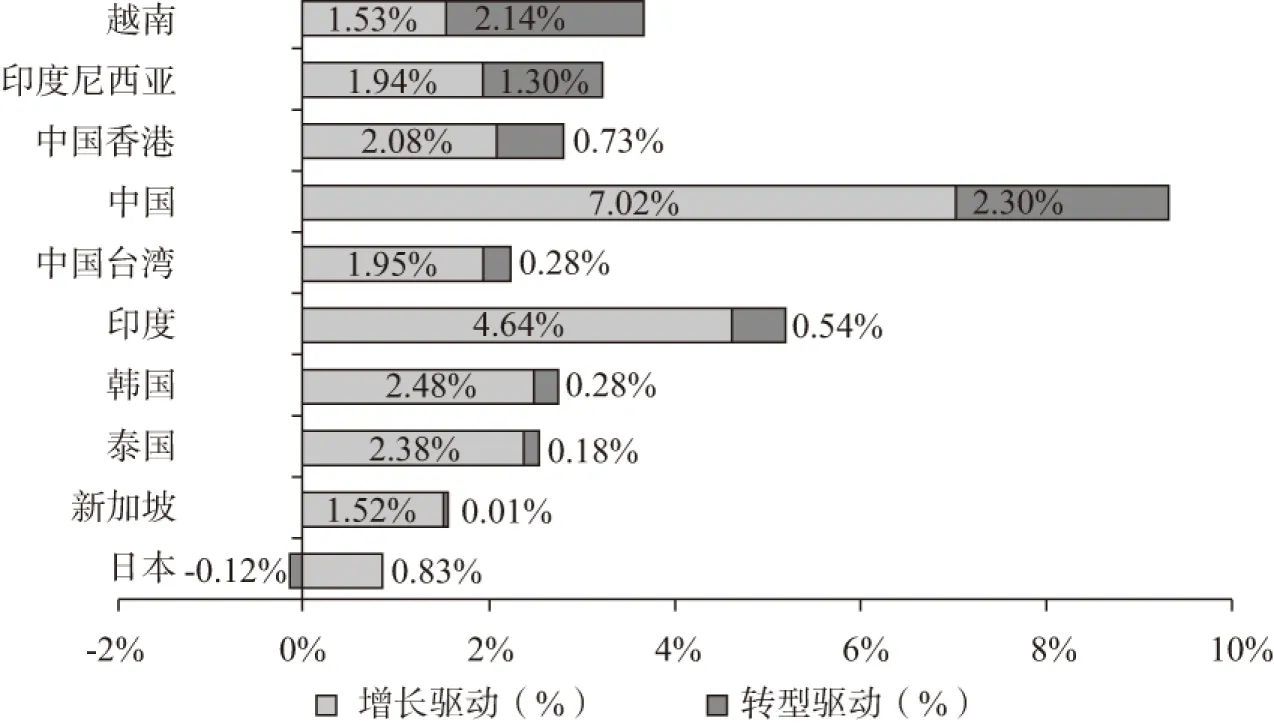

上文给出增长动力定量分解结果和经验讨论,本节将对转型动力进行国际比较,总结增长驱动和转型驱动的他国经验,从而提出本文的政策建议。图5和图6分别给出了2000—2013年增长动力分解的国际比较(由下至上按照转型动力占比由低至高排列)和转型动力与人均GDP的负相关关系。从中可以看出,一方面,与越南、印度尼西亚等发展中国家相比,我国结构转型的驱动力仍有提高空间,应进一步通过转型拉动增长;另一方面,随着经济发展水平的不断提高,转型对经济增长的拉动能力逐渐降低,最终经济增长仍然需要依靠经济效率的持续提升。虽然国际比较始终存在各国经济体的复杂性和特殊性问题,仅通过亚洲部分国家的比较分析在样本量上也略显不足,但这一实证结果符合直觉。理论上,回顾多部门增长的逻辑框架,不难发现结构转型和经济增速放缓总是相伴产生的。

图5 增长动力分解的国际比较,2000—2013年

图6 转型效应与经济发展水平的负相关关系,2000—2013年

在多部门增长理论中,结构转型主要通过三个机制产生。一是需求方的收入弹性。“恩格尔定律”揭示了随着家庭收入的增加,家庭会改变其消费构成的基本规律,形成随收入递增的需求阶梯,导致产业结构变迁。二是供给方的技术进步。生产要素从技术进步率高的部门向技术进步率低的部门转移,出现产业结构变迁,该机制也被称为鲍莫尔效应。三是供给方的资本深化。如果整个社会的资本劳动比处于不断上升的阶段,资本密集部门的边际产出相对于劳动密集部门的边际产出要高,使得部门间相对价格发生变化,产生结构变迁过程。

收入效应主要依赖于经济发展水平提高带来的人均收入提高,随着收入水平不断提高,收入价格弹性的边际作用下降,结构转型逐渐减弱,在经济增速放缓的背景下,对结构转型的拉动力逐渐降低。技术进步效应主要依赖于不同部门的技术进步率差异导致的结构转变。传统行业不断成熟,技术进步率提高,从而将生产要素挤出到新兴部门。其特点是生产要素从技术进步率较高的部门向技术进步率较低的部门转移。因此,伴随着生产要素的转移,经济的平均技术进步率逐渐降低,从而带来经济增速放缓。资本深化效应主要依赖资本积累带来的资本边际产出下降,从而影响相对价格,产生结构转型。随着经济增速放缓,经济逐渐收敛于一个固定增长率的稳态水平,这时,投资和资本积累速度也逐渐收敛于一个稳态水平,资本深化效应逐渐减弱。

因此,从长期来看,通过促进结构转型动力的不断提升来拉动经济增长的能力是有限的,需要强调改革创新,挖掘新动能。在新动能的定位上,应强调新技术对传统行业的改造,提升经济效率,而不应过度依赖新兴行业的产生。原因在于:第一,从理论上讲,第二产业技术进步能够促进产业结构向第三产业转移,加速结构转型进程,同时能够提高劳动收入占比,从收入方拉动结构转型;第二,从上述实证结果来看,经济转型的拉动能力随着收入提高逐渐减弱,对制造业等传统行业的改造相对于新兴行业的产生对经济增长的拉动能力更有持续性。

(二)政策建议

综合以上研究结果,我们提出如下政策建议:

(1)改变当前粗放型增长模式和以短期需求管理为主的政策定位,转向集约型增长模式和中长期供需结合的政策定位。随着全球金融危机后国际市场需求低靡、人口红利消失和资本回报率下降,传统的依靠固定资产投资扩大产能,再通过出口导向消耗产能的经济增长模式在全球需求不振的冲击下难以为继,新增产能缺乏需求的支撑,造成产能利用率迅速下降、产能过剩和企业亏损,供给端经济增长的原动力面临转换,需要转向中长期供需结合的政策定位。在供给端,实现经济增长模式由要素投入驱动的粗放型增长向创新驱动和人力资本的集约型增长转变。在需求端,发挥消费需求对经济的拉动能力:一是可以提高劳动者报酬和居民财产性收入比重,通过居民参与财产性收入分配,扩大居民可支配收入,提高消费需求能力。二是可以缩小规模性收入分配差距,通过推行城镇化等方式,释放消费潜力,扩大消费需求。三是可以通过创新驱动、改造旧产业、推动制度改革和技术革新等方式培育市场投资需求,发挥投资对经济增长的拉动能力。

(2)减少行政垄断、信贷配给政策、要素价格扭曲等政策干预,打破要素转移的障碍,充分发挥结构转型对增长的拉动作用。具体包括:推动国企改革;减少行政垄断、信贷配给政策、偏向性产业政策等扭曲性政策干预;打破劳动力壁垒等要素转移障碍;改革地方政府考核晋升制度,发挥各地区比较优势,促进产业结构转型;纠正要素价格扭曲,疏通市场信号,按照边际产出合理市场化定价;推进能源、原材料市场化定价,迫使高能耗、高污染企业转型,通过市场化定价方法改变以总量增加为主的发展模式,促进下游研发投入和科技创新。

(3)强调供给侧结构性改革,立足于发挥新动能。在新动能的定位方面,强调新技术对传统行业的改造,提高经济效率,不应过度依赖新兴行业的产生。随着经济发展水平不断提高,结构转型对经济增长的拉动能力逐渐降低。因此,从长期来看,我国应将增长和改革的重点放在行业内部经济效率的提升上,坚持创新驱动,鼓励研发投入,提升科技成果转化效率;对传统行业实施兼并重组,化解过剩产能,提高全要素生产率并增加中高端产品有效供给;推动东、中、西部协同发展,发挥不同地区在劳动力、资源禀赋、技术种类和水平、资本等各项投入中的比较优势,因地制宜,合理引导产业转移升级;发挥“一带一路”沿线国家的比较优势,通过新型国际合作模式,缓解产能过剩,促进结构调整。在新动能着力点的定位上,应该强调改革和创新带来的新技术对传统行业的改造,发挥部门内部效率提升对经济增长的推动作用,不应过于依赖新兴行业的产生。

[1] Song,Z.,Storesletten,K.,and F.Zilibotti.“Growing Like China”.TheAmericanEconomicReview,2011,101(1):196-233.

[2] McMillan,M.,Rodrik,D.,and I.Verduzco-Gallo.“Globalization,Structural Change,and Productivity Growth,with an Update on Africa”.WorldDevelopment,2014,63:11-32.

[3] Timmer,M.P.,and A.Szirmai.“Productivity Growth in Asian Manufacturing:the Structural Bonus Hypothesis Examined”.StructuralChangeandEconomicDynamics,2000,11(4):371-392;M.Peneder.“Industrial Structure and Aggregate Growth”.StructuralChangeandEconomicDynamics,2003,14(4):427-448.

[4] 刘伟、张辉:《中国经济增长中的产业结构变迁和技术进步》,载《经济研究》,2008(11)。

[5] Bernanke,B.S.,Gertler,M.,and S.Gilchrist.“The Financial Accelerator in a Quantitative Business Cycle Framework”.HandbookofMacroeconomics,1999,1:1341-1393.

[6] Kiyotaki,N.,and J.Moore.“Credit Cycles”.JournalofPoliticalEconomy,1997,105:211-249.

[7] Allen,F.,Qian,J.,and M.Qian.“Law,Finance and Economic Growth in China”.JournalofFinancialEconomics,2005,77:57-116;Boyreau-Debray,G.,and S.J.Wei.“Pitfalls of a State-dominated Financial System:the Case of China”.NBER Working Paper,No.W11214,2005;林毅夫、刘明兴、章奇:《政策性负担与企业的预算软约束:来自中国的实证研究》,载《管理世界》,2004(8)。

[8] 陈晓光、张宇麟:《信贷约束、政府消费与中国实际经济周期》,载《经济研究》,2010(12);Szamosszegi,A.,and C.Kyle.“An Analysis of State-Owned Enterprises and State Capitalism in China”.Capital Trade,Incorporated for US-China Economic and Security Review Commission,2011.

(责任编辑 武京闽)

Shift of Driving Force and Structural Transformation in China’s Economic Growth

LIU Feng-liang1,ZHANG Xiao-meng2

(1.School of Economics,Renmin University of China, Beijing 100872;2.Hanqing Advanced Institute of Economics and Finance, Renmin University of China, Beijing 100872)

China’s economy features with structural transformation during the slowdown since the 21st century. To examine the importance of structural change effect, this paper decomposes the aggregate economic growth into two components: productivity growth within sectors and reallocation across sectors. We find that the contribution of structural change increased from 2000 to 2004, mainly due to the expansion of international trade and the financial regime reform. Between 2005 and 2008, the contribution of structural change decreased, primarily due to the structural solidification in the international division, administrative monopoly, credit policy and the quantity-oriented growth strategy. Since 2009, the country has entered the digestion period of the earlier anti-crises policy. The contribution of structural change fluctuated. The result of cross-country comparison shows that the structural effect will gradually decline along with the economic growth and the productivity growth within sectors will be the major driving force in the long run. Therefore, to foster new growth drivers, it is suggested that more stress should be laid on the transformation and upgrading of the traditional industries rather than relying heavily on the emergence of the modern industries.

slow down; structural transformation; decomposition; new growth drivers

国家社会科学基金重点项目“中高速增长阶段收入分配调整与产业结构升级研究”(14AZD019);中央在京高校重大成果转化项目“京津冀协同一体化发展研究”

刘凤良:中国人民大学经济学院教授,博士生导师,中国特色社会主义经济建设协同创新中心研究员;章潇萌:中国人民大学汉青经济与金融高级研究院博士研究生(北京 100872)