中债收益率曲线略有上行 中债指数涨跌互现

2016-12-29刘华伟刘智成

2016年1月,欧美经济体的表现继续低于市场预期,市场对近期美联储加息的预期弱化。国内宏观经济继续维持低位,环比通胀率较上月持平,同比通胀率略有回升,进出口贸易额进一步下降。从债券市场来看,各券种债券收益率曲线平均上行,且主要债券券种收益率曲线短端上行幅度大,主要券种长端收益率出现下降,各债券收益率曲线更为平缓,中债—新综合指数涨跌均有。

宏观经济情况

(一)美联储近期加息预期降低,欧元区经济复苏势头放缓

美国劳工部的数据显示,1月美国非农就业岗位增加15.1万个,低于预期的19万个。1月美国ISM制造业PMI指数环比提高0.2个百分点至48.2,低于预期并降至荣枯线之下,表明制造业活动连续4个月收缩。本月美国非制造业采购经理人指数降低2.3个百分点,为53.5,为2014年2月以来的最低值。1月份就业数据低于预期,市场对美联储3月份加息预期并无太大变化。

欧元区方面,1月份综合PMI指数从上月的54.3下降至53.6。服务业PMI从上月的54.2下降至53.6,为1年来的最低水平。制造业PMI由上月的53.2下降至52.3,制造业增速进一步放缓。综合来看,欧元区经济复苏势头放缓。

(二)国内宏观经济持续低迷

1.居民消费价格水平环比持平,同比涨幅略升

2016年1月,全国居民消费价格总水平同比上涨1.8%。其中,城市上涨1.8%,农村上涨1.5%;食品价格上涨4.1%,非食品价格上涨1.2%;消费品价格上涨1.5%,服务价格上涨2.2%。

1月,全国居民消费价格总水平环比上涨0.5%。其中,城市上涨0.5%,农村上涨0.5%;食品价格上涨2.0%,非食品价格上涨0.2%;消费品价格上涨0.6%,服务价格上涨0.4%(见图1)。

2.工业生产者出厂价格指数持续下降

2016年1月,全国工业生产者出厂价格环比下降0.5%,同比下降5.3%。工业生产者购进价格环比下降0.7%,同比下降6.3%(见图2)。

3.中国制造业采购经理指数在临界点以下略微下降

2016年1月,中国制造业采购经理指数(PMI)为49.4%,低于上月0.3个百分点(见图3)。

4.货币信贷市场情况

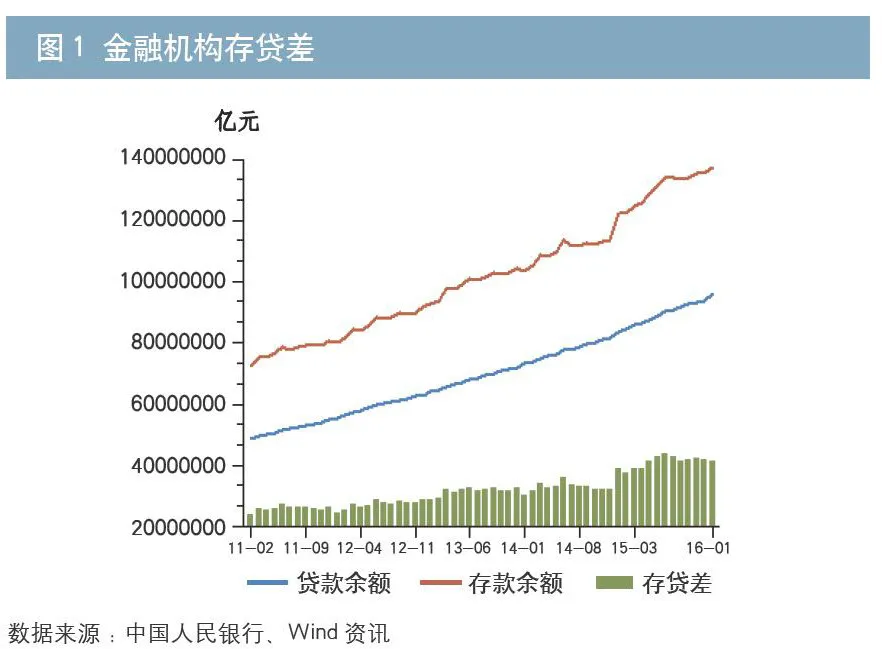

(1)金融机构货币信贷稳固增长。1月末,本外币贷款余额101.86万亿元,同比增长14.1%。月末人民币贷款余额96.46万亿元,同比增长15.3%,增速分别比上月末和去年同期高1.0个和1.4个百分点。当月人民币贷款增加2.51万亿元,同比多增1.04万亿元。1月末,本外币存款余额141.99万亿元,同比增长12.3%。月末人民币存款余额137.75万亿元,同比增长12.5%,增速比上月末高0.1个百分点,比去年同期低1.2个百分点。当月人民币存款增加2.04万亿元,同比多增3725亿元(见图4)。

(2)广义货币增长14.0%,狭义货币增长18.6%。1月末,广义货币(M2)余额141.63万亿元,同比增长14.0%,增速分别比上月末和去年同期高0.7个和3.2个百分点;狭义货币(M1)余额41.27万亿元,同比增长18.6%,增速分别比上月末和去年同期高3.4个和8.1个百分点;流通中货币(M0)余额7.25万亿元,同比增长15.1%。当月净投放现金9310亿元。

5.货币政策工具操作情况

1月实现资金净投放13150亿元。其中,央行在公开市场开展14次逆回购操作,合计投放资金18750亿元,逆回购到期回收资金合计6400亿元,国库现金定存800亿元(见表1)。

货币市场运行情况

1月,货币市场资金利率小幅下行。具体来看,银行间回购R01D品种平均利率较上月上升19个基点至2.05%,每日平均成交量16682.41亿元,环比上涨13.48%;R07D品种平均利率较上月上行5个基点至2.55%,每日平均成交量1593.73亿元,环比上涨28.42 %。

债券市场价格走势及特点

(一)债券收益率曲线普遍上行

1月,各券种债券收益率曲线小幅变动。整体来看,各主要券种债券收益率曲线均出现上行,长期国债收益率出现下行,且中长期企业和中短期票据收益率也呈现下行,其他期限各券种收益率普遍上行。分券种来看,1月末银行间固定利率国债、政策性金融债、企业债(AAA)和中短期票据(AAA)各关键期限点(不含隔夜收益率)较上月末平均分别上行1.61BP、9.68BP、 3.68BP和5.94BP(见表2)。

(二)中债—新综合指数涨跌均有

1月,中债—新综合指数涨跌均有。从全月来看,中债—新综合净价指数从上月末的102.8321点下降至本月末的102.677点,跌幅0.15%。中债—新综合财富指数从上月末的169.9023点上涨至本月末的170.2482点,涨幅为0.2%。

债券市场交易结算

1月,全国债券市场20个交易日共发生现券和回购交易71.15万亿元,同比增长96.59%。其中,中央结算公司结算45.47万亿元,同比增长90.87%,占全市场的63.91%;上海清算所结算11.22万亿元,同比增长246%,占全市场的15.76%;上海和深圳交易所成交14.47万亿元,同比增长58.45%,占全市场的20.33%。

中央结算公司的本月交易笔数(不含柜台)为157868笔,同比增长75.84%;日均结算量22734.57亿元,同比增长100.46%;日均结算笔数7893笔,同比增长84.64%(见表3)。

(1)1月,中央结算公司登记债券的现券交易结算量达58007.07亿元,环比减少13730.46亿元,环比减少19.14%,同比提高88.79%。从交易活跃程度看,1月活跃的机构类型包括城市商业银行、证券公司、农村商业银行、全国性商业银行、基金类和外资银行,交易量分别达21547.72亿元、12277.49亿元、6670.30亿元、5861.83亿元、5593.07亿元和3654.85亿元。从机构买卖净额的角度看,城市商业银行、全国性商业银行、境外机构、证券公司和非银行金融机构主要为现券的净卖出方,净卖出量分别达到750亿元、580亿元、404亿元、58.6亿元和34.2亿元;基金类、信用社、农村商业银行、外资银行、农村合作银行和保险机构则表现为现券的净买入,净买入量分别为859亿元、374亿元、299亿元、131亿元、21.2亿元和20.2亿元。

(2)从中央结算公司登记债券的换手率来看,1月的平均换手率为8.29%。其中,较为活跃的债券包括政策性银行债、企业债和中期票据,本月换手率分别为33.58%、21.95%和15.97%(见表4)。

注:

1.狭义换手率=当月现券交易结算量/当月平均托管量*100%

2.政府支持机构债券:目前包括汇金公司发行的债券、2013年以来铁路总公司发行的债券以及原铁道部发行的所有债券。

(3)1月份,中央结算公司登记债券的质押式回购交易结算量为375883.18亿元,环比减少115984.27亿元,环比减少23.58%,同比提高88.94%。买断式回购交易结算量为20801.12亿元,环比减少2865.8亿元,环比下降12.11%,同比提高143.2%。

债券市场发行情况

1月份,全国债券市场新发债券748只,发行总量为12676.96亿元1,同比提高93.87%。其中中央结算公司登记新发债166只,发行6599.53亿元,占债券市场发行总量的52.06%;上海清算所登记新发债429只,发行4920亿元,占债券市场发行总量的34.81%;交易所新发行债券共计153只,发行1157.43亿元,占债券市场发行总量的9.13%(见表5)。

债券市场存量结构

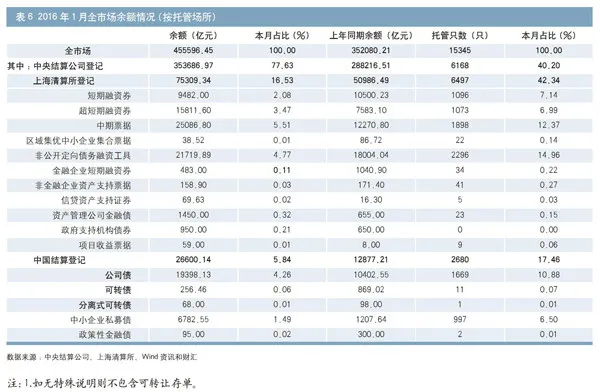

1月末,全国债券市场总托管量达到45.56万亿元,环比增长1.58%,同比增长29.4%。其中,在中央结算公司托管的债券总量为35.37万亿元,同比增长22.72%,占全市场托管量的77.63%;上海清算所托管总量为7.53万亿元,同比增长47.7%,占全市场托管量的16.53%;中国结算托管总量为2.66万亿元, 同比增长106.57%,占全市场托管量的5.84%(见表6)。

作者单位:中央结算公司研发部

责任编辑:印颖 廖雯雯