基于BSC的中石油全面预算管理体系研究

2016-12-27王宗婉

王宗婉

哈尔滨商业大学,黑龙江 哈尔滨 150028

基于BSC的中石油全面预算管理体系研究

王宗婉

哈尔滨商业大学,黑龙江 哈尔滨 150028

在经济新常态下,要深入贯彻落实中央精神,借鉴先进理念和方法,运用管理会计规划、控制和评价经济活动,不断优化管理水平,增强创新意识。中石油通过改组上市,管理模式正在发生深刻变革,更需引入先进管理办法,完善全面预算管理体系,提升综合竞争力。BSC下的中石油全面预算体系,更有利于梳理管理中各个环节和岗位之间的沟通与联系,集中优势,整合资源,全面提升企业综合实力。

BSC;中石油;预算管理

1 中石油全面预算管理现状

中石油执行“一个全面、三个集中”制度。一个全面即全面预算管理。设有专门的预算管理机构和考核制度,采用零基预算管理,突出成本指标刚性限制。追求企业利润最大化的同时确保健康可持续发展。具体方案为:以未来五年规划作为基准,一切经营收支全部纳入预算管理。健全机制、明确职责,确保顺利完成既定目标。

2 现行中石油全面预算管理体系存在的问题

(1)预算管理覆盖范围有限

首先,仅做到重视经营预算,较少考虑筹资和投资环节。其次,全员参与意识差。

(2)预算编制方法模式化

预算编制既是体系的开端也是重点。中石油目前普遍采用增量或减量编制方法,且过分依赖标准化软件,这不利于创新。还应根据战略目标分层次确定,灵活运用多种编制方法。

(3)信息不匹配且预算的编报缺乏弹性

由于信息不匹配、受公司经营政策奖惩机制的影响,预算执行指标和实际差异很大。

(4)预算考核不到位

首先,考核方法的问题。忽略了非财务指标等因素。第二,考核内容的问题。预算考核注重成本、费用节约额,忽视了效益,不利于公司长期发展。第三,考核奖惩未落实效。

3 中石油全面预算管理体系优化方案

3.1 建立基于平衡记分卡的中石油全面预算管理体系

中石油以平衡计分卡为主导优化管理意义重大。首先,有效克服短期行为。预算以战略为核心。其次,利于提升国际竞争力。平衡记分卡全面的业绩评价,可使中石油有效吸取经验和弥补不足,提升竞争力。第三,实现战略管理。评价指标全面。

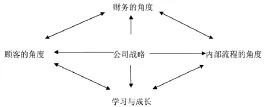

图1 中石油BSC关系图

BSC四个维度的具体内容和指标如下:

(1)财务层面

财务层面要求业绩的增长。上游勘探业务处于稳定增长期,应扩大产能、降低成本。下游化工产品多元化,要努力扩大市场份额,增加顾客满意度。

(2)客户层面

客户层面要努力扩大市场占有度、注重细节、让顾客满意。

(3)内部流程层面

追求运营卓越战略。注重产品细节服务,追求经营效率差别化优势。

追求密切客户战略。下游竞争激烈,要细化差别服务,增加顾客满意度。

追求产品领先战略。加紧研发推广新产品,稳固产品领先首创优势。

同时,中石油要建立监管程序,健全安全预案措施,注重环境保护和社会责任。

(4)学习与成长层面

细节决定成败,各基层单位要发扬特色文化,加强交流,群策群力,全员参与。

3.2 基于BSC的中石油全面预算管理体系优势

BSC导向下的中石油全面预算管理体系优势显著:(1)预算的全面性。BSC四个维度贯穿企业内外,上下互动、全员参与,关注流程细节,真正实现企业健康可持续发展。(2)全面预算紧跟公司战略。BSC四个维度紧密围绕公司战略,目标清晰,职责明确。(3)全员参与。BSC增进各部门协作,鼓励员工积极参与、建言献策,为预算实施奠定良好基础。(4)动态的预算管理。BSC可根据环境变化实施动态管理,更加灵活,适应性更强。

4 改善中石油全面预算管理的建议

(1)完善产业链条。优化全面预算管理,完整还原整个产业链的成本收益状况,科学规划、合理布局,全面优化管理体系,更好创造企业价值,有利推动企业转为“中国智造”。

(2)改善全面预算管理信息系统

顺应十八届五中全会“网络强国”策略,中石油应深入探索“互联网+”和大数据建设,实现成本动态掌控、个性定价,集成优势、统筹资源,大力加强全面预算管理信息化建设。

同时,全面预算编制复杂,工作量大、技术性强,通过大数据建设和软硬件的升级改造,可更加准确高效的上报数据,利于动态调节。同时,充实多维度的数据也为管理者事前、事中和事后的决策提供有力的支持,对企业长远发展意义深远。

(3)建立有效的全面预算绩效考评制度

BSC评价结果应与公司奖惩制度挂钩,通过业绩考核,使员工积极参与预算活动,从源头上确保公司战略完整有效实施。结合基层员工的信息反馈,管理层可更加科学的制定公司中长期发展战略,量化考核指标,使全面预算落于实处,确保公司长远可持续发展。

(4)重视人才队伍建设

中石油应科学培养忠实的人才队伍,培养年轻高素质人才,完善考核体系,为员工提供学习交流机会,开阔视野、与时俱进,全面提高员工综合素质。注重企业文化,增强软实力。

[1]李琪.基于综合EVA平衡计分卡的预算管理模式探析—以城市燃气企业为例[J].中国总会计师, 2013,(10).

[2]高宝.浅析油田企业全面预算管理和成本管控[J].会计师,2013,(7).