福建省社会保障支出弹性的适度性研究

2016-12-26林姝敏

林姝敏

摘要:本文基于面板数据,统计了福建省2000年至2014年的各项经济发展数据指标以及社会保障支出指标。对福建省社会保障支出弹性的适度性进行实证研究。研究发现,福建省社会保障支出增长弹性平均值低于全国社会保障支出弹性,仅为1.38。说明了福建省社会保障水平的发展速度滞后于全国平均水平。

关键词:福建省 社会保障 支出弹性 适度性研究

随着改革开放以来经济水平的不断提高,人们的生活质量逐步得到改善,社会保障制度成为人们普遍关心的热点问题。尤其是社会保障支出问题,更成为社会各界的关注焦点。国内外相关研究都表明,经济发展水平和增长速度直接制约和影响着社会保障支出的水平与增长速度。这同现阶段我国社会普通公众的基本认识是相符合的。一般来说,用GD——国内生产总值来衡量经济发展的水平。从西方发达资本主义国家的社会保障水平和经济发展的相互关系来看,二者都呈现一定的规律性波动,社会保障水平随着经济的周期性变化,表现出一定的螺旋式发展态势。福建省作为对台经济贸易的重镇,迎来了经济发展的一轮新高潮,如何正确认识福建省的社会保障支出弹性的适度性,对评价福建省经济健康发展有重要的意义,对公众正确认识十几年来福建省社会保障制度的改革也有实际的指导意义,同时,对社会保障体系的稳步发展与制度建设具有重要的理论意义。

一、福建省社会保障支出增长弹性分析

为了分析福建省社会保障支出与经济发展的相互关系,引入社会保障支出增长弹性的概念。

社会保障支出增长弹性=社会保障支出增长率/GDP增长率,该指标表示社会保障支出的增长对GDP增长的反应程度。

利用社会保障支出增长弹性,可以评价社会保障支出发展与经济增长之间的协调性,并从动态方面考察社会保障的适度规模,反映社会保障增长速度与经济增长速度是否一致,使之保持适当比例、协调发展。社会保障弹性为我们制定经济增长政策提供了依据,有利于充分发挥社会保障再分配政策的作用,发挥社会保障对经济增长的促进作用,消除社会保障对经济增长的负面影响。根据社会保障支出增长弹性值的大小,分为三种情况:小于1时缺乏弹性,表示社会保障的增长速度慢于经济的增长速度,在新增的GDP中,社会保障所占比重呈下降趋势;弹性值等于1时称为单一弹性,表示社会保障与经济是同步增长的;大于1时称为富有弹性,表示社会保障增长快于经济增长速度,社会保障参与经济增量分配的比重有上升趋势。社会保障弹性过高,会导致财政和企业负担加重,对经济健康发展形成制约,国家调节经济余地缩小,影响了国民经济进一步发展。

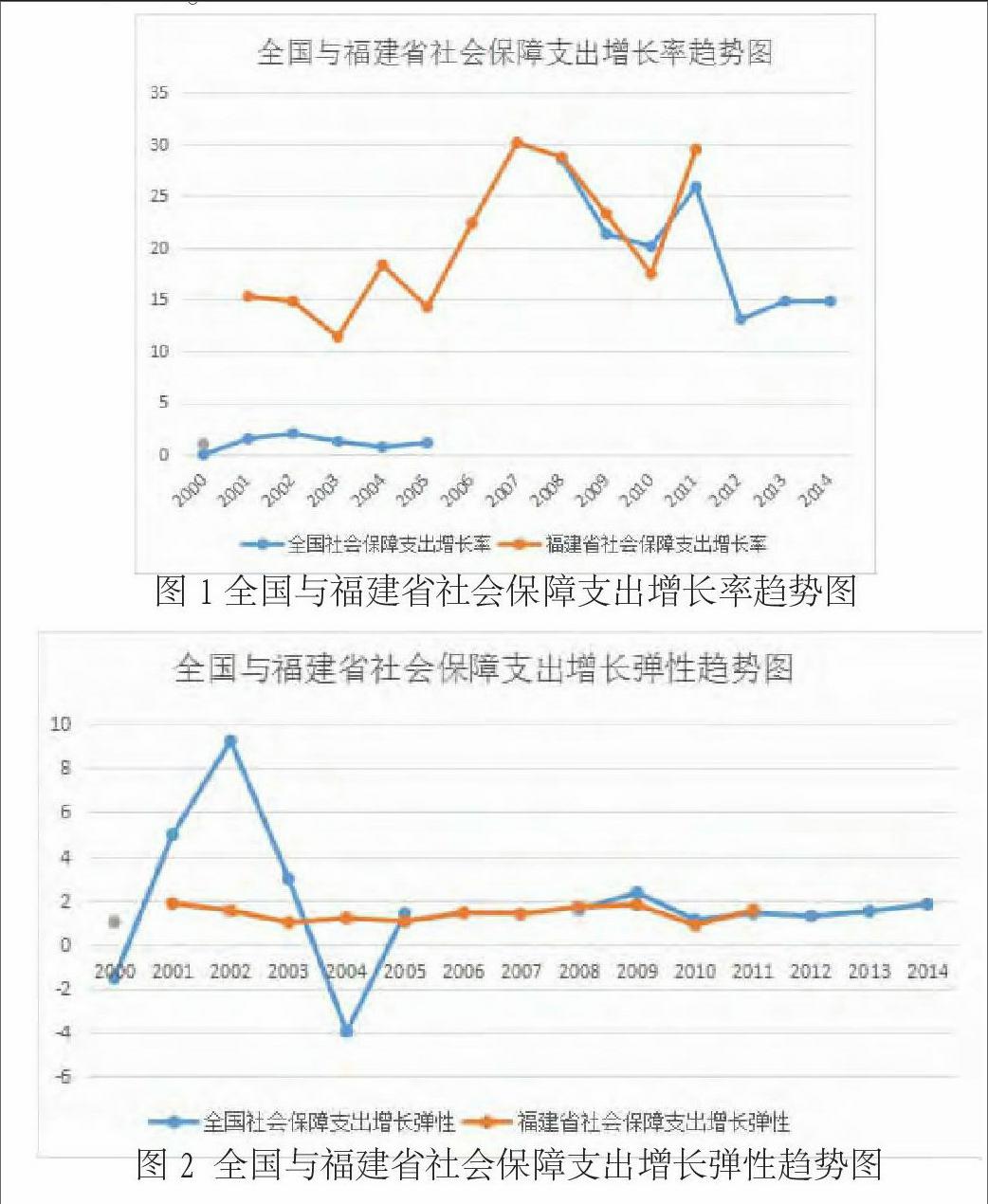

从表1可知,全国社会保障支出平均增长率为11.24%,全国GDP平均增长率为13.92%,全国社会保障支出增长弹性在-4-4.99之间,弹性平均值为1.85。也就是说,在这14年间,全国GDP每增长1个单位,全国社会保障支出平均增长1.85个单位。从福建省来看,社会保障支出平均增长率为20.51%,GDP平均增长率为14.24%,社会保障支出增长弹性在0.86-1.86之间,弹性平均值为1.38。即福建省GDP每增长1个单位,福建省社会保障支出平均增长1.38个单位。

从数据来看,2000-2014年福建省社会保障支出每一年数据与上一年相比有增加也有降低,但总体还是呈增长趋势(图1)。增长率也总体呈上升趋势。福建省GDP总体逐年在增加,当GDP增长时,社会保障支出也随着增长,2008年福建省GDP增长率相比较2008年有所下降,社会保障支出增长率也有所下降,所以,一个省的社会保障支出与GDP的增减有密切的关系。从社会保障水平的相对发展态势来看,福建省社会保障支出和GDP的平均增长率明显高于全国平均水平,GDP对社会保障支出的贡献率也明显优于全国平均水平。2000年以来,全国社会保障支出增长弹性平均值为1.85,同期福建省社会保障支出增长弹性平均值低于1.85,仅为1.38。这也进一步说明了福建省社会保障水平的发展速度滞后于全国平均

二、福建省社会保障支出水平与经济增长的适应性分析

从福建省社会保障支出增长弹性分析中可以看出,福建省2000年以来社会保障支出弹性基本保持在1以上,只有两年处于1以下。说明福建省的社会保障支出增长率大部分时间里是超过GDP的增长率的,从弹性系数来看是富有弹性,社会保障参与经济增量分配的比重有上升趋势。以福建省社会保障支出弹性系数最低的2010年为例,福建省GDP11855.08亿元,人均GDPBB106元,在全国人均GDP排名中位于第十。当年,福建省的社会保障体系改革也进入到一个新的阶段一除部分农村社会养老保险基金外,各项省级社会保险基金均纳入财政专户,实行“两条线”管理。企业职工基本养老保险费、失业保险费由地税部门征收。2010年9月起,省级城镇职工基本医疗保险费、省级机关事业单位工伤保险费和生育保险费、省社会劳动保险局经办的行业管理单位的企业工伤保险费和生育保险费也由地税部门代征,其余社会保险费由社会保险经办机构征收。各项社会保险基金的支出由财政部门根据省人力资源和社会保障厅的申请拨付。开始构建城乡统筹的社会保障体系。这种体制上的改革,收缴窗口的改变,造成了当年社会保障支出弹性的降低。

三、建设性观点

1.福建省现阶段社会保障支出增长缓慢且变化幅度不大,比较平稳。支出水平也不高。福建省应该加大投入力度,提高社会保障支出的效率和财政支出结构,使得我国经济发展和社会保障协调发展。

2.社会保障支出在城乡之间存在着较大的差异,这造成了社保支出的不合理和不公平,阻碍了社会保障的良性发展。解决这一问题就必须全面贯彻落实国家的各项社会保障制度,实事求是,让农村参保人员享有城市参保人员的同等待遇。

3.在管理方面应该强化财政监督管理职能,严格控制支出。对社会保障实施预算化管理,提高每一笔社保资金的支出效率,最大程度的降低浪费度。并且严格监管社会保障基金的去向,及时的公布,使每一笔社保支出都在阳光下运行。

4.破户籍界限,实现缴费比例和基础养老金标准的统一。进一步推行“新农保”,建立一体化的城乡居民养老保险制度。使养老保障制度不但覆盖城镇在职职工外,还能涵盖灵活就业人员、失业人员农民城镇居民及无保障老年人等群体。建立和完善社会保障的动态调整机制。