政府补助、机构投资者增持与公司亏损逆转程度

2016-12-26杜勇,刘龙峰,陈建英,叶鸿鸽

杜 勇,刘 龙 峰,陈 建 英,叶 鸿 鸽

(西南大学 1,2.经济管理学院;3,4.财务处,重庆市 400715)

政府补助、机构投资者增持与公司亏损逆转程度

杜 勇1,刘 龙 峰2,陈 建 英3,叶 鸿 鸽4

(西南大学 1,2.经济管理学院;3,4.财务处,重庆市 400715)

基于中国日益频繁出现的政府补助企业的现实背景,结合亏损上市公司在产权性质、公司规模等方面的特征、运用理论分析与实证分析相结合的方法,以2003年-2012年1 383家亏损上市公司为研究样本对机构投资者增持、政府补助与亏损逆转程度三者的关系展开较为深入的研究。结果发现,上市公司在亏损当年获得政府补助尽管会减轻当年的亏损额,但会抑制其在亏损后第一年的亏损逆转程度,而且获得的政府补助越多,这种抑制效应也越明显;机构投资者增持会增强政府补助对上市公司在亏损后第一年发生亏损逆转程度的抑制效应。本文的研究对于规范政府补助行为、加强机构投资者监督、提高证券监管部门对于亏损上市公司信息披露的监管力度等具有一定的指导意义。

亏损逆转;证券;投资理论;上市公司;投资者;代理人

一、问题提出

近年来,频繁的政府补助成为我国资本市场一道特殊的风景线。据和讯财经所统计,2013年度中国A股上市公司年报中,有88.50%的上市公司拿到了政府补助,补助额度超过770亿元人民币,而这一比例到了2014年更是上升至90%。显然,政府补助能够帮助亏损上市公司在短期内扭亏为盈,特别是对于那些即将面临摘牌风险的*ST公司,政府补助俨然成为了他们摘帽的救命稻草。这使得上市公司每年花费大量的时间和精力去建立和维护与政府、银行等相关利益主体的关系[1]。很多学者研究了政府补助对生产效率、资产投资、企业竞争力、公司绩效等方面的影响,但发现政府补贴并没有发挥强有效的作用[2-8]。随着中国证券市场的发展,机构投资者作为一支中坚力量逐步登上证券市场的舞台。学者们围绕机构投资者展开了多方面研究。大致分为三类观点:第一类观点是认为机构投资者能够提高上市公司业绩。其影响路径包括:改善公司治理结构来提高公司业绩[9-13]、提高信息披露水平来提高公司业绩[14-18]、降低盈余管理水平等。机构投资者拥有雄厚的经济实力和信息收集处理优势,能够监督管理层,改善公司治理,促使管理层最大化公司价值[19-24]。第二类观点是认为机构投资者会降低上市公司业绩。其影响路径包括:通过降低公司治理水平[25]、提高盈余管理水平[26]来降低公司业绩。第三类观点是认为机构投资者并未对上市公司业绩产生明显的影响[27-28]。总体而言,已有的相关文献还存在两点不足之处:一是已有的文献大多以盈利公司或混合样本为研究对象来分析机构投资者与公司业绩之间的关系,没有考虑到亏损公司与盈利公司的异质性这可能是造成他们结论不一致的主要原因;二是已有文献对机构投资者的研究大多是考虑机构投资者持股比例、机构投资者自身的类别差异展开的分析,很少有文献从机构投资者年度增持的角度对机构投资者持股与上市公司业绩之间关系展开研究,更没有结合中国现实的制度背景和亏损公司的特征深入分析政府补助、机构投资者与公司业绩之间的内在逻辑。鉴于此,本文基于中国现实的制度背景,从机构投资者年度增持的视角出发,结合亏损上市公司的特征对政府补助、机构投资者增持与公司亏损逆转程度三者的关系进行深入研究。

在中国现实的情景中,作为公司外部投资人的机构投资者对亏损上市公司获得的政府补助会做出何种反应呢?这一反应又会对上市公司在亏损后短期和长期的亏损逆转程度产生影响吗?带着对上述问题的回答,本文展开了对政府补助、机构投资者年度间增持与亏损逆转程度三者关系的探讨。研究发现,上市公司在亏损当年获得政府补助尽管会减轻当年的亏损额,但会降低其在亏损后第一年的亏损逆转程度,而且获得的政府补助越多,这种降低效应也越明显;机构投资者年度间增持会增强政府补助对上市公司在亏损后第一年发生亏损逆转程度的降低效应。本文的研究不仅拓展了现有关于政府补助、机构投资者年度间增持的研究文献,而且对于尽量降低亏损上市公司大、小股东之间、投资者和代理人之间存在的信息不对称的幅度,提高证券监管部门对于这类上市公司信息披露的监管力度具有一定的借鉴性。本文研究表明,政府在给予上市公司提供政府补助时应该规范补助流程、制定合理的补助标准和补助额度,更为重要的是要对已发放的政府补助使用效益情况进行跟踪评估与反馈;政府应该大力培育和鼓励机构投资者参与市场的运作,但同时要监督机构投资者的增持行为,识别机构投资者增持股票的动机和效果,防止机构投资者借助于并购重组、关联方交易事件进行恶意炒作、扰乱资本市场的正常运作。

二、理论分析与研究假设

(一)政府补助对公司亏损逆转程度的影响

政府补助对于处于亏损状态的上市公司而言,无疑是雪中送炭,从短期来看能够缓解上市公司的亏损程度。但是,政府给予亏损公司补助是否真正能够帮助亏损公司扭亏为盈呢?

从政府角度来看,政府补助的盲目性、随意性可能致使政府补助的配置效率低下。据和讯财经所统计,2013年度中国A股上市公司年报中,有88.50%的上市公司拿到了政府补助,共计补助额度超过770亿元人民币,而这一比例到了2014更是上升至90%。显然,近年来,政府补助成为中国资本市场常见的现象。但由于各项制度的不完善、政府补助标准和额度的随意性,可能产生两种后果:一是由于政府出于保护亏损上市公司“壳资源”和承担当地就业、推动当地经济发展、稳定社会管理等等多种社会责任的动机盲目给予亏损公司大额补助,忽视了对补助资金去向的监管,而亏损公司对轻易取得的补助随意“挥霍”(比如利用获得的政府补助进行过度投资),政府补贴后会产生“公司增长率低下和规模报酬递减”等现象[27],从而降低政府补助的配置效率。二是亏损公司想方设法(比如每年花费大量的时间和精力去建立和维护与政府、银行等相关利益主体的关系)争取政府补助甚至争取获得更多的政府补助金额,公司的这种刻意追求政府补助的行为严重干扰了发放政府补助过程的公平性和公正性,使得政府补助实际的发放对象与真正需要补助的企业之间错位。最终对公司的成长性和未来绩效产生负面影响。

从公司角度来看,一方面,政府补助能够帮助亏损上市公司在短期内扭亏为盈,特别是对于那些即将面临摘牌风险的*ST公司,政府补助俨然成为了他们摘帽的救命稻草。亏损公司会充分利用高管和政府之间存在政治关联等因素帮助公司更容易获得优惠的税率、更多的市场份额、更多的补贴收入及管制行业的“准入”资格,政治关联的存在可能增强政府补助拨放的随意性以及公司对轻易获取政府补助的依赖性,余明桂等以民营公司为样本,研究发现与政治关联挂钩的财政支出是无效率的,具有政治关联的民营公司获得的政府补贴对公司经营和社会绩效产生负向作用[29]。另一方面,亏损公司过度依赖政府补助,而不注重公司自身发展,致使亏损逆转程度降低。政府补助尽管在短期内能够缓解上市公司的困境,但却降低了公司组织学习和企业创新能力,同时还降低了公司战略的未来导向性、前瞻性和冒险性。当政府补贴力度提高至大于另一临界值时政府补贴显著地抑制了企业生产率水平的提高,因此需要警惕高度补贴所带来的企业寻补贴行为或事前逆向选择行为[5]。肖兴志、王伊攀[1]的研究也指出,部分企业在创新盈利不佳的情况下,面对大量政府补贴,在发展过程中不再只关注市场,而是把部分精力和资源用来争取政府补贴,从而使资源流向了社会资本投资,期望通过该途径分得政府补贴这一杯羹,这显然不利于公司经营业绩的持续性改善。由此,本文提出以下两个假设:

H1:上市公司在亏损当年获得的政府补助会对其在亏损后第一年的亏损逆转程度产生显著的抑制效应。

H2:上市公司在亏损当年获得的政府补助强度越大,政府补助对其在亏损后第一年的亏损逆转程度产生的抑制效应越明显。

(二)机构投资者增持对政府补助与公司亏损逆转程度关系的影响

1.投机理论。机构投资者与公司内部人(包括大股东和高管)合谋,可能通过利用政府补助进行投资,实行非效率投资或操纵股价(频繁的买卖股票),攫取控制权私利,从而降低亏损公司亏损逆转程度。其一,机构投资者与公司内部人(包括大股东和高管)合谋侵害中小投资者利益的事件屡见不鲜。特别是在法制环境相对较弱的中国,机构投资者与大股东合谋的现象很可能因为违规成本低廉而愈加严重。例如,罗进辉研究发现,当上市公司不发放(或很少发放)现金股利时,由于公司治理的效果需要一个较长的周期才能在业绩和股价上体现出来,机构投资者则只能通过频繁买卖股票的价差收益来实现投资回报,这就迫使机构投资者的投资行为短期化和投机化[30]。此外,辛宇、徐莉萍指出,较好的治理环境才能使上市公司产生“公司治理溢价”,能降低机构投资者和非流通股股东“合谋”侵害中小股东利益等代理问题[31]。夏立军的研究也表明,公司治理环境至少包括产权保护、政府治理、法治水平、市场竞争、信用体系、契约文化等方面[32]。没有良好的治理环境,这些公司治理的内部和外部机制便很难发挥作用。对于亏损公司而言,公司治理结构本身就很薄弱,通过提升公司治理水平来实现公司盈利的周期会更长,更困难,发放现金股利的可能性很小,当上市公司发生亏损时,特别是经营业绩不佳时,机构投资者增持的目的可能是看中其获得的政府补助,企图通过增持亏损上市公司股票实现与高管合谋,利用政府补助这一利好消息操纵股价来攫取控制权私利,这显然加大了上市公司在亏损以后的扭亏难度。其二,机构投资者由于其自身的专业判断能力及对持股比例的增加,其在股东大会上话语权的提高增加了其利用政府补助进行投机的可能性。自公司所有权和经营权分离以来,大多数的上市公司存在双重代理问题,包括股东与公司管理者之间、控股股东与非控股股东之间的代理问题。当上市公司处于持续盈利状态时,控股股东可以获得由其控制权所带来的收益,他们会更加积极的监督公司管理者,从而降低代理成本,非控股股东也可从中获取相应的利益;但是当上市公司盈余下降甚至出现亏损时,控股股东很有可能首先利用其控制权或者通过关联方交易等盈余管理手段来规避自己的风险、减少自己的损失。近年来,随着机构投资者在证券市场的规模的不断壮大,机构投资者被贴上了具有庞大的资金和规模经济优势以及对市场敏锐的判断力、且已具备股东积极主义的动机和能力,能抑制大股东资金侵占行为等标签,再加上机构投资者对股票的增持,使得机构投资在股东大会上的话语权增加、在权利行使、利益分配等方面的程度越来越大。但是机构投资者采取股东积极主义行为受到更多的限制,其通过抑制大股东资金侵占行为保护投资者权益的效果较差[33]。这一点在亏损上市公司中体现得更为明显。再加上机构投资者话语权的增加,在其面对政府补助这一“免费的午餐”时,机构投资与公司内部控制人(大股东或高管)“合谋”通过利用政府补助频繁买卖股价或其他盈余管理手段来规避自己风险[34]、减少自己损失的可能性也大幅度增加。从而他们将注意力聚焦于如何投机进而获取短期利益,而非努力改善亏损公司经营业绩上,这显然也阻碍了上市公司在亏损后发生亏损逆转的程度。

2.机构投资者利用政府补助进行非效率投资,降低亏损公司亏损逆转程度造成这种不良后果的原因如下:其一,机构投资者过度自信,利用政府补助进行过度投资。机构投资者对亏损公司股票进行增持说明机构投资者相信自己的专业能力,在面对大量政府补贴时,他们想通过自己的能力实现自身价值或增值。股权结构中机构投资者集中持股会影响投资对现金流的依赖性,对于现金流充足(获得大额政府补助),机构投资者集中持股的公司更容易出现过度投资现象[16]。过度自信在一定程度上会导致交易量和市场深度的增加并降低了过度自信交易者的预期效用,机构投资者往往由于过度自信而买进收益较差的股票(比如亏损公司的股票),卖出收益较好的股票,但是在市场交易中表现活跃的投资者的账户收益较差[9]。孟涛的研究结果表明机构投资者会显著加剧公司过度投资水平,反过来公司过度投资水平较低的情况又会显著吸引机构投资者入驻,说明我国机构投资者对公司治理的影响具有双重性,过度自信的机构投资者高估自己所获得信息而做出错误判断,致使利用政府补助频繁进行股票交易,而新买入的股票往往并没有卖出的好,从而降低了亏损公司亏损逆转的程度;其二,迫于政府压力,机构投资者特质无法充分施展,从而采取“用脚投票”的消极态度利用政府补助进行非效率投资。相比于其他投资者而言,机构投资者具备更加专业的知识和信息分析能力,他们能够利用自己的专业优势对上市公司股东大会或董事会的投资决策进行合理的分析和判断,从而具备较强的参与公司治理的能力,虽然机构投资者庞大的资金优势也可能帮助亏损公司实现扭亏,机构投资增持亏损公司股票的动机也可能是充分展现自身特质,体现自身优势和价值。但是,事实上,近些年来,亏损公司在接受政府大额补助的现实情况下,不可避免的受到政府的干预。处于转轨时期的中国政府过度干预公司活动增加了机构投资者参与公司治理的监督成本[33],打击了机构投资者参与治理的积极性。机构投资者不仅本有的特质无法真正发挥其作用,甚至会在中国“官本位”的传统思想下,迫于政府独占社会资源的“霸权性”,有些机构投资者增持亏损公司股票的初衷发生动摇,甚至采用“用脚投票”以“适应”强势的政府权力,或利用政府补助进行非效率投资,从而会损害上市公司业绩,这对亏损上市公司而言更是“雪上加霜”,机构投资者年度间增持在政府强有力的干预的共同作用下很可能会降低亏损上市公司的亏损逆转程度。

基于上述分析,本文提出以下两个假设:

能否补充一个假设:H3:机构投资者增持会增加政府补助额度。

H3:机构投资者增持会增强政府补助与否对上市公司亏损逆转程度的抑制效应。

H4:机构投资者增持会增强政府补助强度对上市公司亏损逆转程度的抑制效应。

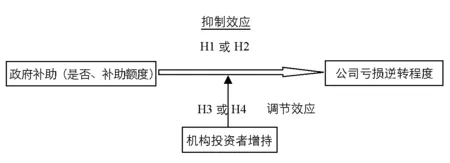

综合以上的理论分析与研究假设,本文列示了政府补助、机构投资者增持与公司亏损逆转程度三者之间的逻辑框架图,如下:

图1 政府补助、机构投资者增持与亏损逆转程度的逻辑框架

按照以上逻辑框架,本文的主要逻辑思路是:首先研究上市公司在亏损当年获得的政府补助对公司亏损后一年的亏损逆转程度的抑制效应,然后分析机构投资者增持对这一抑制效应(即政府补助与亏损逆转程度两者关系)的调节效应。

三、研究设计

(一)样本选取和数据来源

本文选取我国沪、深两市2003年至2012年所有亏损上市公司作为研究样本。本文对所研究样本进行以下处理:(1)剔除数据缺失的亏损上市公司样本;(2)剔除极端值亏损上市公司样本。经过上述处理,最终得到1 383个亏损上市公司年度观测值。本文机构投资者持股的数据来自于Wind数据库,其他变量的数据均来自于CSMAR数据库和同花顺数据库,政府补助数据是通过手工收集的方式从报表中获取。为消除极端值的影响,对于本文所使用到的主要连续变量,均按1%进行了Winsorize处理,以避免异常值的影响。

(二)变量定义

(1)亏损逆转程度,亏损公司企业的业绩可以用当年的资产报酬率(ROA)作为其替代变量,亏损逆转程度用下一年的资产报酬率减去当年资产报酬率的变化额(ΔROA)作为替代变量,当ΔROA≥0时,说明亏损上市公司发生了亏损逆转,亏损上市司经营业绩有所改善,当ΔROA<0时,说明亏损上市公司未发生亏损逆转,亏损上市公司经营业绩仍在继续恶化。

(2)政府补助(是否补助、政府补助金额),当上市公司发生亏损,为防止公司被ST或者避免公司陷入退市的窘境,政府一般会伸出“援助之手”帮助政府扭亏。将政府补助与否(ZFBZ1)设置为哑变量,如果亏损上市公司获得政府补助,则ZFBZ1=1;如果亏损公司未能获得政府补助,则ZFBZ1=0。本文的政府补助主要包括财政拨款、财政贴息、税收返还和无偿划拨非货币性资产等,取政府补助金额的自然对数度量政府补助强度(ZFBZ2)。

(3)机构投资者年度间增持,将机构投资者年度间增持(ΔJTCG)设为哑变量,当ΔJTCG≥0时,取值为1,说明亏损上市公司下期持股比例相对于本期有所提高;反之,当ΔJTCG<0时,取值为0,说明亏损上市公司下期持股比例相对于本期有所降低。

表1 被解释变量、解释变量及控制变量的定义表

(三)模型设计

为了验证政府补助(有无政府补助、政府补助金额)与公司亏损逆转程度的关系,本文构建了如下的模型(1):

ΔROA=C1+C2ZFBZi+C3DEBT+C4GSGM+C5DLDS+C6DSGM+

C7GROW+C8LTGB+C9∑INDU+C10∑YEAR+ε2

(1)

其中,ΔROA代表亏损公司亏损逆转程度。ZFBZi(i=1,2)分别表示政府是否补助和补助强度;DEBT代表资产负债率;GSGM代表亏损上市公司规模;DLDS代表独立董事规模;DSGM代表董事会规模;GROW代表成长性,等于上市公司年末营业收入与年初营业收入的差额除以年初营业收入;LTGB代表流通股比例;GY代表企业性质,虚拟变量,若为国有,则GY=1,否则GY=0;INDU代表行业,为虚拟变量,如果样本是该行业,取值为1;否则为0;YEAR为年度,虚拟变量,如果样本是该年度,取值为1;否则为0。

为验证机构投资者年度间增持是否增强政府补助(有无政府补助、政府补助金额)与亏损公司亏损逆转程度的关系,在模型(1)的基础上加入ZFBZi*ΔJTCG这一交叉项,代表政府补助(有无政府补助、政府补助金额)与机构投资者是否增持对亏损上市公司亏损逆转程度的共同作用,C3越大,则表明机构投资者对政府补助与亏损公司亏损逆转程度的影响越大。构建新的模型如下(2):

ΔROA=C1+C2ZFBZi+C3ZFBZ1*ΔJTCG+C4ΔJTCG+C5DEBT+C6GSGM+

C7DLDS+C8DSGM+C9GROW+C10LTGB+C11∑INDU+C12∑YEAR+ε3

(2)

其中,ΔROA代表亏损公司亏损逆转程度。ΔJTCG代表机构投资者年度间是否增持。若增持,则ΔJTCG=1,否则ΔJTCG=0;ZFBZi(i=1,2)分别表示政府是否补助和补助强度;其它变量同上。

(四)描述性分析

表2 主要变量的描述性统计结果

根据表2的描述性统计结果,从全样本来看,亏损公司亏损逆转程度(ΔROA)的平均值和中位数分别为11.7946和7.1377,相差较大,说明过半数的亏损公司的亏损逆转程度低于平均水平,亏损公司扭转亏损状况并非易事;机构投资者是否年度间增持(ΔJTCG)的平均值为0.4600,中位数为0,最大值和最小值分别为1和0,表明机构投资者对所持亏损公司股票进行再投资的决策比较谨慎,有过半的机构投资者不再增持;政府补助(ZFBZ2,取自然对数之后的结果)的最小值和最大值分别为0.0000和21.4691,表明我国政府对亏损上市公司的补助额度存在较大差异;政府是否补助(ZFBZ1)的平均值为0.717,中位数为1,最大值和最小值分别为1和0,表明我国政府对绝大多数亏损上市公司进行补助,予以扶持;上市公司性质(GY)的平均值和中位数分别为0.5206和1,说明在我国亏损的上市公司中,国有企业占多数;其他控制变量的描述结果显示,不同的亏损上市公司其指标有较大差异。

四、实证分析

(一)主要变量的相关性分析

表3 主要变量的相关性分析结果

表3中列示了主要变量的相关性检验结果。从表3可知,政府是否补助(ZFBZ1)、政府补助金额(ZFBZ2,取自然对数之后的结果)、机构投资者年度间增持(ΔJTCG)、资产负债率(DEBT)、公司规模(GSGM)、独立董事规模(DLDS)、董事会规模(DSGM)与亏损上市公司亏损逆转程度(ΔROA)呈显著的相关关系,其中政府补助变量(ZFBZi)与亏损上市公司亏损逆转程度(ΔROA)呈显著的负相关关系,表明政府补助(是否补助、补助金额)不利于亏损公司发生亏损逆转。机构投资者是否增持(ΔJTCG)与亏损公司亏损逆转程度(ROA)的相关系数为0.061,并在统计上显著,表明与无机构投资者增持的亏损上市公司而言,有机构投资者增持的亏损上市公司实现亏损逆转的可能性更大。其他控制变量之间的相关系数最大为0.427,表明各解释变量和控制变量之间不存在多重共线性问题,为下面进行交叉相乘回归奠定了良好的基础。

(二)模型(1)的回归分析

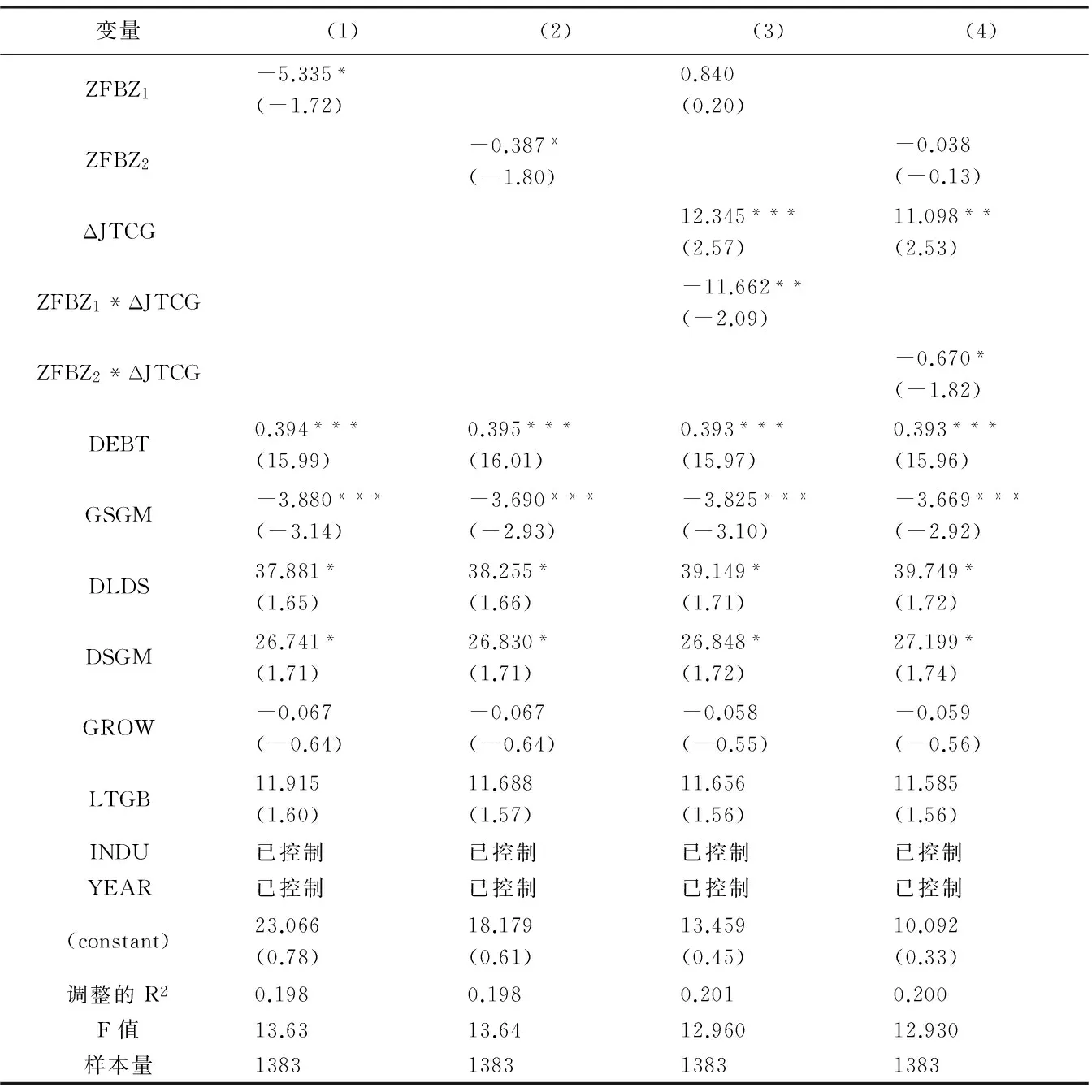

为了验证政府补助(是否补助、补助金额)与公司亏损逆转程度的关系,对模型(1)做了回归分析,结果列示在表4中。

从表4第(1)列可以看出,政府补助变量(ZFBZ1)的回归系数为-5.335,并在10%的水平上显著,说明有政府补助会降低亏损上市公司亏损逆转程度,就长期而言,政府资金的配置效率低;资产负债率(DEBT)的回归系数显著为正,说明亏损上市公司越有能力筹集资金,其产生扭亏的可能性越大;公司规模(GSGM)的回归系数显著为负,说明公司规模越大,公司治理结构越复杂,亏损上市公司扭亏为盈的难度越大;董事规模(DSGM)对亏损上市公司亏损逆转程度会产生一定的正向影响。因此有充分证据表明,有政府补助会降低亏损公司亏损逆转程度,假设H1得到验证。

从表4第(2)列可以看出,政府补助变量(ZFBZ2)的回归系数为-0.387,并在10%的水平上显著,说明政府补助越多,越会降低亏损上市公司的亏损逆转程度;资产负债率(DEBT)的回归系数显著为正,说明亏损上市公司越有能力筹集资金,其产生扭亏的可能性越大;公司规模(GSGM)的回归系数显著为负,说明公司规模越大,公司治理结构越复杂,亏损上市公司扭亏为盈的难度越大;董事规模(DSGM)对亏损上市公司亏损逆转程度会产生一定的正向影响。因此有充分证据表明,政府补助额度越大,越降低亏损公司亏损逆转程度,假设H2得到验证。

表4 模型(1)和模型(2)的回归结果

(三)模型(2)的回归分析

从表4第(3)列可以看出,政府补助变量(ZFBZ1)的回归系数为0.840,但并不显著;机构投资者年度间增持(ΔJTCG)的回归系数显著为正,说明在没有得到政府补助时,机构投资者会采取“靠己”的积极态度努力改善亏损上市公司亏损逆转程度。然而当得到政府补助之后,政府补助(ZFBZ1)与机构投资者年度间增持(ΔJTCG)的交叉项(ΔJTCG*ZFBZ1)的回归系数为-11.662,并在5%的水平上显著,说明有机构投资者年度间增持会降低政府补助(ZFBZ1)的使用效率,机构投资者很可能利用政府补助进行投机获取短期利益,致使政府补助(ZFBZ1)的配置效率低下,对原已“不堪重负”的亏损上市公司而言更是“雪上加霜”,使其亏损逆转程度降低。从另一方面也可以看出,如果没有政府补助,机构投资者年度间增持会力图通过自身努力帮助亏损上市公司扭亏,但是当亏损上市公司得到政府补助的之后,机构投资者便会“走捷径”,利用政府补助进行投机获取自身短期利益。此外,资产负债率(DEBT)、公司规模(GSGM)、独立董事规模(DLDS)、董事会规模(DSGM)都会对亏损上市公司亏损逆转程度产生显著影响。因此有充分的证据表明,机构投资者年度间增持会增强政府补助(存在政府补助)降低亏损公司亏损逆转程度,假设H2得到验证。

从表4第(4)列可以看出,政府补助变量(ZFBZ2)的回归系数为-0.038,但并不显著;机构投资者年度间增持(ΔJTCG)的回归系数为正,并在5%的水平上显著,说明机构投资者年度间增持会提高亏损上市公司亏损逆转程度,然而政府补助(ZFBZ2)与机构投资者年度间增持(ΔJTCG)的交叉项(ΔJTCG*ZFBZ2)的回归系数为-0.670,并在10%的水平上显著,说明有机构投资者年度间增持会降低政府补助(ZFBZ2)的使用效率,机构投资者很可能利用政府补助进行投机获取短期利益,致使政府补助(ZFBZ2)的配置效率低下,政府补助额度越大,机构投资者利用亏损上市公司进行投机的动机越大,致使亏损上市公司发生亏损逆转的难度增大,违背了政府给予亏损公司补助协助其实现扭亏为盈、“脱离亏损公司群体”的初衷。此外,资产负债率(DEBT)、公司规模(GSGM)、独立董事规模(DLDS)、董事会规模(DSGM)都会对亏损上市公司亏损逆转程度产生显著影响。因此有充分证据表明,机构投资者增持会增强政府补助(政府补助额度)降低亏损公司亏损逆转程度,假设H4得到验证。

(四)稳健性检验

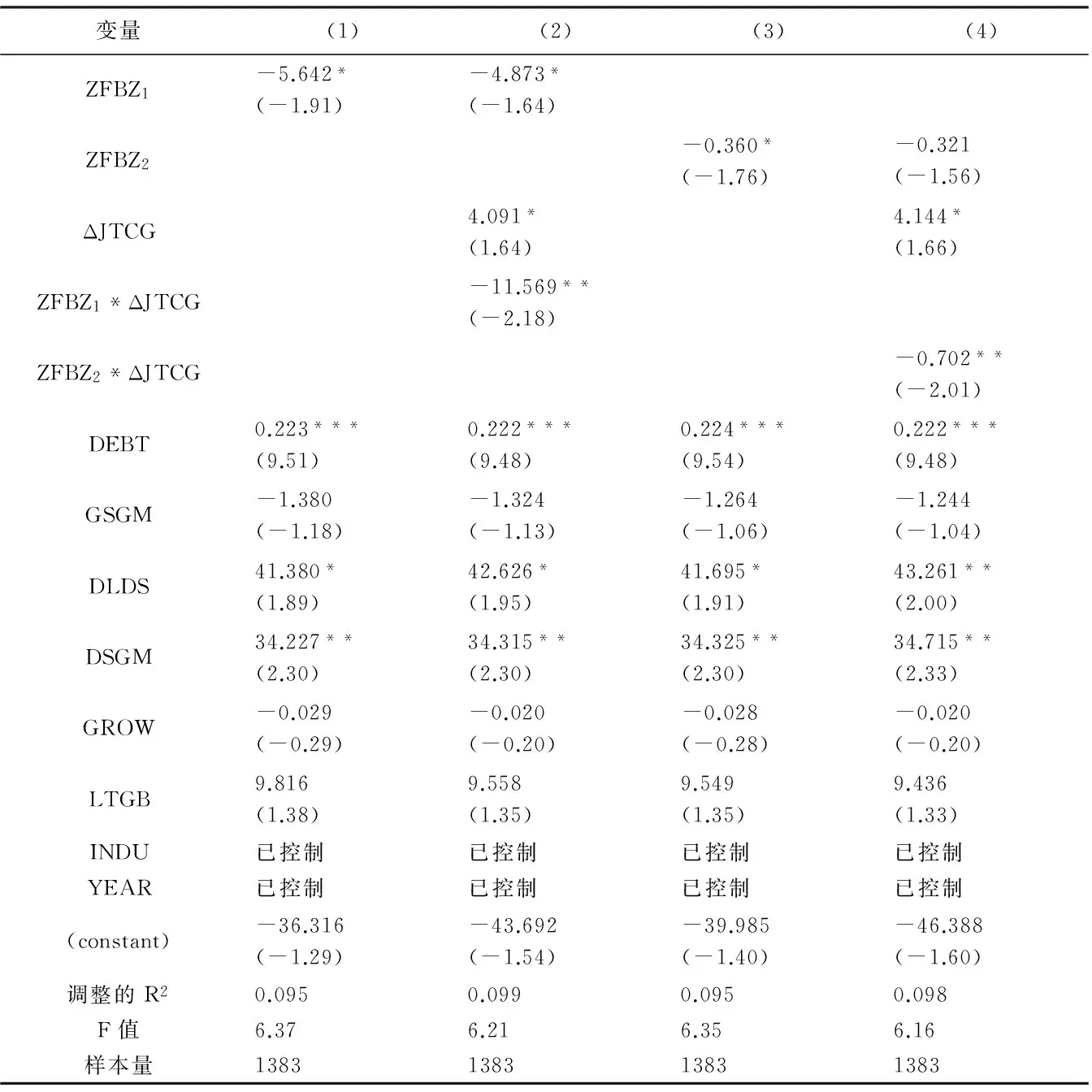

亏损逆转程度是本文研究的核心变量,为了验证上述回归结果的可靠性,本文拟采用其他指标重新度量亏损上市公司的亏损逆转程度。因此,本文采用得到政府补助之后下一期的资产报酬率(NROA)作为亏损上市公司亏损逆转程度的替代变量,对上述四个模型分别进行回归,进一步验证政府补助(是否补助、补助金额)、机构投资者年度间增持以及亏损上市公司亏损逆转程度间的关系。其回归结果如表5所示。

表5 稳健性检验(用NROA作为亏损逆转质量的替代变量)

从模型(1)的回归结果即表5第二列(1)可以看出,政府补助变量(ZFBZ1)的回归系数为-5.642,并在10%的水平上显著,说明有政府补助会降低亏损上市公司亏损逆转程度;从模型(2)的回归结果即表5第三列(2)可以看出,政府补助变量(ZFBZ1)的回归系数为-4.873,并在10%的水平上显著;机构投资者年度间增持(ΔJTCG)的回归系数显著为正,然而政府补助(ZFBZ1)与机构投资者年度间增持(ΔJTCG)的交叉项(ΔJTCG*ZFBZ1)的回归系数为-11.569,并在5%的水平上显著,说明机构投资者年度间增持会增强政府补助(存在政府补助)降低亏损公司亏损逆转程度;从模型(3)的回归结果即表5第四列(3)可以看出,政府补助变量(ZFBZ2)的回归系数为-0.360,并在10%的水平上显著,说明有政府补助会降低亏损上市公司亏损逆转程度;从表5第五列(4)可以看出,政府补助变量(ZFBZ2)的回归系数为-0.321,但并不显著;机构投资者年度间增持(ΔJTCG)的回归系数为正,并在10%的水平上显著,然而政府补助(ZFBZ2)与机构投资者年度间增持(ΔJTCG)的交叉项(ΔJTCG*ZFBZ2)的回归系数为-0.702,并在5%的水平上显著,说明机构投资者年度间增持会增强政府补助(政府补助额度)降低亏损公司亏损逆转程度。此外,资产负债率(DEBT)、独立董事规模(DLDS)、董事会规模(DSGM)都会对亏损上市公司亏损逆转程度产生显著影响。与上述回归结果一致(如表5所示,本文列示了主要变量的回归结果),从而印证上述四种假设的正确性。

另外,考虑到2005年开始实施股权分置改革可能会引起上市公司之间亏损逆转性的差异,删去2003年、2004年的样本,然后用2005~2012年(实际跨越2005~2013年)的样本数据对上述模型进行了重新回归检验。从稳健性检验结果来看,先前有关解释变量的实证结果具有较好的可靠性。综合上述四种稳健性检验的结果来看,前文回归分析得到的研究结论具有较好的稳定性。

五、研究结论与启示

在以散户投资为主的中国资本市场上,机构投资者的行为变化往往成为市场关注的重要信息。本文基于中国日益频繁出现的政府补助企业的现实背景,结合亏损上市公司在产权性质、公司规模等方面的特征对机构投资者年度间增持、政府补助与亏损逆转程度三者的关系展开了较为深入的研究。研究发现,上市公司在亏损当年获得政府补助尽管会减轻当年的亏损额,但会降低其在亏损后第一年的亏损逆转程度,而且获得的政府补助越多,这种降低效应也越明显;机构投资者年度间增持会增强政府补助对上市公司在亏损后第一年发生亏损逆转程度的降低效应。

本文的实证结果表明,政府在给予上市公司提供政府补助时应该规范化补助流程、制定合理的补助标准和补助额度,更为重要的是要对已发放的政府补助使用效益情况进行跟踪评估与反馈;政府应该大力培育和鼓励机构投资者参与市场的运作,但同时要监督机构投资者的增持行为,识别机构投资者增持股票的动机和效果,防止机构投资者借助于并购重组、关联方交易事件进行恶意炒作、扰乱资本市场的正常运作。最后,本文的研究还表明,要尽快健全和完善公司信息披露制度和股票退市制度,尽量降低亏损上市公司的大、小股东之间、投资者和代理人之间存在的信息不对称幅度,提高证券监管部门对于亏损上市公司信息披露的监管力度。

[1] 肖兴志,王伊攀.战略性新兴产业政府补贴是否用在了“刀刃”上?——基于254家上市公司的数据[J].经济管理,2014(4):19-31.

[2] 邵敏,包群.地方政府补贴企业行为分析:扶持强者还是保护弱者[J].世界经济文汇,2011(1):56-72.

[3] 耿强,胡睿昕.企业获得政府补贴的影响因素分析——基于工业企业数据库的实证研究[J].审计与经济研究,2013(6):80-90.

[4] 唐清泉,罗党论.政府补贴动机及其效果的实证研究——来自中国上市公司的经验证据[J].金融研究,2007(6):149-163.

[5] 邵敏,包群.政府补贴与企业生产率——基于我国工业企业的经验分析[J].中国工业经济,2012(7):70-82.

[6] 步丹璐,王晓艳.政府补助、软约束与薪酬差距[J].南开管理评论,2014(2):23-33.

[7] 许罡,朱卫东,孙慧倩.政府补助的政策效应研究——基于上市公司投资视角的检验[J].经济学动态,2014(6):87-95.

[8] 任曙明,张静.补贴、寻租成本与加成率——基于中国装备制造企业的实证研究[J].管理世界,2013(10):118-129.

[9] SMITH M P. Shareholder Activism By Institutional Investors:Evidence From PERS[J]. Journal of Finance ,1996,51(1):227-252.

[10] BERTRAND M, MULLAINATHAN S. Are CEOs Rewarded For Luck? The Ones Without Principals Are, Quarterly Journal of Economics,2001,116(03):901-932.

[11] BUSHEE B J, CARTER M E, GERAKOS J. Institutional Investor Preferences For Corporate Governance Mechanisms[J]. Journal of Management Accounting Research,2013,26(02):123-149.

[12] 李向前.机构投资者、公司治理与资本市场稳定研究[J].南开经济研究,2002(2):69-73.

[13] 潘爱玲,潘清.机构投资者持股对公司业绩的影响分析——基于2009-2011年沪深上市公司的实证检验[J].亚太经济,2013(3):101-104.

[14] HEALY P M, WAHLEN J M. A review of The Earnings Management Literature and Its Implications for Standard Setting[J]. Accounting Horizons,1999,13(4):365-383.

[15] BALL R, SHIVAKUMAR L. Earnings Quality At Initial Public Offerings[J]. Journal of Accounting and Economics,2008,45(2):324-349.

[16] COTTER J, NAJAH M M. Institutional Investor Influence on Global Climate Change Disclosure Practices[J]. Australian Journal of Management,2012,39(1):5-34.

[17] 程书强.机构投资者持股与上市公司会计盈余信息关系实证研究[J].管理世界,2006(9):129-136.

[18] 杨海燕,韦德洪,孙健.机构投资者持股能提高上市公司会计信息质量吗?——兼论不同类型机构投资者的差异[J].会计研究,2012(9):16-23+96.

[19] RAJGOPAL S, VENKATACHALAM M, JIAMBALVO J J. Is Institutional Ownership Associated With Earnings Management and The Extent to Which Stock Prices Reflect Future Earnings[N]. Lancaster University Working Paper,1999,NO.163433.

[20] JIAMBALVO J, RAJGOPAL S, VENKATACHALAM M. Institutional Ownership and The Extent to Which Stock Prices Reflect Future Earnings[J]. Contemporary Accounting Research,2002,19(1):117-145.

[21] MITRA S, CREADY W M.2005,Institutional Stock Ownership, Accrual Management, and Information Environment[J]. Journal of Accounting, Auditing & Finance, 2005,20(3):257-286.

[22] 高雷,张杰.公司治理、机构投资者与盈余管理[J].会计研究,2008(9):64-72+96.

[23] 李延喜,杜瑞,高锐.机构投资者持股比例与上市公司盈余管理的实证研究[J].管理评论,2011(3):39-45+70.

[24] 宋建波,高升好,关馨姣.机构投资者持股能提高上市公司盈余持续性吗?——基于中国A股上市公司的经验证据[J].中国软科学,2012(2):128-138.

[25] BAI C E, LIU Q, LU J, SONG F M, ZHANG J. Corporate Governance and Market Valuation in China[J]. Journal of Comparative Economics,2005,32(4):599-616.

[26] AJINKYA B, BHOJRAJ S, SENGUPTA P. The Association Between Outside Directors, Institutional Investors and The Properties of Management Earnings Forecasts[J]. Journal of accounting Research,2005,43(3):343-376.

[27] BEASLEY M S. An Empirical Analysis of The Relation Between The Board of Director Composition and Financial Statement Fraud[J]. Accounting Review,1999,71(4):443-465.

[28] PEASNELL K V, POPE P F, YOUNG S. Board Monitoring and Earnings Management: Do Outside Directors Influence Abnormal Accruals[J]. Journal of Business Finance & Accounting,2005, 32(7-8):1311-1346.

[29] 余明桂,回雅甫,潘红波.政治联系、寻租与地方政府财政补贴有效性[J].经济研究,2010(3):65-77.

[30] 罗进辉.上市公司的信息报露质量为何摇摆不定?[J].投资研究,2014(1):134-152.

[31] 辛宇,徐莉萍.投资者保护视角下治理环境与股改对价之间的关系研究[J].经济研究,2007(9):121-133.

[32] 夏立军,方轶强.政府控制、治理环境与公司价值——来自中国证券市场的经验证据[J].经济研究,2005(5):40-51.

[33] 刘志远,花贵如.政府控制、机构投资者持股与投资者权益保护[J].财经研究,2009(4):119-130.

[34] 高群,黄谦.机构投资者持股对内部人控制与盈余管理关系的影响——基于中国上市公司的经验分析[J].北京工商大学学报(社会科学版),2010(2):52-57+67.

责任编辑 张颖超

网 址:http://xbbjb.swu.edu.cn

2016-05-20

杜勇,管理学博士,西南大学经济管理学院,教授,博士生导师。

重庆市社会科学规划培育项目“债务融资行为、亏损持续性与公司绩效研究”(2015PY29),项目负责人:陈建英;国家自然科学基金面上项目“社会资本视域下的中国上市公司亏损逆转质量:结构特征、驱动机理与经济后果”(71572153),项目负责人:杜勇;西南大学人文社会科学重大培育项目“社会资本视域的中国上市公司亏损逆转质量研究”(15XDSKZD005),项目负责人:杜勇。

10.13718/j.cnki.xdsk.2016.06.008

F275

A

1673-9841(2016)06-0055-11