金融危机背景下我国货币政策有效性研究

2016-12-23姜思琪

姜思琪

[摘要]金融危机的发生破坏了健康的社会经济秩序,也对人们正常的生产生活带来了极大的冲击。就国内现状而言,依然未能完全从金融危机下走出来,后金融危机时代,面临多重问题。加强对国内货币政策的研究,在当前具有强大的现实与理论意义。在金融危机发生之时,政府和相关部门更应该积极发挥货币政策的调节和引导作用,通过实施恰当的货币政策引导宏观经济朝着正确的方向发展,鼓励人们树立起对我国经济发展的信心,使社会经济发展进入正常的轨道。政府和中央银行必须积极应对,尽量实施积极的财政政策来缓解对金融危机对经济的影响,除此之外,还应该采取灵活的货币政策予以配合,尽力减小经济的波动。

[关键词]金融危机;货币政;有效性;建议

[中图分类号]F640 [文献标识码]B

自从2008年全球金融危机爆发以来,金融危机的发生越来越频繁,而且对经济的影响也越来越大。金融危机的发生破坏了健康的社会经济秩序,也对人们正常的生产生活带来了极大的冲击,所以,如何应对金融危机已经成为全球各国关注的热点和重点问题。当前,国内经济局势不容乐观,其尚处于危机恢复期,迫于国内外双重压力,人民币升值几率不断增大。尽管国家在应对人民币升值及其它经济问题时施行了一系列政策以试图缓解货币升值及其它经济行为,比如量货宽松的货币政策等,但从总体而言收效甚微。甚至由此带来了通货膨胀的问题。因此,在金融危机背景之下,研究货币政策的有效性,制定并执行适当的货币政策除了极具理论价值之外,也对实现我国经济的持续健康发展具有重大的指导和借鉴意义。

一、货币政策有效性的理论概述

货币政策作为国家宏观调控手段,其有效性对于一国经济的稳定和发展起到了极其重要的作用。货币政策有效性指的是现行的货币政策能不能在如今的市场经济的各项活动当中切实起到一定功效。其意义实际上等同于用货币控制市场经济,通过一系列的货币手段与政策来确保市场经济的正常运行,优化市场资源配置、实现资源的合理分配。因此,从这个定义层面上来说,我们可以认为货币政策的有效性关系着国家民生,最终决定着一国经济命脉。

关于货币政策的影响性这一课题,国内外都对其有深入研究,但具体而言,其主要体现在两个层面,一是在市场经济行为中,实体经济是否受到通货的影响:另一个是中央银行怎么选择合适的货币政策。对于我们国家来说,研究货币政策的起步比较晚,总体来说,我国货币政策主要经历了以下几个阶段:1、1979年到1983年的计划管理体制下的货币政策;2、1984年到1992年的宏观管理体制下有紧有松的货币政策;3、1993年到1996年的以反通货膨胀为主要目标的适度从紧的货币政策;4、1997年到2006年的稳健的货币政策;5、2007年的反通货膨胀的适度从紧的货币政策;6、2008年到2010年的适度宽松的货币政策;7、从2011年到如今的稳健的货币政策。可以说,从1997年亚洲金融危机伊始,国内货币政策受国内时局影响,先后作出了与当时情况相匹配的、适宜性的货币政策。

二、金融危机背景下我国的货币政策

(一)亚洲金融危机期间我国的货币政策

从20世纪末期到新世纪初,中国人民银行采取了一系列政策用以抵抗危机,而这些政策多数带有扩张性质,如大幅降低利率、扩大贷款利率浮动区间,灵活运用信贷政策、引导贷款投向、促进经济结构调整,恢复并扩大公开市场业务、灵活调控基础货币,加强对商业银行的窗口指导等等。通过这些措施的执行,对全国的经济进行调节和控制,下表1显示了这几年间我国货币供应量的情况。

分析表1中的数据我们可以发现,为应对金融危机,从1998年至2000年这三年时间内,我国广义货币供应量一直保持持续增加的状态,其具体增长百分比分别为17.43%、12.64%以及12.58。这是由于其正处于金融危机当中,如果没有充足的代币供应量,则无与抵抗金强烈的金融危机。国家在此时实行适量宽松的货币政策,有利于尽快摆脱经济危机影响。而从2001至2003年,在后金融危机时代,国家仍然实行量化宽松的货币政策,此时市场经济向好,过多的货币为此后的通货膨胀留下了隐患。

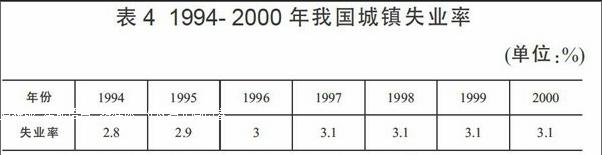

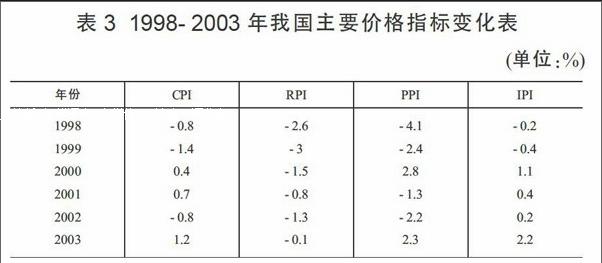

针对上诉的情况,我们可以从经济增长、物价稳定、充分就业和国际收支平衡这四个方面来考察货币政策有效性的问题。详情见下表2、3、4和5。

从表2上看来,后金融危机时期,国家为了刺激经济复苏,尽快实现增长,实行了积极的货币政策,但是对经济增长的贡献还是有限的。从表中可以看出,GDP看似增长,但数字是呈下降趋势的,其折射出的问题是经济总需求不足,这是隐性的问题。

从表3物价水平来看,1998-2003年央行实行了宽松的货币政策,但从中国人民银行数据来看,无论是cpi还是rpi等数据都呈下降趋势,宽松的货币政策并没有带来市场的繁荣,与此相反,通货紧缩明显。

从表4来看,亚洲金融危机期间,在央行实行了宽松的货币政策之时,市场反应仍达不到预期,失业率开始上场,不利于经济发展。

从表5来看,金融危机期间我国外汇储备的增长速度明显降低。

(二)2008年国际金融危机期间我国的货币政策

自从国际金融危机爆发以来,中央银行逐渐意识到金融危机的严重性,开始扭转货币政策方向,主要从公开市场操作、存款准备金率、存贷款基准利率、信贷政策和外汇管理等方面采取措施。通过这些举措的执行,我国经济在国际金融危机期间虽然增速有所减缓,但是总体还是保持高速增长,外汇储备也保持了增长。可是,在此期间,我国物价水平波动幅度增大,城镇的失业率也有所上升。

三、我国货币政策有效性不足探讨

(一)金融市场体制不健全,货币政策传导具有滞后性

自货币政策施行,到达到有效的目标,必须要有完善的金融市场体制。据文献资料显示,一个国家的金融市场发达程度与该国货币政策实施的有效性有直接的正相关关系。就国内市场而言,与欧美完善的金融市场相比,还存在诸多制约性因素,如联系性较差、规模较小且历史时间短,从某种意义上来讲,这些因素恰恰是货币政策施行有效性的阻碍。除此之外,国内货币政策还缺乏相关监管机制,未实现科学化与精细化管理,且在交易主体层面还少了多样性以及广泛性,也正是这些原因的存在,从而使得国内货币政策未能发挥出其应有的效用,理论无法完全转换成实践。

(二)中小金融机构游离于货币政策传导之外,影响货币政策传导效果

中央银行的窗口指导主要是通过国有大的商业银行传导货币政策信息,而中小商业银行和其他非银行金融机构资本规模较小,经营业务覆盖面小,风险抵抗力较小,所以其融资渠道较窄,从而影响货币政策的有效性。

四、金融危机背景下提高货币政策有效性的建议

(一)加强央行调控的灵敏性

货币政策发挥其应有的作用是一个复杂缓慢的过程,所以央行必须对国际国内各方面因素和状况有个清醒的认识,才能够把握住整个宏观经济的走势,不会出现滞后性和超前性的现象。因此,在制定和实施货币政策的一系列过程中,应该把国内和国际的经济环境有机的结合起来,才能发挥货币政策的效果。

(二)积极优化我国货币政策的传导环境和政策配套

要在完善我国货币市场功能和发展资本市场的同时加大货币市场和资本市场的联动性。使得货币政策信号能通过资本市场的财富效应、非对称效应和流动效应等传导到实体经济。

(三)实施更加灵活的汇率制度

从当前我国现实的处境来看,弹性的汇率制度有利于缓解通货膨胀和抑制资产泡沫的产生,目前导致高通胀的原因中有一部分是因为国际资本的流入导致基础货币投放过多而形成的输入型通货膨胀。因此,灵活的汇率政策更有助于缓解输入型的通胀压力。

五、结语

综上所述,我们应该充分认识到,在金融危机发生之时,政府和相关部门更应该积极发挥货币政策的调节和引导作用,通过实施恰当的货币政策引导宏观经济朝着正确的方向发展,鼓励人们树立起对我国经济发展的信心,使社会经济发展进入正常的轨道。从我国政府决定改革开放以来,国内的经济与世界经济联系得越来越紧密,因此,也越来越受到世界其他国家经济波动的影响,我国经济受到干扰和冲击的不确定性也愈加明显。在面对全球性的金融危机之时,我们很难做到可以独善其身。但是,我们也一定要正视金融危机的冲击,政府和中央银行必须积极应对,尽量实施积极的财政政策来缓解对金融危机对经济的影响,除此之外,还应该采取灵活的货币政策予以配合,尽力减小经济的波动。