金融分权、银行制度变迁与经济增长

——基于1993~2012年省际面板数据的实证研究

2016-12-22谢宗藩姜军松

谢宗藩,姜军松

(1.湖南师范大学 公共管理学院,湖南 长沙 410081;2.湘潭大学 商学院,湖南 湘潭 411105)

金融分权、银行制度变迁与经济增长

——基于1993~2012年省际面板数据的实证研究

谢宗藩1,姜军松2

(1.湖南师范大学 公共管理学院,湖南 长沙 410081;2.湘潭大学 商学院,湖南 湘潭 411105)

中国式分权一直被学者认为是我国经济发展奇迹的重要原因,但政府却在银行部门一直暂缓分权进程,这也成为持市场化观点学者批评的地方。本文试图从权力视角出发,首先对我国银行制度变迁过程中的金融分权与集权反复过程进行回顾,并对其动因进行分析,然后运用1993~2012年省际面板数据对金融分权背景下银行制度变迁的绩效进行分析。研究发现,金融分权水平越高越有利于银行制度绩效的提高并促进经济增长,而我国金融分权水平仍处于较低水平,政府应在进一步提高金融分权水平的基础上构建市场化银行制度。

金融分权;金融集权;银行制度变迁; 经济增长

一、引 言

新中国成立以来,在中国共产党的领导下,我国经济快速恢复并取得了较快发展,但计划经济体制下政府权力过度集中使得市场因素几近于无,经济效率不断下降以致国家效用函数出现“拐点”,“放权让利”的改革则成为政府的必然选择,而分权式改革亦确实使我国经济取得了令世人瞩目的成就,“中国式分权”自然被学者认为是“中国奇迹”的主要原因[1]。但因我国财政分权比金融分权“进展更为顺利”,较多学者关注财政分权,而关注金融分权的文献则相对较少。但不能忽视的问题是,财政与金融在我国经济体制改革中有着千丝万缕的关系,如若只关注一个方面则无法全面深入理解我国的分权改革。特别是银行部门作为现代经济的核心部门,在我国经济改革过程中发挥着举足轻重的作用,其分权改革亦是影响我国经济发展的重要因素。而为使银行部门在改革过程中服务于政府效用目标,政府“扶助之手”和“掠夺之手”的较量导致银行体制改革出现了“分权—集权—分权”的反复。为何会出现这样的情况?以及金融分权与集权如何影响我国经济增长?这些问题是我国进一步推动经济体制改革前必须解决的问题。本文试图从权力视角出发对“金融分权—银行制度变迁—经济增长”间的作用机制进行分析:首先对我国银行制度演化中的金融分权与集权反复过程进行回顾,并对其动因进行分析,然后运用1993~2012年相关数据进行面板回归分析,最后则根据回归分析结果提出相应的政策建议。

二、金融分权与银行制度变迁历史回顾

自钱颖一和Weingast提出“金融分权化(Finan cial Decentralization)[2]”概念后,不少学者对我国金融分权改革进行了阶段划分[3-5],虽有细微差异,但大体上将我国金融分权改革划分为“分权—集权—分权”三个阶段,但笔者认为这样划分虽然反映了我国金融体制改革中的分权与集权过程,却过于笼统,并未反映我国金融分权改革中“分权中有集权,集权中有分权”的情况,亦未突出金融分权改革与我国银行制度变迁过程紧密联系的经济事实,下面我们从金融分权与银行制度变迁相结合的视角重新回顾我国金融分权的改革历程。

一是金融集权向金融分权转变(1978-1992)。为解决计划经济体制“权力过度集中”的弊端,我国开启了改革开放的大幕,而改革开放本质上是政府的“放权让利”过程,银行部门则在这一大背景下开始推进金融分权改革,“大一统”的银行体系被逐步打破,银行金融机构获得部分“经营自主权”后开始为经济发展提供资金支持。1978年中国人民银行从财政部重新独立出来,工、农、中、建四大国有银行相继恢复成立,逐步形成了以人民银行为领导,四大专业银行为主体的银行体系[6]。中央政府更是将国有银行地方分支行的人事任命权赋予地方政府,为获取金融资源促进当地经济发展,地方政府直接通过行政手段干预当地银行分支机构的信贷配给,银行部门呈分权态势。与此同时,中央政府开始允许地方政府成立股份制商业银行,1986~1992年深圳银行等第一批地方性商业银行成立。此外,1990~1992年我国陆续批准上海、大连、福州、广州等八个城市对外资银行开放。我国银行体系呈现进一步分权态势,初步形成了国有银行、地方银行和外资银行相竞争的局面。这一时期的金融分权虽主要体现在银行金融机构的恢复与设立上,但实质上是中央政府与地方政府间的金融控制权争夺,所以呈现出较为明显的中央地方分权趋势。但中央与地方金融权力的分割实践没有“前车之鉴”,虽是“摸着石头过河”,但步子迈得并不小,各地区国有银行金融机构急速扩张,无序竞争导致我国多次出现金融混乱局面,所以这一时期金融分权改革的进展并不是很顺利,分权效果亦不是很理想,特别是国有银行在中央地方两级政府的权力干预下发放了大量政策性贷款,截止1992年底,四大国有银行政策性贷款占其贷款总额的比重分别为:中国工商银行18%,中国银行22%,中国农业银行48%,中国建设银行53%,平均比重达35.25%[7]。虽然分权效果未达预期,但银行部门市场主体的设立及其权力的不断增强为之后的分权改革提供了基础。

二是金融分权过程中的再集权(1993-2002)。之前金融分权改革致使我国银行部门银根宽松,投资过热导致经济多次出现波动,特别是1993年盲目投资使我国经济出现严重的通货膨胀,而银行部门在地方政府的干预下成为当时投资热潮的重要推手,为解决这一问题,防止地方政府对银行部门实施不当干预,中央政府开始收回部分权力,并加强了对地方金融权力的监管,不仅对银行体系进行纵向垂直化管理体制改革,收回了商业银行的资金融通权限,并进一步撤销央行省级分行设立大区分行以强化金融权力集中。1997年亚洲金融危机的“警钟”,促使政府提出建立“统一开放、竞争有序、严格管理”金融市场体制的目标。为有效规范银行部门各经济主体的行为,政府不断增强其“裁判员”身份的活动以实现金融监管集权,不断完善银行监管制度。与此同时政府仍通过逐步减少其“运动员”身份的活动坚定地推动金融分权改革,一方面为解决国有银行承担过多政策性业务的问题,1994年先后成立三大政策性银行①即国家开发银行、中国进出口银行和中国农业发展银行,均直属国务院。,剥离了国有商业银行的政策性业务,四大国有“银行”开始真正向“商业银行”转型,并获得了更多的经营自主权;另一方面政府在银行部门开始从“内部分权”转向“外部分权”,也即由“存量改革”逐步转向“增量改革”,试图通过培植竞争对手的方式从外部打破银行业的垄断格局。1992~1996年光大银行、华夏银行、浦东发展银行和民生银行等第二批股份制商业银行先后成立,并于1998年取消了外资银行的地域限制。而地方政府在中央政府收回大部分金融权力的情况下,并未放弃过对金融资源的争夺,地方政府从干预国有银行分支机构转向培育地方性金融组织,逐渐形成了地方性金融组织体系[8],区域性商业银行、村镇银行等地方银行机构发展迅速,从1995年开始城市信用合作社逐步组建为“城市合作银行”,1997年底城市合作银行又纷纷改组成为城市商业银行[9]。这一时期,体制外和国外银行机构的引入,打破了国家完全垄断银行业的局面,“竞争性”的市场化银行制度逐步出现,使我国银行制度变迁进入不同制度利益主体相互竞争的新阶段。虽在1993年金融混乱和1997年亚洲金融危机的影响下,为防范和化解金融风险,增强金融部门抵御风险的能力,政府不断加强金融监管集权,但邓小平“南方讲话”和中共十四大明确了社会主义市场经济改革方向,政府在金融集权过程仍坚持了金融市场化方向的改革,可以说是在金融分权过程中通过有限集权试图解决无序分权带来的混乱问题。

三是金融分权深化阶段(2003-今)。2001年底我国成功加入WTO组织,为应对经济金融环境可能发生较大变化的情况,政府加快了向市场放权的速度。为增强我国银行机构的国际竞争力,政府开始重构银行机构法人治理结构和运营机制,在参照国内外银行重组改制成功经验的基础上,开始推进国有商业银行股份制改革,通过引入多元化股权主体打破国有股“一股独大”的局面,试图通过向私有股权主体分权形成对国有股权的监督,进而提高国有银行经营效率。与此同时,我国遵守入世承诺,逐步取消对外资银行业务、客户和地域方面的限制,外资银行作为国有银行的“竞争对手”大举进入我国银行业市场并获得迅速发展,截至2012年底,外国银行在华已设立38家外资法人银行、1家外资财务公司、95家外国银行分行①数据来源:中国银监会网站。。而近期银行业对内开放也取得明显进展,特别是民营银行准入放开快于预期,2012年5月银监会明确表态支持民营资本与其他资本按同等条件进入银行业,2015年首批5家民营试点银行陆续开业,银行机构多元化改革迈出了实质性的一步。此外,虽然中央政府阻止地方政府干预国有银行分支机构,加之国有银行经营自主权不断增强,逐步削弱了地方政府的金融可获性,但并未减弱其对金融资源的渴求,地方政府一方面虽无奈放弃直接从国有银行体系夺取金融资源,但仍通过纵容默许辖区内企业逃废债的方式间接争夺国有银行的金融资源,另一方面则转而通过培育地方性银行机构用于争夺金融资源,城市商业银行、农村商业银行以及新型农村金融机构的资产实力和盈利能力均不断增强。我国银行部门已形成多层次、多元化的市场竞争结构,逐步打破了国有银行的垄断局面,而符合市场经济规律的银行制度体系的逐步完善则预示着我国金融分权的不断深化。

综上所述,我国银行体制改革过程中金融集权和分权并不能做出完全确定的划分,而是集权中有分权,分权中又有集权。但总体来说,我国银行部门呈现出较为明显的金融分权趋势,银行制度则在这一分权趋势下由“垄断型”逐步向“竞争型”演化。

三、金融分权、银行制度变迁与经济增长的理论分析

基于上述历史分析可以发现,我国的金融分权改革从一开始就是政府自上而下“设计”并推动的过程,与之相随的银行制度变迁自然是政府向市场“主动”放权的演化过程,但政府权力具有与生俱来的强制与垄断倾向,在市场因素制度博弈能力有限的情况下我国银行制度变迁自然地步入“政府控制型市场化”的演化路径。

中央政府作为全国金融资源的“计划者”,为解决计划经济体制管得过宽、过严的弊端,首先试图向市场主体分权,通过增加企业和银行的经营自主权以提高金融资源配置效率,但国有银行与国有企业共同的国有属性为金融分权埋下了“隐患”,地方政府介入则使金融分权更为复杂。而中央政府与地方政府之间的金融权力博弈使得金融分权效果并不理想,中央政府向地方政府分权的初衷在于缓解“委托代理”问题,提高地方政府的积极性,但地方官员在政绩驱动下转变为“政治企业家和政治银行家”,为促进当地经济发展,地方政府总是千方百计争夺有限的金融资源,可以说分权改革是地方政府争夺银行金融资源的动力来源[10],进而导致中央政府的金融分权效果大打折扣,并未促使银行部门获得更多的自主权[11],反而给地方政府控制银行金融资源打开了“方便之门”。中央政府与地方政府间的反复博弈构成了我国金融分权改革的“主要故事”,并因此形成了我国特有的银行制度演化路径[12],金融分权自然与地方政府金融干预行为紧密联系在一起,可以说在相当大的程度上“塑造”了地方政府的金融行为,而地方政府干预银行部门的行为则深刻地影响着中国银行制度演化的方向和路径。

地方政府运用其行政权力干预银行制度演化是我国特殊制度背景下的必然结果。1994年的分税制改革削弱了地方政府的财政能力,而地区间的经济竞赛又使地方政府亟需发展资金,面对事权财权不对等以及转型期“弱财政”的情况,地方政府强烈的干预金融信贷冲动也就不足为奇了,实施金融控制就成为其缓解财政收支矛盾的一种次优选择[13],加之中央政府的“隐性担保”大大降低了地方政府争夺金融资源的风险[14],为地方政府干预银行金融资源配置创造了有利条件。而地方官员的政治晋升压力则进一步激励地方政府追求区域经济利益[15],其实地方政府干预银行制度变迁的最根本原因即在于地方政府官员,因地方官员的升迁竞争主要表现为地方政绩竞争,地方政府“为增长而竞争[16]”的态势致使其行为更多地着眼于当地经济的快速发展,而地方政府主导下的经济增长主要采用投资推动来实现[17],投资则需大量金融资源作为支撑,由此“地方官员晋升→地方政绩→地方经济增长→投资增长→金融资源竞争→金融机构竞争”的低效循环便产生了[18],并在路径依赖的影响下最终进入闭锁状态[19]。

那地方政府如何干预银行制度变迁?地方政府在改革的不同阶段,从自身利益出发,利用银行改革中的制度缺陷,不断改变对银行金融资源的争夺方式[14]。地方政府首先选择直接干预国有银行地方分行的策略,通过改变银行信贷资金配置方向为当地经济发展服务,但中央政府的集权策略使其干预空间逐步缩小,地方政府则逐步通过“另起炉灶”设立地方性银行金融机构参与金融资源争夺①包括各类信托机构以及地方融资平台等。。从这个意义上说地方政府是我国银行制度“市场化”的重要推动力量,因体制外发展的“市场主体”大多由地方政府推动设立,并处于其权力控制之中,以致我国市场化银行制度的改革实质上是中央政府和地方政府之间的金融分权,地方政府也因此获得了“准中间层”地位,具备了与中央政府讨价还价,争夺金融资源的能力[19]。金融资源在此种情况下自然无法避免地方行政权力的“绑架”,截止2010年末,全国共有地方政府融资平台1万余家,平台贷款在人民币各项贷款中占比接近30%[20],而地方融资平台所融取的资金主要来源于地方政府直接或间接担保的商业银行贷款[21],地方政府控制的金融资源由此可见一斑。地方政府干预金融资源配置亦可从一些学者的研究中得到证实,余明桂和潘红波的实证研究表明政府干预程度与国企银行贷款率和贷款期限显著正相关,表明地方政府通过干预银行信贷决策以支持国企获得更多贷款,特别是长期贷款[22]。李维安和钱先航的研究则发现,市委书记任期与城市商业银行信贷规模显著正相关,特别是外地晋升的市委书记辖期内城商行会显著扩张信贷[23]。地方政府行政权力的介入削弱了中央政府金融分权的效果,最突出的体现在阻碍了真正市场主体力量的壮大,而真正市场经济主体的力量相对弱小,直接致使其无法参与市场化银行制度的变迁。

地方政府干预不可避免地会对银行金融机构的经营行为和绩效产生影响[24],而地方政府的干预行为对银行体系的影响具有“两面性”,一方面会提升银行体系的动员效率,增加金融供给;另一方面则会降低银行体系配置金融资源的效率[25],金融分权背景下银行制度绩效则取决两者之间的“合力”,只有银行制度变迁所带来的效率提高超过其所引致的效率降低,才能最终促进经济增长。虽然地方政府通过影响银行信贷资金配置方向支持了区域内经济发展,但其“副产品”是我国金融市场较为严重的“地方分割”现象,本来银行机构在获得经营自主权后,将在资本“逐利性”的影响下,将信贷资金更多地投向经济发展较快的地区[26],但地方保护主义使得金融资源并未流向拥有较高生产率的地区[27],这又成为阻碍经济增长的因素。但究竟金融分权背景下的银行制度变迁是促进了经济增长还是抑制了经济增长则需要进行实证分析,下面运用我国1993~2012年的省际面板数据考察金融分权背景下的银行制度变迁绩效。

四、实证分析

(一)模型设定及变量说明

基于上述分析,我国金融分权背景下银行制度变迁具有较为明显的地区差异和存贷款差异,为检验金融分权及银行制度变迁如何影响经济增长,构建如下计量模型:

rgdpit=β0+β1msit+β2Bankgdpit+∑βjXit+λt+μi+εit

(1)

其中,下标i和t分别代表省份和年份。rgdpit是被解释变量,分别为各省GDP增长率;金融分权(msit)是本文关注的解释变量,为四大国有银行的贷款余额占各省贷款余额的比重,因为政府权力是决定银行业市场结构的关键因素,四大国有银行作为政府分配金融资源的重要机构,其在各省的贷款余额比例在一定程度上反映了政府权力的干预程度,所以此处作为反映政府权力影响银行制度的变量,ms值越大,说明政府权力对银行部门的干预越深,金融分权水平则越低,反之则代表金融分权水平越高。Bankgdpit为各省全部银行贷款余额与GDP之比,反映各省GDP产出对银行贷款的依赖程度。

Xit为其他控制变量,主要有各省固定资产投资总额的对数lnInvestit,劳动力增长率glaborit,用各省城镇就业人数的增长率进行度量,以及资本折旧率δ与技术进步率g之和的对数ln(δ+g),各省资本折旧率数据来自吴延瑞的估计[28],技术进步率则借鉴雷震等的设定[29],用各省专利受理数的增长率来代替。这几个控制变量借鉴曼昆等[30]以及Cetorelli和Strahan[31]的基于新古典经济增长理论所发展的实证经济增长模型。另外我国是一个高度依赖出口的经济体,因而用进出口总额占GDP的比重Iergdpit来控制这一影响。

在分别对模型基于固定效应和随机效应回归后,对结果进行Hausman检验得到的P-value为0.000,拒绝了存在随机效应的原假设,说明固定效应模型更为合适。μi用于控制各省份存在的差异,为不同省份不可观测的异质性所产生的固定效应,λt用于控制各年度存在的差异,为不同年份不可观测的宏观经济形势所产生的固定效应。εit为随机扰动项。

本文选取除西藏自治区之外的其他30个省级地区作为研究样本,时间跨度为1993~2012年,其中重庆市1996年被批准为直辖市,其数据起始年份为1997年。选择1993年主要是因为我国在1992年明确了社会主义市场经济发展方向,并于1993年作出《关于金融体制改革的决定》,开始了国有银行的商业化改革,因此选择1993年作为政府权力放松对银行业干预的起点有一定的合理性。各省金融数据来源于历年《中国金融年鉴》,其他数据主要来自国家统计局网站数据库,四大国有银行的一些未包含在《中国金融年鉴》中的数据,来自各银行年报或统计年鉴。本文所有数据的处理和分析均使用stata12.0完成。

(二)计量分析

1. 金融分权影响的初步分析

对公式(1)进行固定效应回归,得到表1的回归结果,从表1中可以发现,金融分权水平变量(ms)的系数显著为负,说明四大国有银行在贷款市场上的占有率越高,越不利于经济增长,在一定程度上反映了政府垄断型的银行制度不利于促进经济增长,也表明政府权力的过度干预对经济发展存在负面效应,为政府在银行体制改革中进一步放权提供了一定的实证支持。

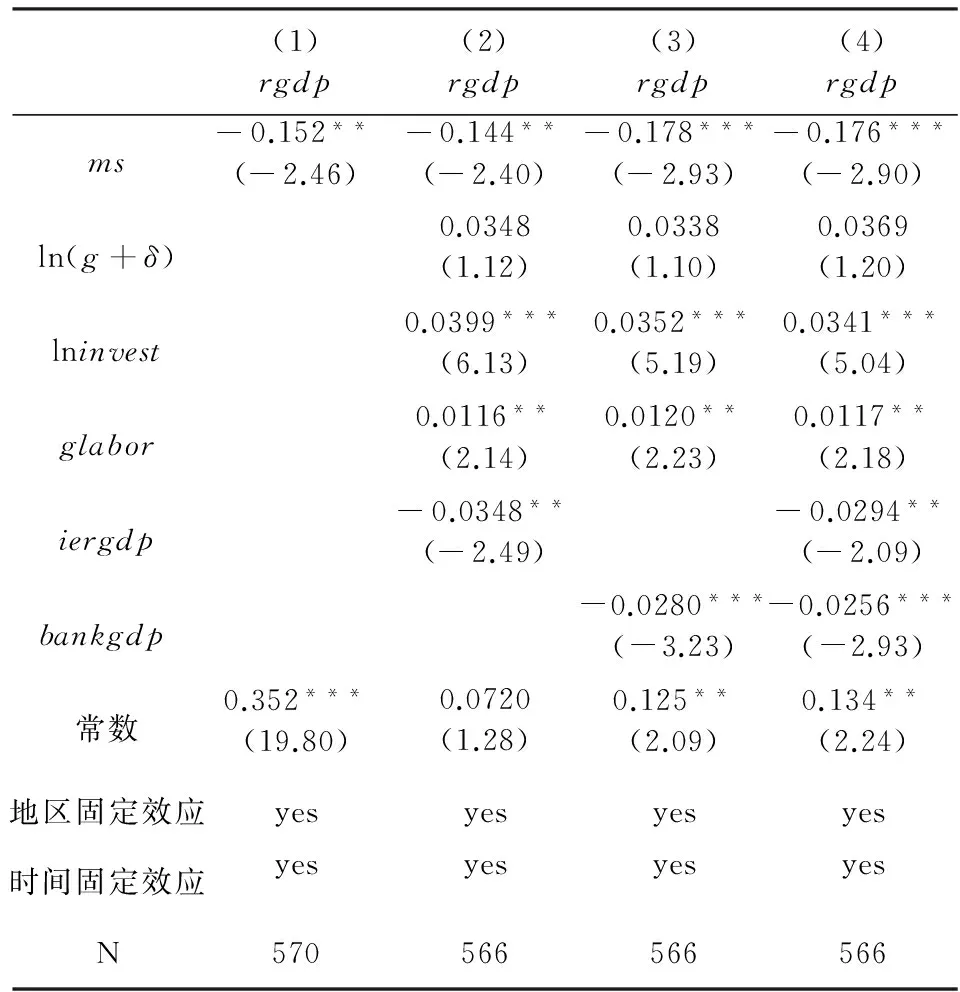

表1 省际面板回归模型结果(GDP增长率)

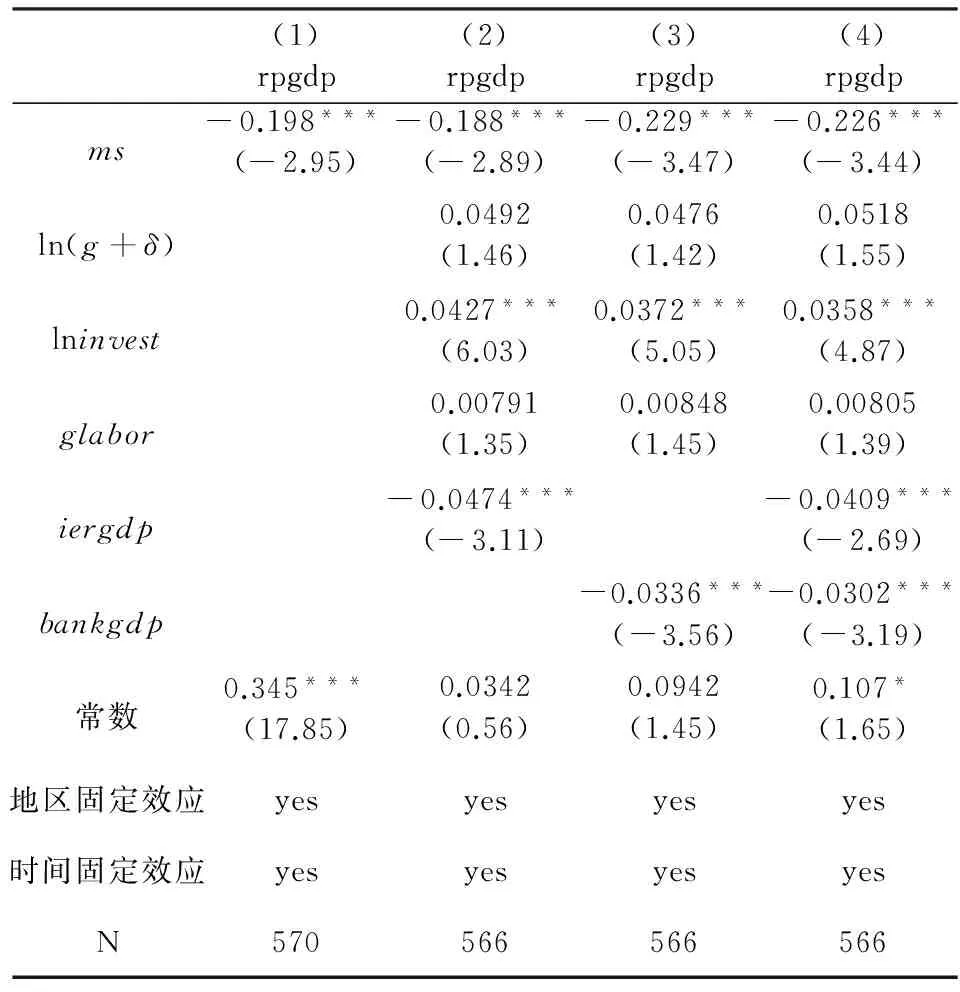

而变量Bankgdp与GDP增长率(rgdp)之间具有显著的负相关关系,表明各省产出对银行贷款的依赖越强,越不利于经济增长,也即说明拓宽融资渠道有利于经济发展;资本折旧率与技术进步率之和的对数的系数不显著,说明这一变量未对实证结果带来显著影响。而Iergdp的系数在模型中显著为负,表明进出口总额与GDP比例越高,GDP的增长速度反而有所下滑,即说明对外贸易依存度过高不利于经济的可持续增长。劳动增长率Glabor的系数在5%的显著性水平上为正,说明劳动力增长有利于促进经济增长。全社会固定资产投资的系数在1%的显著性水平上为正,说明投资对经济增长有明显的促进作用。表2为被解释变量为人均GDP增长率(rpgdp)时的回归结果,与表1回归结果的符号保持一致,且ms的系数均在1%的显著性水平上为负,进一步验证了金融分权水平越低越不利于经济增长的结果。

表2 省际面板回归模型结果(人均GDP增长率)

2. 财政分权与金融分权间交互影响的分析

我国的经济分权改革应包括财政分权与金融分权两个方面的内容[32],特别是财政分权背景下,地方政府官员在财政压力和晋升压力的影响下会直接或间接干预银行机构的资金运用,进而固化我国依靠资本投入的“粗放型”经济增长方式,对经济增长产生不利影响[33],而且由于各地国有经济占比不同以及财政压力的地区差异致使地方政府金融干预强度的不同,导致各区域金融发展程度显著不同[34],金融分权效果差强人意也就不足为奇了。

下面考虑金融分权与财政分权间的交互影响,模型设定如下:

rgdpit=β0+β1msit+β2ms×govblit+∑βjXit+λt+μi+εit

(2)

rgdpit=β0+β1govblit+β2ms×govblit+∑βjXit+λt+μi+εit

(3)

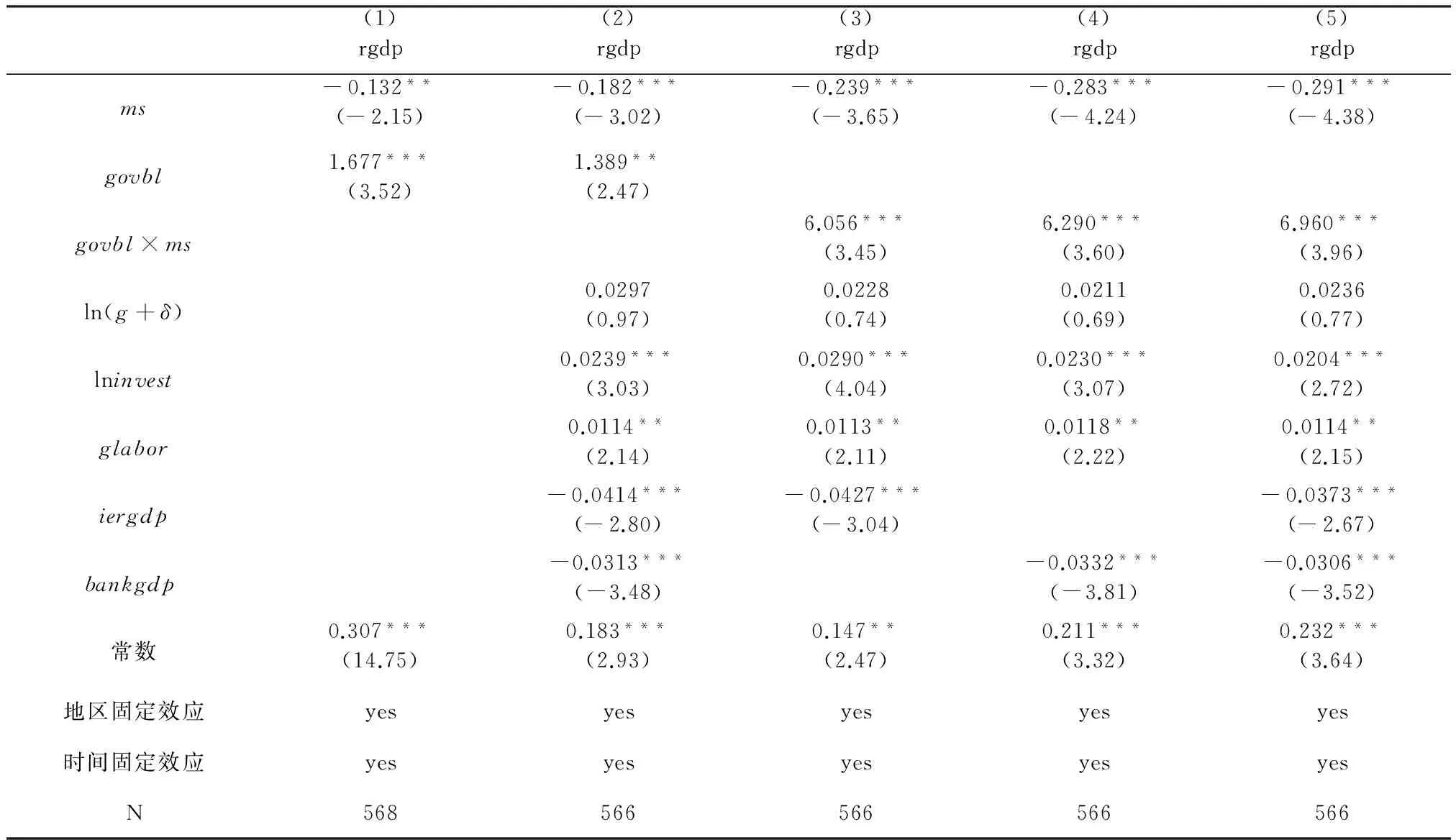

其中govbl为财政分权指标,为各地区财政支出在全国财政支出中的占比,财政分权水平越高,说明地方政府财政自由越大。公式(2)的回归结果如表3所示,金融分权水平ms的系数在1%的显著性水平上为负,说明金融分权水平越低,越不利于经济增长,而财政分权水平govbl系数则显著为正,说明财政分权水平越高,越利于经济增长。考察两者之间的交互影响,govbl×ms的系数显著为正,说明在控制金融分权影响的情况下,财政分权仍对经济增长有正向影响。

表3 财政分权与金融分权的交互影响

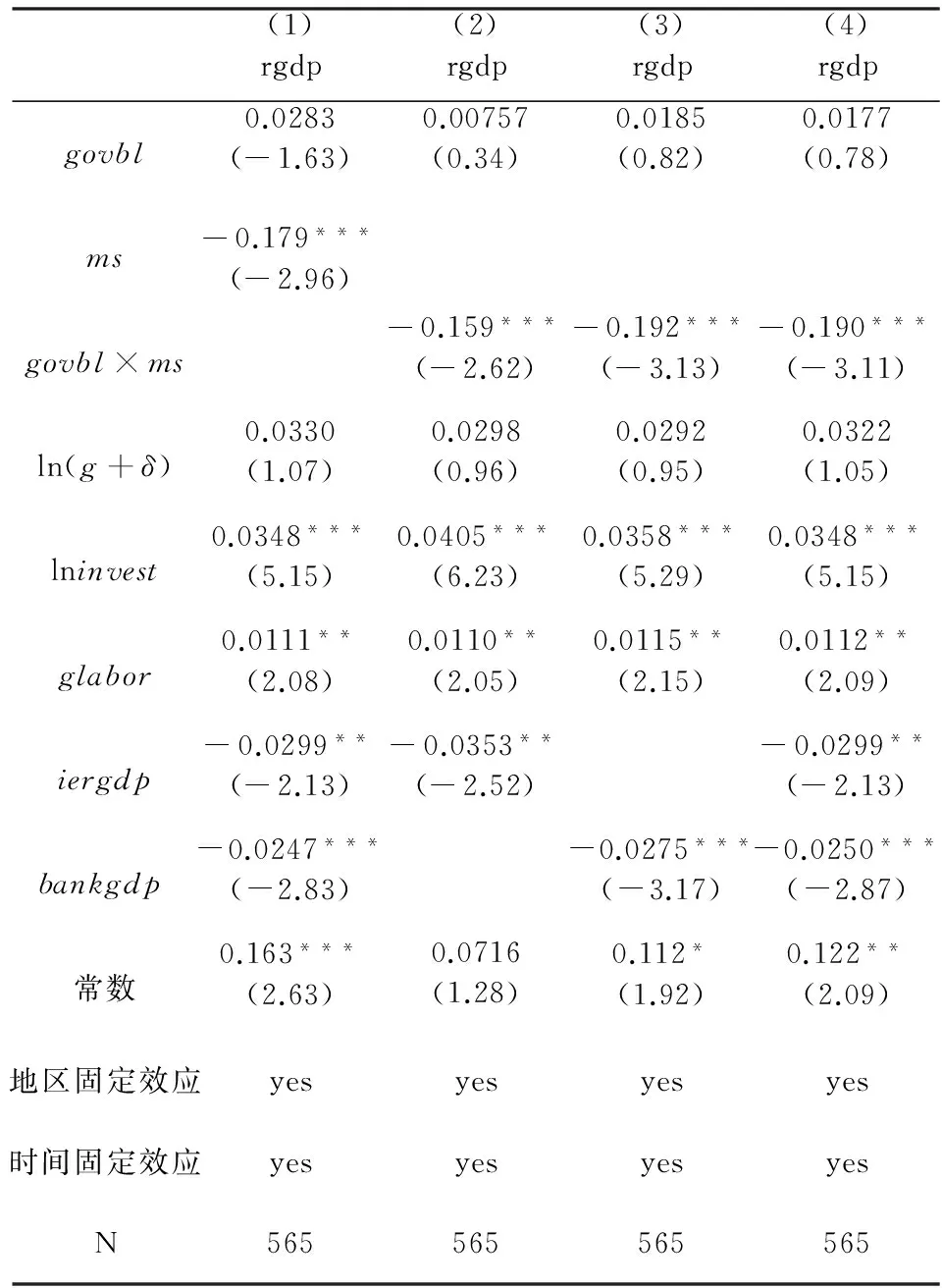

考虑财政分权背景下的金融分权的影响,公式(3)的回归结果如表4所示,虽然财政分权水平的系数不显著,但govbl*ms的系数在1%的显著性水平上为负,说明控制财政分权的影响时,金融分权水平越低,不仅不利于经济增长,反而会削弱财政分权对经济增长的促进作用。

表4 财政分权背景下金融分权的影响

3. 不同时期金融分权的影响

金融分权指标(ms)与经济增长显著负相关,但并未反映我国不同时期金融分权的影响,这里引入虚拟变量进行进一步的分析。我国2001年加入WTO组织后加快了市场化银行制度的改革力度,特别是2003年开始推动国有银行的股份制改革,因而此处以2003年为分界时点设立虚拟变量:

并设定模型如下:

rgdpit=β0+β1msit+β2msit×D1+∑βjXit+λt+μi+εit

(4)

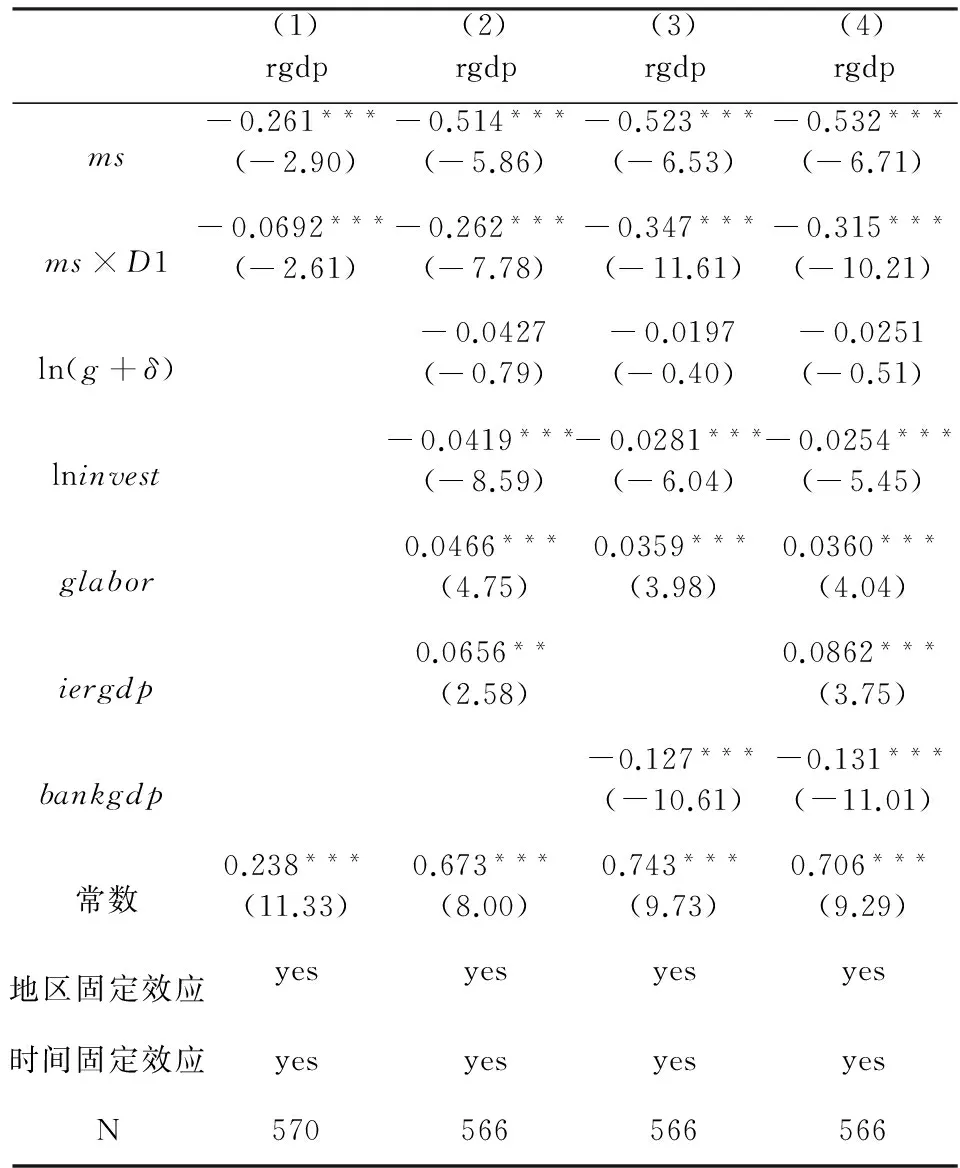

表5 引入虚拟变量的回归结果

公式(4)的回归结果如表5所示,从表5中可以发现,我国1993~2002年以及2003~2012年两个阶段的金融分权改革对经济增长的影响有较为显著的差异,ms*D1系数在1%的显著性水平上为负,说明1993~2002年金融分权水平较低,对经济增长的“负面”影响明显大于2003~2012年时期,而2003~2012年金融分权改革降低了政府权力干预对我国经济增长的负面影响,但目前金融分权水平仍处于负面影响阶段,说明我国仍需进一步推动金融分权改革,加快市场化银行制度的构建和完善。

4. 稳健性检验

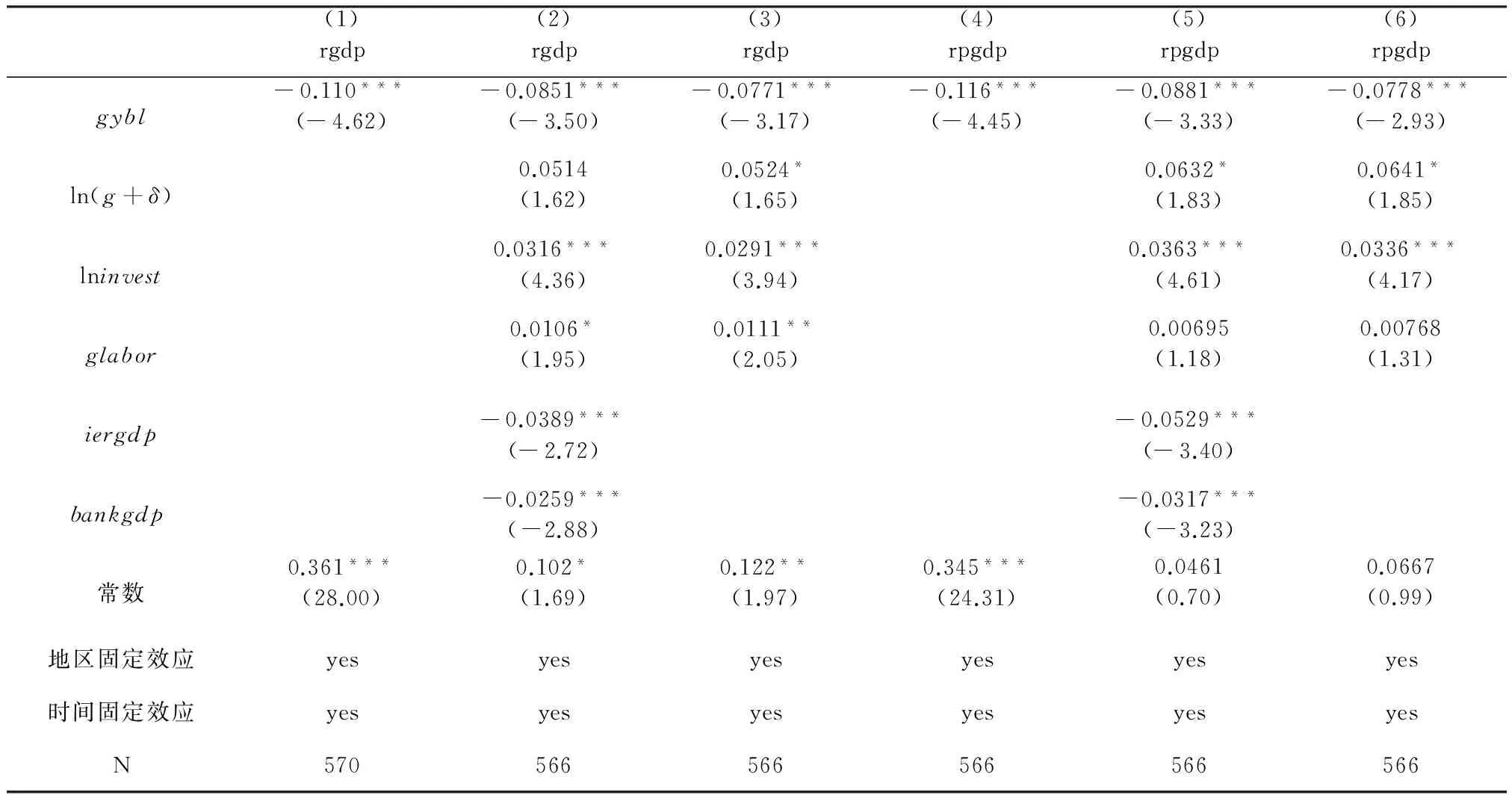

基于上文分析可知,金融分权一方面增加了地方政府的金融权力,地方政府在政绩驱动下会将金融资源配置于能够较快带来经济效益的项目,国有企业主导的工业部门是能带来经济增速的“引擎”,地方政府自然会促使银行将金融资源倾斜于地方国企;另一方面,金融分权使银行机构获得更多经营自主权,资本逐利性促使银行在保证资金安全的情况下追求最大化利润,自然会撤离不能为其带来利润的部门和产业,我国的粗放经济增长使工业部门长期作为我国经济增长支撑,加之工业部门事关国民生计,大部分控制在政府手中,国有工业企业则成为银行部门最为理想的贷款对象。金融分权这两方面的影响使得国有工业企业获得了大量银行贷款,基于此,本文借鉴张晏和龚六堂的设定[35],使用国有工业产值占工业总产值的比例(gybl)作为金融分权(ms)的替代变量进行稳健性检验,结果如表6所示。我们可以发现,表6中国有工业产值占比(gybl)的系数在1%的显著性水平上显著为负,表明国有工业产值占比越高,越不利于经济发展,这与表1和表2的实证结果保持了一致,说明我国应深化金融分权改革。其余变量符号也与表1和表2的回归结果保持一致,说明金融分权指标的选取具有较强的稳健性。

表6 稳健性检验结果(国有工业产值占比)

五、结论与启示

金融分权作为我国银行制度变迁过程中的重要驱动力量,一直以来未被学术界重视。本文为深入分析金融分权对我国经济发展的影响,首先回顾了我国银行制度变迁过程中金融分权集权的反复过程,然后分析了金融分权、银行制度变迁与经济增长之间的作用机理,并运用我国30个省市(区)1993~2012年的面板数据对金融分权与经济增长之间的关系进行了验证。研究发现,金融分权水平的提高有利于提高金融资源配置效率,进而促进经济增长,但值得重视的是,我国金融分权仍处于抑制经济发展的水平上,我国在深入金融体制改革的过程中,仍需进一步深化金融分权改革:政府应在减少干预的同时加大对市场经济主体的放权力度,使非国有部门的市场经济主体获得更多的金融权力,为市场化银行制度变迁提供更强的动力,进而不断提高金融资源配置效率。

最后需要特别指出的是,要求政府向市场放权并不是要政府权力不发挥作用,而是要政府权力在其界限内合理发挥作用,我们“不能用市场在资源配置中的决定性作用取代甚至否定政府作用”,特别是在银行制度的变迁过程中,政府应重视银行制度的“公共品”属性,不能一味地向市场放权,而应积极发挥其公共职能,在推动银行体系不断提高经营效率的同时,不断强化其监管职能,对市场化的银行金融机构实施有效监管,防止市场权力过大引发金融危机,进而保证银行体系稳健运行。

[1] 张军. 分权与增长:中国的故事[J]. 经济学(季刊),2007(4):21-52.

[2]Qian Y Y, Weingast B R. Federalism as a commitment to preserving market incentives[J]. Journal of Economic Perspectives, 1997, 11(4): 83-92.

[3]丁骋骋,傅勇. 地方政府行为、财政—金融关联与中国宏观经济波动——基于中国式分权背景的分析[J]. 经济社会体制比较,2012(6):87-97.

[4]武力. “双轮驱动”:中国经济体制改革的最大成就[J]. 中国经济史研究,2013(3):15-19.

[5]殷剑峰. 金融分权加剧系统性金融风险——关于我国财政金融体制改革“顶层设计”的思考(上)[N]. 第一财经日报,2013-07-01(A08).

[6]谢平. 中国金融制度的选择[M]. 上海:上海远东出版社,1996. 3.

[7]周立. 中国各地区金融发展与经济增长[M]. 北京:清华大学出版社,2004:201-202.

[8]董世坤. 中央与地方金融权力关系的变迁[J]. 湖北大学学报(哲学社会科学版),2014(3):65-69.

[9]乔桂明,卜亚. 中国国有银行改革的演化路径:30年回眸与展望——全球性金融危机下提升国有银行竞争力的战略选择[J]. 上海财经大学学报,2009(1):79-85.

[10]张军,高远. 官员任期、异地交流与经济增长——来自省级经验的证据[J]. 经济研究,2007(11):91-103.

[11]陈抗. 诸转型经济国家的分权化及中央、地方关系[J]. 改革,1994(3):136-142.

[12]魏倩. 金融制度变迁中的中央政府与地方政府博弈[J]. 世界经济情况,2009(1):38-42.

[13]周立. 改革期间中国国家财政能力和金融能力的变化[J]. 财贸经济,2003(4):44-51.

[14]巴曙松,刘孝红,牛播坤. 转型时期中国金融体系中的地方治理与银行改革的互动研究[J].金融研究,2005(5):25-37.

[15]周黎安. 中国地方官员的晋升锦标赛模式研究[J]. 经济研究,2007(7):36-50.

[16]张军. 中国经济发展:为增长而竞争[J]. 世界经济文汇,2005(5):101-105.

[17]靳涛. 资本倚重、投资竞争与经济增长——中国转型期经济增长的再思索(1978-2004)[J]. 统计研究,2006(9):37-41.

[18]周立,胡鞍钢. 中国金融发展的地区差距状况分析(1978—1999)[J]. 清华大学学报(哲学社会科学版),2002(2):60-74.

[19]陶士贵. 地方政府控股下的地方银行制度变迁逻辑与风险防范[J]. 南京师大学报(社会科学版),2013(5):36-45.

[20]中国人民银行货币政策分析小组. 2010年中国区域金融运行报告[M]. 北京:中国金融出版社,2011.

[21]王俊,洪正. 地方政府金融竞争与区域金融风险[J]. 贵州社会科学,2015(8):115-120.

[22]余明桂,潘红波. 政府干预、法治、金融发展与国有企业银行贷款[J]. 金融研究,2008(9):1-23.

[23]李维安,钱先航. 地方官员治理与城市商业银行的信贷投放[J]. 经济学(季刊),2012(4):1239-1260.

[24]Qian Y Y, Roland G. Federalism and the soft budget constraint[J]. American Economic Review, 1998, 88(5): 1143-1162.

[25]宋汉光. 强化金融服务实体经济功能的思考[J]. 银行家,2012(8):60-63.

[26]林毅夫,孙希芳. 银行业结构与中小企业融资[J]. 经济研究,2008(9):32-41.

[27]Boyreau-Debray G. Financial intermediation and growth: Chinese style, policy research [R]. Washington D C: World Bank, 2003.

[28]吴延瑞. 生产率对中国经济增长的贡献:新的估计[J]. 经济学(季刊),2008(3):59-74.

[29]雷震,彭欢. 银行业市场结构与中小企业的生成:来自中国1995~2006年的证据[J]. 世界经济,2010(3):109-125.

[30]Mankiw N G, Romer D, Weil D. A contribution to empirics of economics growth[J]. Quarterly Journal of Economics, 1992, 107: 407-437.

[31]Cetorelli N, Strahan P E. Finance as barrier to entry: bank competition and industry structure in local U.S. markets[J]. Journal of Finance, 2006(11):437-461.

[32]马颖,李静,陈波. 中国财政分权、金融发展、工业化与经济增长省际差异[J]. 经济理论与经济管理,2015(2):5-19.

[33]张璟,沈坤荣. 地方政府干预、区域金融发展与中国经济增长方式转型——基于财政分权背景的实证研究[J]. 南开经济研究,2008(6):122-141.

[34]冯涛,宋艳伟,路燕. 财政分权、地方政府行为与区域金融发展[J]. 西安交通大学学报(社会科学版),2007(5):20-27.

[35]张晏,龚六堂. 分税制改革、财政分权与中国经济增长[J]. 经济学(季刊),2005(10):75-108.

责任编辑、校对:郭燕庆

2016-01-18

谢宗藩(1985-),江西省赣州市人,湖南师范大学公共管理学院教师,经济学博士,研究方向:金融制度变迁;姜军松(1964-),湖南省新化县人,湘潭大学商学院教授,博士生导师,研究方向:产权制度。

A

1002-2848-2016(05)-0012-09