社会信任、企业违规与市场反应

2016-12-22马德芳邱保印

马德芳 邱保印

(1.首都师范大学 管理学院,北京 100089;2.浙江农林大学 经济管理学院,浙江 杭州 311300)

社会信任、企业违规与市场反应

马德芳1邱保印2

(1.首都师范大学 管理学院,北京 100089;2.浙江农林大学 经济管理学院,浙江 杭州 311300)

本文以2003~2013年中国沪深A股上市公司为样本,研究社会信任对中国企业违规行为的影响及所导致的市场反应。结果发现:社会信任度高的地区能够显著降低企业违规的比率;在控制公司内部治理和法律执行效率因素后,社会信任与企业违规比率的显著负相关关系并没有改变。进一步研究表明,由于企业失信行为,投资者的预先期望会出现断崖式垮塌,使得社会信任在经济社会中的价值丧失,即当企业宣告违规时,在社会信任度高的地区其股票会出现更大的市场反应。

社会信任;企业违规;累积超额收益率

一、引言

随着中国社会的快速发展,各种造假事件层出不穷,社会信任普遍缺失。反映在资本市场上,利润操纵、欺诈上市、侵占公司资产、内幕交易、违规买卖股票、操纵股价、违规担保等违规行为也时有发生。这些问题不但阻碍了企业自身的可持续发展,而且也对中国经济和社会的长远发展造成不利影响。社会信任作为非正式制度与文化传统的体现者,可以在正式制度缺失的情况下减少不确定性,并为组织提供稳定的制度环境,可以促进资本市场健康发展。然而,在改革开放进程中,对资本市场健康发展有重要影响的社会信任,在地区间发展并不平衡[1]。因此,研究社会信任对资本市场的健康发展,尤其抑制企业违规行为,不仅可以树立投资者对证券市场的信心,还可以反映出良好的市场信息环境和市场效率,甚至对中国经济与社会的长期发展均具有重要意义。

社会信任可以区分诚实和不诚实的成员来降低整个社会网络的道德风险,进而可以影响解决各种问题的激励和限制因素[2]。社会信任通过对守信者的奖赏来表明遵守信任规约是值得的;反之,背叛信任规约则需要通过对失信者进行惩罚来证明是要付出代价的。在资本市场中,通过这种机制,社会信任度高的地区可以有效抑制企业违规行为。因此,本文试图研究社会信任对企业违规的影响。

然而,制度环境的有效性和稳定性取决于非正式与正式制度在变迁方面有关方式和速度的差异大小及二者的互动机制[3]。正式制度(市场化进程和法律执行效率)可以形成公司治理面临的外部环境,而且法律制度通过契约担保也会影响企业的具体行为,使其成为解决各种企业争端的一个基础性手段。制度环境差异是导致经济效率差异的重要因素,制度也是影响经济绩效的基本要素[4]。基于此,本文考察了正式制度背景下,社会信任对企业违规的影响程度。同时,在资本市场上,当上市公司违规的行为被宣告出来时,因信任而产生的合作就将会终止,投资者的市场反应如何,也值得本文深入研究。

本文的主要贡献有:首先,本文拓展了社会信任对微观企业影响的研究,社会信任作为企业外部环境治理的重要组成部分,可以抑制企业内部人的违规行为。其次,以往文献主要从公司内部治理机制及外部正式的法律环境方面研究企业违规行为,本文丰富了企业违规行为影响因素的研究。最后本文在违规的企业中又进一步研究了社会信任对市场反应的影响程度。本文发现,作为非正式制度的社会信任也是影响企业违规的重要因素,它能够减少参与者的预期不确定性;在违规的企业中,社会信任显著地降低了企业的累积超额收益率。

二、文献回顾与研究假说

(一)文献回顾

社会信任是经济管理领域最近几年的重要研究内容。社会信任在解释地区性经济增长或者机构(政府等)绩效差异中起着非常重要的作用[5][6][7][8]。宏观层面上,社会信任有利于提高大型组织和政府的效率、增加贸易开放性、减少腐败、增加自愿者服务、促进慈善事业发展等[9][10][11][12];微观层面上,社会信任对个体的就业、消费、信贷等产生一定影响[13][14]。企业作为经济活动的一个重要主体,社会信任也必定通过这个中观层面——企业的途径,来影响经济增长[15]。然而,仅有少数文献研究了社会信任对企业创新、股权制衡和融资信贷等的影响[16][17][18][19][20]。

企业违规是企业的一种故意或轻率行为,无论是虚假报告或违规操作,其结果将导致重大的误导性行为,尤其是对投资者的投资决策产生实质性影响。现有文献已经对企业违规的影响因素开展了广泛、深入的研究:首先,当公司财务的稳定性受到宏观经济、行业部门或自身经营状况等威胁时,管理层就会有压力,进而进行财务报表舞弊[21][22][23];其次,公司治理结构不完善也会导致企业违规现象的发生[24][25][26][27][28][29];另外,监管强度和政治关联也会对企业违规产生一定的影响[30][31][32]。只有少数学者从非正式制度视角研究了公司违规问题,如陈冬华等研究发现,上市公司所在地的宗教传统越强,其越少发生违规行为[33]。由此可见,国内学者对上市公司违规行为影响因素的分析主要集中在公司内部治理以及外部正式监管制度层面,但如何通过外部治理机制——非正式制度的完善,推动上市公司内部治理水平的提升,最终减少企业违规行为,目前的研究深度仍显不足。

(二)研究假说

社会信任通常界定为交易的一方被对方欺骗的主观概率[34]。在经济交往中,社会信任通常被视为建立契约关系的一种重要保障机制。企业违规可以说是资本市场中的一种经济问题,它反映了社会深层次的一种价值观和道德现象。社会信任可以区分诚实和不诚实的成员来降低整个社会网络的道德风险,通过激励或惩罚企业,进而影响到企业违规行为。具体来讲,社会信任对企业违规行为的影响机制如下:

首先,社会信任作为非正式制度安排的主要体现,是一种共享价值观。社会信任作为一个地区文化意识形态的传统代表(如信仰、价值观等),往往通过民族、宗教和群体一代一代传下去[2]。在一个信任网络中,信任是从一个人对与自己的行动选择有关的他人行动的确切预期开始的,然后扩展到由多个行动者构成的社会环境之中,这种同心圆的扩散,把最具体的人际信任扩展到对社会客体的更抽象的信任,一旦信任价值观出现,并牢固地扎根于社会的标准系统中,它就会变成一个强有力的影响因素,并因此预示着普遍存在的安全感。企业从成立、发展、最终走向资本市场,它不仅受其所在地区经济互动和社会交往主体的影响,也受到所在社会网络内共同价值观、社会标准、规范的影响和约束。因此,社会信任度高的社会网络,可以约束企业操纵、欺诈等违规行为。

其次,在一个普遍高度信任的社会网络中,参与者若采用欺诈手段获取不当利益,则其失信的惩罚成本有可能是很高昂的。在同一社会信任网络中,信息传导作用被强化,信息一旦被网络内行动者发现并因此作出决策,这种行为会迅速地传及网络内其他成员。背叛信任虽然可能带来短期的利益,但破坏了未来的可信性,并关闭了未来有利交易的可能性。就企业而言,上市公司内部人欺诈外部人的情况,将受到该社会信任网络的强力惩罚,投资者可能采取“用脚投票”方式抽回投资,商业合作伙伴可能取消合作合同,消费者可能不再信任该公司提供的产品,最终导致其在该社会网络中难以立身。因此,在社会信任度高的社会网络中,因网络内的惩罚成本以及企业声誉的约束作用,企业违规的可能性就大大降低。

综上分析,一个社会信任度高的社会网络可以减少企业的违规行为;社会网络内的非正规监督机制、惩罚措施等,有效地约束了企业的违规行为。基于上述分析提出以下假设:

H1:其他条件不变的情况下,企业所在地区的社会信任度越高,企业违规的可能性越小。

在一个社会信任度高的网络内,网络成员之间的社会关系具有长期性和重复性。正是由于信任网络内成员之间经济互动和社会交往活动的重复性,一旦某个成员出现失信行为,信任网络内其他成员对其的期望就会出现断崖式垮塌,并且失信信息会通过网络扩散,网络成员之间的长期关系和重复性交易就会停止,在网络外部成员又难以进入的情况下,交易就会停止,使得失信者可能面临灭顶之灾。如果上市公司的违规行为被宣告出来,因信任而产生的合作就将会终止,从而众多投资者可能因此对公司未来价值的期望就会降低,而股票价值本身就是对企业未来的一种期望,这种期望会反映在股票收益中,使得股票市场反应更强烈。

当然也存在一种可能,在社会信任程度高的地区,投资者对企业实际控制人与经营者可以产生一种内在的、固有的高度信任,即使企业违规行为宣告出来,外部投资者也认为企业违规是一个临时性事件,并不影响企业未来的价值,而企业的股价正好反映企业未来长远的价值。在高度信任的网络中,对个体成员行为的监督和控制使得信任成为不必要[34]。此种情况下,即使企业出现违规,在高度信任的社会网络中,股票市场反应也没那么强烈。

综上分析,当企业出现违规行为时,在高度信任度的社会网络中,投资者可能会因为企业内部人的失信行为而出现塌方式的市场反应,也可能因为对企业内部人固有的信任,认为违规仅仅是一个临时性事件,而做出较弱的反应。基于上述分析提供以下竞争性假说:

H2a:其他条件不变的情况下,在违规的公司中,社会信任度越高其市场反应越强烈。

H2b:其他条件不变的情况下,在违规的公司中,社会信任度越高其市场反应越弱。

三、研究设计

(一)样本选择与数据来源

本文的初始样本由2003~2013年中国A股上市公司的年度数据构成,之所以以2003年作为样本起始年度,是因为数据库自2003年才开始提供公司违规等方面的数据。我们对初始样本及变量进行了如下处理:(1)剔除金融类公司;(2)删除了数据存在缺失的样本;(3)对连续变量在1%和99%分位上进行了Winsorize处理。最终有效样本数为26689,其中企业违规样本有8670个;相关财务和公司治理数据来自CSMAR数据库。数据处理和统计分析采用STATA12.0。

(二)主要变量定义

2.市场反应(CARi)的度量。被解释变量为市场反应,用累积超额收益率来表示。本文借鉴 Ball 和 Brown 使用非正常收益率检验会计事件信息含量的研究思路,采用以下步骤计算 CARi值 :

ARit=Rit-Rt

上式中,ARit为股票i在第t日的非正常收益率;Rit为股票i在第t天的考虑现金红利再投资的实际收益率;Rt代表股票第t日考虑现金红利再投资的综合日市场正常收益率。最后,估计个股的累积超额收益率:

3.社会信任的度量。根据以往相关研究,社会信任在一个地区经过世代相传而不容易变化,它是一种在几个世纪的历史中形成的人们之间在商业和市民活动中“水平联系网络”的习惯[5]。社会信任不仅是一国文化传统的产物,而且代表传统的信仰和价值观,作为非正式制度通过民族、宗教和群体逐代衍传[2][34]。因此本文选取两个社会信任的衡量指标:(1)社会信任(Trust1),来自中国企业家调查系统2000年的全国问卷调查。该调查向15000家企业发出问卷,调查对象主要是一些企业领导人,有关信任的问题设计是:根据您的经验,您认为哪五个地区的企业比较守信用?信任度的测度根据总样本中有多少比例的人认为该地区最值得信赖来设定[1]。(2)社会信任(Trust2),以2005~2008年每省每年平均非政府组织数量与百万人口比值确定。在社会中,越是积极参与各种社团组织的居民,越能从与他人的交往中认识到互助、合作、友善、共识、公益等人际关系处理方式在协调彼此关系、增进社会福利过程中的重要性,它们构成了社会信任的核心特征[35]。

4.控制变量。本文除了选取一般研究中所控制的公司资产规模(SIZE)、资产负债率(LEV)、企业业绩(ROA)、总资产周转率(Assetsros)等变量之外,还加入了两个类别的控制变量:一是公司治理方面的变量,如董事会独立性(DD)、董事会规模(Boards)、股权结构(SH1)、股权制衡(BL),因为公司治理的好坏可能是导致企业违规的重要影响因素[29];二是地区市场差异(Mktmean)、法律效率(Lawmean)等指标,因为地区间正式法律制度差异可能也是导致企业财务舞弊的一个重要原因[32]。本文变量的具体定义如表1所示。

表1 主要变量名称及其定义

(三)检验模型的设定

为检验假设1,我们设定如下模型:

(1)

模型(1)中,企业违规Fraud受非正式制度社会信任的影响,我们预期社会信任度高的地区,企业违规的比率较小,因此在此模型中预计ɑ1系数为负数。

接收部分中,激光经过模拟前端后得到中心频率为22 MHz的中频信号,模拟前端整体结构如图1所示,中频模拟信号经过ADC芯片采样后转换为数字信号,进入软件接收机,输出实时频率跟踪数据和基带信号,并发送至控制主机中,最后的跟踪结果由FFT估计的频率以及数字基带信号共同得到。

为检验假设2,我们设定模型2:

(2)

模型(2)中,我们研究了违规样本中,当企业宣告违规时,其市场反应如何,根据我们的理论推理,在社会信任度高的地区,企业宣告违规时,可能出现两种截然不同的结果,因此在此模型中我们不能确定β1的系数。

四、实证检验与结果分析

(一)描述性统计与分析

本文对主要变量进行了描述性统计(限于篇幅统计表略),结果发现,企业违规Fraud均值为0.32,样本中出现违规的企业占总样本的32%,标准差是0.49,说明样本中企业违规的比率较高,这和本文把企业各种违规行为统一称为企业违规,并且在一个较长样本区间有关。两个市场反应指标CAR均值均为-0.01,说明无论以3天或5天为时间窗口,企业累计超额收益都为-1%。 社会信任指标Trust1均值为3.74,标准差为1.16;Trust2均值为3.09,标准差为1.01,表明社会信任度在中国各地区之间存在差异。市场化指数Mktmean均值为7.45,标准差为1.82,表明各个地区间市场化差异较大。法律执行效率指数Lawmean均值为7.02,标准差为3.07,说明我国各地区间法律执行效率指数存在巨大差异。

(二)社会信任与企业违规的检验结果

表2通过三种情况检验了社会信任与企业违规之间的关系。首先,检验了社会信任对企业违规的直接影响,结果发现,在控制一些基本因素后,社会信任(Trust1)与企业违规指标(Fraud)显著负相关,显著性水平为1%。因此,假设1得到验证,说明了在一个高度信任的社会网络中,社会信任成为该网络成员行为的基本准则与指南,成员间较少出现欺诈与违规行为。其次,我们控制了公司治理因素(董事会独立性、董事会规模、股权结构和股权制衡指标),发现并没有改变原有结论,社会信任与企业违规仍然在1%的水平上负相关。第三,我们进一步同时控制了公司内部治理因素和外部法律执行效率指标,仍然得到了稳定的结论,社会信任与企业违规仍在1%的水平上负相关。

表2 社会信任对企业违规的影响

注:***、**、*分别表示在1%、5%、10%水平上显著。 下表同。

通过上述三组回归,我们得到了稳健的证据验证了假设1,即社会信任度较高地区企业违规行为较少。这说明了在社会信任度高的社会网络中,在网络内的惩罚成本和企业声誉的约束作用下,企业违规的可能性大大降低。这也进一步验证了Coleman构建的信任理论模型,他从委托代理角度得出两个行动者直至涉及多个行动者的信任关系,可减少监督和惩罚成本[36]。

(三)违规企业样本中社会信任与市场反应的检验结果

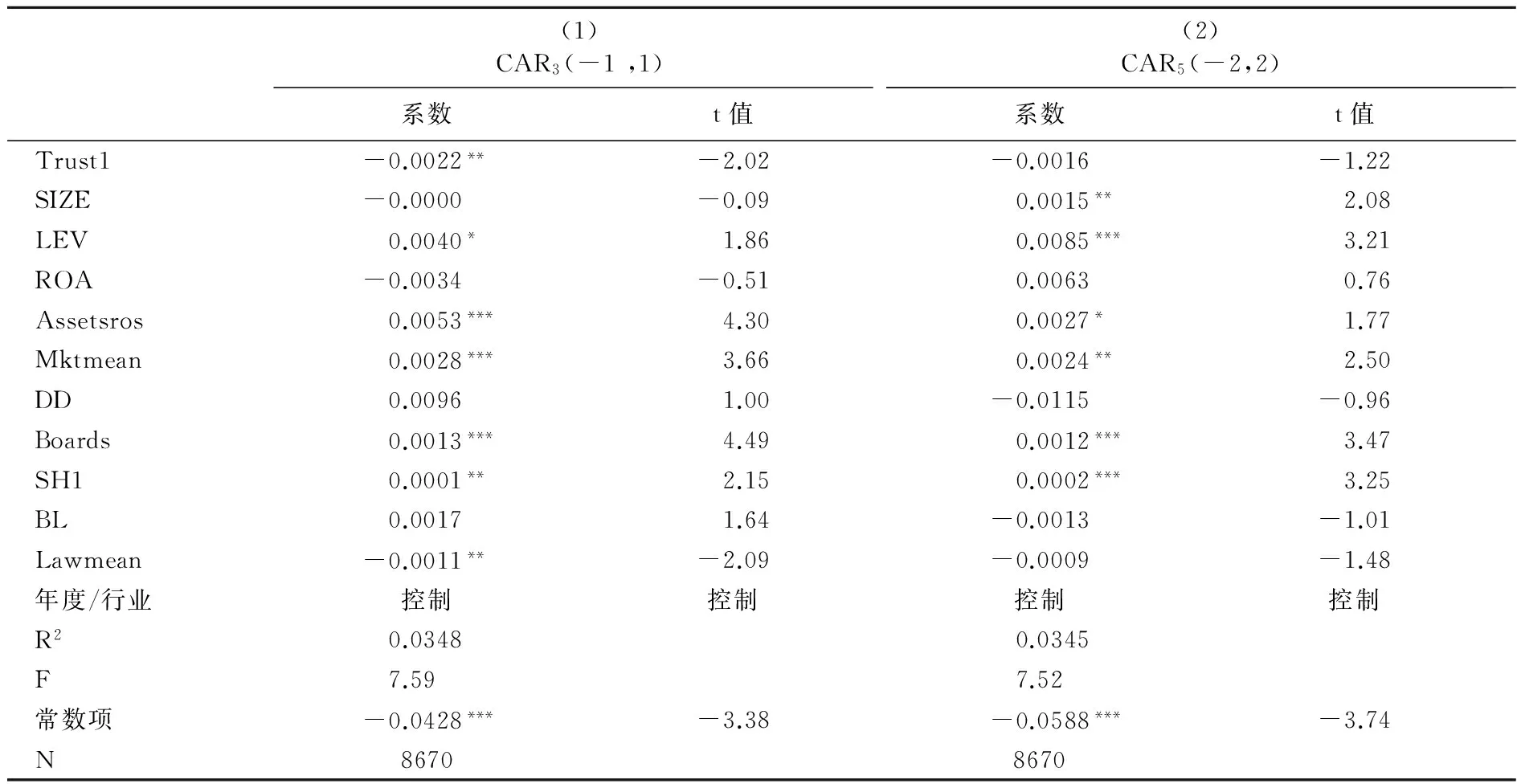

在表3中,我们以违规企业为研究对象,分析当企业宣告违规时其在股票市场的反应。根据表3中回归(1)的结果可以看出,在小窗口期间(-1,1)内,在同时控制了公司治理因素和法律效率指标后,社会信任(Trust1)和累积超额收益率(CAR3)在5%的水平上显著负相关。因此,假设2a得到验证,说明在其他条件不变的情况下,在违规的公司中,社会信任度越高其市场反应越强烈。这表明总体而言,如果企业在宣告违规时,信任度越高的地区,股票市场的反应越大。可能的解释是,上市公司违规行为被宣告出来,因信任而产生的合作就会终止,众多投资者可能因此对公司未来价值的期望就会降低,这种期望就会反映在股票收益中。

表3 宣告企业违规期间(-1 ,1)与(-2 ,2)的社会信任与市场反应的关系

但是从回归(2)的结果可以看出,在较长的窗口期间(-2,2)内,在控制公司内部治理和法律执行效率因素后,我们看到在企业宣告违规时,社会信任与市场反应仍然负相关,但是这种反应与较小窗口期相比明显有所减弱。可能的解释是:当公司违规时,这种坏消息在信任网络内会进行快速传播,股票会在较短时间内进行迅速调整,即进一步验证了假设2a。

五、稳健性检验

为验证上述检验结果的稳健性,我们用社会信任指标(Trust2)对上述结果进行了重新检验,所得结论与前文结果基本保持一致,因此,本文的研究结论具有可靠性。限于篇幅,稳健性测试表没有报告。

六、研究结论与启示

本文以2003~2013年中国沪深A股公司为样本,从社会信任角度出发,实证检验了其对企业违规行为的影响机理及后果,研究发现:(1)社会信任度高的地区能够显著降低企业违规的比率。在社会信任度高的社会网络中,所形成的共同价值观对网络内成员的约束作用,能够减少参与者的预期不确定性,使得欺诈和违规行为减少。(2)由于企业失信行为,投资者预先期望会出现断崖式垮塌,使得社会信任在经济社会中的价值丧失,即当企业宣告违规时,在社会信任度高的地区其股票会出现更大的市场反应。

由此,本文得到的启示是:(1)要发挥公共权力在建立社会信任机制中的核心作用,要从制度层面建立社会信任机制,摆脱社会信任困境。特别是要关注影响企业健康发展的因素,尽量消解那些不利于企业良性运行的负面情绪,减少企业的违规动机。(2)在社会信任度比较低的地区,应加强监管,制定相关预警信号标准,对企业的违规行为要提前做出比较全面的预防措施,并对实际发生的违规行为加大惩罚力度。(3)进一步推进市场化进程和法律执行效率,加强证券市场信息公开披露监管力度,充分发挥解决代理争端的基础性手段的作用,降低企业违规行为的风险。

[1] 张维迎,柯荣住. 信任及其解释:来自中国的跨省调查分析[J].经济研究,2002,(10):59—70.

[2] Guiso, L., Sapienza, P., Zingales, L. Does Culture Affect Economic Outcomes?[J].Journal of Economic Perspectives, 2006,20(2):23—48.

[3] Pejovich, S. The Effects of the Interaction of Formal and Informal Institutions on Social Stability and Economic Development, in Institutions, Globalisation and Empowerment[M]. Edward Elgar Publishing, Inc, 2006.

[4] North, D. C.Institutions, Institutional Change and Economic Performance[M].Cambridge: Cambridge University Press, 1990.

[5] Putnam, R. Making Democracy Work: Civic Traditions in Modern Italy[M]. Princeton, NJ: Princeton University Press, 1993.

[6] Knack, S., Keefer, P. Does Social Capital Have an Economic Payoff? A Cross-country Investigation[J].Quarterly Journal of Economics, 1997,112(4):1251—1288.

[7] Zak, P., Knack, S. Trust and Growth[J].Economic Journal, 2001,111(470):295—321.

[8] Yann, A., Pierre, C. Trust, Growth and Well-being: New Evidence and Policy Implications[Z]. SSRN Working Paper, 2013.

[9] Uslaner, E. M. The Moral Foundations of Trust[M]. Cambridge: Cambridge University Press, 2002.

[10] Chan, K. Trade, Social Values, and the Generalized Trust[J].Southern Economic Journal, 2007,73(3):733—753.

[11] Guiso, L., Sapienza, P., Zingales, L. Cultural Biases in Economic Exchange[J].Quarterly Journal of Economics, 2009,124(3):1095—1131.

[12] Klodiana, I., Anamaria, P. Economic Policy Uncertainty, Trust and Inflation Expectations[Z]. SSRN Working Paper, 2013.

[13] Grootaert, C. Social Capital, Household Welfare and Poverty in Indonesia[Z]. World Bank Working Paper, Washington, DC,1999.

[14] 张爽,陆铭,章元. 社会资本的作用随市场化进程减弱还是加强?——来自中国农村贫困的实证研究[J].经济学(季刊),2007, 6(2):539—560.

[15] 崔巍,陈琨.社会信任对经济增长的影响[J].经济与管理研究,2016,37(8):14—22.

[16] Ang, J., Cheng, Y. M., Wu, C. P. Social Capital, Cultural Biases,and Foreign Investment in High Tech Firms: Evidence from China[J]. Florida State University Unpublished Working Paper, 2011.

[17] 雷光勇,邱保印,王文忠.社会信任、审计师选择与企业投资效率[J].审计研究,2014,(4):72—79.

[18] 雷光勇,邱保印,姜彭.社会信任、法律执行与股权制衡效果[J].证券市场导报,2015,(1):20—27.

[19] 刘凤委,李琳,薛云奎. 信任、交易成本与商业信用模式[J]. 经济研究, 2009,(8):60—72.

[20] 张敦力,李四海. 社会信任、政治关系与民营企业银行贷款[J]. 会计研究, 2012,(8):17—24.

[21] Meek,G. K., Roberts,C.B.,Gray,A.J.Factors Influencing Voluntary Annual Report Disclosure by U.S., U.K.and Continental European Multinational Corporations[J].Journal of International Business Studies, 1995, 26(3):555—572.

[22] 张程睿,蹇静. 我国上市公司违规信息披露的影响因素研究[J].审计研究,2008,(1):75—81

[23] 吴国萍,马施. 上市公司财务压力与信息披露违规实证研究[J].财经理论与实践,2010,(3):59—63.

[24] Agrawal, A., Chadha,S. Corporate Governance and Accounting Scandals[J].Journal of Law and Economics, 2005,48(2):371—406.

[25] 蔡志岳,吴世农. 董事会特征影响上市公司违规行为的实证研究[J].南开管理评论,2007,10(6):62—68.

[26] Fan, J., Wong, T.J. Corporate Ownership Structure and the in Formativeness of Accounting Earnings in East Asia[J].Journal of Accounting and Economics ,2002,33(3):401—425.

[27] Burns, N., Kedia, S. The Impact of Performance-based Compensation on Misreporting[J].Journal of Financial Economics, 2006,79(1):35—67.

[28] 陆瑶,朱玉杰,胡晓元. 机构投资者持股与上市公司违规行为的实证研究[J]. 南开管理评论,2012,15(1):13—23.

[29] 杨清香,俞麟,陈娜. 董事会特征与财务舞弊——来自中国上市公司的经验证据[J].会计研究,2009,(7):64—70.

[30] Dyck, A., Morse, A., Zingales, L. Who Blows the Whistle on Corporate Fraud?[J].Journal of Finance, 2010, 65(6): 2213—2253.

[31] Yu, F., Yu, X. Y. Corporate Lobbying and Fraud Detection[J]. Journal of Financial and Quantitative Analysis, 2011,46(6):1865—1891.

[32] 吴永明,袁春生. 法律治理、投资者保护与财务舞弊:一项基于上市公司的经验证据[J].中国工业经济,2007,(3):104—111.

[33] 陈冬华,胡晓莉,梁上坤.宗教传统与公司治理[J].经济研究,2013,(9):71—84.

[34]Guiso, L., Sapienza, P., Zingales, L. Social Capital as Good Culture[J].Journal of the European Economic Association, 2008,6(2—3):295—320.

[35] Bellah, R. N., Madsen, R., William, M. S., Swidler, A., Steven, M.T. Habits of the Heart: Individualism and Commitment in American Life[M]. Berkley: University of California Press, 1985.

[36] Coleman, J. S. Foundations of Social Theory[M]. Cambridge: Harvard University Press, 1990.

(责任编辑:胡浩志)

2016-08-28

国家自然科学基金项目“官员异质性、社会信任与企业资源配置”(71472041);国家社会科学基金青年项目“创投引入后的创业企业控制权配置及其影响机制研究”( 15CGL009)

马德芳(1978— ),男,河南邓州人,首都师范大学管理学院副教授,博士后; 邱保印(1982— ),男,河南泌阳人,浙江农林大学经济管理学院讲师,博士,本文通讯作者。

F272

1003-5230(2016)06-0077-08