黄金价格影响因素的实证分析*

2016-12-20滕永平薄艳婷

滕永平, 薄艳婷

(沈阳工业大学 经济学院, 沈阳 110870)

黄金价格影响因素的实证分析*

滕永平, 薄艳婷

(沈阳工业大学 经济学院, 沈阳 110870)

以研究现阶段黄金价格主要影响因素为目的,先结合黄金价格与影响变量以往走势对影响因素进行定性分析,然后基于相关理论筛选出现阶段影响黄金价格的主要因素。选取2001年1月—2016年3月的月度数据,建立向量自回归模型进行实证分析。研究发现:该阶段通货膨胀率与黄金价格呈不相关关系;美元指数和美国联邦基金利率与黄金价格呈负相关关系,其中美元指数对黄金价格影响最为显著;道琼斯工业指数和原油价格与黄金价格呈正相关关系。

黄金价格;影响因素;向量自回归模型;通货膨胀率;美元指数;联邦基金利率;道琼斯工业指数;原油价格

随着黄金投资产品的多样化,黄金市场已经成为金融投资市场的重要组成部分,受到个人及机构投资者的青睐。由于黄金的特殊属性,投资者开始将黄金作为投资组合的一部分。对现阶段黄金价格的影响因素进行分析,对投资者具有借鉴意义。

一、文献回顾

关于黄金价格影响因素的研究,国内外学者得出了很多具有实证意义的结论。已有研究主要从多因素角度对长期影响因素进行分析。冯辉、张蜀林(2012)选取1981—2011年数据,分4个区间考察黄金期货价格决定要素,采用二变量及面板数据回归方法分析,结论是长期内黄金价格决定要素为GDP、美元指数、利率、美国经济状况[1]。周舞舞(2013)选取1998—2007年黄金月平均价格为研究对象,通过建立OLS模型和基于黄金价格异方差的GARCH模型进行分析,得出石油价格、通货膨胀率、美元指数对黄金价格影响较为显著,其他影响因素只在某一时间内显著的结论[2]。杨楠、方茜(2013)选取1975年1月—2011年12月的月度数据,通过建立滚动VAR模型得出结论,指出不同阶段黄金抗美元贬值避险能力不同[3]。

对于西方研究人员来说,金本位制、黄金的非货币化以及黄金市场的发展与之距离较近,所以不管是在理论研究方面还是在实际操作方面,对黄金及黄金市场的研究成果较多。国外主要研究成果既有全面考虑影响黄金价格因素及相关性的研究,也有针对单个因素对黄金价格的影响研究。Levin和Wright(2006)利用协整检验法,分别从长期和短期两个角度研究了黄金价格的决定因素,其研究表明:长期内黄金价格与通货膨胀呈正相关关系,虽然可能出现暂时偏离,但迅速回归;在短期内,美元汇率和利率水平反向推动黄金价格波动,而物价水平对黄金价格有助涨助跌的作用[4]。Graham Smith(2011)选取1991—2001年月度数据进行分析,研究表明股票与黄金有明显的替代关系,两者的价格变动趋势相反,其他金融资产与黄金价格走势大多呈反向关系[5]。

从以往的研究看,很少有研究对影响变量进行检验筛选以及通过研究给出当时起最主要作用的影响因素,因此投资者不能侧重于某一个或几个在当时环境下最有参考价值的影响因素对黄金价格走势进行判断。因此,本文对所选变量进行相关性检验后剔除不相关变量,并建立模型进行实证分析,试图找出现阶段对黄金价格走势起最主要作用的因素,从而达到为投资者提供借鉴的目的。

二、黄金价格的影响因素

1.美元指数(USDX)

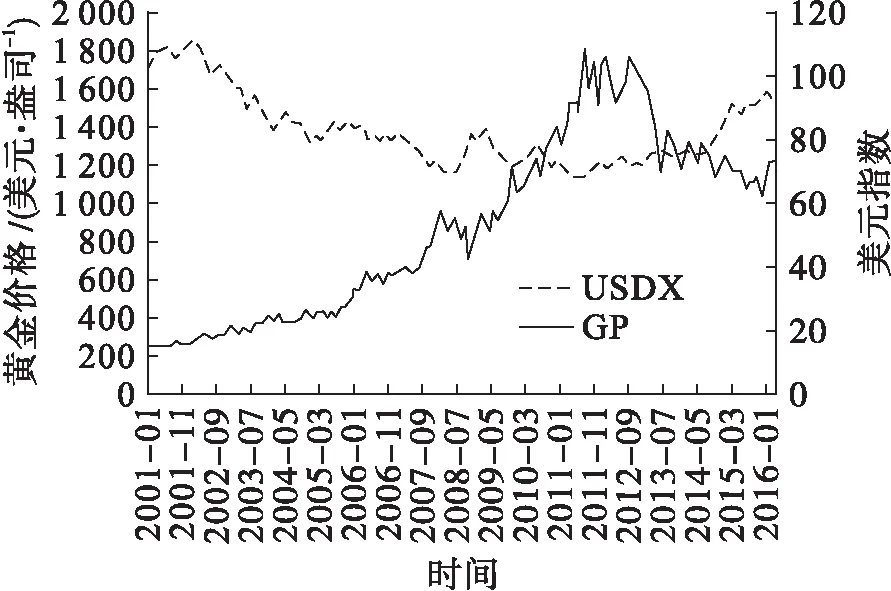

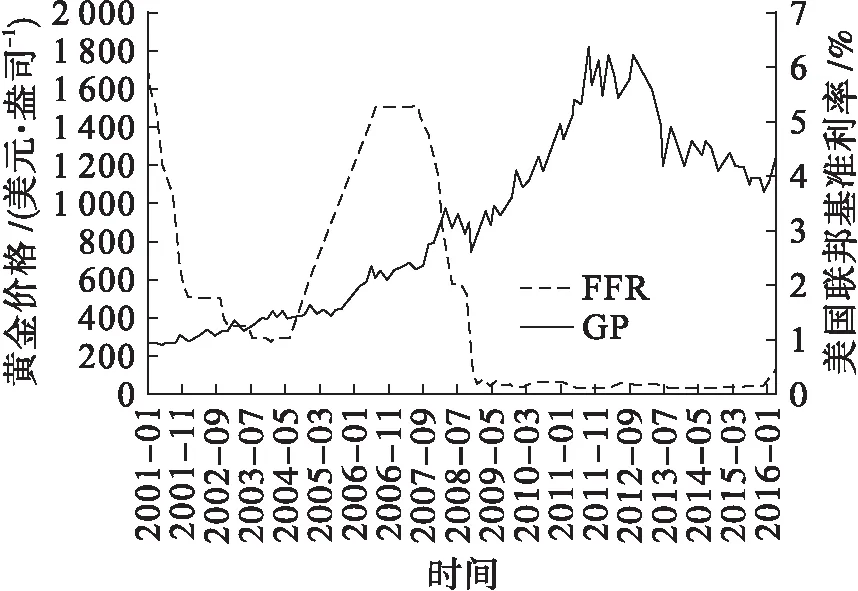

美元指数对黄金价格(GP)的重要影响不容忽视有两个主要原因:一方面,国际市场黄金交易大部分以美元/盎司为单位进行结算,这种以美元计价的方式,导致黄金价格直接受到美元汇率变动的影响,美元贬值引起金价上涨不是因为黄金的价格本身发生变化,而是作为标的物的美元发生了变化;另一方面,美元与黄金同为避险工具,当美国经济运行良好时,投资者对美元保持信心,黄金的避险保值地位下降。如图1所示,多数情况下,美元指数与黄金价格走势呈现反向关系。

图1 2001年1月—2016年3月黄金价格与美元指数走势

数据来源:世界黄金协会(World Gold Council)、美国洲际交易所。

2.股票价格

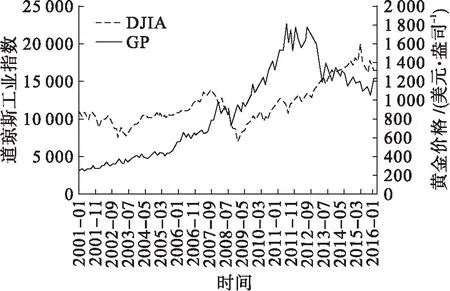

人们通常认为股票市场是反映经济形势的晴雨表,当市场经济稳定时,股市的繁荣会带动投资者把资金投入黄金市场,从而促使黄金价格上涨。如图2所示,大多数情况下两者之间呈正向关系。但是也有例外,特别是在“9·11”事件后,仅仅10日内反映股价变化的道琼斯工业指数(DJIA)就灾难性地下跌1 370点,而黄金价格则从271美元/盎司升至292美元/盎司,体现出黄金发挥着独特的“避风港”作用[6]。

图2 2001年1月—2016年3月黄金价格与股票价格走势

数据来源:世界黄金协会(World Gold Council)、道琼斯官网。

3.通货膨胀率

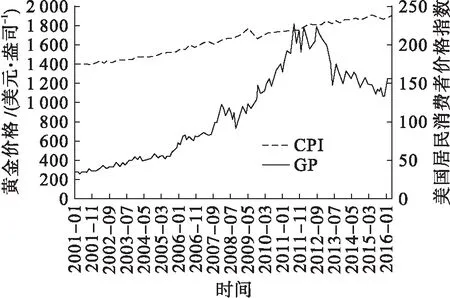

大多数情况下,黄金价格与通货膨胀率呈正向变动关系。当出现通货膨胀时,人们为了避险保值用货币购买黄金,由于黄金需求增加、供给不变,导致价格上涨。但是当黄金抵抗通货膨胀能力变弱,并没有实现避险保值而是呈现“负利率”,或者其他金融工具呈现出更大的投资保值优势时,通货膨胀率与黄金价格相关程度减弱,有时还会出现负相关的情况[7]。用美国居民消费者价格指数(CPI)反映通货膨胀率变化,如图3所示,2007年以前两者关系相对平稳,随后黄金价格波动幅度较大,其原因是受到金融危机的影响黄金避险功能凸显,导致需求大幅增加,推动黄金价格大幅上涨,而通货膨胀水平受到国家货币政策的干预总体保持稳定。

图3 2001年1月—2016年3月黄金价格与通货膨胀率走势

数据来源:世界黄金协会(World Gold Council)、美国劳工部。

4.利率水平

利率作为衡量资产机会成本的指标,其高低直接影响到资产的价格和收益水平,黄金作为一种金融资产与利率的关系也不例外。一般来说,黄金价格与利率呈反向变动关系:当利率下降时,利息变少,投资者会选择增加购买投资回报率相对高的黄金,黄金价格随着需求量的增加而上涨;反之,当利率维持在较高的水平时,高成本的黄金投资会降低人们的需求,黄金价格随之下降。本文用美国联邦基准利率(FFR)反映利率水平,可以看出利率与黄金价格也会出现同涨情况,如图4所示,2004年6月—2006年1月黄金价格和利率出现同涨现象,其原因可能在于美国经济受到“9·11”、科技泡沫等事件的影响后刚刚趋于稳定,加息导致企业成本增加,对经济增长产生负面影响,加深了人们的恐惧感,导致人们大量购买黄金抵御未知风险。

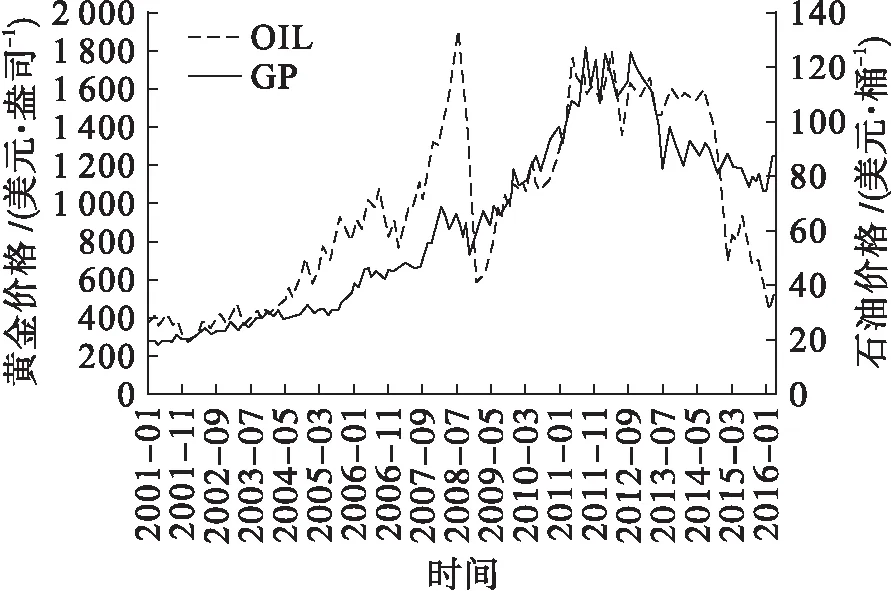

5.石油价格(OIL)

多数情况下,石油价格与黄金价格走势是一致的,见图5。但是,这并不能说明两者之间存在直接联系。从历史情况来看,黄金价格与石油价格走势趋同的重要原因有两点:一是在国际市场上两者都以美元标价,因此美元价格是影响二者走势的重要原因;二是石油是世界各国必不可少的基础性资源,对通货膨胀的反应极其灵敏,黄金也具有良好的抵抗通货膨胀的能力,因此通货膨胀也是二者具有相同走势的重要原因。但由于原油与黄金在属性上存在差异,影响效果也会发生变化,原油具有较强的工业用途,投资属性相对较弱,而黄金与之相反。在短期内,如果实体经济不景气,原油价格会随着需求量下降而下跌,而黄金的避险保值功能会促使人们大量购入黄金,使其价格随之上涨,两者呈现相反走势[8]。

图4 2001年1月—2016年3月黄金价格与美国联邦基准利率走势

数据来源:世界黄金协会(World Gold Council)、美国联邦储备银行公布的月度利率。

图5 2001年1月—2016年3月黄金价格与石油价格走势

数据来源:世界黄金协会(World Gold Council)、美国能源信息管理网站。

三、实证分析

1.模型建立和数据选取

向量自回归模型(VAR)是Sims在1980年提出的。VAR模型是基于数据统计原理建立的模型,该模型是把每一个内生变量作为系统中所有内生变量滞后值的函数来构造的模型[9]。结合黄金价格影响变量对黄金价格影响的特点,建立的VAR模型为

Yt=c+a1Yt-1+…+anYt-n+b1Xt-1+

…+bmXt-m+εt

式中:Yt为外生变量,表示黄金价格;c为常数项;an和bm为待估计变量系数;t-n表示滞后n期;Xt为内生变量,表示黄金价格的影响变量;εt为随机扰动项。

基于历史研究和对现阶段黄金价格与影响变量相关性的检验结果,本文利用Eviews 7.2建立VAR模型。选取2001年1月—2016年3月作为研究区间,选取美元指数、股票价格、通货膨胀率、利率和石油价格5种因素作为解释变量,对黄金价格影响因素进行实证研究。在影响变量数据的选取上,大部分采用美国数据指标,原因在于在国际市场上黄金以美元标价;此外,美国经济形势可以相对有效地代表当前阶段的世界经济情况。黄金价格(GP)选取伦敦交易市场每月最后1个交易日现货价格下午定盘价,数据来自世界黄金协会;美元指数(USDX)数据来自美国洲际交易所;股票价格选取国际上具有代表性的道琼斯工业平均指数(DJIA),为道琼斯30种工业股票的平均价格指数,数据来源于道琼斯官网;美国居民消费者价格指数(CPI)代表通货膨胀率,选取美国消费者价格指数的环比数据,数据来自美国劳工部;美国联邦基金利率(FFR)数据来源于美国联邦储备银行公布的月度利率;石油价格(OIL)采用欧洲布伦特石油现货离岸价,原因在于在世界石油市场上该价具有较强的代表意义,数据来源于美国能源信息管理网站。建立模型前对所有数据进行取对数处理,其原因一方面是为了分析方便和减小变量间的比值,另一方面是在一定程度上可以克服异方差问题。

2.相关性分析

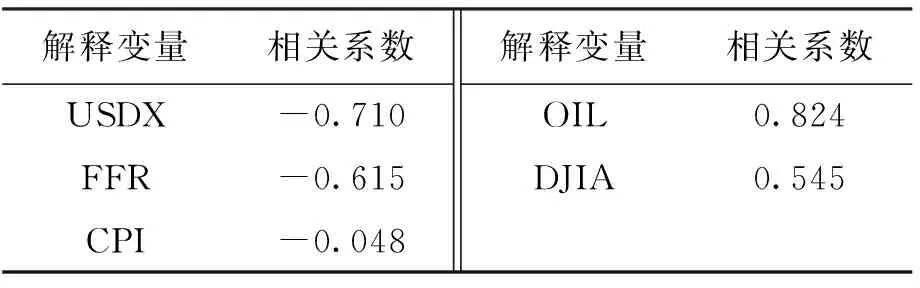

表1为2001年1月—2016年3月黄金价格与各影响变量的相关性检验结果。

表1 黄金价格与影响变量相关系数

解释变量相关系数USDX-0.710FFR-0.615CPI-0.048解释变量相关系数OIL0.824DJIA0.545

从表1中可以看出,黄金价格与美元指数、美国联邦基金利率、石油价格、道琼斯工业指数呈现相关关系。黄金价格与通货膨胀率呈现不相关关系,究其原因,当通货膨胀率在正常范围内波动时,黄金价格波动受其影响较弱;当通货膨胀率过高或者过低时,政府会很快采取相应的货币政策使通货膨胀率回到正常范围内,从而达到促使经济稳定运行目的。因此,该阶段通货膨胀率不是黄金价格变化的主要影响因素,在建立黄金价格影响因素实证研究模型时不将消费者价格指数作为解释变量。

3.实证检验

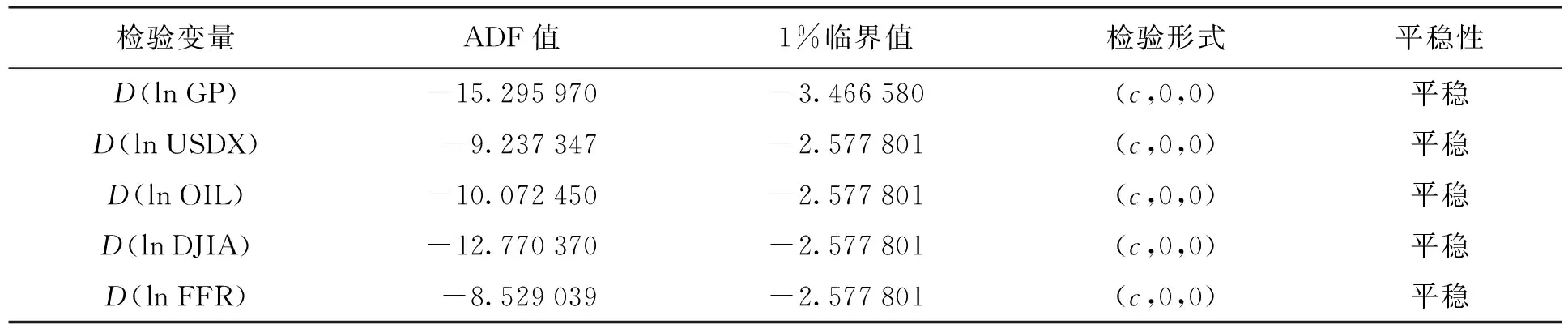

(1) ADF平稳性检验。为了避免出现非平稳序列而导致伪回归现象,对所有序列进行单位根检验,结果如表2所示。各变量一阶差分在1%的置信水平下ADF检验值都小于其临界值,拒绝原假设,说明各一阶差分序列都是平稳的,原序列ln GP、ln USDX、ln OIL、ln DJIA、ln FFR均为一阶单整序列,因此对D(ln GP)、D(ln USDX)、D(ln OIL)、D(ln DJIA)、D(ln FFR)建立VAR模型。由于各变量为同阶单整序列,可以进行协整检验以判断它们是否存在长期均衡关系。

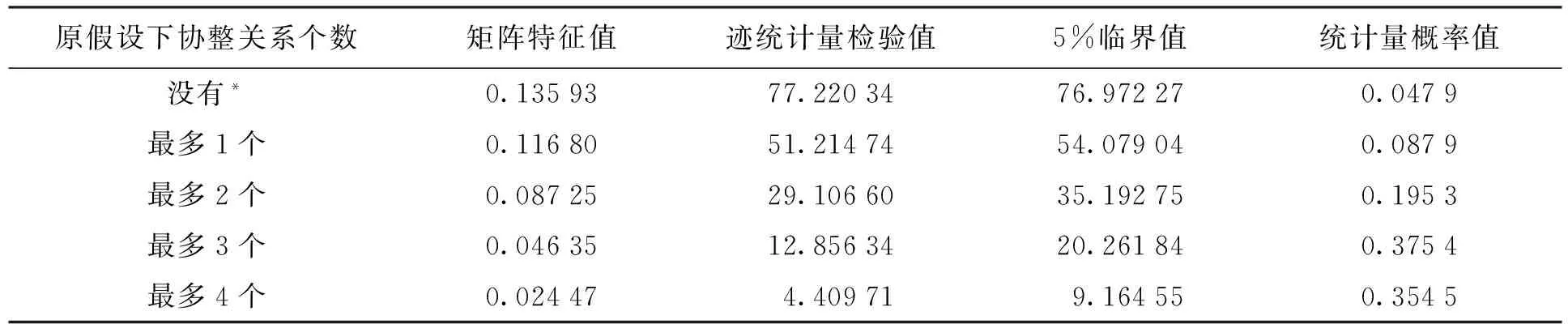

(2) 协整检验。由于变量数量多于两个,采用Johansen协整检验,结果如表3所示。

表2 相关变量ADF检验结果

检验变量ADF值1%临界值检验形式平稳性D(lnGP)-15.295970-3.466580(c,0,0)平稳D(lnUSDX)-9.237347-2.577801(c,0,0)平稳D(lnOIL)-10.072450-2.577801(c,0,0)平稳D(lnDJIA)-12.770370-2.577801(c,0,0)平稳D(lnFFR)-8.529039-2.577801(c,0,0)平稳

注:D(·)表示对变量一阶差分;(c,t,k)分别表示检验的截距项、时间趋势项、滞后阶数。

表3 Johansen协整检验结果

原假设下协整关系个数矩阵特征值迹统计量检验值5%临界值统计量概率值没有*0.1359377.2203476.972270.0479最多1个0.1168051.2147454.079040.0879最多2个0.0872529.1066035.192750.1953最多3个0.0463512.8563420.261840.3754最多4个0.024474.409719.164550.3545

注:*表示在5%水平上拒绝原假设,表明至少存在相应的协整个数是合理的。

该结果表明,至少1个变量存在长期均衡关系,也就是说5个变量间存在协整关系,通过了协整检验,可以建立VAR模型[10]。

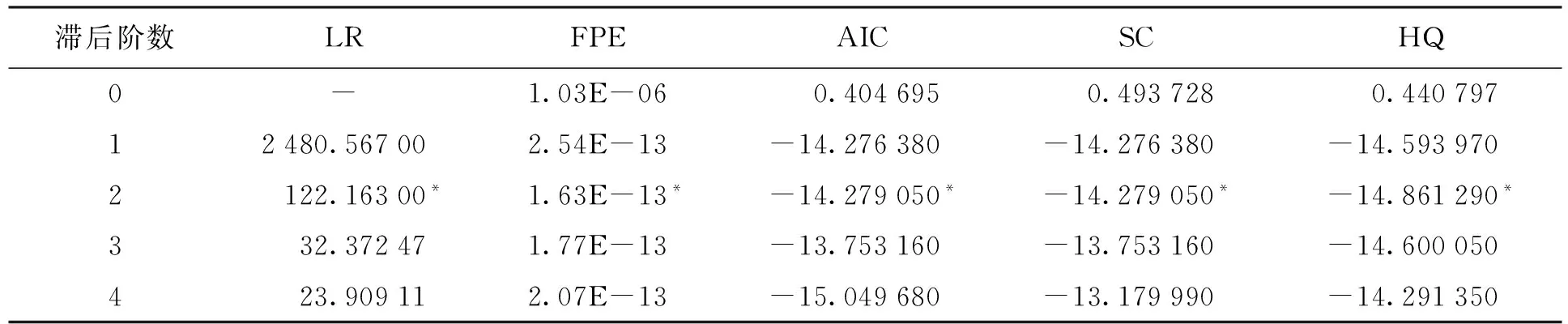

(3) 建立VAR模型。由于进行平稳性检验时变量为一阶单整序列,因此需要对变量进行差分。在建立由差分序列构建的VAR模型时,需要确定模型的滞后阶数[11]。根据LR准则、FPE准则、AIC准则、SC准则和HQ信息标准,通过表4可以确定滞后阶数为2是最优选择。

表4 滞后阶数最优选择标准

滞后阶数LRFPEAICSCHQ0-1.03E-06 0.404695 0.493728 0.44079712480.567002.54E-13-14.276380-14.276380-14.5939702122.16300*1.63E-13*-14.279050*-14.279050*-14.861290*332.372471.77E-13-13.753160-13.753160-14.600050423.909112.07E-13-15.049680-13.179990-14.291350

注:*表示在该准则下所选择的最优滞后期数。

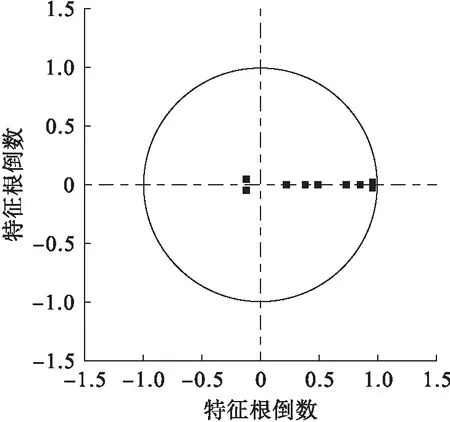

如图6,在检验VAR模型稳定性时,所有特征根倒数都在单位圆内,即所有特征根倒数的模都小于1,表明VAR模型是稳定的。

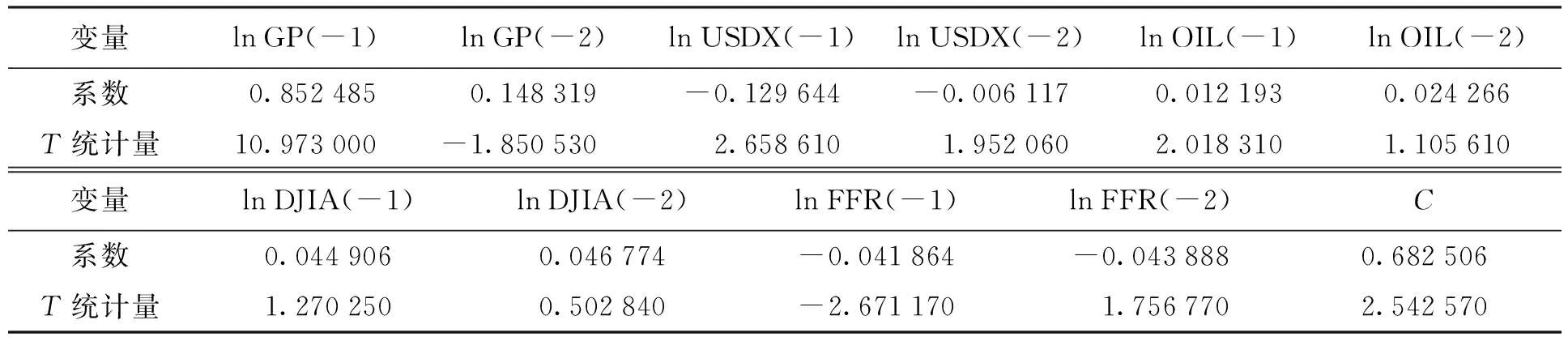

表5为VAR模型回归结果。可以看出调整后的拟合优度R2较高,说明模型对样本的拟合程度较好;F值较大,表示变量整体对样本的解释性很好,说明VAR模型整体效果较好。根据计算结果得出关系式,即

图6 VAR模型稳定性检验结果

ln GP=0.852 485ln GP(-1)+

0.148 319ln GP(-2)-

0.129 644ln USDX(-1)-

0.006 117ln USDX(-2)+

0.012 193ln OIL(-1)+

0.024 266ln OIL(-2)+

0.044 906ln DJIA(-1)+

0.046 774ln DJIA(-2)-

0.041 864ln FFR(-1)-

0.043 888ln FFR(-2)+0.682 506

从回归结果可以看出:美元指数(USDX)对黄金价格(GP)影响较为显著,两者呈反向变动关系,美元指数滞后一阶时,每增加对数的1%,黄金价格就会减少对数的0.129 644%。利率(FFR)与黄金价格(GP)呈反向变动关系,利率滞后一阶时,ln FFR每增加1%,ln GP就会减少0.041 864%。石油价格(OIL)和道琼斯工业指数(DJIA)与黄金价格呈正向关系,其效果不显著。

表5 VAR模型回归结果

变量lnGP(-1)lnGP(-2)lnUSDX(-1)lnUSDX(-2)lnOIL(-1)lnOIL(-2)系数0.8524850.148319-0.129644-0.0061170.0121930.024266T统计量10.973000-1.8505302.6586101.9520602.0183101.105610变量lnDJIA(-1)lnDJIA(-2)lnFFR(-1)lnFFR(-2)C系数0.0449060.046774-0.041864-0.0438880.682506T统计量1.2702500.502840-2.6711701.7567702.542570

注:R2=0.992 846,调整后的R2=0.992 425,F=2 359.164。

石油价格对黄金价格影响不显著的原因是:近些年,新能源的开发利用对传统能源造成了很大冲击,使得石油市场供给大于需求,导致石油价格大跌,而石油的供给和需求变化对其本身价格影响较大,对黄金价格影响不明显。石油价格与黄金价格走势趋同的原因不在石油本身,而是因为两者都以美元标价,且两者都有抵抗通货膨胀的功能。

道琼斯工业指数对黄金价格影响不显著的原因是:受经济危机后续影响,股票价格指数波动幅度较大,而黄金的避险保值功能持续一段时间后减弱,价格开始下跌,导致两者关系不显著。

四、结论和建议

不同时期、不同阶段黄金价格影响因素的作用效果随着经济政治环境的变化而改变。本文通过对黄金价格的定性分析和建立VAR模型分析得出结论:

(1) 黄金价格最基本的决定因素是黄金的供给和需求。任何增加供给或者减少需求的因素都将直接导致黄金价格下跌,反之则将推动黄金价格上涨。

(2) 从货币需求与黄金价格角度来说,美元过剩导致全球资产价格上涨,黄金价格也随之加速上涨。利率不但影响投资者投资回报,而且也是影响市场货币供应量的重要因素。利率提高促使市场货币供应量下降,美元购买力上升,从而导致黄金价格下跌。

(3) 股票价格是金融市场经济运行良好的反映,长期内对黄金价格的走势有指导意义,短期内受到外界不确定因素的干扰,其影响方式可能会发生变化。

(4) 原油价格与黄金价格之间存在相关关系,但对黄金价格影响较弱。

黄金是一种很好的保值产品,也是一种很好的避险资产。在经济不景气或者货币流动性泛滥的趋势中,投资者的投资组合中配置黄金资产是有必要的。因此,本文结合以上研究为投资者提供以下四点建议:

(1) 黄金与美元是人们储藏财富的替代品,黄金价格变化对美元价格变化反应很敏感,所以不论长期还是短期,黄金都是对抗美元下跌的良好投资工具。美元指数对黄金价格变动有很强的指导意义,在具体操作上可以密切跟踪美元指数的走势顺势而为。

(2) 现阶段利率变化对黄金价格的影响不容忽视,应重点关注美联储、欧洲央行等国际上有影响力的银行的利率变化,反向操作。

(3) 股票价格指数受现阶段经济环境和人们对经济预期的影响较大,建议现阶段不将其作为判断黄金价格走势的依据。

(4) 当前石油价格受较多因素影响,美元指数和通货膨胀率已不是导致石油价格变化的重要因素,石油价格与黄金价格的间接相关性被破坏,因而其价格变化对预测黄金价格未来走势指导意义不大。

[1]冯辉,张蜀林.国际黄金期货价格决定要素的实证分析 [J].中国管理科学,2012(11):424-428.

[2]周舞舞.黄金价格影响因素的实证分析 [J].生产力研究,2013(5):55-57.

[3]杨楠,方茜.黄金抗美元贬值避险能力的动态分析 [J].国际金融研究,2013(3):59-66.

[4]Levin E J,Wright R E.Short-run and long-run determinants of the price of gold [J].World Gold Council Research Study,2006,32(2):57-66.

[5]Smith G.The price of gold and stock price index for the United States [R].London:World Gold Council,2011.

[6]杨胜刚,陈帅立.中国黄金期货价格影响因素研究 [J].财经理论与实践,2014(5):45-48.

[7]丘济洲.基于VAR模型的黄金价格影响因素分析 [J].财经理论研究,2014(6):10-18.

[8]World Gold Council.Gold demand trends full year 2011 [R].London:World Gold Council,2012.

[9]刘巍,陈昭.计量经济学软件建模方法与操作技巧 [M].北京:机械工业出版社,2012:1-16.

[10]Ruey S T.Analysis of financial time series [M].USA:John Wiley & Son,2005:302-314.

[11]金马.金融研究方法论大全 [M].北京:清华大学出版社,2005:267-269.

(责任编辑:郭晓亮)

Empirical analysis on influencing factors of gold price

TENG Yong-ping, BO Yan-ting

(School of Economics, Shenyang University of Technology, Shenyang 110870, China)

For the purpose of studying the main influencing factors of gold price at present stage, qualitative analysis is conducted firstly according to the previous trends of gold price and impact variables, and then the main influencing factors of gold price at present stage are selected based on related theories.The monthly data from January, 2001 to March, 2016 are selected, and empirical analysis is conducted by establishing VAR model.The study finds that:the inflation rate has not correlation to gold price at that stage; the US Dollar Index and Federal Benchmark Interest Rate have negative correlation with gold price, in which US Dollar Index has the greatest influence on gold price; the Dow Jones Industrial Average and the price of crude oil have positive correlation with gold price.

gold price; influencing factor; VAR model; inflation rate; US Dollar Index; Federal Benchmark Interest Rate; Dow Jones Industrial Average; price of crude oil

2016-07-01

辽宁省财政科研基金项目(15B03)。

滕永平(1962-),男,山东荣成人,教授,主要从事金融市场学等方面的研究。

09∶09在中国知网优先数字出版。

http://www.cnki.net/kcms/detail/21.1558.C.20161129.0909.012.html

10.7688/j.issn.1674-0823.2016.06.06

F 830.94

A

1674-0823(2016)06-0519-06