CEO性格对中国环保产业公司价值的影响*

——基于随机前沿模型

2016-12-20徐欣驰

徐欣驰, 游 英

(天津大学 管理与经济学部, 天津 300072)

CEO性格对中国环保产业公司价值的影响*

——基于随机前沿模型

徐欣驰, 游 英

(天津大学 管理与经济学部, 天津 300072)

近年来,环境污染问题越来越受到国家的重视,政府对环境问题高度关注,一系列政策的出台有利于我国环保产业的加速发展。从公司CEO性格的角度出发,研究CEO性格特征对公司价值的影响,探索什么样的CEO有利于提升我国环保产业公司价值。选取年龄、任期、教育背景作为CEO性格特征的影响因素,利用Frontier 4.1分析其对公司价值的影响,据此为我国环保产业公司选择CEO提供建议。

环保产业;公司价值;随机前沿模型:CEO性格

环保问题是中国2015年面临的一项重大问题,环境污染是民心之痛、民生之患,环境治理刻不容缓。在2015年两会期间,李克强总理特别强调要“打好节能减排和环境治理攻坚战”。针对大气污染问题,要对发电厂进行排放升级改造,争取在重点领域实现煤炭消费零增长;还要严格控制油品标准和质量,积极开发并推广新能源汽车,治理汽车尾气排放。针对水污染问题,要从源头上加强监管,同时还要引进第三方,加强对海水、江河、湖泊、农业用水污染的治理。政府要做好环保税立法工作,严格执法,对于违规偷排偷放者进行严厉的处罚。

我国政府对环境问题高度重视,这有利于我国环保产业的加速发展。环保产业上市公司作为改善我国生态环境的先锋,其良好的发展是解决我国环保问题的重要保证。而对于一家环保产业公司来说,CEO作为公司的核心管理人员,其性格特征对公司的发展有着极其重要的影响。本文从公司CEO性格特征的角度出发,研究CEO性格特征对公司价值的影响,探索什么样的CEO有利于提升我国环保产业公司价值。

目前国外研究CEO性格特征对公司价值影响的文献较少。现有的研究主要有:Battese和Coelli(1995)通过建立一个随机前沿生产函数,利用面板数据探索技术效率损失[1];Bertrand和Schoar(2003)发现,公司管理者的性格特征很大程度上会影响他的管理风格[2];Barker和Mueller(2002)研究了CEO性格特征与公司研发投入的关系[3];Malmendier和Tate(2008)对CEO过度自信在公司并购中造成的影响进行了研究[4];Heaton(2002)探索了公司管理者的乐观情绪与公司财务管理之间的关系[5];Malmendier和Tate(2005)研究了CEO过度自信是否会影响公司投资[6];Habib和Ljungqvist(2000)探索了公司价值与管理激励的关系[7]。

国内对我国环保产业上市公司价值影响因素的研究甚少,相关的研究有:袁倩(2011)使用数据包络分析法(DEA)对中国环保产业上市公司的效率进行实证研究,分析了影响公司效率变化的因素,并提出一些相关的建议[8];乔岳和周利华(2010)利用随机前沿模型的五个相关模型对中国电力产业的效率进行了实证研究[9];何勇(2014)运用Tobin模型探索影响中国银行业成本效率的因素,分别从宏观和微观角度进行了分析[10];王阳和漆雁斌(2014)运用超越对数随机前沿生产函数模型,对中国农户生产技术效率差异的影响因素进行了分析[11];李亮和赵磊(2013)使用面板数据随机前沿模型,对中国旅游业发展效率及影响因素进行了实证研究[12];黄莉芳、黄良文和洪琳琳(2011)基于随机前沿模型对中国生产性服务业技术效率进行测算并对其影响因素进行了探讨[13];金怀玉和焦立新(2010)利用数据包络分析法对安徽省经济效率进行了研究[14]。

一、提出假设

1.CEO的年龄与环保产业公司价值

年轻的CEO往往思想更加开放,乐于接受新的事物和概念,追求创新激进的战略。相比于年龄大的CEO,他们更加偏好风险,急于作出成绩,因此更加大胆、敢于冒险。而年长的CEO通过多年的实践,拥有丰富的经验和阅历,相比年轻的CEO,他们更加成熟稳健,心理素质更好,他们作决策时会更多地从长远的角度来考虑。但由于精力和体力有限,他们在接受新的事物和概念时会显得比较保守,厌恶风险,因此在为公司制定战略时会尽量回避风险。综合来看,本文认为年轻的CEO思维广阔、想法丰富,愿意在研发环节投入更多的资金和人力,在制定公司战略时更加大胆、创新性更强,更有助于提升公司价值。因此提出假设:

H1 中国环保产业上市公司价值随着CEO年龄的增长而降低。

2.CEO的任期与环保产业公司价值

从CEO角度来说,CEO任期越长,其对公司业务的熟悉程度就越高,对公司的掌控能力就越强,其制定的公司战略能够得到更加长期有效的规划和执行。从公司角度来说,CEO的任期越长,公司的高管人事结构就更加稳定,CEO对手下的员工就更加熟悉,从而能够人尽其用,有利于发挥每位员工的优点特长,使员工之间的配合更加默契[15]。CEO随着任期的增加,其职务相关的知识不断得到积累,职务胜任能力不断得到增强,因此有利于公司绩效的提高。

但是另一方面,随着任期的增加,CEO可能会形成一种固化的思维模式、一个僵化的管理模型,一旦早期取得了一些小的成就,就容易坐享其成、不思进取。如果公司的内外部环境发生变化,公司的经营状况恶化,CEO往往很难快速作出改变。此外,CEO的任期过长容易形成公司内部的利益集团,滋生腐败,不利于公司的发展[16]。适当频率的CEO更替,更能够给公司带来新鲜血液和新的活力,同时也能对CEO起到激励作用。综合来看,本文认为CEO的任期越长,越不利于公司健康发展,对公司价值起到负面作用。因此提出假设:

H2 中国环保产业上市公司价值随着CEO任期的增长而降低。

3.CEO的教育背景与环保产业公司价值

CEO的教育背景是CEO能力和管理风格的重要决定因素。本文将教育背景分为经管类教育背景和理工类教育背景。其中,经管类教育背景是指毕业于金融、经济、会计、财务管理、统计、管理等相关专业;理工类教育背景是指毕业于物理、化学、生物、制药、数学以及其他应用科学等相关专业[17]。拥有经管类教育背景的CEO,其对公司的财务状况、经营能力有很好的把握,对公司的营销战略、财务战略、人力资源管理、生产运营管理等有统筹的规划,有利于公司价值的提高。本文的研究对象是环保产业类公司,环保产业对公司的相关技术要求非常高,因此拥有理工类背景的CEO能够主抓公司技术,积极推进先进技术的研发,从而有利于公司价值的提高。因此提出假设:

H3 CEO经管类教育背景有利于中国环保产业上市公司价值的提高。

H4 CEO理工类教育背景有利于中国环保产业上市公司价值的提高。

二、模型描述

1.Tobin’Q理论

公司的价值由公司现有资产和未来的成长机会构成,用Tobin’Q来表示。Tobin’Q理论是由经济学家James Tobin提出的,其含义是公司的市场价值与重置资本成本之比,用来比较公司的市值是否大于给企业带来现金流量的资本成本。当Tobin’Q值大于1时,即公司创造的价值大于其投入的资本成本,表示公司能够为社会创造价值;当Tobin’Q值小于1时,即公司创造的价值小于其投入的资本成本,表示公司浪费了社会资源。当Tobin’Q值很高时,公司往往可以通过发行股票来进行融资;当Tobin’Q值很低时,公司则应该出售现有的资产来获得资金,因为这样成本更低。

2.随机前沿生产函数

本文借用Battese和Coelli(1995)提出的随机前沿生产函数来估计CEO性格对中国环保产业上市公司价值的影响。前沿生产函数是指在给定生产要素和技术条件下,公司的投入与产出之间的关系,反映了公司的综合效率。前沿生产函数包括参数方法和非参数方法,本文采用参数分析方法,运用极大似然估计法或最小二乘法对函数中的各个参数进行估计。用参数方法进行分析时,函数又可以分为随机前沿生产函数和确定性前沿生产函数。确定性前沿生产函数没有考虑随机因素的影响,将误差归入一个误差项,即生产非效率[18]。随机前沿生产函数的误差项则由V和U组成,V是随机误差项,由企业不能控制的因素组成,表示系统非效率;U是技术非效率误差项,由企业能够控制的影响因素组成,表示技术非效率[19]。前沿面则是指对于某个确定的要素投入组合,其所能达到的最优产出,类似于经济学中的“帕累托最优”,模型为

Yit=exp(xitβ+Vit-Uit)

(1)

Uit=zitδ+Wit

(2)

式中:zit为与技术非效率有关的解释变量,是一个(1×p)的向量;δ是(p×1)待估计的参数向量;Wit是一个随机误差项,独立同分布于N(0,σ2),它是一个截断正态分布,截断点为-zitδ,Wit>-zitδ。

3.实证模型的建立

本文通过建立实证模型,运用Frontier4.1软件来进行分析,探索中国环保产业上市公司实际价值与理论最大价值之间存在差异的原因。建立的模型为

MV/BV=β0+β1lnsaleit+β2(lnsaleit)2+

β3Iit/Ki(t-1)+β4Ki(t-1)/saleit+

β5OperMargit+β6Levit-Uit+Vit

(3)

式中:MV/BV为年末上市公司的市值与总资产之比,也就是观测值Q*;lnsaleit为公司当年营业收入的对数;Iit/Ki(t-1)为公司当年投资净现金流量与去年固定资产之比,其含义是公司用于投资的现金流量占公司固定资产的比值,比值越大说明公司的资金投入越多;Ki(t-1)/saleit为去年的固定资产与当年营业收入之比,表示资产密集度,即产生单位营业收入所需固定资产的金额;OperMargit为营业利润率,即营业利润与营业收入之比;Levit为公司的资产负债率。由式(2)可知,本文中技术非效率变量Uit又可以表示为

Uit=δ0+δ1Ageit+δ2Tenureit+

δ3FEit+δ4TEit+Wit

(4)

式中:Ageit为CEO的年龄;Tenureit为CEO的任期;FEit为CEO是否具有经管类教育背景,如果其具有此类背景则取值为1,不具有则取值为0;TEit为CEO是否具有理工类教育背景,如果其具有此类背景则取值为1,不具有则取值为0;Wit为随机误差项。

三、选取样本

选取2008—2014年间42家涉及节能环保、循环经济、低碳经济、清洁能源等环保概念的A股上市公司作为研究对象,通过国泰安、新浪财经和同花顺等数据库获取公司的各项财务指标、CEO的个人特征等数据。42家上市公司7年的数据,构成294个面板观测值。这42家环保产业上市公司中,有28家来自沪市主板,14家来自深市主板,考虑到创业板和中小板公司上市时间较短,公司尚不成熟,因此不作为样本选取范围。样本各主要变量的统计性描述如表1所示,其中公司年末市值、总资产、营业收入、投资净现金流量、固定资产、营业利润、年末总负债等财务数据取自国泰安数据库,CEO的年龄、任期、教育背景等数据取自新浪财经和同花顺数据库。

表1 各主要变量的含义及统计性描述

变量含义样本观测数均值标准差最小值最大值MV/BV公司年末市值/总资产294 1.2761.278 0.04415.584lnsalet营业收入的自然对数29421.9291.53019.06427.164(lnsalet)2营业收入自然对数的平方294483.20969.436363.419737.870It/Kt-1投资净现金流量/固定资产2941.37918.158-5.271311.317Kt-1/salet固定资产/营业收入2940.6591.0450.0039.343OperMargt营业利润率2940.0430.130-0.8430.455Levt资产负债率2940.5320.1530.0560.912AgeCEO年龄29448.6295.24235.00061.000TenureCEO任期2943.2011.8481.0009.000FECEO经管类教育背景2940.4590.4990.0001.000TECEO理工类教育背景2940.7350.4420.0001.000

四、数据分析

1.估值结果

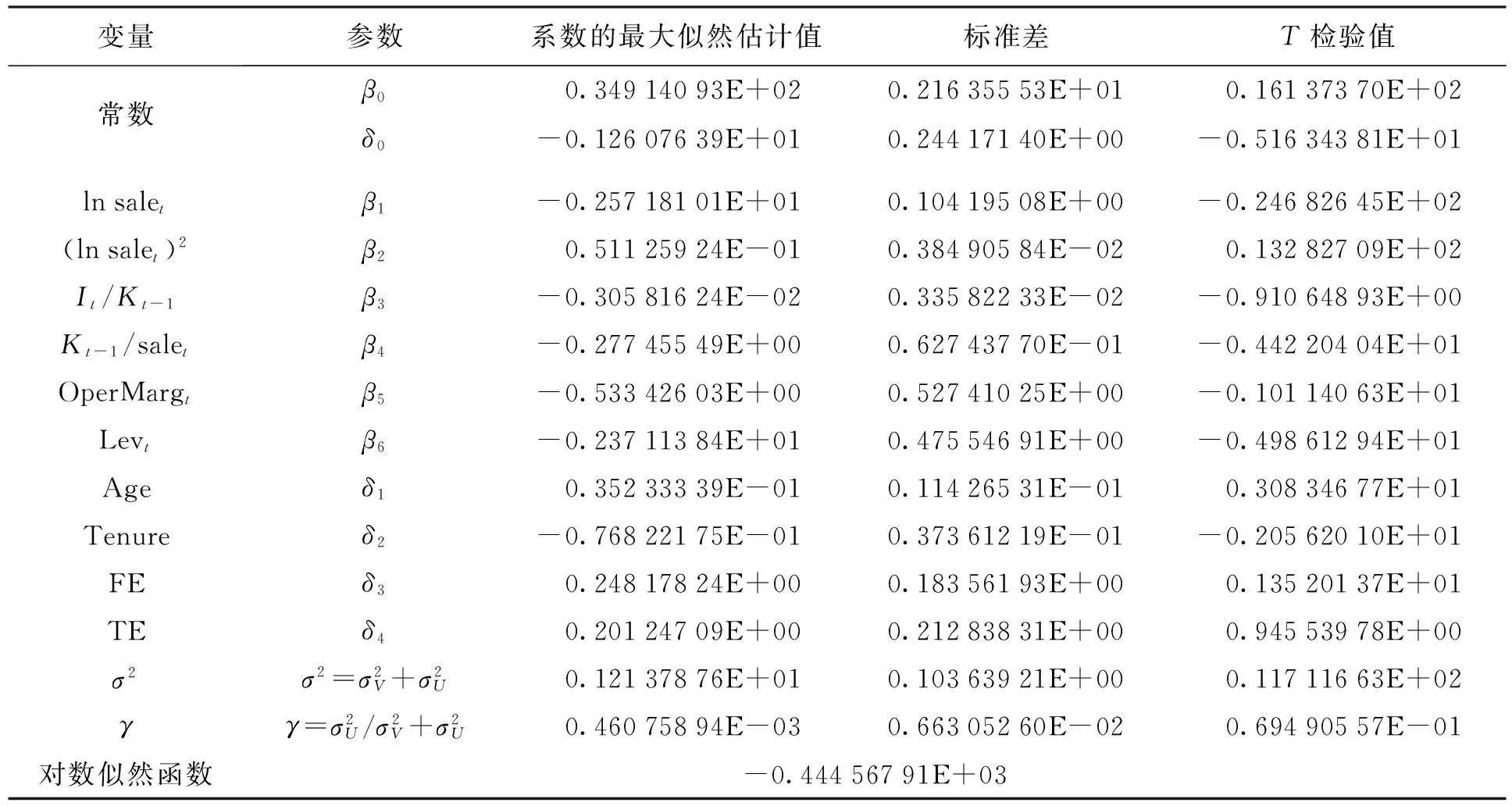

根据式(3)、(4),通过Frontier 4.1对294个面板数据进行分析运算,得到的估值结果如表2所示。

2.估值结果分析

由表2可知,营业收入对公司价值的影响在1%的水平上显著,开始时公司价值随着营业收入的增加而减少,当营业收入增长到一定程度时,公司价值随着营业收入的增加而增加。公司当年投资净现金流量与去年固定资产之比不显著,说明公司投资金额的多少对公司价值没有影响。公司去年的固定资产与当年营业收入之比对公司价值的影响在1%的水平上显著,产生单位营业收入所需固定资产的金额越少,公司价值就越高。营业利润与营业收入之比不显著,说明营业利润率对公司价值没有影响。公司的资产负债率在1%的水平上显著,说明负债越低公司的价值越高。

表2 估值结果

变量参数系数的最大似然估计值标准差T检验值常数β00.34914093E+020.21635553E+010.16137370E+02δ0-0.12607639E+010.24417140E+00-0.51634381E+01lnsaletβ1-0.25718101E+010.10419508E+00-0.24682645E+02(lnsalet)2β20.51125924E-010.38490584E-020.13282709E+02It/Kt-1β3-0.30581624E-020.33582233E-02-0.91064893E+00Kt-1/saletβ4-0.27745549E+000.62743770E-01-0.44220404E+01OperMargtβ5-0.53342603E+000.52741025E+00-0.10114063E+01Levtβ6-0.23711384E+010.47554691E+00-0.49861294E+01Ageδ10.35233339E-010.11426531E-010.30834677E+01Tenureδ2-0.76822175E-010.37361219E-01-0.20562010E+01FEδ30.24817824E+000.18356193E+000.13520137E+01TEδ40.20124709E+000.21283831E+000.94553978E+00σ2σ2=σ2V+σ2U0.12137876E+010.10363921E+000.11711663E+02γγ=σ2U/σ2V+σ2U0.46075894E-030.66305260E-020.69490557E-01对数似然函数-0.44456791E+03

技术非效率函数中,影响因素Age在1%的水平上显著,CEO年龄对我国环保产业上市公司有负面的影响,年龄越大公司价值越低,因此假设H1成立。由表2可知,CEO年龄的系数估计值是一个正值,这表明CEO年龄增长会增加技术非效率,也就是说CEO年龄的增长会降低公司价值。其原因是年纪越大的CEO思想上更保守,更难受新的观念,很难跟上时代的变化。而环保产业是一个国家的战略新兴行业,是新时代的产物,过去国家过于强调经济发展的增速而忽略了对生态环境的保护,现在国家对生态环保的重视程度越来越高,因此环保产业将迎来一个黄金发展时期。面对这样一个充满前景的战略新兴行业,年轻的CEO思维更加广阔,想法更加丰富,愿意在研发环节投入更多的资金和人力,在制定公司战略时更加大胆、创新性更强,因此更有利于提升公司价值。

另一个影响因素Tenure在5%的水平上显著,CEO任期对我国环保产业上市公司有正面的影响,CEO任期越长则公司价值越高,因此假设H2不成立。由表2可知,CEO任期的参数估计值是负的,表明任期的增加会减少技术非效率,也就是说CEO任期越长越能提高公司价值。CEO的任期越长,其对公司的业务和人员就越熟悉,高层人员的稳定有利于团队之间形成更加熟练的配合。减少CEO的更替能够使公司的战略得到长远的执行,如果频繁更换CEO,每个CEO都有自己的想法,容易使公司的战略方向频繁改变,不利于公司的长久发展。因此,CEO的任期越长,越有利于我国环保产业上市公司价值的提升。

再看CEO的教育背景,由表2可知,无论是经管类教育背景还是理工类教育背景,其T检验值都不显著,即CEO是否拥有经管类教育背景或理工类教育背景都对公司价值没有明显影响,因此假设H3和假设H4都不成立。CEO的学历背景对公司价值没有明显影响,其原因可能是CEO管理公司的能力并不取决于学历背景,而是取决于能力,学历并不能决定能力。考虑到我国的特殊国情,许多企业家年轻时没能接受到良好的高等教育,但这并不妨碍他们通过努力奋斗、艰苦创业,创立一批批优秀的、伟大的企业。他们在创业的过程中,通过实践探索企业管理方法,不断地充实自己的知识、提升自己的能力,从失败中汲取教训,从成功中总结经验,最终成为一名优秀的企业管理者。因此,CEO教育背景对我国环保产业上市公司价值的影响并不显著。

五、总 结

本文的主要目的是研究CEO性格特征对中国环保产业上市公司价值的影响,以2008—2014年42家涉及环保概念的A股上市公司作为样本,通过建立随机前沿模型,利用Frontier 4.1软件进行估值分析,得到相应的分析结果。研究结果表明:CEO年龄的增长会增加技术非效率从而降低公司价值,CEO任期的增长会减少技术非效率从而增加公司价值。因此,建议环保类上市公司应当选择年轻的CEO,并且不要频繁更换CEO,这样才能减少技术非效率,从而提升公司的价值。

[1]Battese G E,Coelli T J.A model for technical inefficiency effects in a stochastic frontier production function for panel data [J].Empirical Economics,1995,20(2):325-332.

[2]Bertrand M,Schoar A.Managing with style:the effect of managers on firm policies [J].Quarterly Journal of Economics,2003,118(4):1169-1208.

[3]Barker V L,Mueller G C.CEO characteristics and firm R&D spending [J].Management Science,2002,48(6):782-801.

[4]Malmendier U,Tate G.Who makes acquisitions? CEO overconfidence and the market’s reaction [J].Journal of Financial Economics,2008,89(1):20-43.

[5]Heaton J B.Managerial optimism and corporate finance [J].Financial Management,2002,31(2):33-45.

[6]Malmendier U,Tate G.Does overconfidence affect corporate investment? CEO overconfidence measures revisited [J].European Financial Management,2005,11(5):649-659.

[7]Habib M A,Ljungqvist A.Firm value and managerial incentives [J].Journal of Business,2000,78(6):2053-2093.

[8]袁倩.我国环保产业上市公司效率及其影响因素分析 [D].长沙:中南林业科技大学,2011.

[9]乔岳,周利华.中国电力产业的绩效研究:基于随机前沿模型的分析 [J].山西财经大学学报,2010,32(12):67-73.

[10]何勇.中国银行业的成本效率及影响因素分析:基于随机前沿模型的研究 [J].华中师范大学研究生学报,2014,21(4):141-148.

[11]王阳,漆雁斌.农户生产技术效率差异及影响因素分析:基于随机前沿生产函数与1906家农户微观数据 [J].四川农业大学学报,2014,32(4):462-468.

[12]李亮,赵磊.中国旅游发展效率及其影响因素的实证研究:基于随机前沿分析方法(SFA) [J].经济管理,2013,35(2):124-134.

[13]黄莉芳,黄良文,洪琳琳.基于随机前沿模型的中国生产性服务业技术效率测算及影响因素探讨 [J].数量经济技术经济研究,2011,28(6):120-132.

[14]金怀玉,焦立新.基于DEA的安徽省区域经济发展效率评价 [J].沈阳工业大学学报(社会科学版),2010,3(3):230-235.

[15]李龙会,刘行.上市公司CEO任期与业绩关系的实证研究 [J].会计论坛,2011,10(2):95-105.

[16]许晓明,李金早.CEO任期与企业绩效关系模型探讨 [J].外国经济与管理,2007,29(8):45-57.

[17]陈守明,简涛,王朝霞.CEO任期与R&D强度:年龄和教育层次的影响 [J].科学与科学技术管理,2011,32(6):159-165.

[18]杨青峰.高技术产业地区研发创新效率的决定因素:基于随机前沿模型的实证分析 [J].管理评论,2013,25(6):47-58.

[19]于明超,申俊喜.区域异质性与创新效率:基于随机前沿模型的分析 [J].中国软科学,2010,25(11):182-192.

[20]白俊红,江可申,李婧.应用随机前沿模型评测中国区域研发创新效率 [J].管理世界,2009,25(10):51-61.

(责任编辑:张 璐)

Impact of CEO characters on corporate value of environmental protection industry in China: based on stochastic frontier model

XU Xin-chi, YOU Ying

(College of Management and Economics, Tianjin University, Tianjin 300072, China)

In recent years, the problem of environmental pollution in China has been paid more and more attention by the state, the central government is highly concerned about the environmental issues, and a series of policies are introduced to accelerate the development of environmental protection industry in China.From the perspective of CEO characters of corporations, the impact is studied of CEO personality characteristics on corporation value.The issue is explored as to what kind of CEO is conducive to enhance the corporation value of environmental protection industry.The age, tenure, educational background are selected as the factors that influence the characters of CEO.Frontier 4.1 is used to analyze the impact of the factors on corporation value.Suggestions are provided about how to choose CEO for the corporations of environmental protection industry in China according to it.

environmental protection industry; corporation value; stochastic frontier model; CEO character

2016-03-14

徐欣驰(1993-),男,江西樟树人,硕士生,主要从事资产评估等方面的研究。

14∶42在中国知网优先数字出版。

http://www.cnki.net/kcms/detail/21.1558.C.20160712.1442.010.html

10.7688/j.issn.1674-0823.2016.06.11

F 253.7

A

1674-0823(2016)06-0551-06