2016年我国水稻生产发展报告

2016-12-20郑红明

文/郑红明

2016年我国水稻生产发展报告

文/郑红明

2016年,我国水稻生产继续向好,供给侧改革有所突破,科技水平不断提升,绿色发展理念得到强化,但也面临着产大于需、库存庞大、整体发展水平不高等问题,提质增效,去产能、去库存、降成本、补短板的任务依然艰巨。

一、国内稻谷生产特点

我国水稻播种面积仅次于印度,约占世界水稻种植面积的1/6,占国内粮食种植面积的26.7%。稻谷产量居世界第一,约占世界稻谷总产量的30%,占国内粮食总产量的1/3左右。

(一)稻谷产量继续增长。2004年以来,国内稻谷产量持续增长,实现了“十二连丰”。2015年,我国稻谷播种面积3021.32万公顷,同比减少9.7万公顷,减幅0.32%;平均单产6892.5公斤/公顷,同比增加79.4公斤/公顷,增幅1.17%;产量20824.5万吨,同比增加173.8万吨,增幅0.84%,产量再创历史纪录。

由于政策支持有力,预计2016年稻谷产量仍将增加。国家粮油信息中心10 月份预计,2016 年全国稻谷播种面积为 3054 万公顷,较上年增加 32.7 万公顷,增幅 1.1%。稻谷单位产量为 6.847 吨/公顷,较上年下降 46 公斤/公顷,减幅0.67%。稻谷产量为 20910 万吨,较上年增加 85 万吨,增幅 0.4%。今年稻谷产量预计丰收的主要原因是种植面积增加。由于玉米临时收储政策调整为市场化收购加补贴的新机制,种植收益不确定性增加。而稻谷有政策托底,种植效益稳定。部分农户减少玉米种植面积,改种水稻和大豆等,使水稻种植面积进一步增加,为产量丰收奠定了基础。

(二)稻谷主产区优势更加突出。随着农业种植结构调整,稻谷生产日益向主产区集中,仅黑龙江、江苏、湖南、湖北、江西、四川和安徽七省的面积和产量均占国内六成以上。其中,粳稻种植主要集中在东三省和苏皖,2015年黑龙江和江苏两省的面积和产量占全国粳稻的60%以上。中晚籼稻主要集中在湖南、四川、湖北、江西等省,2015年四省产量合计占全国的55%以上。早籼稻生产主要集中在湖南、江西、广东与广西。2016年,四省区早籼稻种植面积占全国的81.2%,产量占全国的81.9%。

(三)水稻生产新模式蓬勃发展。在政策的激励下,家庭农场和合作社经济快速发展,以大公司+合作社+基地+农户的利益共同体和多方共赢的现代农业发展新模式蓬勃发展。如北大荒米业集团有限公司建立了“统一品种布局、统一供应稻种、统一生资管理、统一栽培模式、统一作业标准”的“五统一”基地管理模式,让8万农户与企业结为命运共同体,使黑龙江垦区成为国际瞩目的现代生态农业示范区。湖北国宝桥米有限公司按照“公司+基地+农户”的模式,实行订单农业,建立了各类原料基地140万亩,并实行“统一供应良种、统一农药化肥、统一技术规程、统一机械收割、统一质量标准”的五统一管理,在基地全面推行标准化生产。江西金佳谷物股份有限公司建立了大规模优质稻、富硒稻及有机稻种植基地90万亩,带动农户18万户,对促进粮食生产、农民增收起到了重要作用。水稻规模化和标准化生产不断提高,主要得益于国家对土地流转的支持。据了解,2008年全国农地流转率为8.6%、2011年升至17.8%,2015年进一步上升至30.4%。

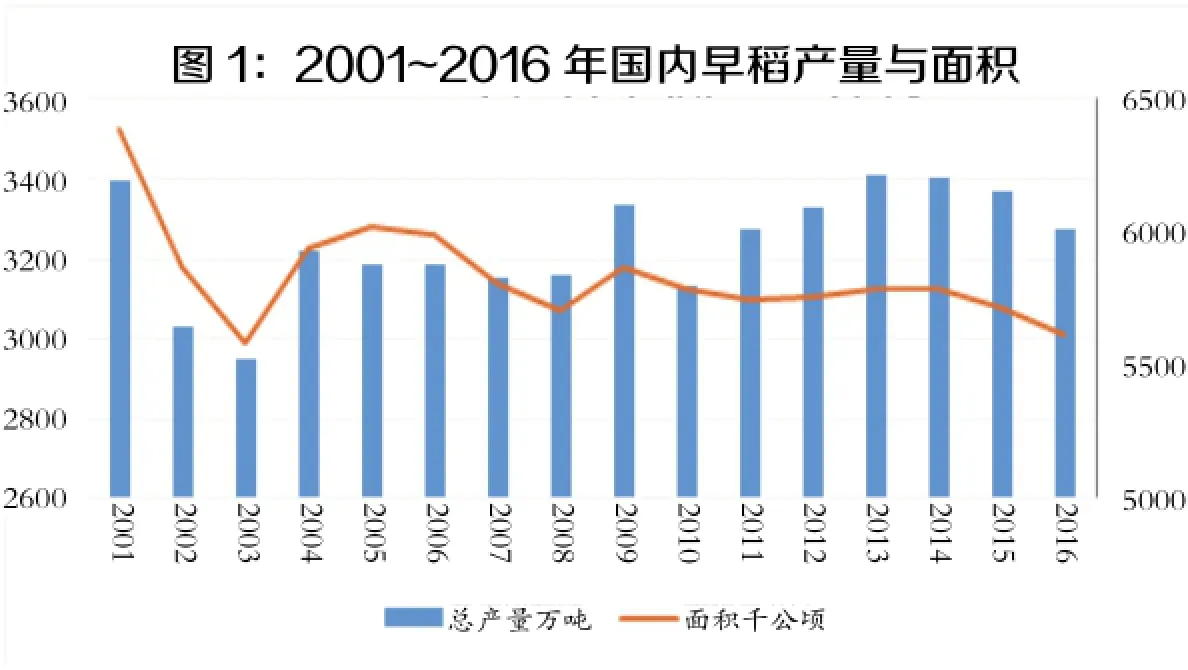

(四)供给侧改革有所突破。虽然稻谷产量连续丰收,产大于需,但稻谷供给侧改革还是取得了一定的突破。一方面,长株潭重金属污染区休耕试点今年启动。试点目标为连年休耕10万亩,实际落实10.18万亩,迈出了南方稻作区供给侧改革的第一步。另一方面,由于市场需求下降,加上国家今年调低了早稻最低收购价,早稻种植面积逐年调减。国家统计局统计,2016年全国早稻播种面积为561.98万公顷,比上年减少1.7%,是近十二年的最低水平。早稻总产量3277.7万吨,同比减少2.7%,是近五年的最低产量。(图1)

由于休耕试点刚刚启动,规模不大,早籼稻在稻谷中占比也较小,当前稻谷供给侧改革成果有限。但只要坚定供给侧改革方向,增加优质稻种植,坚持规模化和标准化生产,稻谷生产必将在更高层次上获得新的平衡。

(五)水稻生产机械化水平继续提高。农村劳动力成本持续上升,土地流转加快,为水稻机械化推广提供了条件。加上各地继续将购机补贴政策向水稻机械倾斜,在示范带动下,我国水稻生产机械化水平继续提高。2015年全国水稻耕种收综合机械化水平预计达77%,较2010年提高54个百分点。其中种植机械化水平超过40%,机耕水平超过95%,机收水平预计超过82%。黑龙江、江苏、湖北等水稻种植大省机收水平均超90%,为我国2020年基本实现水稻生产全程机械化奠定了基础。

另外,稻谷烘干率也大幅提高。据统计,2014年共投入中央财政资金3.2亿元,补贴烘干设备8404台套,较上年增加20%。江西2015年稻谷烘干率达20%,较上年提高8个百分点,并于2016年实现基本覆盖。在人力不足、缺少晒场、经济便利等因素促使下,农户潮粮出售意愿提高,烘干收购在今后将成为常态和趋势。

(六)绿色种植稳步推进。我国农药化肥使用量一直居高不下。2013年农业化肥使用总量为5912万吨,占世界总量的35%。平均单位面积化肥施用量达436.8公斤/公顷,远高于世界平均水平。为推进绿色水稻种植,农业部制定了《到2020年化肥使用量零增长行动方案》和《到2020年农药使用量零增长行动方案》等政策,土壤测定、科学施肥和高效低毒农药等绿色种植技术的应用,提升了农药化肥利用率。2015年,我国水稻、玉米、小麦三大粮食作物化肥利用率为35.2%,较2005年提高7.2个百分点,比2013年提高2.2个百分点。我国农业面源污染治理效果开始显现。按照农业部测算,相当于少用100万吨尿素,减少向环境排放氮47.8万吨,为农民节省投入约18亿元。

二、稻谷收购量继续增加

自最低收购价格政策实行以来,我国稻谷收购基本分为三块:一是以大米加工、经营企业为主体的市场化收购,二是各级储备稻谷收购,三是以中储粮系统为主的托市收购。当市场收购价格高于最低收购价格时,稻谷收购以大米加工和经营企业等市场主体为主;市场稻谷收购价格低于最低收购价格时,稻谷收购以国有粮食收储企业为主。

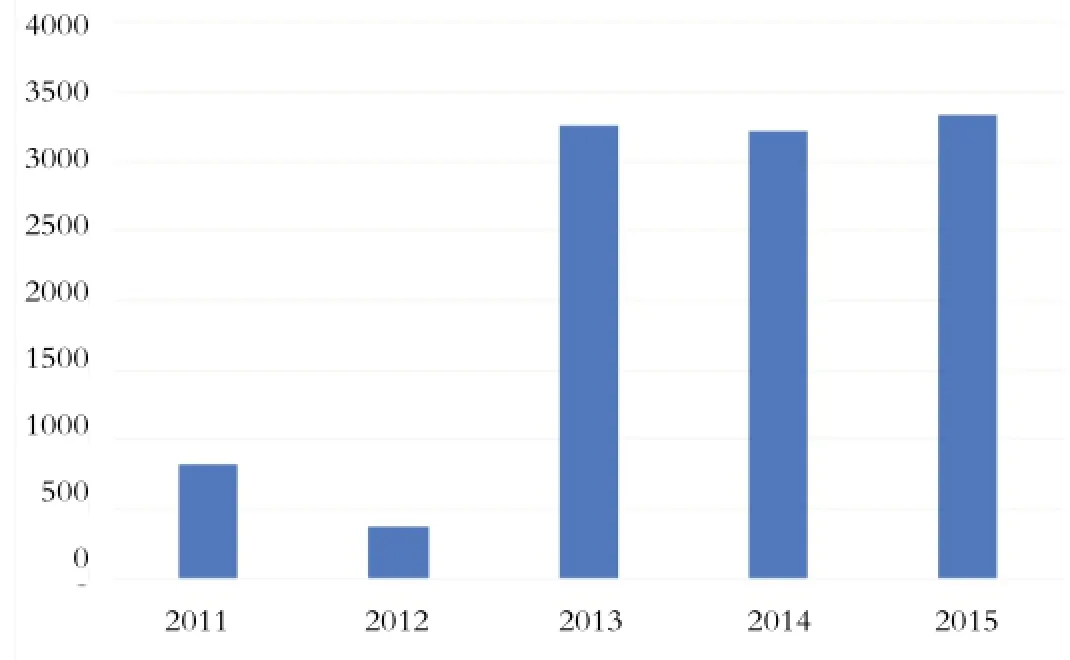

2011年以前主要以市场化收购为主,储备轮换补库为补充(2008年曾全面启动临储收购)。2011年以后,尤其是2013年以来,随着稻谷生产的连续丰收,最低收购价预案启动已成常态。截至2016年2月底,中储粮累计组织完成2015年度中晚稻托市收购3033万吨,同比增加8%。有9个省启动中晚稻托市收购,共收购中晚籼稻1019万吨,粳稻2014万吨。加上早稻托市收购302万吨,托市收购合计达3335万吨,再创托市收购新高,连续三年在3000万吨以上。

2011年以来的稻谷托市收购中,2011年和2012年分别收购临储粳稻823万吨、382万吨。2013年至2015年托市收购分别为3261万吨,3226万吨,3335万吨。五年累计收购11027万吨。其中早稻1288万吨、中晚籼稻3324万吨、粳稻6415万吨。(图2)

今年4月5日国家发布了2016年《小麦和稻谷最低收购价执行预案》,较上年提前一个多月。执行预案的收购主体在上年基础上增加了中航工业、农垦集团所属企业及有关地方骨干企业。新季早籼稻上市后,江西、安徽、湖南、湖北四省启动了早籼稻托市收购预案。截至9月30日,主产区各类粮食企业累计收购早籼稻858万吨,同比增加66万吨。收购托市早籼稻约260万吨,同比下降42万吨。其中江西130万吨,湖南120万吨。农户出售潮粮增多、部分主产区早稻质量下降等因素是今年早稻托市收购减少的原因。

2016年9月23日起中晚稻最低收购价执行预案率先在湖北启动,安徽、四川、河南、黑龙江和辽宁先后于9月26日、27日、10月8日和10日启动预案,江苏于11日启动了预案,10月24日,江西、湖南也启动了托市收购预案。至此,除广西与吉林外,中晚稻主产区已全部启动最低收购价执行预案。

图2:2011~2015年我国稻谷托市收购量(万吨)

三、我国稻米供需继续宽松

2015年,我国稻谷产量为20824.5万吨,进口大米335万吨,折合稻谷约508万吨(按出米率66%计算,下同),供应总量21332.5万吨。国家粮油信息中心预计,2015/2016年度国内稻谷总消费量18300万吨,出口大米28.6万吨,折合稻谷43万吨,需求合计18343万吨。2015/2016年度,我国稻米供需平衡有余,当年结余2989.5万吨,期末库存量继续增加。

国家粮油信息中心预计2016年我国稻谷产量为20910万吨,进口折合稻谷350万吨,稻谷总供应量为21260万吨。预计国内稻谷总消费量约18511万吨,出口80万吨,总需求量约18591万吨。预计2016/2017全国稻谷结余量为2669万吨,较上年度有所减少,但仍居高位。

四、水稻生产发展趋势

(一)优质水稻、生态水稻种植面临发展机遇。我国普通水稻产量大,压库严重。而人们对优质米的需求却持续增加。同时,优质稻价格高,可以在产量适当减少的情况下让农户不减收,甚至增收,利于推进供给侧改革。而土壤测定、科学施肥等水稻种植技术为推进生态水稻种植提供了条件。按照农业部规划,到2020年,我国将实现测土配方施肥技术推广覆盖率90%以上,这将给优质水稻、生态水稻的种植营造良好的环境。另外,稻田综合种养促进了稻、渔、田的绿色、高效、生态发展,比单一种稻纯利润高3倍,甚至10倍以上,也为水稻生产模式提供了新思路。据初步统计,2016年全国稻田综合种养应用面积达1200万亩,未来发展空间较大。

(二)水稻生产向规模化、订单化发展。水稻规模化种植有利于推广机械化生产和标准化生产,有利于实行配方施肥和农药喷洒,以减少污染,提高品质,降低成本,提高效率,并可建立追溯体系,让老百姓吃上放心米。目前水稻规模化种植条件已成熟。一是耕地流转加快,为规模化生产提供了土地条件;二是劳动力不足和成本上升,利于推广水稻机械化生产;三是优质稻需求不断增加,需要实行标准化种植,而订单生产方式可以稳固农企双方的权利义务。近年来我国水稻订单面积持续增加,反过来又促进了水稻的规模化生产。

(三)水稻机械化直播前景广阔。水稻直播机械化技术作为一项轻简栽培技术,具有省工省力、缩短生育期、增产增效的优势,十分有利于规模化生产。2015年,我国水稻机械化直播面积仅为300多万亩。与全国4.5亿亩水稻的种植面积相比,几乎可以忽略不计。主要原因是以前我国南方双季稻地区,两季水稻之间茬口太紧,早稻播早了,可能遇到低温,晚稻播晚了,又可能遇上寒露风,所以机械化直播的风险加大。目前,我国中稻与一季稻播种面积已占全部面积的近2/3,未来面积继续增长的可能性仍较大,这为实行机械化直播提供了有利的条件。在人口红利不再的背景下,机械化直播正吸引越来越多的种植户,前景非常广阔。

(四)水稻单产有望继续提高。

依靠单产的提高,我国在稻谷面积较上世纪减少的情况下实现了产量十二连增。2015年,我国水稻单产为6.89吨/公顷,较2003年增加13.7%,但仍有提升空间。2012年,美国、澳大利亚水稻单产分别为每公顷7.5吨、10.1吨,较我国同期分别高出15.4%和55.4%。如单产赶上美国的水平,即使面积有所下降,我国稻谷总产仍将会迈上新的台阶。

(五)稻谷产量或达阶段性高峰。当前玉米已取消临储收购政策,而稻谷最低收购价政策仍在实施,农户种植水稻热情提高。只要水稻扶持政策没有实质性变化,预计我国稻谷仍有增产可能。在确保谷物基本自给,口粮绝对安全的方针下,稻谷最低收购价政策仍将实施。目前小麦最低收购价已经公布,价格继续与上年保持一致,预计明年稻谷最低收购价将继续实施,且价格与上年持稳的可能性较大。在种植玉米收益不稳,风险增大的情况下,预计明后年旱改田的趋势仍将延续。因此,明后年稻谷种植面积预计仍将增加,产量仍有创纪录的可能。

但是,我国稻谷供应压力已十分巨大,未来产量小幅下降也不意外。首先,稻谷产量已十二连增,不可能永远持续增产。其次,随着优质稻种植比例增加,即使面积不变,稻谷总产也将降低。第三,耕地轮作和休耕的推广将会减少水稻种植面积,导致产量下降。目前供给侧改革正持续发力,未来调整稻谷最低收购价也有可能。最大可能是在下调最低收购价后,给予生产者相应的补贴。如最低收购价每吨下调200-300元,并按照近三年稻谷平均单产给予农户相应补贴。则农户种植收益不会受损,而普通稻与优质稻价差将拉大,利于优质稻推广。另外,托市价如下调,国内稻米价格将回落,利于调整稻谷与玉米等的比价关系,增强大米竞争力,减少进口,增加出口,加快去库存,促进大米加工业的健康发展。

(六)稻谷烘干业迎来重大机遇。通过宣传和典型示范带动,稻谷烘干已被广大农户和企业所接受。随着我国烘干机的设备制造水平快速提升,农户自有晒场严重不足,劳动力成本大幅上涨,加上政府对粮食烘干设备补贴力度加大,稻谷烘干业迎来了发展的春天。据农业部预测,我国机械烘干粮食占总产量的比例将从2016年的20.33%增加到2020年的32.33%,市场前景十分诱人。潮粮收购价格低,收购潮粮进行烘干,既可以降低收购成本,又能赚取烘干费。同时,烘干稻谷水分均匀,利于保管,可谓一举多得。企业应抓住机遇,积极参与,分享行业成长果实。

(作者单位:浙江省衢州市粮食收储有限责任公司)