我国碳交易市场价格周期及其波动性特征分析

2016-12-20郭白滢周任远

郭白滢,周任远

(1.华东师范大学 经济学院,上海 200241;2.上海财经大学 国际工商管理学院;3.上海开放大学 经济管理学院,上海 200433)

我国碳交易市场价格周期及其波动性特征分析

郭白滢1,周任远2,3

(1.华东师范大学 经济学院,上海 200241;2.上海财经大学 国际工商管理学院;3.上海开放大学 经济管理学院,上海 200433)

碳排放权交易是我国利用市场机制应对气候变化的主要途径之一。碳交易价格水平及其波动情况是碳市场机制设计合理性的直接反映。文章对我国碳交易市场价格的周期及其波动特征进行分析发现:我国各个碳交易试点在履约期内价格变化具有相似的季节性特征,并且机构和个人投资者的引入对于市场活跃度的提高具有显著作用。文章对于碳交易价格变化规律的探索可以作为制定市场价格波动平抑政策和设计碳金融产品的依据,并且可以为全国性碳市场制度设计提供借鉴。

碳市场交易机制;价格波动特征;碳金融

0 引言

目前,碳排放权交易(以下简称碳交易)已经成为世界各国利用市场机制积极应对气候变化的主要途径之一。欧盟、美国、韩国以及日本等地区和国家在本世纪初就相继建立了国家间和区域性的碳交易市场,其运行实践证明了碳排放权交易可以有效的控制区域碳排放总量并降低减排成本。为了更好的对接国际碳交易市场,并且使我国温室气体排放控制从单纯依靠行政手段逐渐向更多地依靠市场力量的转化,“十二五规划纲要”明确提出我国要逐步建立碳排放权交易市场。为此,国家发改委于2011年10月批准建立北京、天津、上海、深圳、广东、湖北和重庆七个碳交易试点,期望通过试点的运行探索碳交易市场机制及其运行规律,为之后全国性碳交易市场的建立积累必要的经验。

以上七个碳交易试点于2013年6月18日到2014年6月19日之间先后启动交易。交易试点主要采取免费分发配额基础上自主公开或协议交易的方式,市场交易主体包括控排企业、机构投资者以及个人投资者,交易的标的为碳排放配额与CCER(China Certified Emission Reduction,中国核证自愿减排量)。到目前为止,尽管从总体来看各交易试点的运行情况良好并且有效的实现了对于本区域控排总量增长的控制,但是在交易过程中依然存在着很多亟待解决的问题,例如交易总体不活跃、成交价格波动较大以及成交量在整个履约周期分布严重不均等问题,这些问题都需要在全国碳交易市场设计中予以考虑并解决。

从已有的文献来看,碳交易市场的相关研究还比较少,尤其是国内对于碳交易市场价格的研究,其中包括碳交易价格的影响因素、形成机制以及波动规律等问题的研究。在目前的市场条件下,我们尤其需要对于碳交易市场价格的变动规律进行深入的研究,因为这是现有碳市场机制设计合理性和有效性的直接反应,这方面的研究可以为今后全国碳交易市场的机制设计和管理制度完善奠定基础,也为碳金融创新提供直接依据。因此,本文将依据现有各交易试点的运行情况对于我国碳交易市场价格的变动规律进行探讨,主要分析碳交易市场价格的周期和波动特征,从交易方式、市场结构以及交易行为等方面研究目前价格变化特征形成的主要原因,并为碳金融产品设计以及全国性碳交易市场制度设计提供建议。

1 我国碳交易市场价格周期及其趋势描述

我们基于全国七个碳交易试点的交易数据对于我国碳交易市场价格的变化规律和特征进行分析。其中,北京、深圳、上海、重庆和天津的交易数据来自于各交易所官方网站,湖北和广州的数据来自于其官方公告。

1.1 我国碳交易市场价格波动的总体特征

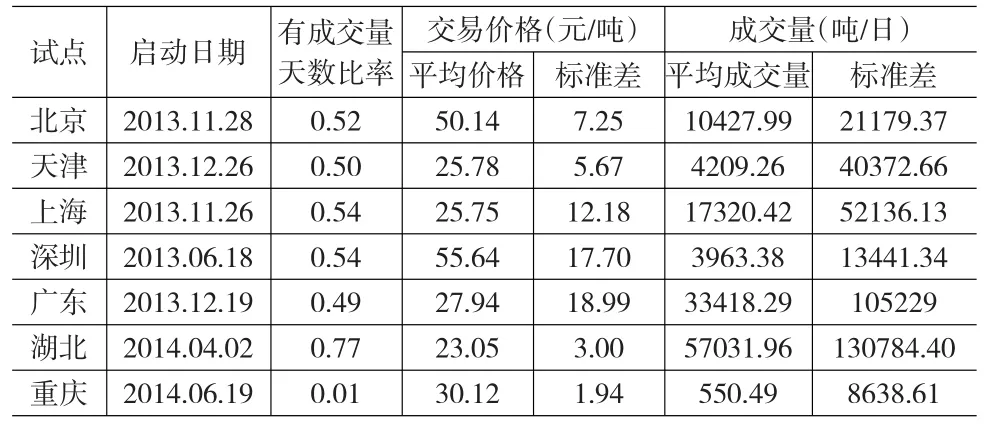

截至目前为止,全国七个碳交易试点共纳入控排企事业单位2000多家,年发放配额总量12亿吨二氧化碳,累计排放配额交易量超过4000万吨,累计成交金额超过10亿元。各交易试点从各自交易启动开始到2016年7月21日的成交价格和成交量的描述性统计结果如表1所示。

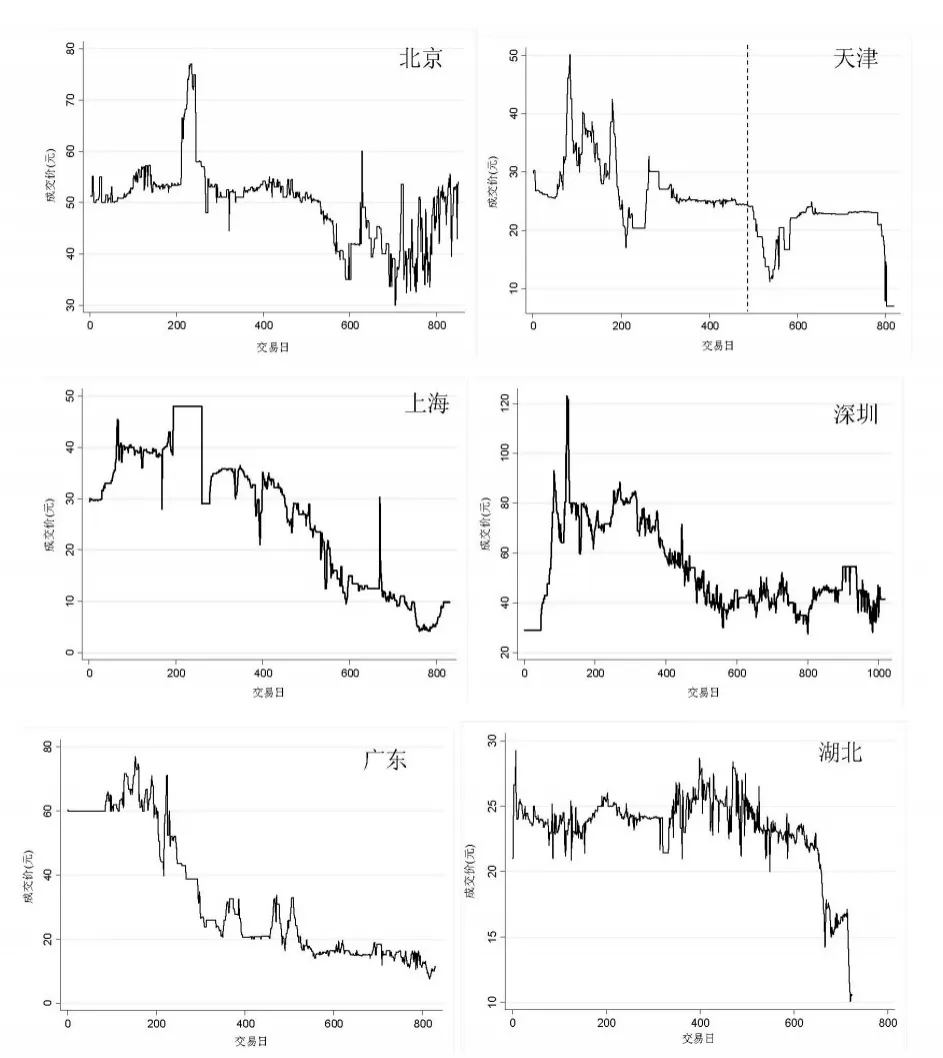

我们用有成交量的天数占总交易天数的比例来简单表示各碳交易试点市场的整体活跃度。在统计区间内,七个交易试点的总体活跃程度差异显著,其中最为活跃的是湖北,而重庆的活跃度最低,其他试点的活跃程度相当;交易试点的日平均成交价格水平也存在较大差异,其中最高的为深圳(55.64元/吨),最低的为湖北(23.05元/吨);从价格的波动幅度来看,深圳和广东成交价格的波动幅度较大,重庆最小;成交量方面,湖北的日平均成交量远远高于其他试点。各个交易试点的日成交量波动均较大,这主要是因为各交易试点的成交量在交易活跃期和非活跃期分布具有非常大的差异。北京、天津、上海和深圳等六个交易试点的碳交易价格变化如图1所示(由于重庆有交易量的天数过于少,在前200个交易日中只有两天有交易量,我们暂时不考虑重庆碳市场的情况)。

表1 各碳交易试点的成交价格与成交量情况

图1 各碳交易试点的成交价格变化情况

从图1可以看到,各试点碳交易价格的总水平和波动性具有较大的差异。在履约期内各交易试点的价格变化趋势具有较为相似的季节性特征,以下我们对于碳交易价格变化的季节性特征以及波动特征进行深入的分析。

1.2 我国碳交易履约期内价格变化的季节性特征

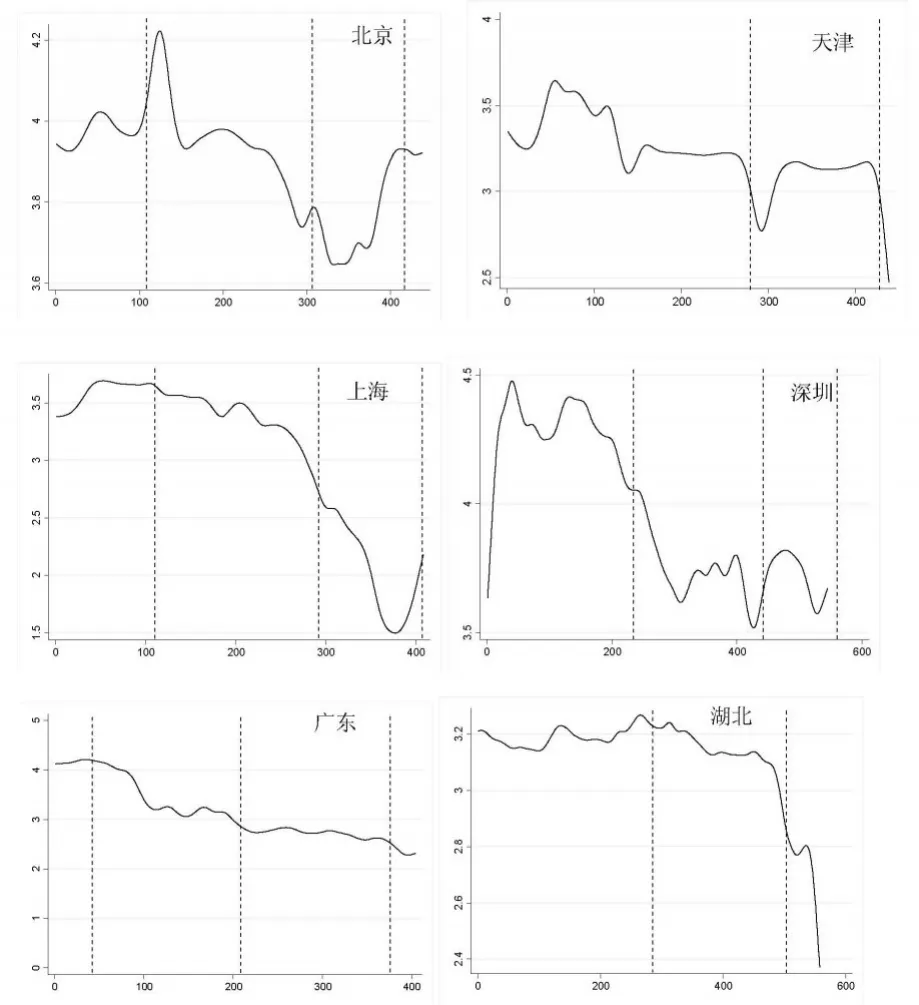

为了突出市场价格的季节变化特征,我们选取了各碳排放交易试点有成交量的交易日的价格作为样本。我们用HP滤波法将北京、天津、上海、深圳、广东和湖北六个碳交易试点碳交易价格的波动进行了分解(分解为趋势成分与波动成分),其中的趋势成分如图2所示,其中的虚线表示履约截止日期,两条虚线之间为一个履约周期。

图2 各碳交易试点履约期内碳交易成交价格波动的趋势成分

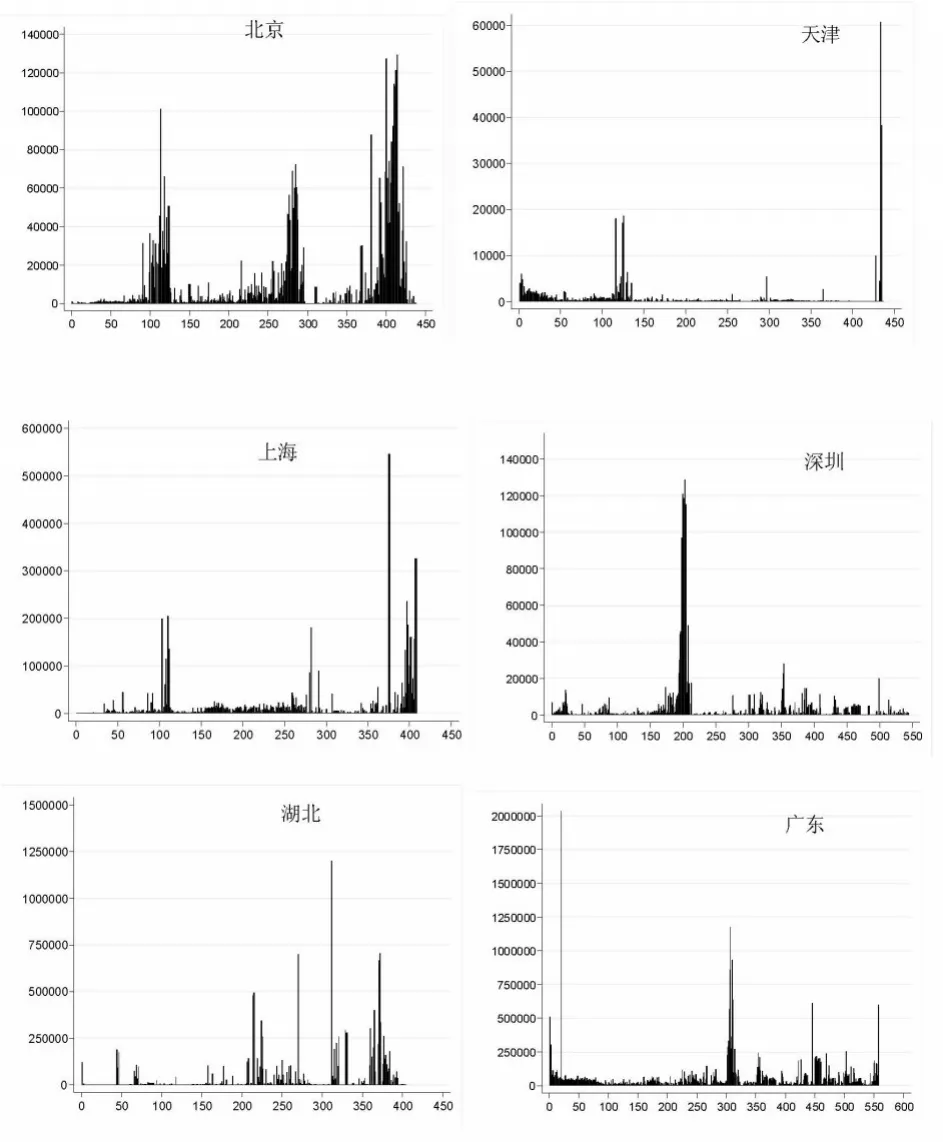

从图2可以看到,六个交易试点的履约期虽然长度以及交易价格总水平不尽相同,但是在履约期内碳交易价格变化的总体趋势依然呈现出相似的季节性特征。由于广东在首个履约期内有交易量的天数较少(在119个交易日中只有53天有成交量),我们暂时不考虑。这样,如果忽略价格水平,一个典型的履约期内碳交易市场价格的变化趋势可以分成四个阶段:第一个阶段,交易启动期。在碳交易市场启动以后,控排企业根据自身超额碳排放量(预计碳排放配额需求减去已分配的碳排放配额)在市场中对头寸进行调整,随着时间的推移越来越多的企业从观望价格走势到参与到配额交易中来,交易价格随着市场交易量的增加而相应的逐渐攀升,最终达到履约期的第一个峰值。从图3各交易试点的交易量变化可以看到,首个交易量的峰值与首个价格的峰值是相重合的;第二个阶段,平稳交易期。在这个阶段,经过前一个阶段交易的活跃期,参与交易企业的数量和交易量逐渐下行并保持平稳发展,价格也从之前的峰值回落,并且进入一个平稳发展的时期,上海和深圳这两个试点价格变化在这个阶段表现得最为明显;第三个阶段,履约冲刺期。随着履约截止日期的临近和对未履约企业处罚规定的出台,一些仍有排放量缺口的企业集中开始交易,这时成交量和价格都开始大幅提升,双双达到整个履约期的又一个顶峰。而且这个峰值往往超过了前一个交易启动期的峰值,各个交易试点不断刷新单日成交量和成交额的最高纪录;第四阶段,履约截止临近期。这时,大部分企业的排放缺口经过前一个阶段集中交易已经弥合,部分企业继续对头寸进行小幅的调整,总交易量开始逐渐回落,一些企业放弃了通过市场获得足够的排放配额的机会。

图3 各碳交易点日交易量变化

2 我国碳交易收益率波动及其风险水平

鉴于数据的平稳性以及广泛适用性,我们采用各交易所日成交均价的对数之差来表示各交易市场的日收益率:

2.1 各交易所收益率序列的描述性统计

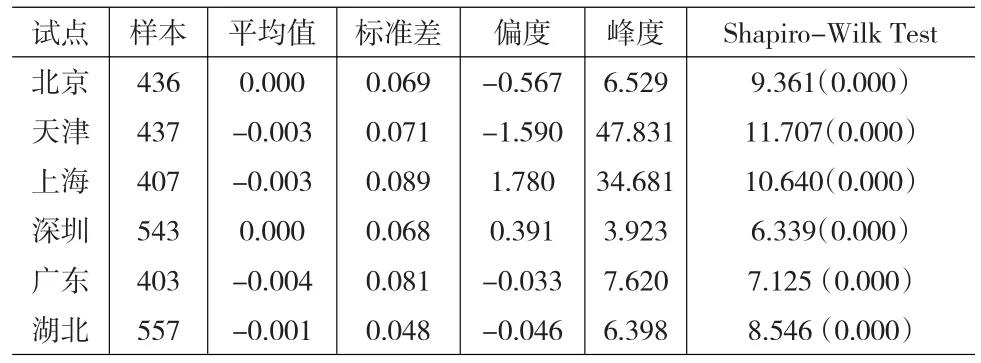

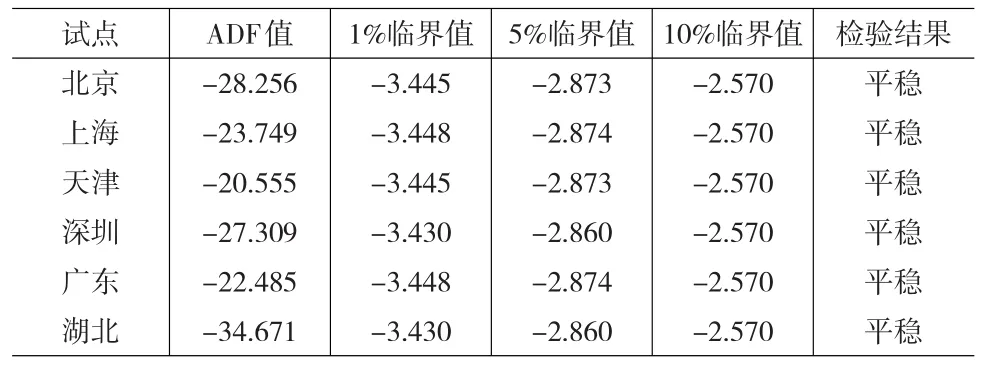

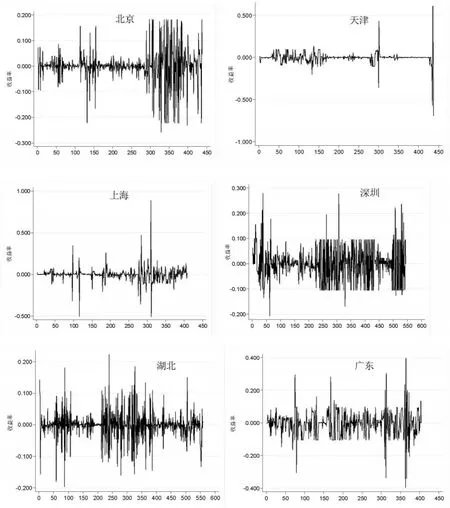

表2和表3是北京、上海、天津、深圳、广东和湖北各交易试点日收益率的描述性统计以及平稳性检验结果。图4是各试点收益率的时间变动图。这里,我们同样筛除了没有交易量的交易日。

表2 各交易试点日收益率的描述性统计

表3 各交易试点日收益率序列的平稳性检验

图4 各碳交易试点收益率趋势图

从表3和图4中可以看到,各交易所的日收益率的均值接近0;大幅波动和小幅波动具有明显的“聚集”现象,即存在ARCH效应;各交易试点日收益率的峰度都大于3,而上海和天津的峰度要远远高于其他试点,说明这两个试点收益率分布相比其他试点更加集中;从分布的偏度来看,各试点的偏度均较小,即收益率分布基本对称;而且,各试点收益率分布均显著异于正态分布。因此,可以说各交易试点日收益率的分布呈现出显著非正态的“尖峰厚尾”的特征。此外,根据ADF检验的结果,各交易试点日收益率时间序列都是平稳的。

2.2 各交易试点收益率的波动特征

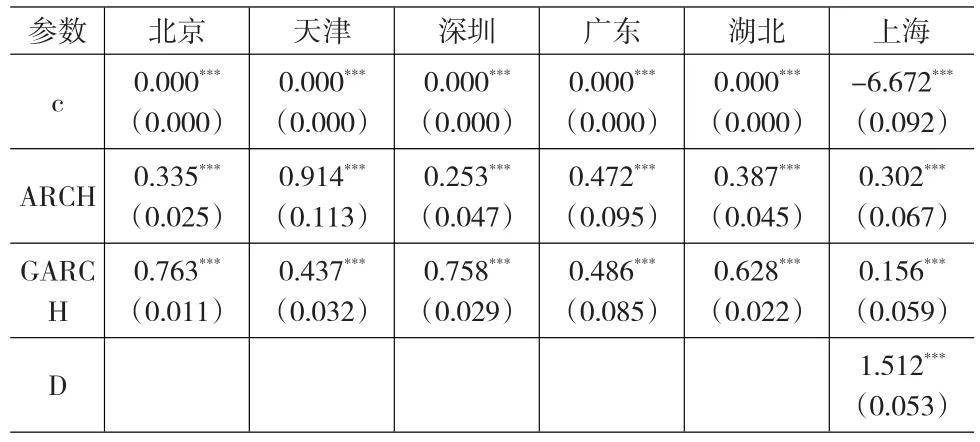

以下我们用GARCH模型来进一步分析各交易试点收益率的波动特征。我们对上述各试点的收益率时间序列条件方差方程选取GARCH(1,1)模型,模型的参数估计如表4所示。

表4 各交易试点收益率GARCH模型参数估计结果

从表4可以看到,北京、深圳、天津、湖北和广东5个交易试点日收益率时间序列的ARCH项和GARCH项都是非常显著的,这说明这些试点日收益率均明显受到外部冲击和之前波动的影响。

根据图4,在首个履约期前后,上海碳交易价格的波动出现了结构性的变化,因此我们在收益率序列的条件异方差方程中引入了虚拟变量D,回归结果如表4最后一列所示。可以发现,在首个履约期后,上海碳交易价格的波动明显增大了。对于碳市场来说,市场价格的波动性是与市场的活跃程度紧密相关。对于目前的碳交易市场,市场主体的构成和规模是影响交易活跃程度的重要因素。因为,机构和个人投资者相比排控企业在交易中更加活跃,同时市场规模的增加提高了成交的概率。在首个履约期内上海在这两个方面明显落后于其他试点,这造成了在首个履约期交易整体不活跃。在首个履约期之后,上海碳交易的成交量波动也发生了明显的变化,相比首个履约期,之后的日成交量的分布更加均匀和平稳,这代表了碳交易市场相比之前更加活跃,市场的定价功能发挥的更加充分。我们认为这种价格和交易量结构性变化的原因主要来自两个方面:其一,市场结构的变化。自2014年9月3日后,上海环境能源交易所引入了机构和个人交易者(其他试点在交易启动时都允许机构和个人投资者的参与),这使交易者的数量得到了较大幅度的提升,他们也逐渐成为重要的市场交易参与者。前期交易价格的大幅波动成为了机构和个人投资者参与市场交易的重要激励;其二,排控企业的学习效应。经过了首个履约期,排控企业对于履约和交易流程更加熟悉,其他试点对于未履约企业的处罚以及履约冲刺期交易价格的冲高使排控企业认识到尽早调整头寸的重要性。

3 结论与政策建议

碳交易是利用市场机制应对气候变化的主要途径之一,其价格变化是碳市场制度设计与管理有效性的直接反映。本文通过对各交易试点运行一年多来的价格变化分析,发现我国碳交易价格变化表现出以下的特征:(1)在首个履约期内,各交易试点的价格变化呈现出相似的季节性特征。一个典型的履约期可以分为四个阶段:交易启动期、平稳交易期、履约冲刺期和履约截止临近期。交易价格在交易启动期和履约冲刺期分别达到了峰值,同时伴随着交易量的峰值的出现。这种季节性特征是由市场主体(主要是排控单位)的行为和心理决定的。但是总体看来,交易不够活跃,交易价格波动较大。(2)北京、天津、深圳、广东和湖北交易试点的成交价格波动具有明显的ARCH效应,即大幅波动和小幅波动的集聚现象,日收益率波动受到外部冲击的影响,并且具有长期记忆效应。(3)上海碳交易价格波动在履约前后发生了结构性的变化。在履约期后,碳交易价格的波动性明显提升,这主要是由机构和个人投资者的引入扩大了市场容量以及企业对于交易需求的提升造成的。

我国建立全国性碳交易市场已经被提上了日程,2015年是全国碳交易市场准备的关键一年,其中一项关键的工作就是根据碳试点的运行情况,探索碳交易的市场规律,将各试点的经验纳入到全国碳市场的制度设计和日常管理中来。根据目前各个碳交易试点的运行情况,在建立全国碳交易市场过程中需要在以下方面有所突破。

第一,继续扩大碳交易市场的规模。目前,我国碳市场的规模还比较小,这是造成成交价格波动大以及成交量在交易活跃期和非活跃期分布严重不均的主要原因,这一方面限制了市场定价功能的发挥,另一方面也使市场对于排放总量的控制作用有限。因此,在构建全国性碳交易市场过程中,要在现有会员单位的基础上扩大市场的规模。此外,机构和个人交易者的参与可以明显提高市场的活跃度,提高市场的有效性。

第二,引入碳金融。碳排放权价格的大幅波动会给参与交易的排放企业造成过重的成本负担以及风险控制和管理的难度。通过碳金融产品对企业分配获得的配额和自主开发获得的核证减排量(CCER)等原始碳资产进行资源配置,可以帮助企业更好地规避价格风险,发现收益机遇并实现碳资产保值增值。目前,碳期货市场的构建已经成为各个试点下一步工作的重点。

第三,产品的多元化。目前,碳交易市场活跃度较低的另一个原因就是产品的单一化。这远远不能满足企业对于期限和风险管理的需求,降低了碳市场的流动性和有效性。因此,在扩大碳交易市场规模的同时还要积极的进行交易品种的开发。

[1]Lennox J A,Nieuwkoop R V.Output-based Allocations and Revenue Recycling:Implications for the New Zealand Emissions Trading Scheme[J].Energy Policy,2010(38).

[2]Feng Z H,Zou L L,Wei Y M.Carbon Price Volatility:Evidence from EU ETS[J].Applied Energy,2011(88).

[3]陆岷峰,杨亮.成长链金融原理推导与发展研究[J].华侨大学学报(哲学社会科学版),2016,(2).

[4]王鑫,滕飞.中国碳市场免费配额发放政策的行业影响[J].中国人口·资源与环境,2015,(2).

[5]崔连标,范英,朱磊,毕清华,张毅.碳排放交易对实现我国十二五减排目标的成本节约效应研究[J].中国管理科学,2013,(2).

(责任编辑/浩 天)

F205

A

1002-6487(2016)21-0154-04

上海哲学社会科学规划课题(2013EGL005)

郭白滢(1982—),男,内蒙古呼和浩特人,博士,讲师,研究方向:网络经济与量化投资。

周任远(1981—),男,安徽铜陵人,博士研究生,讲师,研究方向:机制设计。