货币政策对股票市场流动性影响的实证检验

2016-12-20耿中元

耿中元,王 曦

(1.浙江财经大学a.金融学院;b.财富管理与量化投资协同创新中心,杭州 310018;2.哈尔滨工业大学 管理学院,哈尔滨 150001)

货币政策对股票市场流动性影响的实证检验

耿中元1a,b,2,王 曦2

(1.浙江财经大学a.金融学院;b.财富管理与量化投资协同创新中心,杭州 310018;2.哈尔滨工业大学 管理学院,哈尔滨 150001)

文章从货币政策中介目标角度出发,从理论和实证两方面探究货币政策对股票市场流动性的影响。在分析货币供应量及利率对股市流动性影响机制的基础上,以上证A股为研究对象,利用格兰杰因果检验、VAR模型、脉冲响应分析、方差分解等方法对货币政策中介目标如何影响股市的流动性进行了实证检验。实证结果表明:货币供应量M1、M2及利率会对股市流动性产生一定的影响,M2及7天银行间同业拆借利率对其影响更为明显。股市收益率等其他控制变量也会对股市流动性产生较大影响。

货币政策中介目标;货币供应量;利率;股市流动性

0 引言

货币政策作为一国调节经济的重要手段,不仅可以对宏观目标进行调控,同时也会对股票市场产生重大的影响。一方面,货币政策如货币供应量或利率的变化,将会打破原有的市场均衡,使投资者对他们的资产组合重新加以调整;另一方面,货币政策将会导致实体经济发生变化,进而影响股票的基本面和投资者的信心,最终对股市产生影响。货币政策对股市的流动性也产生一定的影响,这种影响引起了多方的关注。在运转正常的股票市场中,流动性往往可以决定流动性风险的高低和交易成本的大小。不仅如此,股市的流动性还会通过影响市场的均衡价格,进而影响市场的效率。由此可见,好的股市流动性可以保证市场价格的稳定和有效,对于股票市场的健康发展有着重要意义。

综观国内外相关研究,尽管国内外学者在货币政策对股票市场流动性影响方面取得了一定的成果,但是大多处于探讨阶段,所用方法和所得结论也都较为零散,并没有形成较为完整的研究。由此可见,从理论上和实证上探讨货币政策对于股市流动性的影响,对于国家货币政策调控、股票市场健康发展以及协助投资者更好地防控股市风险等方面都有一定的现实意义。

1 货币政策中介目标对股市流动性的影响机制

1.1 货币供应量对股市流动性的影响机制

一般来说,货币供应量的增加将增加股市的流动性。货币供应量对股市流动性的影响包含一个市场的自我调整过程。一方面,当某一时点的货币供应量增大,进入股市的货币资产增加,这往往会导致股票的需求增加以及预期收益的提高,导致股市流动性上升;另一方面,当股票价格上升到一定程度后,随着股票风险性的提高,股市流动性随之下降,达到一个新的平衡[1]。货币供应量一般有三个层次:M0、M1、M2,一般来说M1、M2常被视为我国货币政策中介目标在货币供应量方面的代表。M1主要指现金加上企业等单位在银行的活期存款,是流动性及活跃度最高的资金。M2主要包括M1加上定期存款等长期投资,而这一部分长期投资是否进入股票市场往往是造成股市流动性变化的原因[2]。因而可以推测,由于M1、M2具有不同的性质和构成,对股票市场流动性的影响也不同。

1.2 利率对股市流动性的影响机制

与货币供应量相比,利率对于股票市场流动性的影响机理相对复杂。利率会从多个角度来影响股市流动性。一方面,利率的变化会直接影响不同金融产品的收益,进而导致投资者投资偏好的变化。例如,当利率下降导致债券收益下降时,投资者往往倾向从债券市场转向股票市场,使股市资金流入增多,收益率提高,进而提高股市的流动性。与此同时,利率作为企业的融资成本,利率下降会降低上市公司融资成本,进而提高上市公司盈利预期,使得企业股价上涨,刺激股市流动性的提高[3]。从另一方面来说,作为宏观经济的一项重要指标,往往代表着我国宏观经济的发展预期。一般情况下,利率下降代表市场需要通过刺激生产消费来增加市场流动资金,可能给投资者带来正面的市场预期,进而使股市上涨,流动性增强。然而,也有一些理论认为利率下降是宏观经济低迷的反映,投资者在这种情况下会选择相对保守的投资方式,导致股市低迷,流动性降低[4]。因此,利率调整对股市流动性的影响存在着正反两方面的作用,具体的影响还需要结合实证结果进行进一步的讨论。

2 实证检验

2.1 变量选择和数据说明

本文涉及的主要变量包括货币政策变量、股市流动性变量和控制变量。货币政策中介目标变量选用了货币供应量M1、M2的增长率、7天期银行间同业拆借利率及一年期定期存款利率作为货币政策的代理变量。

对于股市流动性变量,本文分别选用了正反两方面衡量股市流动性的指标变量来衡量股市的流动性。首先,本文选取上证A股换手率为第一个衡量股市流动性的指标,用TU表示。在非流动性指标方面,本文运用Amihud关于非流动性指标的构建方法,构建非流动性指标[5]。

Amihud(2002)的流动性度量指标为:

其中,ILLIDiy为股票i在y年的日均非流动性为股票i在y年d日收益的绝对值,VOLDiyd为相应的成交额,Diy为股票年交易天数[6]。本文选取了上证A股1996年1月到2014年12月的日度数据,并且用算数平均的方法和移动平均方法计算市场的月非流动性指标,用ILLIQ1表示。

此外,运用换手率代替Amihud非流动性指标中的成交量来构建另一个非流动性指标,用ILLIQ2表示。构建指标:

在控制变量方面,为了有效分析货币政策对股市流动性的影响,需要对影响股市流动性的其他非货币政策因素予以考虑,本文将上证A股的月收益率MR及居民消费者价格指数CPI作为控制变量[7]。同时,选取国内社会消费品零售总额同比增长率TRSCG作为另一控制变量[8]。

在进行数据处理时,对大部分变量直接取其原始数据,对M1、M2及社会消费品零售总额取其12个月增长率,即同比增长率。对于一些存在明显季节特征的变量,本文在建立模型之前对这些时间序列数据进行了季节调整,排除了季节性因素的影响。本文所有变量数据均为月度数据,考虑到相关变量的可获取时间,数据时间跨度从1996年1月至2014年12月,包括248个月度数据,数据来源于国泰安、锐思及wind数据库。

2.2 格兰杰因果检验

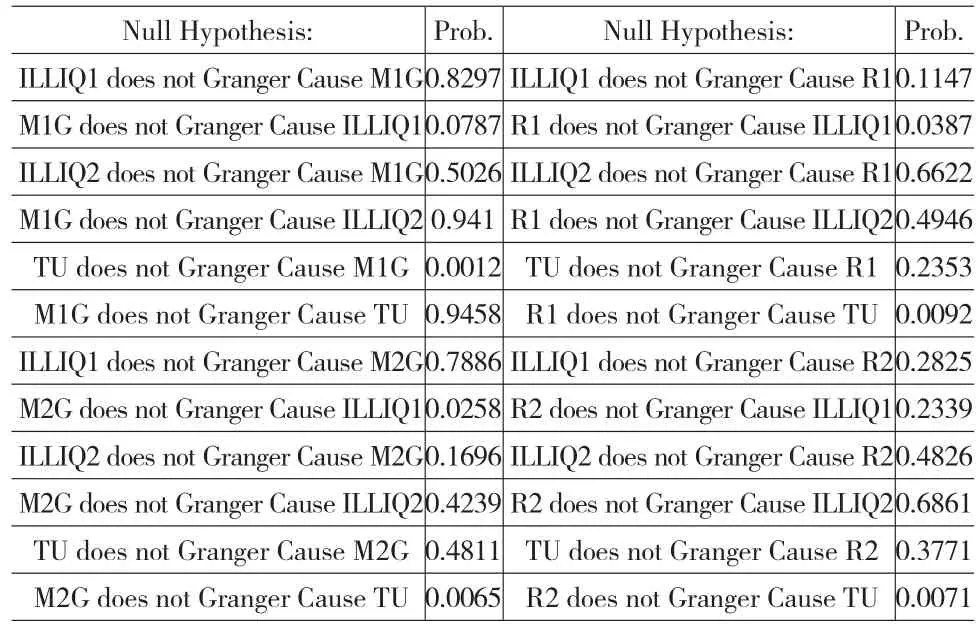

本文在研究货币政策对股市流动性影响的过程中,采用了目前广泛使用的VAR模型。在利用VAR模型进行实证检验前,先将所选变量进行了单位根检验。由单位根检验的结果可知,所选取的变量均为平稳序列,可以用VAR模型来进行分析。为了进一步探讨货币政策对股市流动性的影响,需要对货币政策变量和流动性变量进行格兰杰因果关系检验,变量滞后一阶的格兰杰因果关系检验结果,具体如表1所示。

表1 格兰杰因果检验结果

格兰杰因果检验结果表明:部分货币政策中介目标变量与股市(非)流动性指标间存在相互作用关系。在货币政策中介指标方面,在1%的显著性水平下,M2G、R1及R2不是TU的格兰杰原因的假设全部被拒绝,在5%的显著性水平下,M2G不是ILLIQ1的格兰杰原因的假设被拒绝,R1不是ILLIQ1的格兰杰原因的假设被拒绝。在10%的显著性水平下,M1G不是ILLIQ1的格兰杰原因的假设被拒绝。格兰杰因果关系检验表明,货币政策对股市的流动性具有一定的影响。

2.3 脉冲响应分析

要想更好地通过VAR模型得出结论,可以观察系统的脉冲响应函数和方差分解。一般情况下,脉冲响应函数及方差分解会受到方程顺序的影响。根据前人研究结果,将货币供应中介变量放在最前面,控制变量放在中间,股市(非)流动性指标放在最后[9]。由于本文主要研究货币政策对股市流动性的影响,下面主要侧重分析股市(非)流动性指标对货币政策中介目标变量冲击的脉冲响应函数。

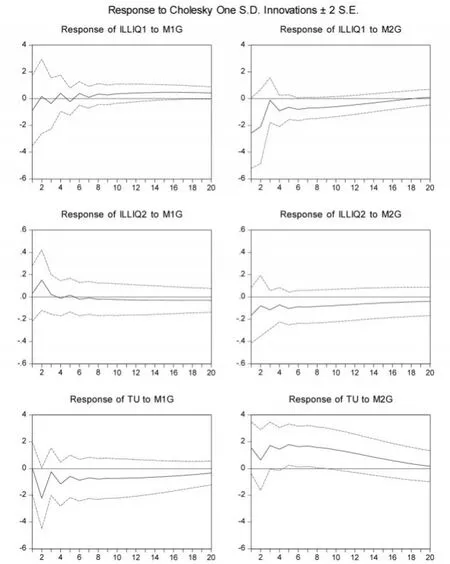

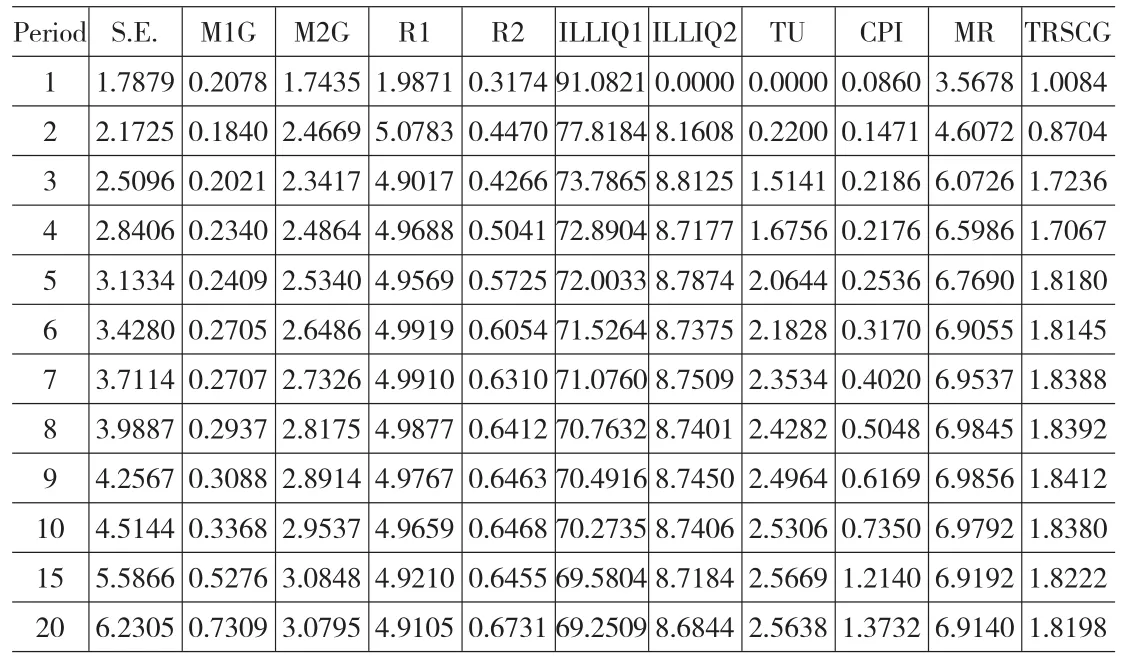

图1 股市流动性指标对M1G、M2G的脉冲响应结果

从图1可以看出不同股票市场(非)流动性指标对M1、M2增量的脉冲响应结果。整体来看,M1对股市流动性的冲击并不显著,在第2期左右存在一个较小的负向冲击,但在第3期开始便明显减弱。相比之下,M2对股票市场流动性的影响则更为明显。从第1期开始,M2的增长便对ILLIQ1及ILLIQ2产生一个明显的负向冲击,而对TU产生一个明显的正向冲击,且影响周期更长。可以发现,尽管同时作为货币供应量的中介目标,M1和M2对股市流动性的影响却不尽相同,这可能是由于M1和M2自身特征不同所导致。M2与M1的差额主要用于长期投资。M2的增加是社会及投资者财富增加的反映,如果这部分资金能够主动进入股市,则增加市场流动性。

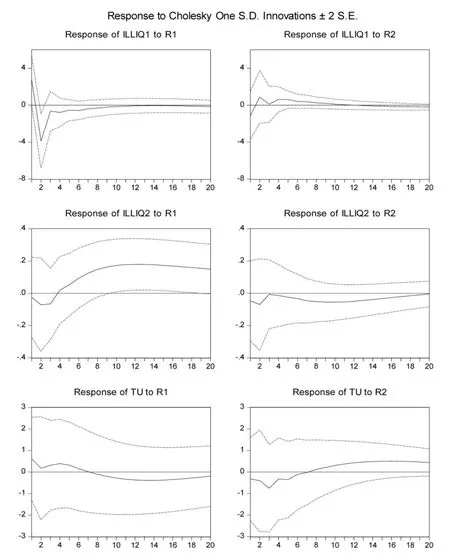

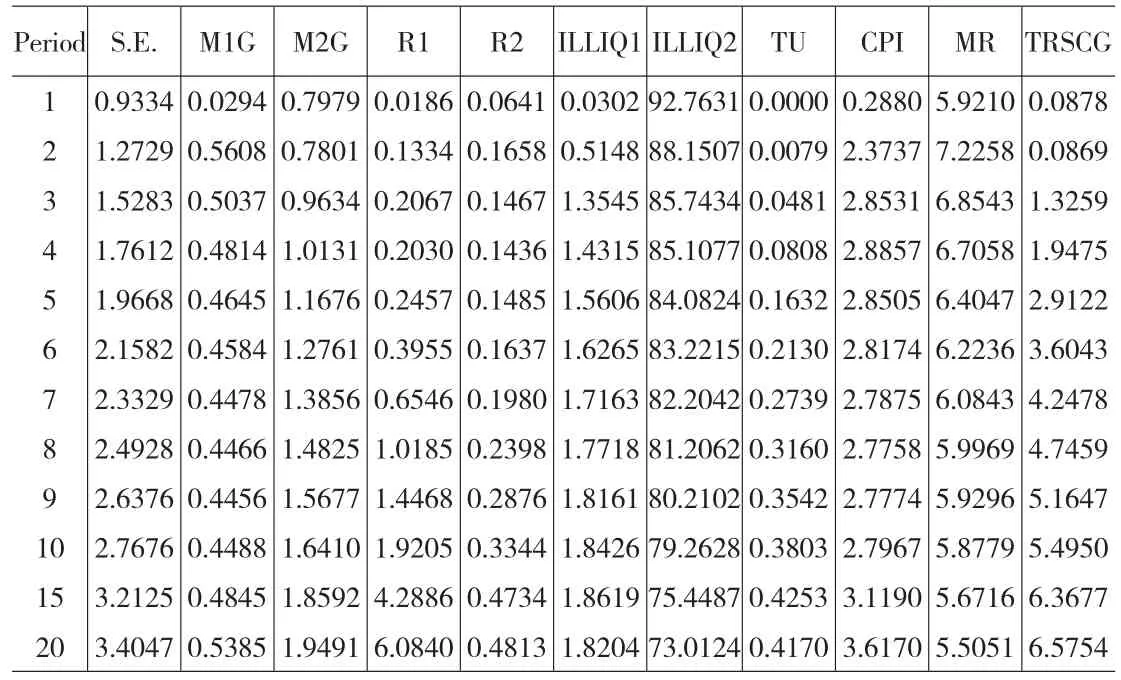

图2 股市流动性指标对R1、R2的脉冲响应结果

从图2可以看到不同股票市场(非)流动性指标对利率的脉冲响应结果。作为7天银行间同业拆借利率,R1在前期会对非流动性指标ILLIQ1及ILLIQ2产生负向冲击,而对市场换手率TU产生一个正向冲击。然而,在一定时期后,冲击发生反向变化并在此后逐渐趋近于零。相比之下,一年期定期存款利率则对股市流动性没有较为规律的影响。

整体来看,作为货币政策的中介目标,货币供应量相比于利率对于股市流动性的影响更为明显,尤其是广义货币供应量M2,对股市流动性有着较为明显的正向关系。而7天银行间同业拆借利率R1作为普遍认为的市场化最好的利率,对于股市的流动性也存在一定的影响。

2.4 方差分解

本文主要列出了三个衡量股市非流动性指标的方差分解结果。

由表2对非流动性指标ILLIQ1方差分解结果可知,其自身对方差贡献度最大,其次分别为市场收益率MR、7天银行间同业拆借利率R1和广义货币供应增长率M2G。随着期数的增加,其自身的方差贡献度逐渐减弱,市场收益率MR的贡献度逐渐提高,M2G贡献度也出现小幅度提升。

表2 非流动性指标ILLIQ1的方差分解结果

由表3对非流动性指标ILLIQ2方差分解结果可知,ILLIQ2的方差分解结果趋势与ILLIQ1基本相同,同样是其自身对方差贡献度最大,其次分别为市场收益率MR,广义货币供应增量M2G和社会消费品零售总额同比增长率TRSCG。与ILLIQ1不同的是,随着期数的增加,在其自身的方差贡献度逐渐减弱的同时,市场收益率MR的贡献度出现先增后减的趋势,而TRSCG的贡献度有较为明显的提升。截止第20期时,M2G对ILLIQ2方差贡献度达到1.95%,R1对ILLIQ2方差贡献度达到6.08%。

表3 非流动性指标ILLIQ2的方差分解结果

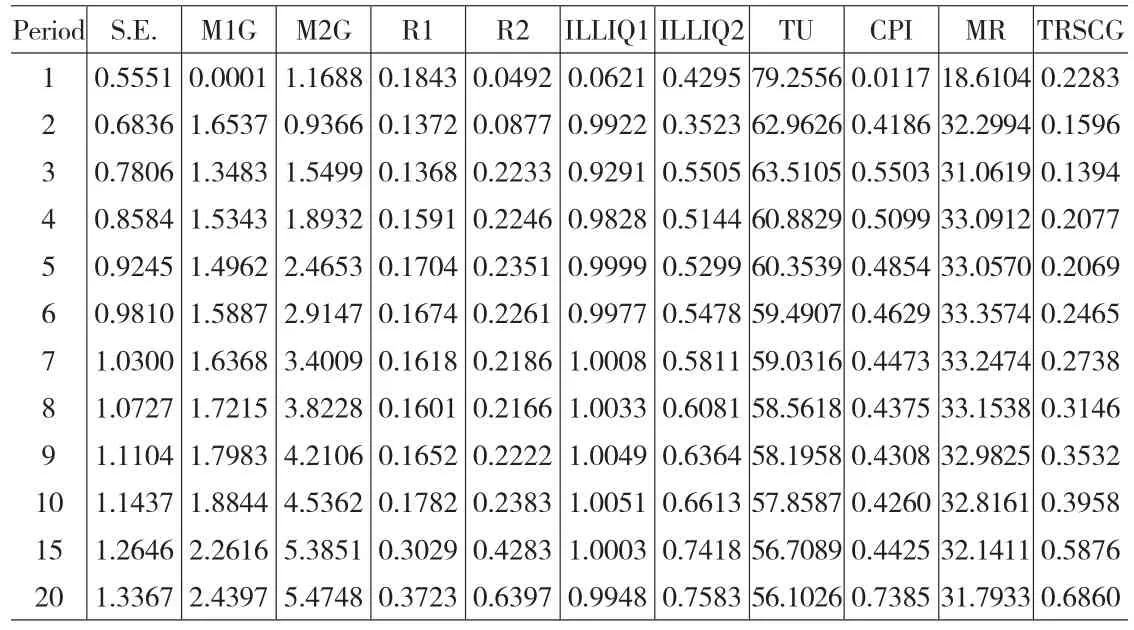

由表4对股市流动性指标TU的方差分解结果可知,各变量对股市流动性指标TU的方差贡献度趋势与前两个非流动性指标基本相似,不同的是狭义货币增长率M1G贡献度相对提高,而市场收益率MR对市场换手率TU的贡献度更是大幅度上升,在第1期就高达18.61%,在第10期时已高达32.81%。

表4 流动性指标TU的方差分解结果

通过对三个股市(非)流动性指标的方差分解结果分析可知,这三个指标的方差变动仍主要是自身造成的,随后的三个主要原因分别是市场收益率MR、广义货币供应增长率M2G和7天银行间同业拆借利率R1,其中市场收益率MR占比最大。控制变量CPI对股市(非)流动性指标的贡献度很小。在货币政策中介目标中,M2G和R1对股市流动性相对影响较大,这也和本文之前得到的脉冲响应的结果一致。综上可以发现:即使货币政策和其他宏观变量会对股市流动性产生一定的影响,但是市场收益率仍是影响股市流动性的重要指标。这也反映了即使宏观经济政策某种程度上会影响股市流动性,股市的收益率仍是投资者更为关注的内容。

3 结论

本文从理论和实证两个角度探究了货币政策中介目标对股票市场流动性的影响。从理论上看,货币供应量的增长一般会带来股市流动性的增加,但是由于M1、M2的构成不同,对股市流动性的影响也可能存在差异。利率对于股市流动性的影响则存在着正反两方面的作用。对上证A股市场进行的实证分析结果表明:中介目标视角下的货币政策会对股市流动性产生一定的影响。在货币供应量方面,M1的增长量对股市流动性影响并不显著,而M2的增长则会对股市流动性带来较为明显的正向冲击。在利率方面,相较于一年期定期存款利率R2,市场化程度更高的7天银行间同业拆借利率R1会对股市流动性产生更为明显的影响,但是这种影响也会随着时间的推移而减弱。在货币政策的中介目标中,广义货币供应量M2及7天银行间同业拆借利率R1对股市流动性变化的贡献度更大。

[1]彭小林,龚仰树.货币流动性对股票市场流动性的影响研究[J].上海财经大学学报,2012,(14).

[2]王明涛,何浔丽.货币政策与股票市场流动性风险—来自中国股票市场的经验证据[J].上海金融,2010,(12).

[3]张志强,俞明轩.利率调整对股市影响的理论分析[J].财经问题研究,2012,(7).

[4]张子夜.利率调整对中国股票市场影响的实证分析[J].统计教育, 2009,(11).

[5]Amihud Y,Mendelson H.Asset Pricing and the Bid-ask Spread[J]. Journal of Economics,1986,(17).

[6]Amihud,Y.Illiquidityand Stock Returns:Cross-section and Time-series Effects[J].Journal of Financial Markets,2002,(5).

[7]苏刚.货币政策对股市流动性的影响分析[J].东北财经大学学报,2014,(3).

[8]方舟,倪玉娟,庄金良.货币政策冲击对股票市场流动性的影响—基于Markov区制转换VAR模型的实证研究[J].金融研究,2011, (7).

[9]Chordia T,Roll R,Subrahm A.Commonality in Liquidity[J].Journal of Financial Economics,2000,(56).

(责任编辑/刘柳青)

F822.2

A

1002-6487(2016)21-0146-04

国家自然科学基金资助项目(71103048)

耿中元(1978—),男,黑龙江甘南人,博士后,副教授,研究方向:货币政策。

王 曦(1989—),女,黑龙江哈尔滨人,硕士研究生,研究方向:货币政策、股票市场。