福建自贸区建设海峡并购交易中心的构想a

2016-12-19曾维翰

曾维翰

(海峡股权交易中心,福建福州,350003)

福建自贸区建设海峡并购交易中心的构想a

曾维翰

(海峡股权交易中心,福建福州,350003)

在分析福建自贸区建设海峡并购交易中心的必要性和可行性的基础上,对福州和厦门的综合条件进行评估。结果表明,在福建自贸区建设海峡并购交易中心是必要且可行的,且福州的建设条件优于厦门。福建可在福建自贸区福州片区加快设立海峡并购交易中心,以并购交易为手段,以资本运作为纽带,加速资源和资本市场化配置,带动产业转型升级。同时,利用并购交易中心的聚集效应和桥梁纽带作用,促进海峡两岸企业并购交易和中国资本到“海丝”沿线国家和地区的投资和并购活动,推进两岸经济融合和“一带一路”国家战略实施。

福建自贸区;并购交易中心;资本市场;两岸经济融合

近年来,在“一带一路”战略实施、国企改革推进、制度环境利好政策以及企业结构调整等因素的促进下,中国并购市场呈现高速增长态势。2015年,中国并购交易总量9420起,同比上升37%,交易总金额7340亿美元,同比增长84%,交易活跃度与规模量双创新高。b数据来源于普华永道2016年1月发布的《2015年中国企业并购市场回顾与2016年展望》。作为海西区的主要组成部分,福建的本地企业并购需求日益旺盛。然而,较之于中国并购市场最为活跃的北京、上海、广州和江浙地区,福建投资银行、会计师事务所、律师事务所等并购市场中介服务机构发展相对落后,一定程度制约了福建并购市场发展。因此,建设并购交易平台,提升企业并购市场环境,弥补福建并购市场中介服务机构相对落后的短板,对繁荣和活跃海西区并购市场,助推福建自贸试验区和21世纪海上丝绸之路核心区建设,促进福建产业转型升级和经济社会发展具有重要意义。

一、建设海峡并购交易中心的必要性

(一)有利于完善海西区并购交易市场体系

美国并购交易市场的长期活跃和繁荣,与其成熟的投资银行、会计师事务所、律师事务所等中介服务机构支持是分不开的。作为国内并购交易活动最为活跃的北京、上海、广州和江浙地区,并购交易发展除与当地经济快速发展、投资环境不断优化等因素有关外,[1]137与这些地区并购交易中介服务机构相对成熟是分不开的。作为中国经济新的增长极,海西区的并购交易中介服务机构发展较之北京、上海、广州和江浙地区相对比较落后。因此,加快发展海西区并购交易中介服务机构成为当务之急。并购交易中心的设立将积极促进海西区并购交易业务中介服务机构发展。通过并购交易中心平台形成的集聚效应,集聚各层次资本板块的金融机构,如券商、银行、保险、基金、第三方金融服务公司等,以及律师事务所、会计师事务所、税务师事务所、资产评估机构等专业中介机构,形成一个崭新的并购市场的金融生态圈。同时,利用第三方资源,提供更加专业的并购信息咨询服务,降低并购风险,实现并购交易共赢。此外,并购交易中心设立有利于规范并购交易市场,保障并购交易市场健康发展。利用并购交易中心系统和完善的服务体系,增强企业在并购交易过程中的风险评估和风险管理能力,通过规范、监督整个并购交易行为和流程,最终做到防范和控制并购相关风险,提高并购重组的成功率。

(二)有利于拓宽企业并购融资渠道

随着近年来中国并购市场的繁荣,企业并购融资需求大幅增长。2007—2011年,企业并购融资额从769.4亿美元上涨至21541.1亿美元,涨幅超过2.3倍。[2]24然而,较之欧美发达国家,中国企业并购交易大部分仍以内源融资为主,银行贷款、股权融资、债券融资等融资方式应用相对较少。作为仅次于自有资金融资的并购融资渠道,银行贷款目前大都限于非上市企业并购活动。当前股权融资应用种类单一,且应用范围有限,主要是普通股,应用于上市公司并购活动,优先股、股票支付融资应用比较少,混合融资方式和特殊融资方式则应用更为少见。[2]24此外,中国不同种类企业的并购融资方式差异明显,如国有大型企业、上市公司因制度、资产规模等因素,较之广大中小微企业、绩效较差企业相在获得并购融资方面具有显著的优势,后者通常很难获得并购资金。从美国并购交易市场来看,其成熟的多层次资本市场体系为其在全球资源配置和跨国并购中保持最大规模、最强竞争力和最高市场效率提供了充分保障。[3]目前,中国多层次资本市场还处于初级阶段,特别是作为服务中小微企业的“新三板”和区域性股权市场刚刚起步,无法有效满足中国非上市企业特别是中小微企业并购交易融资需求。并购交易中心的设立将有效拓宽企业特别是中小微企业并购融资渠道,促进海西区企业并购活动的发展。

(三)有利于促进地方产业转型升级和经济发展

福建省作为中国东部沿海后发地区,传统产业占比较高,新兴产业、现代农业、服务业发展相对滞后,加之企业总体规模偏小,竞争力偏弱,产业结构亟待调整和升级。同时,产业创新能力不足,相关行业缺少核心技术,重点产业集聚配套不强、专业配套协作体系缺乏,制约了产业整体发展水平。习近平总书记2014年来闽考察时强调,建设新福建,要强化产业支撑,优化产业结构,大力推进产业优化升级。因此,建设并购交易中心有利于引导企业通过并购合作的方式获得快速发展,扩大企业规模和市场份额,开发新市场和新业务,获得规模效益和协同效应,增强企业市场竞争力。同时也有利于以市场化方式引导民间资本合理进入并购市场,促进中国经济结构调整、产业升级和行业整合,为经济增长方式转变提供有力的资金支持,促进国民经济又好又快发展。

(四)有利于推动“一带一路”和福建自贸区战略实施

“一带一路”、自贸区国家战略的实施和丝路基金、金砖国家开发银行、亚投行的设立,将有效促进中国企业对“一带一路”沿线国家和地区,特别是东南亚国家和地区的投资和并购活动。福建作为国家支持建设的21世纪海上丝绸之路核心区和第二批实验自贸区,建设并购交易中心,将积极促进中国企业开展海外并购活动,促进中国资本“走出去”和国际资本“引进来”,使福建成为境内外资本并购交易的重要“桥头堡”。一方面,该平台通过为跨境并购提供挂牌、交易、中介等服务,为“一带一路”战略保架护航;另一方面,福建是古老海上丝绸之路的发源点和21世纪海上丝绸之路的起点,在福建设立并购交易中心,还可以成为宣传“一带一路”的重要切入点,坚定国际社会对“一带一路”战略的信心。可以说,设立并购交易中心既是中华民族复兴梦的重要体系,也是继金砖银行、亚投行、丝路基金后服务“一带一路”战略的又一金融创新举措,具有极强的政治内涵。

(五)有利于以经促政推动两岸和平统一

推进祖国和平统一是实现中华民族伟大复兴中国梦的重要内容。随着两岸经贸往来日益扩大,两岸企业并购和产业整合的发展态势愈加明显。一方面,设立并购交易中心将有效推动台资企业与台资企业、台资企业与大陆企业以及台湾企业与大陆企业之间的并购活动,进而促进台商赴大陆投资和大陆台资企业转型升级、做大做强。同时,设立并购交易中心也将推动大陆资本并购台湾企业,改变两岸企业并购不对称的态势,实现两岸产业更加优势互补、两岸经济更加融合繁荣、两岸关系更加紧密合作的“你中有我、我中有你”的新局面,进而推动两岸和平统一。另一方面,并购交易中心设立不仅能为两岸企业联手走向国际市场创造条件,而且能为两岸并购业界合作提供平台。两岸企业和并购交易业界可进一步整合资源,取长补短,促进企业“出海”并购、开拓国际市场,实现企业国际化和中华民族伟大复兴的中国梦。

二、建设海峡并购交易中心的可行性

(一)海峡两岸企业并购需求旺盛,有设立并购交易平台的需求

近年来,随着海峡两岸并购市场的活络和福建企业转型升级加快,福建企业并购自主性和活跃性不断提高,并购交易数量和规模不断提升。2009—2012年,福建省各类企业发生并购重组215宗,其中上市公司和外资公司发生并购均近百宗。[4]2014年,福建辖区(不含厦门)共有19家次上市公司停牌公告并实施并购重组,涉及金额148.55亿元。c“去年闽有19家次上市公司并购重组涉及148.55亿”,人民网福建频道http://fj.people.com.cn/n/2015/0601/c234960-25082403.html。

与此同时,台资企业对并购需求也日益旺盛。一方面,越来越多台商以直接并购大陆企业的方式投资大陆;[1]138另一方面,大陆台资企业急需通过企业并购方式,实现转型升级和扩大生产规模。此外,随着福建自贸区和21世纪海上丝绸之路核心区建设的推进,越来越多包括福建企业在内的大陆企业希望通过企业并购的方式寻求国际先进技术、管理经验和市场。因此,迫切需要在福建设立并购交易中心,完善海西区并购交易生态环境,促进海峡两岸企业并购交易,服务福建自贸区对台合作以及“一带一路”企业“走出去”和“引进来”,助推福建自贸区和21世纪海上丝绸之路核心区建设。

(二)政策支持保障为并购交易平台建设奠定良好的运作条件

国家层面上,企业并购重组已上升为国家战略。为满足企业并购重组需求,国家出台多项政策举措,助推中国并购交易市场发展。2014年3月,国务院出台《关于进一步优化企业兼并重组市场环境的意见》,通过简政放权、金融支持、财税政策、产业引导、体制机制完善等多项政策,为企业兼并重组营造良好的市场环境。同年7月,证监会发布《上市公司重大资产重组管理办法》和《上市公司收购管理办法》,取消除借壳上市之外的重大资产重组行政审批,作为适应当前国民经济“转方式、调结构”战略调整的重要举措,对促进上市公司并购重组具有重要意义。

地方层面上,福建省近年来出台了一系列扶持政策支持企业并购重组。如《关于加快推进重点行业企业兼并重组九条措施的通知》《关于支持龙头企业加快发展促进工业稳定增长七条措施的通知》《关于促进工业创新转型稳定增长十条措施的通知》《福建省人民政府关于进一步推动企业兼并重组若干措施的通知》等政策文件相继印发,从财税、金融、审批、土地收益等方面促进企业开展并购交易活动。

(三)福建具有建设并购交易中心的独特优势

一是优越的区位优势。福建地处东南沿海,与台湾隔海相望,是大陆台商投资相对集中的省份之一。同时,福建是古代海上丝绸之路的发源地,又是21世纪海上丝绸之路的起点,在“一带一路”建设中具有重要的战略地位。

二是良好的经济基础和旺盛的并购需求。2015年福建省实现地区生产总值(GDP)25979.82亿元,同比增长9%,第一产业、第二产业比例略有下降,第三产业比例持续上升。随着产业结构不断优化调整,企业为求长期发展具有强烈的并购需求和愿望。

三是健康的金融市场环境。近年来,福建金融市场环境不断改善。特别是作为海西区龙头的福州、厦门,企业并购交易中介服务机构发展相对成熟,有商业银行、投资银行、证券公司、信托公司、会计事务所、律师事务所、资产评估公司等门类齐全的金融服务机构和中介服务机构。

四是国家多重政策支持。福建不但具有对台先行先试的政策优势,而且是国家第二批实验自贸区省份和国家“一带一路”确定的两大核心区之一。

三、福州、厦门建设海峡并购交易中心综合条件评估

福州、厦门是福建最重要的两个城市,又同被纳入福建自贸试验区建设,在建设并购交易中心上各有优劣,很难从定性的角度判断哪个城市更适合建并购交易中心。因此,为论证并购交易中心建设城市,运用熵值法和灰色关联分析法对两地建设并购交易中心的综合条件进行评估。

(一)并购交易中心建设条件的指标评估体系

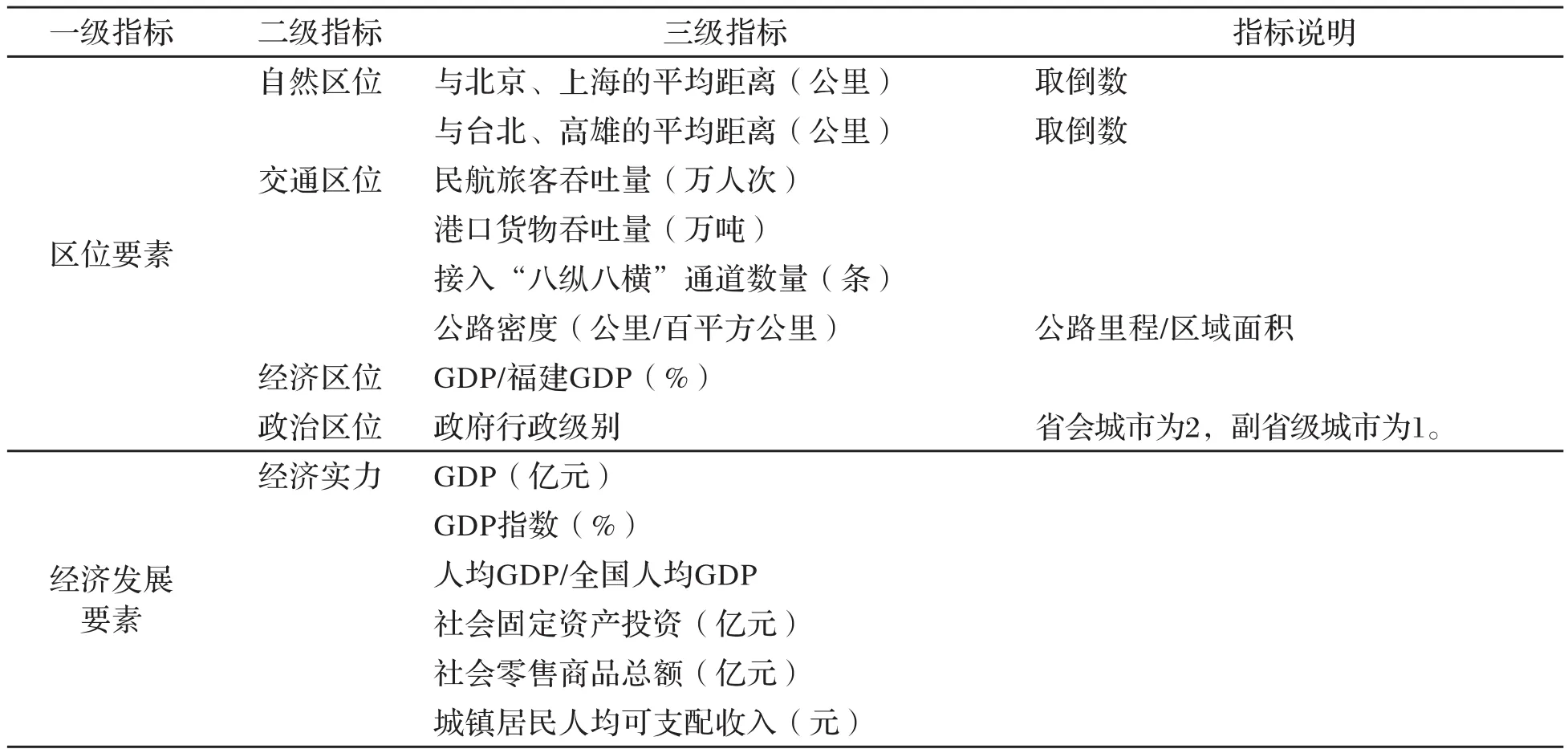

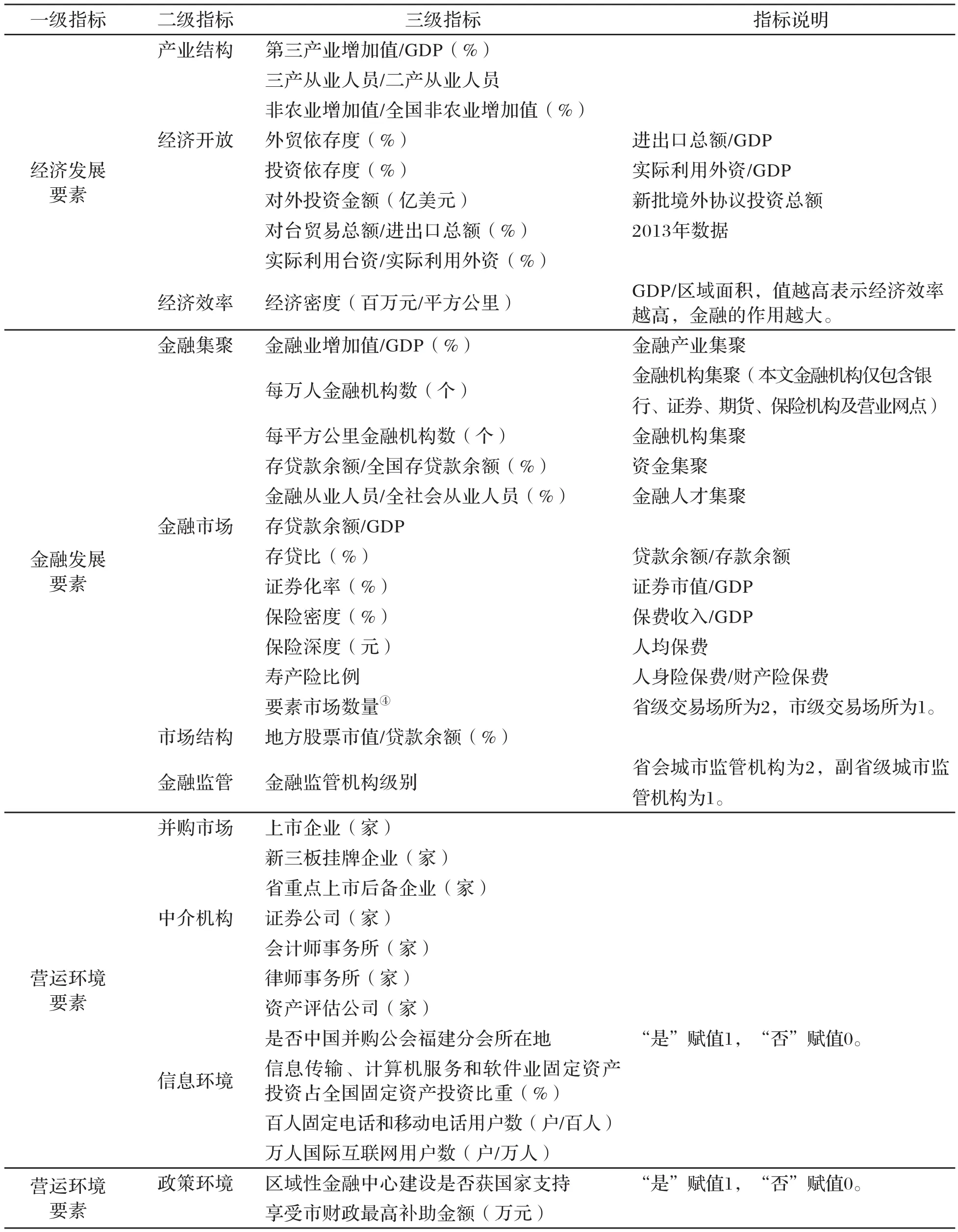

依据并购交易中心建设所需条件(区位条件、经济基础、金融发展水平、市场营运环境),遵循目的性、完备性、可行性、可比性和层次性原则,借鉴国内外学者相关研究成果,[5-8]构建并购交易中心建设条件指标评估体系的基本框架。具体指标体系分为三级,其中一级指标4个,二级指标16个,三级指标50个(详见表1)。

表1 并购交易中心建设条件的指标评估体系

续表:

(二)研究方法与资料来源

1.研究方法

(1)熵值法。熵值法是一种根据指标数据提供的信息量客观赋权的方法。在信息论中,信息熵是系统无序程度的度量。一般而言,指标的指标值变异程度越大,信息熵越小,指标提供的信息量越大,该指标赋予的权重也应越大。因此,可以根据各指标值的变异程度,运用信息熵工具计算各指标的权重,为多指标综合评价提供依据。具体步骤如下:[5,9,10]

①原始数据标准化处理。为了消除指标量纲和数量级的影响,运用Z分数化对原始指标数据进行标准化处理:

②指标同度量化处理。计算的比重:

③计算各指标熵值。第j项指标的熵值:

④计算指标的差异性系数。第j项指标的差异性系数为:

其中,差异性系数hj越大,表示该指标越重要。

⑤计算权重系数。第j项指标权重为:

⑥计算各城市的综合评价值。各城市的综合评价值:

(2)灰色关联分析法。该方法由中国著名学者邓聚龙教授提出,是一种根据因素之间发展态势的相似或相异程度来衡量因素之间关联程度的系统分析方法,具体步骤如下:[5,11,12]

①确定参考数列和比较数列。用灰色关联方法对各城市进行综合评价时,要根据成本型指标取各评估对象中的最小值、效益型指标取各评估对象中的最大值的原则确定参考数列,即最优指标集比较数列,即各城市指标集

②指标值的无量纲化处理。为消除指标量纲和数量级的影响,进一步对最优指标集和各城市指标集做无量纲化处理:

③计算关联系数。根据灰色系统理论,计算比较数列与参考数列在第j项指标的关联系数为:

④计算各城市综合评价的关联度。鉴于各指标的重要程度不同,采用加权平均方法计算比较数列与参考数列之间的灰色关联度:

2.数据来源

本研究的并购交易中心建设条件指标评估体系由4个一级指标、16个二级指标、50个三级指标构成。样本为福州和厦门两个城市,样本数据为其2014年的相关数据,其中流量数据为2014年度数据,存量数据则截至2014年底。⑪对台贸易数据为2013年数据;上市企业、新三板挂牌企业数截至2016年6月;省重点上市后备企业数据为2016年数据,其中福州市省重点上市后备企业包括省直企业和福州市企业。宏观数据主要来源于《中国统计年鉴2015》《福建统计年鉴2015》《福州统计年鉴2015》《2014年福州统计公报》《厦门经济特区统计年鉴2015》《2014年厦门统计公报》等,证券公司、上市公司、新三板挂牌企业数据来源于中国证监会网站;会计师事务所、资产评估机构数据分别来源于中国注册会计师和福建省资产评估协会网站;省重点上市企业来源于福建省发改委网站;要素市场数据来源于福建省金融工作办公室。其中,人均指标以常住人口为统计口径计算。

(三)实证检验结果

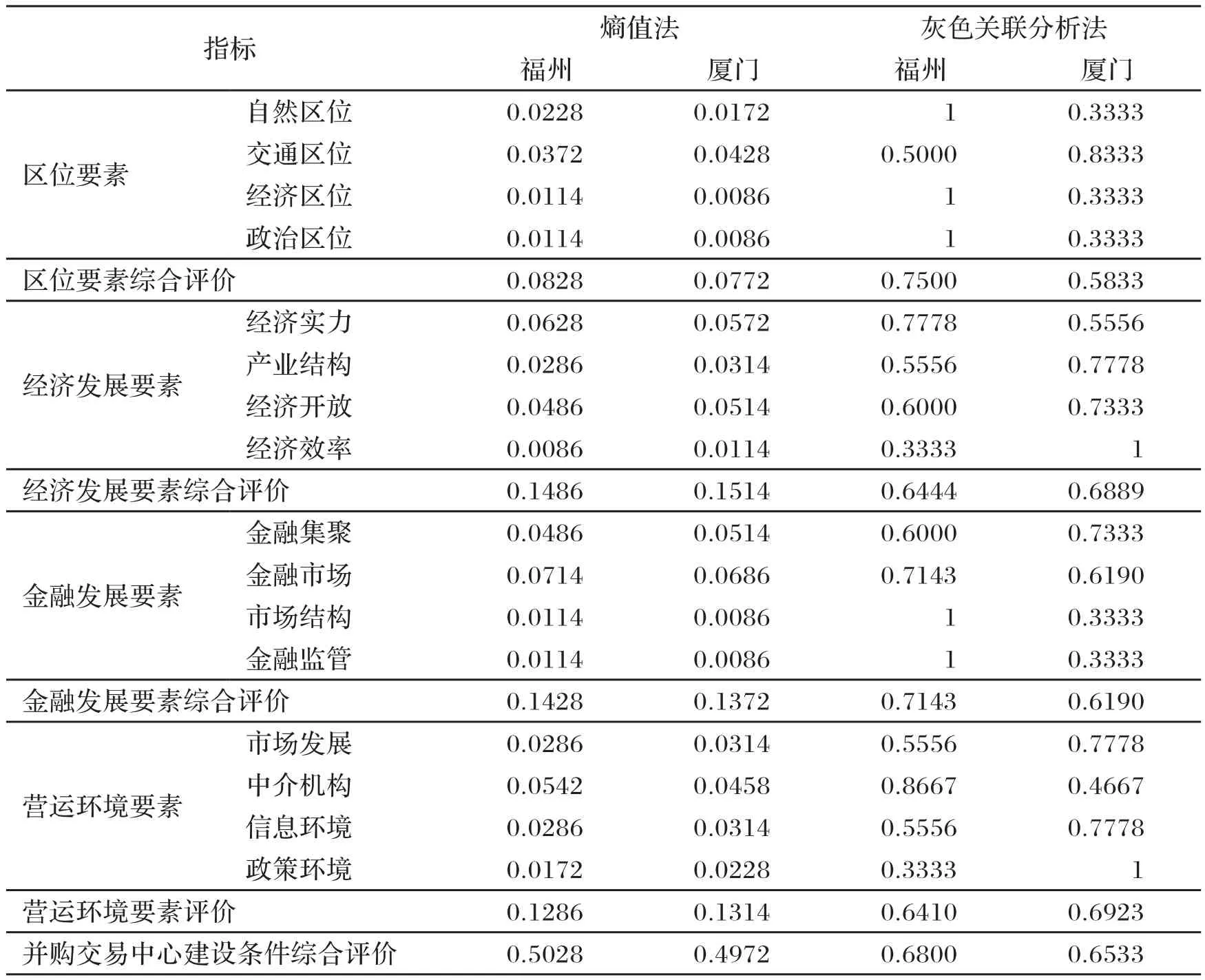

基于上文建立的并购交易中心建设条件指标评估体系框架,运用熵值法和灰色关联分析法对福州和厦门建设并购交易中心的条件进行评估,结果见表2:

表2 福州、厦门并购交易中心建设条件评估结果

由表2可知,就并购交易中心建设条件综合评价而言,无论是熵值法还是灰色关联分析法的结果,福州均优于厦门。从一级指标来看,福州和厦门各有优势,其中:福州的区位要素和金融发展要素优于厦门,而厦门经济发展要素和营运环境要素优于福州。从二级指标来看,区位要素中,厦门仅交通区位略优于福州,而福州自然区位、经济区位和政治区位3项指标明显优于厦门。经济发展要素中,福州经济实力明显强于厦门,但受产业结构、经济开放和经济效率3个指标的影响,导致福州经济发展要素指标弱于厦门。然而,随着国家级新区、自贸试验区、21世纪海上丝绸之路核心区、生态文明试验区等一系列国家战略的交汇叠加效应,福州步入经济发展“快车道”,产业结构、经济开放、经济效率等指标不断改善。2015年,福州全市实现地区生产总值5618.10亿元,比上年增长9.6%,高于厦门2.4个百分点,其中,第三产业增加值2700.92亿元,增长11.3%,高于厦门4.8个百分点。此外,福州在利用外资、境外投资等指标的增速也明显快于厦门。金融发展要素中,虽然福州金融集聚程度低于厦门,但是金融市场、市场结构和金融监管指标却明显优于厦门,且近年来福州金融集聚程度不断提升,与厦门差距正逐步缩小。从营运环境来看,虽然福州并购市场、信息环境和政策环境指标不如厦门,但是福州作为省会城市中介机构体系发展成熟,大量金融机构、专业服务机构区域总部设在福州,有利于并购交易中心和市场发展。因此,较之厦门,福州更有条件成为并购交易中心建设城市。

四、建设海峡并购交易中心的思路

根据研究分析,应该选择在福建自贸区福州片区建设海峡并购交易中心。

(一)总体思路

在“资本+”“互联网+”大发展的新常态下,利用中央支持福建对台先行先试政策优势,在福建自贸区福州片区设立海峡并购交易中心。海峡并购交易中心针对并购交易领域,联动多层次资本市场,促进跨板并购交易,打通多层次资本市场流通渠道。以并购交易为手段,以资本运作为纽带,加速资源和资本市场化配置,带动产业转型升级,促进经济持续健康发展。以福建自贸区和21世纪海上丝绸之路核心区建设为契机,促进海峡两岸企业并购交易和中国资本到“一带一路”沿线国家和地区,尤其是21世纪海上丝绸之路沿线的东南亚国家和地区的投资和并购活动,推进两岸经济融合和“一带一路”国家战略实施。同时,通过对市场组织、交易方式、投融资模式、中介服务等的不断探索和创新,把海峡并购交易中心建设成为特色鲜明、制度健全、功能完善、运行高效、管理规范、服务两岸企业并购、面向“一带一路”的国际化并购交易平台。

(二)市场功能定位和运行模式

1.市场定位。海峡并购交易中心是为海峡两岸企业并购挂牌、交易、投资融及相关活动提供实施和服务的场所。该市场有别于区域性股权市场,是专业服务企业并购交易领域的资本市场。

2.主要功能。一是挂牌交易功能。为企业并购项目提供挂牌、鉴证、交易撮合等服务,促进企业并购项目公开、公正、透明的市场化交易,降低并购交易成本,提高并购效率。二是投融资服务功能。创新融资方式,探索提供股权融资、并购贷款、股权质押贷款、并购债券、结构化融资、夹层融资、过桥融资、并购基金、信托融资、资产证券化以及互联网金融模式等多种并购融资解决途径,并为投资者投资以及PE、创投等退出提供新的渠道。三是中介服务功能。为企业并购重组提供从咨询、市场调研、信息、策划服务到配对推介、洽谈撮合、并购签约、合同审核、送审报批、政府审批等全流程一篮子的配套服务。[13]

3.运行模式。一是组织形式。采用现代公司制度,成立海峡并购交易中心运营主体。二是运营模式。以会员制的模式运营,吸收并购交易主体作为会员。三是交易模式。采取线上系统交易、线下交易场所撮合相结合的交易模式,开展并购交易业务。

(三)政策建议

海峡并购交易中心建设作为中国多层次资本市场体系的制度创新,是一项系统性工程,现建议如下:

一是在福建自贸试验区福州片区建设海峡并购交易中心,并将其作为福建自贸实验区和21世纪海上丝绸之路核心区重点建设项目。二是为抢占先机,尽快实质性推动建设工作,由福建省地方金融机构和大型国有企业联合国务院批准设立的交易场所、央属金融机构以及大型民营企业等共同发起设立海峡并购交易中心。三是成立海峡并购交易中心建设领导小组,由福建金融办负责协调,协调相关部门共同推进、落实海峡并购交易中心建设相关工作。四是积极通过各方渠道争取中央相关部门支持,将海峡并购交易中心建设上升为国家战略,作为中央支持福建自贸实验区、21世纪海上丝绸之路核心区建设的重要举措之一。

[1]张亦春,王国强.海峡两岸间企业并购现状及影响因素分析[J].亚太经济,2014,(6):136-140.

[2]聂宝平.我国企业并购融资方式:现状、问题、原因及对策[J].绿色财会,2014,(5):23-26.

[3]石洪萍.企业并购融资视角的多层次资本市场建设[J].中国注册会计师,2011,(8):84-87.

[4]张亦春,王国强.福建省并购市场增长空间预测[J].福建论坛(人文社会科学版),2014,(7):128-134.

[5]戴淑庚,曾维翰."海西区"两岸区域性金融中心的构建和发展策略[J].区域金融研究,2012,(11):4-11.

[6]王力.中国区金融中心研究[M].北京:中国金融出版社,2008.

[7]曹源芳.中国区域金融中心体系研究——以金融地理学为理论视角[M].北京:中国金融市场出版社,2010.

[8]王苏生,谭建生等.深圳建设金融中心研究[M].北京:人民出版社,2010.

[9]郭显光.改进的嫡值法及其在经济效益评价中的应用[J].系统工程理论与实践,1998,(12):98-102.

[10]周梅华.可持续消费测度中的熵权法及其实证研究[J].系统工程理论与实践,2003,(12):25-31.

[11]穆瑞,张家泰.基于灰色关联分析的层次综合评价[J].系统工程理论与实践,2008,(10):125-130.

[12]唐万梅.基于灰关联分析的多层次综合评价研究——风险投资项目综合评价模型[J].系统工程理论与实践,2006, 26(6):25-29.

[13]刘启龙.跨国并购的平台——对上海产权交易所调查之二[J].产权导刊,2002,(12):35-37.

(责任编辑 王 珑)

The Conception of Building M&A Trading Center in Fujian FTZ

ZENG Wei-han

(Haixia Equity Exchange,Fuzhou,350003,China)

This paper analyzes the necessity and feasibility of the building M&A trading center in Fujian FTZ,and compares the building condition between Fuzhou and Xiamen.The research showed that it is necessary and feasible,and Fuzhou building condition is better than that of Xiamen.Fujian should accelerate the creation of Haixia M&A trading center in China (Fuzhou) Pilot Free Trade Zone,speed up the resources and capital market allocation,improve industrial restructuring and upgrading,promote sustained,rapid and sound economic development of Fujian's economy.And the use of the aggregation effect and the role of bridge link of Haixia M&A trading center,promote cross-strait business mergers and acquisitions,and Chinese enterprise to participate in the investment and acquisition activities in other countries and regions along the 21st Century Maritime Silk,in addition, boost the cross-strait economic integration and the implementation of the national strategy The Belt and Road.

Fujian FTZ;M&A trading center;capital market;cross-strait economic integration

F752.857

A

2095-2082(2016)05-0011-10

2016-09-19

曾维翰(1981—),男,福建长汀人,海峡股权交易中心助理研究员、中级经济师,经济学硕士。

①本文为作者个人的学术思考,不代表所供职单位的观点。