中超联赛俱乐部持有人特征及动机判断

——兼论职业足球俱乐部治理结构的选择

2016-12-14王裕雄靳厚忠

王裕雄,靳厚忠

中超联赛俱乐部持有人特征及动机判断

——兼论职业足球俱乐部治理结构的选择

王裕雄,靳厚忠

首先,在分析中超俱乐部持有人特征及持有行为特征基础上提出持有动机假说:目前企业持有中超俱乐部具有很强的短期、工具性和权宜色彩。随后,利用事件研究法和资本市场数据对该假说进行验证,结果发现,俱乐部在每个赛季的排名对其持有人的资本市场价值没有任何规律性的影响,排名靠前或靠后并不必然为其带来相应的正异常收益或负异常收益,这说明资本市场并未将俱乐部视为其持有人价值的重要组成部分,而只是短期工具,从而验证了假说。最后,在实证研究结果的基础上进行了延伸讨论,得出研究结论,认为保持目前私人公司形式的治理结构,但同时让俱乐部在持有人公司商业模型中处于核心地位是中国职业足球俱乐部当下的必然选择和必经路径。研究旨在为中国职业足球俱乐部治理结构改革提供参考。

中超联赛;中超俱乐部;俱乐部治理

2015年2月27日,中共中央全面深化改革领导小组审议通过了《中国足球改革发展总体方案》,随后于3月8日由国务院印发。根据该方案,中国足球改革发展的一个重要目标是“职业联赛组织和竞赛水平达到亚洲一流,国家男子足球跻身亚洲前列”。自1994年甲A联赛创建以来,中国职业足球联赛已经走过了20多年的历程,但其发展状况难令广大球迷及国人满意,也严重制约了中国足球运动整体水平的提升。造成这一现状的原因错综复杂,其中一个极其重要的问题,恐怕还是在甲A10年总结时中国足协所指出的:部分俱乐部急功近利,追求轰动效应(顾晨光,2007)[3]。此问题的实质其实是中国职业足球俱乐部持有人到底因何种动机持有俱乐部,动机决定行为,行为内生于动机,不合适的动机必然导致短视行为,从而制约中国足球职业化的发展。当然,任何一个持有人在开始接手职业俱乐部的时候一定会表达其促进俱乐部长期发展的意愿,但这未必能客观反映出其持有动机,经济学家们更偏好从经验证据出发来实证判断一个微观主体的行为动机。本文将进行一个有趣的尝试,即从资本市场的视角来寻找证据判断职业俱乐部持有人的持有动机,到底是一个长期行为,还是短期的权宜之计。

本文将首先介绍目前中超联赛俱乐部持有人特征及其行为特征,并在此基础上初步分析持有人的持有动机,然后结合2010—2014赛季中超联赛俱乐部比赛成绩以及其持有人股票在A股和H股市场的相关数据,来实证判断俱乐部持有人的持有动机,最后在对研究结论进行总结分析的基础上进行一个简单的延伸讨论,希望从治理结构的层面就如何解决目前存在的问题给出对策建议。

1 中超联赛俱乐部持有人特征及其持有行为特征

1.1 持有人特征分析

纵观中国职业足球发展历程,可以发现俱乐部持有人有着明显的特征:国有企业和房地产企业占了非常大的比例。以2014赛季为例,16家中超俱乐部的主要持有人中,6家为国有企业,将近占到40%;有14家主业为房地产,占比将近90%。需要注意的是,在上述16支俱乐部的主要持有人当中,没有一家既不是国有企业,同时主业也不是房地产业的(表1)。

表1 2014赛季中超俱乐部主要持有人主业及性质

资料来源:俱乐部主要持有人性质及其业务分布资料来自上市公司公开信息批露。

中超足球俱乐部持有人所具有的上述特征可能不是偶然,而是有其必然性。无论是业内人士,还是研究人员都尝试对此作出解释。例如,颜强认为,地产商热衷持有职业足球俱乐部的原因,在于足球这样的大众体育项目是地产商实现冲出本地、走向全国的营销载体,他认为同样关键的另外一个原因,在于房地产企业通过持有足球俱乐部,可以赢得当地政府的认可和支持,在拿地上带来很多方便。但实际上,如果作为营销载体的话,企业通过冠名赞助,而不是直接持有俱乐部,可能是一个性价比更高的选择,因此上述第2个意图,即赢得当地政府的认可和支持可能更为重要,即通过满足地方政府的偏好来为其拿地创造条件。如果是秉持第2个意图的话,那么,无疑持有人是将俱乐部作为一个权宜性的工具,对其来说,接手并持有俱乐部,足以获得政府支持。而对于国企在职业俱乐部持有人中近乎占了“半壁江山”,一个可以理解的原因,是地方政府往往将职业足球俱乐部视为本地的“名片”,因此,希望有一支顶级联赛中的俱乐部,这种偏好常常会作为政府意志传递给国企,因为政府更容易动员国企,或者说影响国企行为去购买一家俱乐部。

1.2 持有人持有行为特征分析

从整体上来看,中超俱乐部持有人持有行为的一个显著特征,可能就是“多变”,考察一下近年来在中超联赛中出现过的众多俱乐部的发展历程,可以看到,俱乐部易主、更名以及变更主场等其实是普遍现象。以2015赛季中超球队重庆力帆为例,其前身最早是成立于1994年的武钢二队;1995年由前卫体协将其收购,更名为武汉前卫足球俱乐部;同年12月由寰岛集团和前卫体协共同出资,俱乐部更名为前卫寰岛足球俱乐部;1997年前卫寰岛俱乐部将主场从武汉搬迁至重庆;1999年俱乐部与重庆红岩足球俱乐部合并成为重庆寰岛红岩足球俱乐部;2000年寰岛集团退出俱乐部,随后重庆力帆收购俱乐部,成立了重庆力帆足球俱乐部。此后,虽然俱乐部的持有人一直是力帆集团,但也经历了复杂的变化,2004年力帆集团将重庆力帆足球俱乐部和原云南红塔足球俱乐部进行资源重组,组建了重庆奇伡足球俱乐部,2005年更名为重庆力帆足球俱乐部,2009年更名为重庆诗仙太白足球俱乐部,2010年再次更名为重庆力帆足球俱乐部。重庆力帆俱乐部这种令人“眼花缭乱”的变化并非个案,在曾经跻身中超联赛的各俱乐部中,其持有人真正保持了长期稳定的只有中信国安、山东鲁能、天津泰达、江苏舜天、长春亚泰、杭州绿城和河南建业等7家。持有人在持有中超俱乐部过程中的“多变”行为对于中超俱乐部的长远发展有很大负面影响,无论俱乐部名称,还是主场的变换,都意味着其无形资产的重大损耗,而持有人的频繁变动则意味着俱乐部难以有一个长期发展规划并一以贯之的执行下去。如果持有过程中的变更仅仅是个案或许容易理解, 因为即便在英超、意甲、德甲以及西甲等高水平职业足球联赛中,也存在因俱乐部经营问题而易主的现象,但大面积的、频繁的“多变”行为则很不正常。

如果说上述对于中超俱乐部持有人特征及其持有行为特征的解读是合理的话,那就意味着截至目前,中超联赛中大多数俱乐部对于其持有人来说,是一种简单的,具有“权宜”色彩的短期工具,而不是其自身价值的重要组成部分。之所以说其是“权宜”,是因为持有人自身经营情况以及政府领导发生变化时都会轻易导致俱乐部被放弃。虽然这种分析带有主观性,但却难以反驳,我们将其作为一个假说,简称为“短期行为假说”,下面将使用中国资本市场的经验数据来进行逻辑更为严密的实证研究,以检验这一假说是否成立。

2 基于资本市场数据的实证研究

2.1 用资本市场经验证据验证“短期行为假说”的逻辑

在历年中超联赛中,有不少俱乐部的主要持有人是在A股和H股上市的公众公司。从理论上来说,如果俱乐部持有人基于一个长期的目的持有俱乐部,将俱乐部的价值作为自身长期价值的组成部分或者共同体,那么,俱乐部的比赛成绩会显著影响持有人自身的价值,从而会在资本市场上表现出来:俱乐部在联赛中取得更好的排名将会帮助其持有人在资本市场上获得更多的正的异常收益,更差的排名则会使得企业持有人在资本市场上得到更少的甚或是负的异常收益。反之,如果持有人只是将俱乐部作为一个短期的权宜性的工具,资本市场很可能不会将俱乐部的比赛成绩与持有人的资本市场价值联系起来,从而无法观察到前述的那种正相关关系。从众多已有的实证研究来看,这种判断逻辑也是合理的。兰亚(2010)分析了世界上12个顶级足球俱乐部球队成绩与盈利状况之间的关系,通过对2002年——2006年5个赛季中这些俱乐部每一场比赛成绩对其持有人赛后3个交易日累计收益影响的考察,发现获胜俱乐部在赛后三个交易日股票累计异常收益显著为正,而输球后的3个交易日股票累计异常收益显著为负[4]。Brown等(2001)则以NBA中的球队凯尔特人队为研究对象,结果发现比赛成绩好坏对其合伙人的股票收益有着显著的正向影响[7]。按照同样的逻辑,如果我们的分析发现中超俱乐部每个赛季最终排名确定后,其持有人在A股或H股市场能够获得显著的异常收益,并且这一异常收益与其球队的联赛排名呈现显著正相关,则可以判断在资本市场看来,俱乐部是持有人自身价值的一个重要组成部分;反之,如果俱乐部联赛最终排名的明显变化并不能导致其持有人在A股或H股市场获得显著异常收益,或者说,其持有人在A股或H股市场异常收益,完全不是与俱乐部联赛排名变化呈有规律的正向关系,则都表明在资本市场看来,俱乐部仅仅是一个短期的权宜工具,从而前述“短期行为假说”得以验证。

2.2 中超俱乐部持有人上市情况

本文的研究时间范围设定为中超联赛2010—2014年共5个赛季,在这5个赛季中俱乐部主要持有人在上交所、深交所和港交所上市的数量分别为9家、9家、10家、10家和11家(表2)。需要说明的是,这些上市公司与俱乐部的关系并非全部都是直接股东的关系,少数俱乐部情况比较复杂。例如,北京国安俱乐部2003年12月变更为有限责任公司,由中信国安集团公司和北京国安建设公司共同出资成立,而上市公司中信国安是中信国安集团公司的子公司。同样,山东鲁能俱乐部是1998年由山东鲁能集团等发起的,而上市公司新能泰山是山东鲁能集团子公司山东鲁能物资集团的子公司。除此之外,大部分上市公司与俱乐部之间属于所有权关系,即便类似北京国安、山东鲁能这种情况,资本市场还是接受二者之间的紧密关联。因此,本文也将北京国安、山东鲁能俱乐部一并纳入考察范围。

表2 2010—2014赛季中超俱乐部持有人上市情况

2.3 研究方法

一般来说,测量某一事件对相关公司股票异常收益的影响往往可以用两种方法,其一是“异常波动方法”,沿袭Wichern等人(1976)的传统,通过检验股票价格的均值和方差在事件发生后是否有显著性的变异来判断由该事件带来的价值效应[13];其二则是“事件研究法”,沿袭Dolley(1933)的传统,通过分析某一公开事件发生后是否有显著的异常收益来判断该事件带来的价值效应[12]。本文采用“事件研究法”,这一方法认为在理性的、有效的股票市场上,一个被认为与公司价值有关的事件发生后,将会导致相对较短的时间内该公司股票获得异常收益。反过来,通过事件发生后是否导致相关公司股票产生异常收益,也可以判断该事件是否与公司价值有关联。关于中国A股市场是否属于理性的有效市场,已经得到了多数研究的验证,例如,张月飞、陈耀光(2006)等[6]。本文对此不作详细讨论,而是象一些同类型的应用研究一样(例如李刚,2014)[5],将A股市场的有效性作为前提假定。

根据事件研究法的思路,本文需要先测算假定赛季成绩未出来的情况下各赛季中超俱乐部持有人股票的预期收益率,再以赛季成绩出来后实际情况下的实际收益率减去预期收益率,这一差值即是异常收益率,它是资本市场对球队取得赛季成绩后给俱乐部持有人股票价值带来何种影响这一问题的真实判断。异常收益的测算也将是后续分析的基础。本文将首先界定一些概念,之后实证测算预期收益。

1.事件及事件日界定

本文的事件是指某俱乐部在某赛季联赛中最终排名确定这一事实,一般来说,俱乐部赛季最终排名被确定的时间并不一定都是在最后一轮比赛结束之后,不同俱乐部排名最终确定的时间可能是不一样的,因此导致同一个赛季不同俱乐部的事件日存在差异。以2014赛季为例,该赛季从2014年3月7日开始,最后一轮即第30轮在2014年11月2日结束,但实际上广州富力在10月26日第29轮比赛结束后,其在联赛中第3名的最终排名其实已经确定。

表3 各俱乐部在2010—2014赛季中排名最终确定的时间

2.事件窗和估计窗设定

根据表3中所确定的事件日,就可以确定每一支股票的事件窗和估计窗。所谓事件窗是指对俱乐部持有人在事件日之后其股票收益变动进行考察的时期。估计窗是指用来估计持有人股票正常收益的参考时期。一般来说,选取事件窗和估计窗的长短并无客观的标准,但过短或过长都不能很客观的反映出事件的影响,估计期太短会导致模型参数估计不够准确,而估计期太长,数据可能发生结构性的变化,使得据此估计出来的参数值发生产偏误。一般来说,往往由于事件的不同,研究者所选择的事件窗长短也不一样。例如,兰亚(2010)[4]的研究中,事件窗仅仅包括3个开市日;李刚(2014)[5]在考察体育赞助对赞助公司价值的影响时,所设定的事件窗则是从事件日的前10天到后10天。本文选择的事件窗将适当长一点,为(-10,10),之所以将事件日之前的10个开市日也纳入到事件窗,是因为考虑到资本市场往往会有预判,这也是绝大多数文献在设置事件窗时的惯例。对于估计窗,采用(-120,-11),即从事件日之前的第120个交易日开始,到事件日之前的第11个交易日结束。

2.4 异常收益测算

1.样本筛选

考虑到本文所研究的对象即2010—2014年5个赛季中在中国A股和H股上市的中超俱乐部的持有人数量本身非常有限,所以,原则上希望将这些持有人股票尽可能全部纳入样本中。但有几种情况需要谨慎处理,第一种情况是个股在估计窗发生停牌,如果停牌时间较长,则很可能该上市公司的商业模式和盈利模式发生了重大变化,这也就意味着不能以停牌之前的数据为基础来推测停牌之后的预期收益,则必须放弃该样本;如果停牌时间较短,则可考虑用停牌之后估计窗内剩下的交易日数据来进行估计和预测,若剩下的交易日数据序列过短,则也应该放弃该样本。例如,2014赛季,上港集团股票从2014年9月5日开始停牌一直到11月17日,江苏舜天从7月29日到9月3日停盘,这两支股票都无法纳入到样本中。第二种情况,是个股在事件窗内发生了停牌,则意味着用估计窗内数据来估计事件窗的预期收益也是不合适的,例如,2012赛季江苏舜天刚好在事件窗内有3个开市日停牌,故不能纳入样本。另外,ST股票因其单日波动上下限为(-5%,5%),所以,也不能纳入到样本中,例如,2010、2011两个赛季,新能泰山一直都是ST股票,故放弃该样本。按照上述原则进行数据整理后,最终被纳入到考察样本共有42个(表3)。

2.计算估计窗内的异常收益率

计算估计窗内的异常收益率需要经过几个步骤。第一步是计算各赛季每支股票在估计窗和事件窗内的日收益率,同时分别利用估计窗和事件窗内上证指数、深圳成指以及恒生指数数据来计算出A股沪市、A股深市和H股每天的市场收益率,后续计算将基于这些数据来进行。计算个股日收益率的公式如下:

Rit=ln(Pit)-ln(Pit-1)

(1)

其中,Rit是第支股票在t交易日的收益率,Pit、Pit-1是第i支股票在t交易日和第t-1交易日的价格。在公式⑴中,分别以上证指数、深圳成指和恒生指数取代股价数据,即可求得各市场的日收益率。

第二步则是测算预期收益。在事件研究法中,计算事件未发生情况下的预期收益的方法主要有3种,包括市场模型、均值调整模型、影响因素模型等。有文献专门对这些方法的适用性进行过专门的研究,Brown等(1980,1985)的研究认为,对于日数据来说,市场模型和均值调整模型效果都不错[8,9]。具体到中国股市来说,不同的研究所得出的结论存在差异,陈汉文和陈向民(2002)的研究认为,均值调整模型更有优势[1],而陈信元和江锋(2005)的研究则认为,市场模型更合理[2]。本文将选择市场模型来估计预期收益,即建立个股收益与所在市场的市场收益之间的因果关系方程:

Rit=αi+βiRmt+εit

(2)

在方程⑵中,Rmt则是沪市、深市或者H股在t交易日的市场收益率,利用估计窗的收益率数据,通过回归分析,求出参数αi和βi的估计值。然后,再利用已经估计出来的回归方程,以及事件窗内沪市、深市或H股的市场收益数据,即可得到每支个股在事件窗内的预期收益值。利用实际观察到的个股在事件窗内的实际收益减去预期收益可得到个股每个交易日的异常收益,将每天的异常收益加总即可求出整个事件窗期间个股的累积异常收益率CAAR(表4)。

表4 2010—2014赛季中超俱乐部排名情况及其持有者股票异常收益测算结果

续表 4

数据来源:测算异常收益所需要的沪市和深市股票价格数据来自锐思数据库,H股股票价格数据则来自Wind数据库。另外,在计算名次变动时,对于本赛季刚升入中超的球队,根据其上赛季在中甲排名第1或是第2,而假定其为中超17名或18名,以此来计算本赛季相对于上赛季的排名变动。

2.5 对测算结果的分析

基于上述测算结果,可以从几个方面来进行统计分析。

1.对CAAR单变量的统计分析

我们将利用5个赛季的数据来检验变量CAAR是否显著不等于0。

提出假设:H0:μ=0H1:μ≠0;选择检验统计量:

计算t值和P值,结果见表5:

表5 对CAAR变量分布特征的检验

上述结果表明,双侧检验的P值为0.179,也就是说,在5%的显著性水平下,不能拒绝原假设,也就是说,变量CAAR并非显著不为0。这一检验结果说明,从整体上来看,中超俱乐部在赛季排名确定后并不会给俱乐部持有人股票带来显著不为0的异常收益,或者说俱乐部赛季排名并不会对其持有人价值产生显著影响。

2.对各赛季截面数据的统计分析

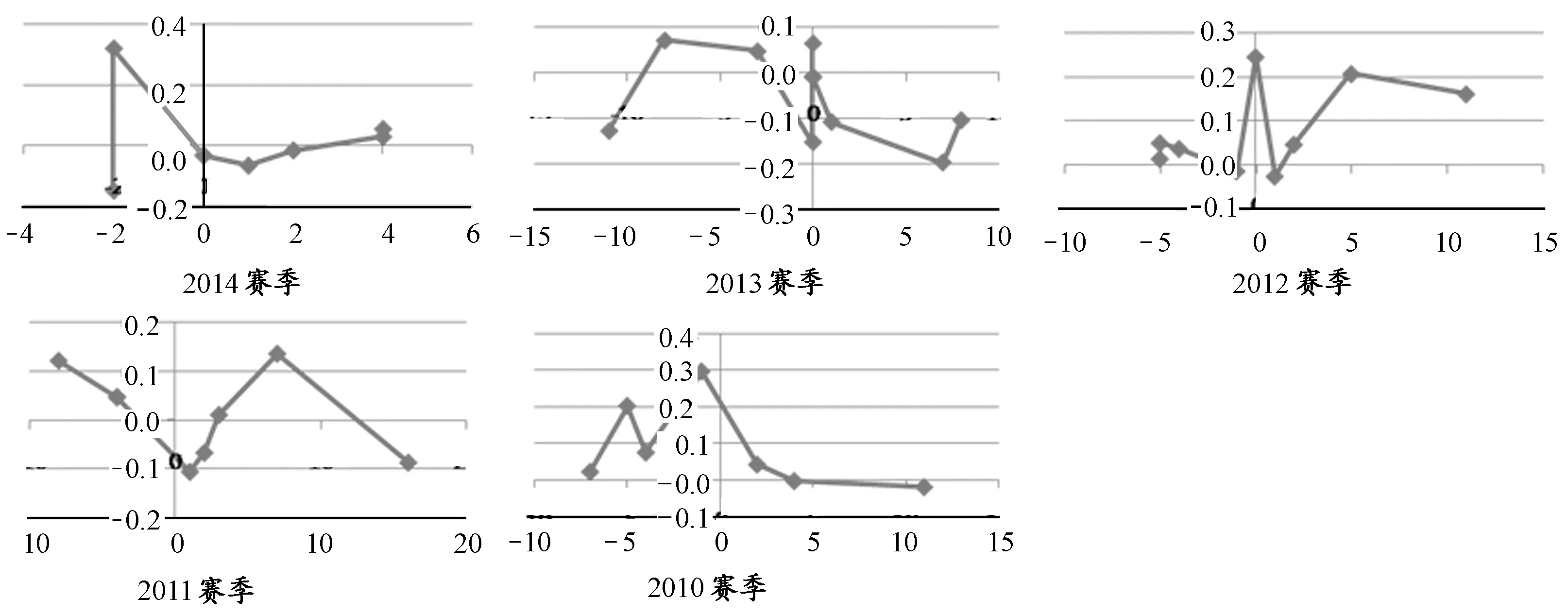

对各赛季俱乐部截面数据进行分析的时候,不仅需要考察俱乐部联赛成绩对股票异常收益的相关关系,还需要考察俱乐部联赛排名变化对股票异常收益的相关关系,因为如果假若俱乐部联赛对其持有人股票收益有影响,排名相近的两个俱乐部,其中一个较去年有大幅提升,而另一个较去年有大幅下降,有理由相信大幅上升者的持有人股票更有可能获得更多的异常收益。上述两种相关分析图分别在图1和图2中给出,根据图中的曲线可以发现,从5个赛季数据来看,无论俱乐部的联赛最终排名,还是联赛名次变动与其持有人股票异常收益之间没有出现预期的正向相关关系,并且没有体现出任何规律性。也就是说,对各赛季的截面数据分析显示,俱乐部赛季最终排名以及排名变动均不会对其持有人价值产生显著的有规律的正向影响。

图1 各赛季俱乐部联赛排名与其持有人股票异常收益相关关系图

图2 各赛季俱乐部联赛排名变化与其持有人股票异常收益相关关系图

3.基于时间序列的相关分析

同一俱乐部在不同赛季的排名变化对其持有人股票收益是否有正相关的影响?恒大俱乐部从2011赛季开始连续4年蝉联中超冠军,但从其事件窗累积异常收益来看,2011—2014赛季分别为-0.0867、0.24693、0.06580、-0.03101,也就是说,有两个赛季俱乐部夺冠为其持有人恒大地产带来了正的异常收益,然而,另外两个赛季俱乐部夺冠则是带来了负的异常收益。国安俱乐部在2010赛季位列联赛榜第5名,较上赛季下降了4名,其持有人中信国安股票异常收益为0.0749,但在14赛季,其位列联赛榜第2名,较上赛季上升了1名,但其事件窗内的异常累计收益却为-0.06579。人和俱乐部在2010年赛季排行第10位,其持有人人和商业累计异常收益为0.0416,2011赛季其成绩排行上升到第9位,但累计异常收益却反而下降到-0.1055。在2013赛季,人和俱乐部在联赛榜上排名第4,与上赛季一致,其累计异常收益为-0.00943;而在2014赛季,人和俱乐部在联赛榜上排名下降至第6名,但其累计异常收益却反而达到了0.32060。绿城俱乐部在10赛季排名第4,比上一赛季提升了11位,绿城中国异常收益为-0.0206,在随后的11赛季排名降至第8,但绿城中国的异常收益却反而上升到0.0482,此后在2012赛季排名继续下降至第13名,异常收益却继续上升至0.05046。亚泰俱乐部在10赛季排名第9,比上一赛季下降了7位,其持有人亚泰集团股票异常收益为0.0212,在11赛季,上升到第7位,但异常收益反而为-0.0665,此后于12赛季上升到第6位,异常收益-0.02539。到2013赛季,下降到14位,但异常收益竟然上升到0.07206。

对各俱乐部的时间序列数据分析同样说明,俱乐部赛季排名未对其持有人价值产生显著的正向影响,排名下降而异常收益却反而上升的情况非常普遍。

至此,对2010—2014赛季中超俱乐部联赛成绩排名及其持有人股票异常收益数据所进行的3种视角的统计分析均显示,前者和后者之间并不存在显著的、规律性的正向相关关系。

3 研究结论及延伸讨论

上文的实证分析足以说明,中超联赛中的众多职业俱乐部并未成为其持有人价值的一个重要组成部分,而更多的是被作为一个带有强烈权宜色彩的短期工具,从而验证了之前对中超联赛足球俱乐部持有者特征及其行为特征分析所推测出的“短期行为假说”。显然这是一个难以令人乐观的结论,持有人短期、带有强烈权宜性质的持有动机对于中超俱乐部乃至中国职业足球的长期发展极其不利。或许正是为了改变这一局面,《中国足球改革发展总体方案》在部署改革完善职业足球俱乐部建设和运营模式时,专门就治理结构进行了论述,其核心内容包括:实行政府、企业和个人多元投资,形成合理的投资来源结构;完善俱乐部法人治理结构,加快现代企业制度建设,立足长远,系统规划,努力打造百年俱乐部。政策制定者希望藉此改变俱乐部投资人一股独大以及为其自身利益随意干预俱乐部经营的现状,避免持有人的短期行为,从而实现俱乐部的长期可持续发展。那么,这一“药方”是否可行呢?实际上,正如Franck(2010)[10]所说,职业俱乐部这样一个“特殊经济部门”似乎总是存在着治理问题,要比其他领域复杂的多。建立股权分散、具有现代企业制度的俱乐部治理结构是否可行、以及目前的治理结构是否必然会导致持有人的“短期行为”都值得深入探讨。

从发达国家的经验来看,职业足球俱乐部治理结构主要有3种类型,分别是私人公司形式、公众公司形式和会员制(Helmut Dietl and Christian Weingaertner,2011)[11]。其中,私人公司形式治理结构的特征是俱乐部实际持有人为一人或少数几人,在这种治理结构中,实际持有人一般并不直接担任俱乐部的官方职务,而是通过俱乐部的母公司来控制俱乐部。目前,这种治理结构在英超和意甲联赛中最为普遍,例如,切尔西俱乐部和AC米兰俱乐部等。无疑,中超联赛中的俱乐部基本上都属于私人公司形式的治理结构。这一治理结构下,实际持有人对俱乐部具体经营行为可以进行高度干预和控制,例如,2010年6月,切尔西老板阿布拉莫维奇亲自否决了与著名球星、德国国脚巴拉克的续约合同①见http://sports.163.com/10/0610/16/68R4N0LT0005-1CCL.html.。而公众公司形式的治理结构则是指俱乐部以公众公司的形式存在,所谓公众公司,是指向不特定对象公开发行、转让股票,或者向特定对象发行、转让股票并使得股东人数超过法定数量的股份有限公司。这一种治理结构中,由于股权分散,俱乐部股东更为关注俱乐部的经营利润和分红。目前,此类俱乐部数量不多,其中最为著名的是意甲联赛中的尤文图斯俱乐部,其股票于2001年12月20日在意大利米兰证券交易所上市②见http://news.xinhuanet.com/fortune/2001-12/21/content_175978.htm.。会员制形式的俱乐部,属于非营利性质的治理结构,俱乐部具有法人资格,这种治理结构下,俱乐部有着众多会员,会员以民主选举的方式选出代表,来承担任期内对俱乐部的管理职能。这一类型的俱乐部在欧洲大陆国家里较为普遍。在这一治理结构下,会员们追求的目标是实现声誉和比赛胜利最大化。

毫无疑问,如果从俱乐部持有人的行为动机来看,会员制治理结构最为理想,因为在这种治理结构下,会员没有追求利润的动机,而只关注俱乐部自身的发展。公众公司形式的治理结构次之,虽然此时俱乐部股东更为关注盈利状况,但毕竟还是聚焦于俱乐部自身。而对于私人公司形式治理结构的俱乐部,其持有人的终极目标是个人利益最大化,因此隐患最大,但是,这并不必然意味着持有人完全不考虑俱乐部的发展,后面将进行详细论述。

近几十年发达国家足球职业俱乐部治理结构曾经经历过两次比较显著的变迁和转折,第1次是在20世纪80~90年代,不少俱乐部从私人公司转为公众公司;第2次是在2010年前后,众多公众公司类型的俱乐部又转为私人公司类型(Helmut Dietl and Christian Weingaertner,2011)[11]。这一事实似乎告诉我们,在上述3种类型的俱乐部治理结构中,并不能简单判断哪一种更有优势。因为从俱乐部的发展角度来看,既要关注持有人的行为动机——是否有足够的激励来致力于俱乐部的长期发展,同时也要关注俱乐部的融资能力和发展能力。而在上述3种治理结构中,恰恰私人公司形式的俱乐部融资能力最强。俱乐部的融资和发展能力取决于其投资回报能力,无论这个回报来自经济领域,还是非经济领域,只有在回报足够大时,俱乐部的持有人才会有动力持续投资。关于投资俱乐部的回报,Franck(2010)[10]对此进行一个很好的总结,他认为除了俱乐部自身的经营利润之外,俱乐部的投资回报还可能包括对俱乐部持有人其他平行事业和生意所带来的“溢出效应”。“溢出效应”的表现形式多种多样,例如,通过投资俱乐部来避税,又如,中国房地产公司通过持有中超俱乐部为自己拿地创造优势。需要指出的是,这种情况在各国的实践中普遍存在,包括美国和欧洲。显然,对于会员制的俱乐部,先天性的缺乏这样的机制;对于公众公司来说,如果有企业想获得溢出效应,就意味着它需要从股票市场购买大量的股票,将公众公司变成一个私人公司。因此,3种治理结构中,只有在私人公司形式下的俱乐部持有人容易获得溢出效应,因为后者的决策权(剩余索取权)天然归属于其所有人。除了上述经济利益之外,投资职业足球俱乐部还可以帮助持有人获得社会地位和政治地位,以及获得类似消费支出所带来的满足感和效用、洗钱等等。同样,这些外部效应也只有在私人公司形式治理结构下的俱乐部持有人才可以获得。

上述分析告诉我们,只有在俱乐部自身经营收入能够保证其资金投入需求的情况下,公众公司形式的俱乐部和会员制俱乐部才能够持续生存下去,否则必将被私人公司形式的治理结构所取代。而实际上,职业足球俱乐部往往总面临着更恶劣的商业环境,德勤在其2009年年度报告中总结了之前10余年欧洲五大联赛的经营状况,发现在此期间,只有英超联赛和德甲联赛有经营利润①Annual review of football finance 2009.httpsw://www.deloitte.co.uk/RegistrationForms/SBG_ARFF.cfm.。上面提到的发达国家职业俱乐部治理结构于2010年前后发生转折的一个核心原因,即是足球俱乐部很难产生利润,也就不能给俱乐部带来持续的回报②Investors show football clubs the red card.Http://uk.reuters.com/assets/print?aid=UKTRE5AA2YT20091111.,从而使得公众公司或者会员制形式的治理结构失去了持续存在的财务基础。发达国家尚且如此,对于包括中国在内的发展中国家来说,其体育消费市场以及赞助市场等多边市场均处于较低的发展水平,俱乐部盈利能力更差,仅仅依靠俱乐部自身经营所获得盈利,更不足以吸引资本进入俱乐部,试图通过对治理结构的规范最直接的结果,将是导致职业足球俱乐部缺乏资金来源而不断衰落。换句话说,在当前的环境下,私人公司形式的俱乐部治理结构将是中国职业足球俱乐部的必然选择。

私人公司形式的俱乐部治理结构是一把双刃剑,一方面,可以解决俱乐部的资金来源问题,另一方面,则意味着持有人可以直接干预俱乐部的具体经营行为,前文的实证分析已经说明,正是这种干预导致中国足球俱乐部难以一以贯之的持续发展。如果说,我们不得不选择私人公司形式的治理结构,那么,是否同时有可能避免俱乐部被其持有人作为权宜的短期工具呢?答案是肯定的,至少理论上是可能的。我们认为,当俱乐部的持有人有一个很“合适”的商业模型,在这一模型中俱乐部的发展处于非常重要的核心地位,是其持有人整体价值的一个必不可少的组成部分,在这种情况下俱乐部将成为一个“长期工具”,持有人将有足够的动力去实现俱乐部的长期可持续发展。在中超联赛的众多俱乐部中,我们认为,恒大俱乐部最符合这一特征。虽然之前的实证研究并未显示恒大俱乐部比赛成绩与其股票收益之间有显著的正向关系,但这可能是由于数据时间序列太短以及市场还未完全理解其背后相关经济逻辑所致。恒大集团近年实施转型和多元化战略,快速进入高端快消领域,相继推出了矿泉水、粮油等产品,而对于快消产品来说,提高品牌资产无疑是其转型能否成功的关键,毫无疑问,持有一支高水平的足球俱乐部是快速提高其品牌资产的上策。在恒大这样一种商业模型中,俱乐部已经成为不可分割的重要组成部分,即便俱乐部自身长期亏损,但其给恒大其他业务特别是快消业务以及恒大品牌所带来的溢出效应,远大于俱乐部的亏损,因而恒大无疑有着极大的动力维持俱乐部长期持续发展。

当然,我们不能排除未来随着球迷市场、赞助市场等多边市场的快速发展,中超足球俱乐部的自身经营有较大获得利润的可能,届时可能会出现公众公司类型和会员制类型的俱乐部治理结构,但在目前的情况下,私人公司形式的俱乐部治理结构、同时俱乐部是其持有人公司商业模型中一个核心要素,应该是唯一的选择和发展之必经路径。

[1]陈汉文,陈向民.证券价格的事件性反应——方法、背景和基于中国证券市场的应用[J].经济研究,2002,37(1):40-46.

[2]陈信元,江锋.事件模拟与非正常收益模型的检验力——基于中国A股市场的经验检验[J].会计研究,2005,25(7):25-30.

[3]顾晨光.我国职业足球俱乐部短期行为的成因与应对策略[J].体育科技文献通报,2007,15(9):17-19.

[4]兰亚.世界顶尖职业足球俱乐部比赛结果对股价的影响[J].成都体育学院学报,2010,36(4):23-27.

[5]李刚.中国企业赞助国内大型体育赛事的绩效研究——基于事件研究法[J].体育科学,2014,34(8):22-33.

[6]张月飞,陈耀光.沪深港股市有效性的检验比较——基于事件研究法[J].浙江学刊,2006,29(3):193-196.

[7]BROWN G ,HARTZELL J.Market reaction to public information:The typical case of the Boston Celtics[J].J Financial Economics,2001,60(2-3):333-570.

[8]BROWN S ,J WARNER.Measuring security price performance[J].J Financial Economics ,1980,8(3):205-258.

[9]BROWN S,J WARNER.Using daily stock returns:The case of event studies[J].J Financial Economics,1985,14(1):3-31.

[10]FRANCK E.Private firm,public corporation or member’s association governance structures in European football[J].Int J Sport Finance,2010,5(2):108-127.

[11]HELMUT DIETL,CHRISTIAN WEINGAERTNER.The effect of professional football clubs’ legal structure on sponsoring revenue[J].J Sponsorship,2011,13(4):377-390.

[12]DOLLEY J C.Characteristic and procedure of common stock split-ups[J].Harvard Busin Rev,1933,11(3):316-327.

[13]WICHERN D W,MILLER R B,HSU D A.Changes of variance in first order autoregressive Time Series Models:With and Application[J].Appl Statistics,1976,25(3):248-256.

Research on the Characteristics and Motivation of the Clubs’ Holders in China’s Super League —The Choice of the Governance Structure of the Clubs in China’s Super League

WANG Yu-xiong,JIN Hou-zhong

Based on analyzing the characteristics of the holders of the clubs and their behavior in China’s Super League,the motivation hypothesis was presented that to hold the club was just a temporary instrumental makeshift for the holders.Then,the events studies method and the holders’ stock price data from A-share and H-share market of China were applied to tested the hypothesis.The results show that the clubs’ performance in the Super League has no irregular effect on the abnormal return of their holders’ stock.In other words,the clubs’ bumping up and getting a higher ranking did not necessarily bring significant positive abnormal return to their holders,meanwhile,a much lower ranking of the clubs did not necessarily bring a significant positive abnormal return to their holders.That is to say,in the point view of the capital market,the holders never took the clubs as part of their value but just a makeshift.So,the hypothesis was verified.Finally,an extending discussion was made based on empirical findings and came to the conclusion that the governance structure in the form of private firm was inevitable,but the club should be the heart of the holders' business model.

China’ssuperleague;clubsinsuperleague;governanceoftheclub

1000-677X(2016)09-0090-08

10.16469/j.css.201609014

2016-07-10;

2016-09-02

王裕雄(1976-),男,湖北黄梅人,副教授,博士,硕士研究生导师,主要研究方向为体育经济、体育公共政策、体育产业与价值、职业体育规制,Tel:(010)61776198,E-mail:wang_yu_xiong@163.com;靳厚忠(1964-),男,内蒙通辽人,副教授,博士, 硕士研究生导师,主要研究方向为体育管理、体育制度和公共政策,Tel:(010)61776198,E-mail:jinhouzhong@163.com。

中央财经大学,北京 102206 Central University of Finance and Economics,Beijing 102206,China.

G843

A