2017年中国核电行业市场前景及发展趋势预测

2016-12-13智研咨询集团

/智研咨询集团 /

2017年中国核电行业市场前景及发展趋势预测

/智研咨询集团 /

2015年我国核电发电量为1612亿千瓦时,同比增长30.21%,占全国发电总量的3.01%。截至2016年8月,我国已并网运行的核电机组达到35台,另有20台正在建设当中,在建核电机组数量为世界第一,占全球在建核电机组总数的32.79%。

核能又称为原子能,即原子核发生变化时释放的巨大能量,按照变化的形式不同,可以进一步分为核裂变能和核聚变能两种。当一个重原子核在吸收了一个能量适当的中子后形成一个复合核,这个核由于内部不稳定而分裂成两个或多个质量较小的原子核,这种现象叫做核裂变,所释放出的能量叫核裂变能。核聚变是两个轻原子核结合在一起释放能量的反应,主要包括氢的同位素氘(2H,重氢)和氚(3H,超重氢)聚合的反应,所释放出的能量叫核聚变能。如图1所示。

图1 核能的分类和原理

核电发展的4个阶段如图2所示。

图2 核电发展的4个阶段

截至 2 0 1 6年8月,全球共有在

役核反应堆447座分布在31个国家,已运行16795堆年,总装机容量约为390000MWe,占全球发电量的11%,同时还有61个核反应堆正在建设中。全球历年新增和在役核反应堆数量如图3所示。

全球历年新增和总装机容量如图4所示。

图3 全球历年新增和在役核反应堆数量(截至2015年末,单位:台)

图4 全球历年新增和总装机容量

近20年来,核反应堆数量维持在440个左右,然而由于近年来的核反应堆装机容量有所提高,核电总装机容量呈现出上升趋势。全球核电发电量在受全球经济增长放缓的影响,在近几年出现了回落。主要核电国家已建成核反应堆数量如图5所示。

能源消费大国核电总量及占比如图6所示。

根据世界核能协会(World Nuclear Association)预测:按照低方案,2030年的全球核电装机容量将达602GW,为目前容量的1.57 倍;而按照高方案,2030年的全球核电装机容量将达1350GW,为目前容 量的3.52倍。

20世纪70代初至90年代末,我国大陆核电处于起步阶段。1984年第一座自主设计和建造的核电站——秦山核电站破土动工,1991年12月15日并网成功。期间,还分别建成了浙江秦山二期核电站、浙江 秦山三期核电站、广东大亚湾核电站、广东岭澳一期核电站和江苏田湾一期核电站等。这一阶段我国核电站建造数量少,装机容量小,但是这为我国核电事业积累了宝贵的经验与数据。进入21世纪以来,我国核电行业步入了发展的快车道,核电发电量呈加速增长趋势,并向着批量化和规模化发展。2015年我国核电发电量为1612亿千瓦时,同比增长30.21%,占全国发电总量的3.01%。截至2016年8月,我国已并网运行的核电机组达到35台,另有20台正在建设当中,在

建核电机组数量为世界第一,占全球在建核电机组总数的32.79%。同时,我国核电站设备的国产化率也在这三十多年间得到了巨大的提升。1990~2014年中国核电发电量趋势图如图7所示。

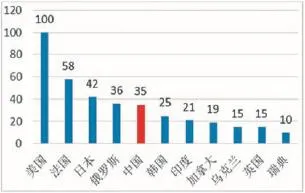

图5 主要核电国家已建成核反应堆数量(截至2016 年8月)

图6 能源消费大国核电总量及占比(截至2015年12月)

图7 1990~2014年中国核电发电量趋势图(亿千瓦时)

我国核电设备国产化率上升情况如图8所示。

根据预测,到2035年,核能产量将以每年约9%的速度增长,中国、印度和俄罗斯总共占核电全球增长量的96%。 2015年12月12日,《联合国气候变化框架公约》近200个缔约方一致同意通过《巴黎协议》。《巴黎协议》是针对全球气候变化的新协议,它将为2020年后全球应对气候变化行动作出安排。协议共29条,主要包括目标、减缓、适应、损失损害、资金、技术、能力建设、透明度、全球盘点等内容。例如:各方将加强对气候变化威胁的全球应对,把全球平均气温较工业化前水平升高控制在2℃之内,并为把升温控制在1.5℃之内而努力;全球将尽快实现温室气体排放达峰,21世纪下半叶实现温室气体净零排放等。

2016年4月22日,国家主席习近平特使、国务院副总理张高丽代表中国签署了《巴黎协议》, 并在“国家自主贡献”中提出将于2030年左右使CO2放达到峰值并争取尽早实现,2030年单位国内生产总值CO2排放比2005年下降60%~65%,非化石能源占一次能源消费比重达到20%左右,森林蓄积量比2005年增加45亿m3左右。因此,发展零CO2排放的非化石能源——核能,将有助于我国履行《巴黎协议》中所作出的承诺。2015年全球主要能源消费大国一次能源消费结构和总量如图9所示。

根据BP发布的《2015年世界各国一次能源消费报告》,我国一次能源总消费量达到 3014Mtoe,较2014年增长1.41%,虽然增速持续多年放缓,但仍连续3年占据全球能源消费总量第一名,并连续15年占据能源消费增量第一的位置。美国以2280.6Mtoe排在第二,其他国家能源消费总量远低于中美两国。2015年,我国的原油和天然气消费占比(18.6%、5.9%)仍远远低于其他能源消费大国,同时也低于世界平均水平(32.9%、23.8%)。原煤消费占比虽然已从1990年的76.2%降至2015年的63.7%,但仍远高于其他国家和世界平均水平(29.2%)。我国水电和其他可再生能源消费占比分别略高、略低于世界平均水平。

核能虽然有着广泛的用途(发电、海水淡化、工业检测、医疗等),但是当核能作为一种能源消费品种时,其主

要的呈现形式为核电,此时可以将核能约等同于核电。2015 年,我国核电消费占比(1.3%)还不到世界核电消费占比(4.4%)的30%。而法国核电消费占比高达41.1%,是全球核电消费占比最高的国家。美国拥有100座在役核反应堆,核电消费总量高达189Mtoe,位于全球第一。日本虽已建成42座核反应堆,但是受2011年福岛核电站事故的影响,绝大部分的核电站现仍处于关停状态,这导致了2015年日本核电消费占比仅有0.2%(2010年为13%)。与发达国家相比,我国的核电消费占比仍有相当大的发展空间。

图8 我国核电设备国产化率上升情况

图9 2015年全球主要能源消费大国一次能源消费结构和总量

图10 2007~2015年我国用电量及增速

能源消费始终是伴随经济发展的,由于全球经济不景气,2015年全球一次能源消费仅增加了1.0%,低于2014年增长1.1%的水平,更低于10年间平均水平的1.9%。用电量方面,受国内经济增长放缓、产业结构调整和工业转型升级等因素影响,2015年我国全社会用电量55500亿千瓦时,同比增长0.5%,增速比上年回落3.2个百分点。2007~2015年我国用电量及增速如图10所示。

2016年1~5月份,全国火电发电量17122亿千瓦时,同比下降3.6%,降幅较上年同期扩大0.5个百分点;设备平均利用小时1635小时,同比降低178小时,为近十年来同期最低水平。在传统能源过剩的同时,经历了高速发展的新能源也面临着愈演愈烈的弃光、弃风问题。国家能源局数据显示,2015年全国风电弃风率达到15%,成为有史以来弃风最严重的年份,2016年一季度继续攀升至26%。而全国一季度弃光限电约19亿千瓦时,甘肃和新疆弃光率分别达到 39%和52%,明显高于2015年底的31%和26%。核电设备的利用率也在近3年逐步下滑,并在2016年上半年降至76%,同比下降5.2%。

2016 年上半年,全社会用电量同比增长2.7%,增速同比提高1.4个百分点,用电形势比上年有所好转。按“十三五”年均用电增长2.5% 测算,预计2020年全社会用电量约6.28万亿度(即6.28 万亿千瓦时),较2015年的5.55万亿度新增7300亿度。按照非化石能源优先发展的原则,这一部分新增的电力需求将由非化石能源优先填补。 国家发改委和国家能源局 2016 年发布的6号、7号文件已经明确了“十三五”期间煤炭行业去产能的任务目标,按照前三年集中攻坚的要求,今年、明年、后年应完成大部分任务。从各地和中央企业确定的进度安排看,2016年力争淘汰落后煤炭落后产能 6000万吨,未来三年内暂停新建煤矿项目审批,并在15个省区暂缓建设尚未开工的燃煤火电项目,超过183GW的火电装机将被

暂停。虽然仍有一部分在“十三五”末已规划审批的火电站会在今年开工建设,但这不会改变火电占比负增长的趋势。

图11 我国目前各类发电方式优缺点比较

图12 2015我国各类能源发电量(亿千瓦时)

图13 2015我国各类能源发电装机容量(万千瓦)

2015年,我国火电发电量40972千瓦时,占全国发电量的73.1%,比上年降低2.2个百分点,其中燃煤发电量占火电发电量比重91.9%,燃气发电量占火电发电量比重4.0%;2015年,核电、并网风电和太阳能发电量分别为1695亿千瓦时、1851亿千瓦时和383亿千瓦时,占全国发电量的比重分别为3.02%、3.3%和0.68%,比上年分别提高0.6、0.4和0.3个百分点。能源结构持续向非化石能源倾斜。2015我国各类能源发电量如图12所示,2015我国各类能源发电装机容量如图13所示。

虽然近三年来核电设备的平均利用小时数在用电量消费增长放缓的压力下逐年下滑,但是核电在国家电力政策(电网优先保证核电开工率,很少让核电站参与调峰)的支持下,设备利用率远高于其他主流发电方式。2011~2015年我国各类能源

平均利用小时数如图14所示。

图14 2011~2015年我国各类能源平均利用小时数

图15 我国已并网核电站建设周期(黄色)及在建(红色)核电站开工日期(截至2016年1月)

图16 我国核电装机容量预测(万千瓦)

截至2016年9月,我国核电装机容量达到3131万千瓦,在建2050万千瓦。国务院办公厅在2014年印发的《能源发展战略行动计划(2014~2020 年)》中明确了2020年我国核电装机容量达到5800万千瓦,在建容量达到3000万千瓦以上的目标。此外,由能源局牵头制定的核电“十三五”规划初步方案中也涉及核电发展中长期展望,并预计2030年我国核电装机规模将达到 1.2亿~1.5亿千瓦。截至2016年1月我国已并网核电站建设周期及在建核电站开工日期如图15所示。

我国核电站建设周期约为5~6 年,由此假设截至2016年9月尚未开工建设的核电站在2020年年底前无法实现并网发电,已开工建设的核电站建设进度良好,在2020年年底前实现并网发电。因此,2020年我国核电已建成装机容量约为5200万千瓦,在建3000千瓦。由于2016年9月及2020年年底的核电站在建容量分别为2050万千瓦和3000万千瓦(预计),按照均值估算,预计“十三五”期间平均在建容量约为2525万千瓦,考虑到我国核电站建设周期约为5~6年(按5.5计算), 即得出2016~2020年平均每年核电装机达460万千瓦。从中长期角度综合考虑到未来用电量需求、能源结构调整、电力结构调整、核电的优势以及国家核电中长期发展规划,预计2030年核电装机容量将达到1.5亿千瓦,即2020~2030年平均每年核电装机达830万千瓦。我国核电装机容量预测如图16所示。

三门一期(三代)与红沿河一期(二代半)造价对比如图17所示。

由于我国三代核电站即将开始批量建设;第四代核电站尚处于试验阶段,预计投产时间为2030年。由此推断从今年到2030年期间建设的绝大部分核电站为第三代。三门核电站一期工程是全球首个AP1000工程,其建成价约为1.6万元/千瓦。然而注意到,三门核电站一期工程中有国外服务费及承包费用,共计61亿元,而这些费用在拥有自主产权的红沿河一期(二代半核电站)建设中是不存在的。同时,由于三门核电站一期工程是AP1000的首堆,建设周期较长,因此,其建设期利息远高于二代半核电

站。按照以往惯例,每种堆型首堆的造价一般比之后的核反应堆造价高,随着对AP1000技术的进一步消化吸收、国产化率的提高以及建设周期的缩短,预计未来AP1000的造价有望达到约1.28万元/千瓦,甚至更低,接近二代半的价格。因此,2016~2020年间,预计我国国内核电站建设平均每年市场可达590亿元,2020~2030年间,年均市场达到1062亿元。核电出口方面,我国核电技术输出已在巴基斯坦、英国、阿根廷、埃及以及南非等国取得突破性进展,并有望在沙特阿拉伯、马来西亚、苏丹、约旦、罗马尼亚、土耳其等国扩展相关核电合作。随着“一带一路”的落实发展,我国核电的出口有望进一步的深化。据中广核统计,中国“一带一路”沿线的65个国家中,有28个国家计划发展核电,规划核电机组台数达到126台,装机总规模大约1.5亿千瓦,若按1.28万元/千瓦计算,市场规模可达约2万亿元。近年来我国核电出口情况概览如图18所示。

图17 三门一期(三代)与红沿河一期(二代半)造价对比(亿元)

图18 近年来我国核电出口情况概览

(本文节选自《2017~2022年中国核电行业市场运营态势及发展前景预测报告》,有删减。)