基于作业成本法的管理会计相关工具整合研究

2016-12-12李晓冬

李晓冬

(兰州财经大学 会计学院,甘肃 兰州 730020)

基于作业成本法的管理会计相关工具整合研究

李晓冬

(兰州财经大学 会计学院,甘肃 兰州 730020)

在系统介绍作业成本法的基础上,将其与全面预算管理和平衡计分卡相整合,构建了基于作业成本法的管理会计相关工具的整合模式,以期丰富我国管理会计工具整合理论,为管理会计更好地服务于企业提供理论上的指导。

作业成本法;全面预算管理;平衡计分卡

2016年6月22日,财政部正式印发《管理会计基本指引》,将管理会计工具由原来在个别企业中的零星使用推广到全国所有企事业单位普遍应用。为响应财政部号召,我国企业引入大量管理会计工具,积极构建管理会计体系,为增强企业价值创造力、提高经济效益服务。但是,管理会计工具的引入是否越多越好?

一、问题的提出

上世纪90年代以后,新的管理会计工具不断涌现,最具代表性的有平衡计分卡、作业成本法与作业管理、EVA(Economic Value Added)等。然而,各个管理会计工具都是相对独立的,一方面,它们自成体系,形成各自独特的管理控制系统;另一方面,各管理会计工具在功能上存在交叉重叠,在某种程度上存在工具应用间的互补性[1],这就为管理会计工具整合提供了理论上的可能性。从企业的实践应用来看,往往存在这样的问题:(1)认为管理会计工具越多越好,对于各种工具只是机械地堆砌,并没有从逻辑上解决工具间的兼容性问题;(2)随大流,不考虑企业的实际情况,盲从管理会计工具更新,不断支付高昂的转换成本;(3)随着竞争的加剧和经营环境的日益复杂,单一管理会计工具在解决企业所面临的问题时显得力不从心,而多种管理会计工具并存,工具间存在功能重复、甚至相互矛盾,不仅造成资源的大量浪费,而且会使企业内部管理流程陷入混乱。鉴于此,有必要对管理会计工具进行整合。在进行整合时,企业首先要根据自己的实际情况,对管理水平和发展程度做全面的评估,分析各种工具功能的优势和局限性,从中寻找工具间互补整合的可能性,从而构建一个适合于企业自身的经过整合优化后的管理会计工具。

在众多的管理会计工具中,本文选择作业成本法与全面预算管理和平衡计分卡进行整合,主要是因为:(1)随着我国大数据、云计算等互联网技术的纵深发展,作业成本法在企业中的应用已经变得越来越有可能;(2)新工具的出现延展了管理会计的功能,使其由“财务控制型”向“价值创造型”转变。而以作业链为基础的作业成本法是分析企业价值创造环节、优化业务流程、提高企业价值的有力工具;(3)作为传统管理控制系统的预算管理,在企业资源分配中发挥着重要作用,但预算缺乏适应性,已经不能满足企业组织结构日益扁平化的需要;加之其在编制预算过程中不反映上下游企业的作用,所以急需打破这种传统的以层级结构和部门类别为核心的“金字塔型”的预算体系;(4)21世纪以来,企业竞争优势已由成本转为无形资产,如业务流程、顾客、企业的学习与创新能力、员工素质等,而这恰恰是平衡计分卡非财务视角三个维度的绩效指标,平衡计分卡已成为提升企业价值的有效工具。当然,本文选择这三种工具进行整合,并不意味着其他管理会计工具不存在整合的可能性。

在引入各种管理会计工具时,我国企业应该如何选择?又该进行怎样的“个性化”与“本土化”整合呢?王斌等在对四种主要管理会计工具功能比较的基础上,发现它们之间存在互补的可能,针对这种互补性构建了管理会计工具整合系统[1];高晨等分析了管理控制工具整合模式的理论基础,运用案例研究方法,剖析了华润集团、五矿集团、中化集团三家国有企业管理控制工具的整合模式,为我国企业在引入西方管理控制工具的本土化改造方面贡献了中国方案,展示了中国智慧[2];冯巧根把整合的着眼点放在工具上,通过分析影响管理会计系统整合的因素和动因,在整合方法上提出了三种解决方案,以期在我国管理会计的实践应用中形成一批原创性成果[3]。上述管理会计工具整合的研究主要集中在整合方法方面,缺乏对相关工具整合理论基础的研究,赵息等分析了集成创新理论的形成并概括了其本质思想,构建了集成创新理论基础上的管理会计工具整合的实施路径[4];然而,我国企业在应用管理会计的实践中,缺乏系统性与针对性,为了解决这一问题,池国华等从系统性角度出发,构建了一个基于EVA的价值管理会计整合框架,并结合企业的实际应用,为管理会计工具间的整合提出了本土化和个性化地解决方案[5]。

国内学者在研究管理会计工具间的整合时,都试图将几种相关工具整合进一个框架或系统之中。无论是两种或多种工具间的整合,只要相关工具间存在整合的可能性,经过整合优化后能更好地服务于企业、提升企业价值,那么这种整合就是合理的。本文在作业成本法的基础上,将其与全面预算管理和平衡计分卡整合,提出了基于作业成本法的管理会计相关工具整合模式,以期拓展管理会计工具整合理论,丰富相关研究成果,指导企业实践。

二、作业成本法的基本原理

作业成本法(Activity-Based Cost,ABC)最初是为了解决间接费用的分摊问题而出现的,它是将间接费用更精确地分摊到产品和服务的一种成本计算方法。依据作业成本法的思想,企业的全部生产活动是由一系列业务流程构成的,而业务流程是由一系列相互关联的作业组成的,企业每发生一项作业都要耗用一定的资源,与此同时,产品被一系列的作业生产出来。产品成本是全部作业所消耗资源的总和,产品是消耗全部作业的成果[6]。作业成本法在投入和产出之间建立起因果关系,使成本分配具有了技术经济依据,它确认了成本动因与作业间的正式关系。

作业成本法的核心思想是“作业消耗资源,产品消耗作业”。根据这一思想,作业成本法计算成本的步骤是:(1)依据资源动因将资源成本分配到作业,计算出作业成本;(2)依据作业动因将第一步的作业成本分配到各有关产品。作业成本法下间接费用的分配路径是“资源—作业—产品”。传统成本法计算成本的步骤是:(1)先把各种不同性质的间接费用按部门归集在一起;(2)以产量为分配标准,将间接费用分摊到各种产品。传统成本法下间接费用的分配路径是“资源——部门——产品”[6]。由于间接费用并非都随产量的变动而变动,所以传统成本法采用产量对间接费用分配会导致产品成本发生扭曲。相比而言,作业成本法采用不同的成本动因对间接费用进行分摊,比采用单一的产量基础更加合理,更能保证产品成本计算的精准性。

作业成本法与传统成本法间接费用的分配原理,如图1、图2所示。

图1 作业成本法下间接费用分配原理

三、作业成本法与相关管理会计工具的整合模式

管理会计工具整合并不是为了整合而整合,它是各种工具的优势互补,整合的直接目标是提高管理会计在服务于企业内部经营规划、决策、价值创造能力等方面的作用。经过整合优化后的管理会计工具并非是机械的,企业应根据自己的实际情况,权变选择。本文在介绍ABC的基础上,提出了基于ABC的管理会计相关工具的整合模式。

(一)基于ABC的全面预算管理

全面预算管理是企业根据战略规划、经营目标和资源状况,运用系统方法编制的企业经营、资本、财务等一系列业务管理标准和行动计划,并据以进行控制、监督、考核和激励[7]。它以销售预算为起点,通过预测生产、费用、现金流量,进而编制预测的利润表、资产负债表和现金流量表,以反映企业在未来各期的财务状况、经营成果和现金流量。长期以来,预算被认为是传统的管理控制工具,它几乎囊括了组织所有的关键问题。然而,传统预算管理存在着一定缺陷,主要有:(1)预算尽管在一定程度上体现了企业的战略,但不能充分解释企业的战略意图;(2)传统预算以职能部门为单位进行资源分配,各部门因其职责不同,都只关注本部门利益的最大化,忽视其他部门的要求,往往会出现部门之间利益相互冲突的现象;(3)传统预算在编制预算的过程中并不反映上下游企业和顾客的作用,没有从全价值链的角度考虑成本预算;(4)传统预算建立在历史数据的基础上,只是对过去的简单重复,没有考虑资源的利用效率。

图3 ABC与全面预算管理的整合模式图

考虑到传统预算存在的以上缺陷,将作业成本法与全面预算管理相整合,提出了基于ABC的全面预算管理。它是ABC在全面预算管理中的应用和深化,即在分析成本动因的基础上,相对准确地预测企业未来期间的作业量和资源需求量,进而进行财务预测。它的运行过程是ABC成本计算的逆向运行过程,即基于ABC的全面预算管理是先预测产品、劳务和客户的需求,再将预测结果应用于预算期间的作业计划,以确定完成这些产品所需要的作业量和资源需求量。ABC与全面预算管理的整合模式如图3所示。

基于ABC的全面预算管理是一个寻求组织资源供应量和资源需求量之间经营平衡的过程,在编制预算时,首先根据企业战略确定企业销售预算,然后依据作业链分析确定关键业务流程,再由业务流程确定作业,最后运用成本动因计算出所需的资源量,避免了企业将无效率或不增值的作业纳入预算编制,同时增强了企业预算的战略相关性;其次,基于ABC的全面预算管理,编制预算的前提是企业内部业务流程的优化,通过作业链分析,能更精确地估算和规划未来资源和成本状况,包括耗费水平和驱动因素等,有利于实现精细化管理资源、成本的目标;最后,基于ABC的全面预算管理,更注重耗费成本的各类作业,有利于打破以传统层级组织为基础的部门预算体系,突破隧道视野,建立基于作业链管理的过程性预算体系和标准作业成本预算,在一定程度上弥补了传统全面预算管理的缺陷。

(二)基于ABC的绩效管理

绩效管理的工具有很多,本文所指的绩效管理主要指平衡计分卡(Balanced Score Card,BSC)。BSC旨在设计出一套能使企业高层管理者迅速且全面了解企业经营状况的指标体系。BSC把企业的任务和决策转化成目标和指标,打破了传统的只注重财务指标的业绩评价模式,建立了财务、顾客、内部经营流程、学习与成长四个维度的绩效考核指标,同时对它们进行检查考评。BSC已经成为企业管理战略的有力工具,主要是因为:第一,它在一个业绩评价系统中,通过因果关系将财务指标与非财务指标相结合,实现了财务与非财务的平衡;第二,企业不仅要理顺内部运营流程,更重要的是要树立顾客驱动意识,从顾客需求出发来制定企业的经营战略,从而实现内部与外部的平衡;第三,企业既要关注眼前,又要谋划未来,既要有传统业绩评价的财务指标(滞后性指标),又要增加用于评估企业未来投资价值好坏的具有前瞻性的先行指标,这样才能保证可持续发展,实现现实与未来的平衡。

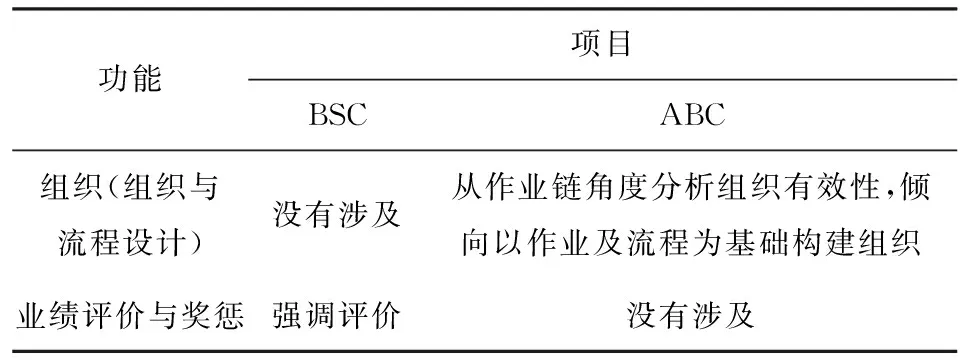

本文从作业成本法的视角,提出了ABC与BSC的整合模式,并从两个方面对比了BSC与ABC的某些功能,如表1所示。

表1 ABC与BSC的部分功能比较

从表1可知,ABC与BSC在功能上具有互补性,存在整合的可能:(1)把ABC内嵌于BSC的财务视角,因为作业成本法能够提供更加真实、准确的成本信息,从而有利于提高企业财务信息的准确性和成本预测的科学性;(2)BSC自上而下战略分解的思想和ABC“产品消耗作业,作业消耗资源”的思想具有异曲同工之处;(3)作业链分析的思想,有助于打破传统职能制组织各部门各自为战的局面,跨越部门壁垒,防止信息孤岛,有利于优化企业内部业务流程。基于此,将ABC内嵌于BSC的财务视角和内部经营视角,能够进一步增强BSC的战略执行和评价功能。

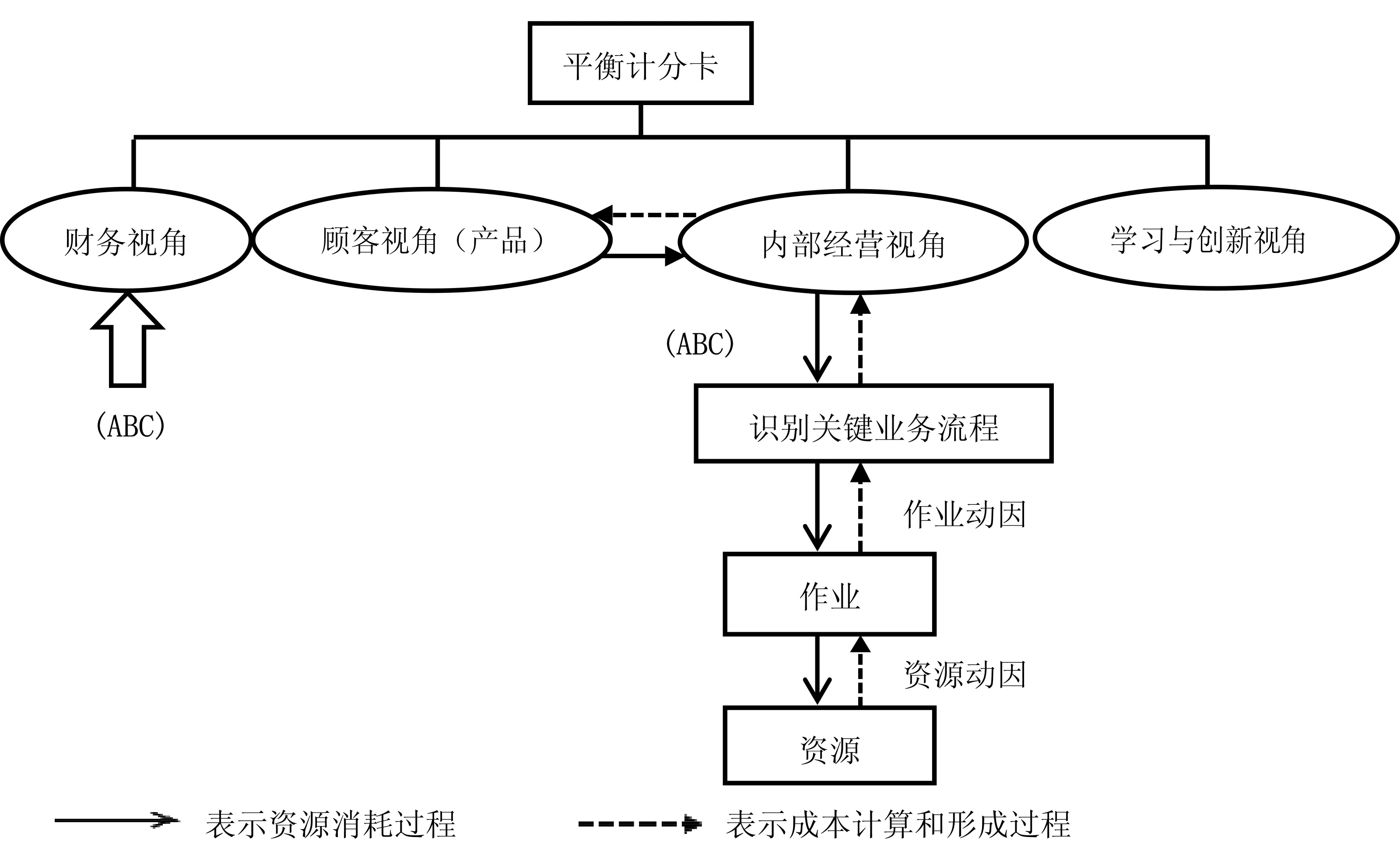

ABC与BSC的整合模型如图4所示。

图4 ABC与BSC的整合模型图

ABC从顾客需求出发,通过作业链分析,剔除无效的作业活动,提高有效作业的效率,以优化业务流程,提高企业的价值创造能力。Kaplan将内部经营视角称为价值创造过程,把ABC内嵌于BSC的内部经营视角,有助于成本结构的可视化和业务流程的作业化,从而优化作业链,提升企业价值。企业的经营活动是由一系列业务流程构成的,整合后的BSC从顾客视角出发,根据作业链分析识别关键业务流程,而业务流程由许多作业集合而成,由作业成本法“产品消耗作业,作业消耗资源”可知,通过成本动因分析,企业能够容易地分辨出价值增值的作业活动和无效的作业活动,从而为企业优化内部经营流程提供依据。把ABC内嵌于BSC的内部经营视角,使其与顾客视角联系起来,在二者之间形成了一个有机的资源消耗和价值创造的闭环。同时,在业务流程优化的过程中,企业和员工能够不断地学习和创新,有利于提高企业整体的学习创新能力,构建学习型组织。

四、结语

本文从理论角度论述了作业成本法与全面预算管理和平衡计分卡的整合模式。为适应经济发展新常态和企业转型的需要,充分发挥管理会计在提升企业价值、增强核心竞争力方面的作用,促进管理会计相关工具间的整合,构建适合中国企业实际的管理会计体系,已成为当下中国管理会计研究与创新的新常态。随着互联网、大数据等现代信息技术的日新月异,可以预见,在不久的将来,作业成本法会在更多的企业中得到推广应用。本文提出的基于作业成本法的管理会计工具整合模式丰富了管理会计工具整合领域的研究,拓展了相关研究成果。但是,理论推演的逻辑性与科学性并不等同于现实应用的适应性和可操作性,所以,本文构建的管理会计工具整合模式应怎样应用到企业实践中去,还需要做进一步的研究。

[1] 王斌,高晨.论管理会计工具整合系统[J].会计研究,2004(4):59-64.

[2] 高晨,汤谷良.管理控制工具的整合模式:理论分析与中国企业的创新——基于中国国有企业的多案例研究[J].会计研究,2007(8):68-75,96.

[3] 冯巧根.论管理会计系统的整合[J].财会通讯,2009(4):6-8.

[4] 赵息,李亚光,齐建民.基于集成创新理论的管理会计工具整合[J].天津大学学报(社会科学版),2012,14(2):107-110.

[5] 池国华,邹威.基于EVA的价值管理会计整合框架——一种系统性与针对性视角的探索[J].会计研究,2015(12):38-44,96.

[6] 中国注册会计师协会.财务成本管理[M].北京:中国财政经济出版社,2016:352-354.

[7] 荆新,王化成,刘俊彦.财务管理学[M].北京:中国人民大学出版社,2009:121.

[责任编辑、校对:李 琳]

Research into the Integration of Related Tools of Management Accounting Based on the Activity-based Costing

LIXiao-dong

(Accounting Institute,Lanzhou University of Finance and Economics,Lanzhou 730020,China)

On the basis of systematically introducing the activity-based costing method,the paper integrates the method with comprehensive budget management and balanced score cards,and constructs the integration mode of related tools of management accounting based on the activity-based costing method in a bid to enrich our country's management accounting tool integration theories and present theoretical guidance in serving enterprises better.

activity-based costing;comprehensive budget management;balanced score card

2016-10-28

收稿日期:甘肃省审计厅重点科研课题(14SJT502)

李晓冬(1990-),男,山西介休人,硕士研究生,主要从事财务会计理论与方法研究。

F234.3

A

1008-9233(2016)06-0047-05