会计师事务所合并对审计质量的影响

2016-12-10黄主苗廖孟阳周小顺梁力恒江金锁

黄主苗,廖孟阳,周小顺,梁力恒,江金锁

(广东金融学院 会计系,广东 广州 510521)

会计师事务所合并对审计质量的影响

黄主苗,廖孟阳,周小顺,梁力恒,江金锁

(广东金融学院 会计系,广东 广州 510521)

近年来,会计师事务所合并浪潮此起彼伏,而关于会计师事务所合并能否真正提高其审计质量则又莫衷一是.本文以近几年合并的瑞华、致同和天职国际等七家本土所作为研究对象,采用可操纵性应计利润作为审计质量的替代变量,初步研究表明会计师事务所并对审计质量的提高有一定积极作用;在此基础上,采用非标准审计意见比例替代审计质量,进一步证实事务所合并在一定程度上提高了审计质量.

事务所合并;审计质量;盈余管理;非标准审计意见

1 文献回顾

在事务所合并对审计质量影响的问题上,国内外许多研究学者做了不少相关研究,得出的研究结论却各不相同.国外对事务所合并与审计质量的关系的研究比较早,研究成果比较多,已形成了较为成熟的研究体系.

St.Pierre和Anderson(1984)的研究显示,事务所通常是由于高估而不是低估盈余管理利润而被起诉,因此大型事务所为避免被起诉更有理由尽量降低客户的盈余管理程度,出具更高质量的审计报告[1].

Francis, Krishnan(1999)通过选取美国上市公司的相关数据发现,可操控性应计利润越高,出具非标准审计意见比例就越高,说明了审计师愿意将管理者的这种投机行为报告出来的比例增加了,审计师独立性提高了,其审计质量也提高了.[2]

与国外较为成熟的审计研究体系相比,国内对事务所合并与审计质量关系的研究起步较晚,但学者们在这方面的研究却不少.在“非标”审计意见与审计质量的问题上,方军雄、洪剑峭、李若山(2004)[3]通过研究公司出现首次净亏损时审计师的表现,首次亏损预示公司面临或者存在着重大的经营或财务风险,严重时导致持续经营存在危机.刘笑霞与李明辉(2011)[4]通过实证研究得出事务所合并与审计质量呈负相关的结论.

综合国内外研究现状,目前国内外对事务所合并以及审计质量的成果的相关研究有很多,但是对审计质量的研究存在着衡量指标和研究视角单一等问题.

本文以瑞华、致同等七家本土所为样本事务所,通过构建琼斯模型测度样本事务所合并前后被审单位的盈余管理程度,再运用多元回归分析进行验证;同时收集样本事务所的注册会计师对被审单位发表的审计意见的相关数据,分析事务所合并前后注册会计师出具“非标准审计意见”比例的变化,综合研究事务所合并对审计质量的影响.

2 研究假设

通过理论分析“深口袋”理论和声誉理论,发现事务所合并对审计质量有积极作用.基于“深口袋”理论和声誉理论等相关理论基础,事务所合并后为了规避审计诉讼风险,维护自身的品牌声誉以及获得高额溢价能力,往往会保持审计独立性和提供较高水准的审计服务.同时,从事务所的独立性和审计人员的专业胜任能力这两方面分析,仍然能得出合并后的事务所能够保证其审计质量的结论.

对此,我们提出假设:事务所合并不能提高其审计质量.

3 审计质量的计量:琼斯模型的构建

3.1 变量的选取与模型的构建

测度操纵性的应计利润(Discretional Accruals,以下简称DA)是目前衡量盈余管理较为广泛的测度方法,它可以体现企业操纵盈余管理的程度.可操纵性应计利润的绝对值越大,表明公司的盈余管理程度越高.本文以DA的绝对值作为审计质量的替代变量,采用截面修正的琼斯模型计算可操纵性应计利润,建立如下模型:

其中,

3.2 样本选择与数据来源

本文选取了以瑞华、致同为代表的于2009年至2013年合并的七家事务所为研究事件,研究事务所合并前后共五年审计质量的变化.通过国泰安CSMAR数据库获取目标上市公司的财务数据,在研究过程中,为了使各年数据具有可比性和确保数据的完整性,剔除了财务数据不完整的样本公司,最终共选取了339家上市公司作为数据样本.

3.3 描述性统计

为了更好地观察变量的基本分布规律,本文对|DA|进行描述性统计,见下表.

|DA|描述性统计

由表3.2,可看出被审单位|DA|均值为0.083215.同时,可发现被审单位在合并前两年,|DA|的均值为0.090477;而合并后两年,|DA|的均值为0.088175,较合并前两年有所下降了,被审单位的盈余管理程度降低,进而说明了合并在一定程度上提高了事务所的审计质量.

3.4 实证检验

3.4.1 变量选取与多元回归模型构建

为了验证前文琼斯模型计量出的结果,本文借助E-views统计软件对事务所合并前后连续共五年的339家上市公司样本数据进行回归分析,建立如下回归模型:

变量定义表

3.4.2 多元回归结果分析

由下表可见,其调整R2为7.72%,符合统计规律.在F检验中,给定显著性水平a=0.05,F(7,1695)=3.23<21.24002,说明变量对盈余管理的绝对值的影响是显著的,符合统计规律,同时,这表明了模型中不存在严重的多重共线性现象,即回归模型符合要求.

在T检验中,在给定显著性水平a=0.05,t(1695)=1.964,其X变量的对应的t值的绝对值均大于1.964,说明X变量对盈余管理的绝对值的影响是显著的.同理,P检验中,X变量的对应的P值均小于显著性水平a=0.05,这也表明X变量对盈余管理的绝对值的影响是显著的.

同时,MERGER的系数为负值,表明合并与|DA|呈负相关,并且在5%的水平上呈显著,说明事务所合并能显著降低盈余管理程度,所以原假设不成立,也即事务所合并能够提高审计质量.

4 审计质量再计量:“非标”审计意见比例变动分析

4.1 样本选取

审计意见是体现审计质量最直接的证据,以较高的概率出具“非标”审计意见往往是高质量审计的象征[5].本文将标准无保留审计意见称为“标准审计意见”,其余类型的审计意见均为“非标准审计意见”.如果合并后事务所比合并前事务所出具“非标”审计意见比例更高,则说明事务所合并后审计质量提高了.

本文借助国泰安数据库选取瑞华、致同等七家事务所审计的上市公司的财务数据,筛选出这七家上市公司合并前后共五年的审计意见数据,统计出每年“非标”审计意见占全部审计意见的比例;最后通过对比分析事务所合并前后共五年的“非标”审计意见变动趋势进而得出结论.

4.2 “非标”比例变动分析

为了更好地研究分析事务所合并前后“非标”比例变化情况,本文对审计意见进行了变动分析,见下表.

七家样本事务所合并前后非标审计意见比例汇总

从表可以看出,就每家事务所合并而言,合并后发表的“非标”审计意见比例较合并前都有所上升.具体而言,国内的大所如瑞华和致同,由于其审计的上市公司的客户本身属于较为优质客户、上市公司客户总数多等原因,其“非标”审计意见比例比较低而且较为稳定,在5%上下波动,变动范围较小.对于一些上市公司客户较少的小所,如中兴华富华,出具“非标”审计意见的可能性会比较大,再加上小所审计的上市公司客户总数比较少,“非标”审计意见数量的极小变化也会造成“非标”审计意见比例的大幅变动,因而小所很高的“非标”审计意见比例并不代表其审计质量比大所要好,这也是单独使用“非标”审计意见比例研究审计质量的不足之处.

4.3 “非标”审计意见变动比例分析

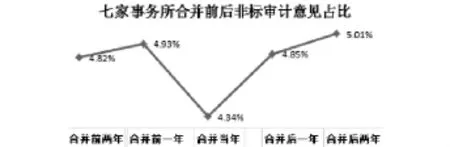

就合并前后而言,“非标”审计意见比例的变动趋势是可以较为客观地体现合并前后的审计质量的变动趋势的.综合研究七家事务所合并前后的审计意见,统计出七家事务所合并前后每年的“非标”审计意见比例,得出如图1:

图1 七家事务所合并前后“非标”审计意见比例变动

由图1得出,七家事务所合并后的“非标”审计意见比例比合并前有所上升,合并后两年的“非标”审计意见比例总体比合并前两年有所提高,事务所合并后“非标”审计意见比例呈上升趋势.同时,合并当年的“非标”审计意见比例比合并前后有所下降.说明事务所的合并没有显现出提高审计质量的效果.

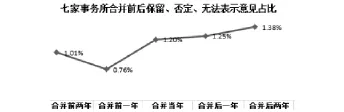

与此同时,由于非标准审计报告里,带强调事项段的无保留意见占了大多数,剔除掉“非标”审计意见里的“带强调事项段的无保留意见”后,七家事务所合并前后保留、否定、无法表示意见等更为严厉的审计报告的比例如图2.

由图2知,七家事务所合并后的保留、否定、无法表示意见的比例呈上升趋势,这也体现了合并后审计质量的提高,说明在事务所合并后,注册会计师在执行审计工作时持更审慎的态度.

图2 事务所合并前后保留、否定、无法表示意见比例变动

5 结论与建议

本文通过实证研究得出了事务所合并在一定程度上能够提高审计质量的结论.同时,在研究中发现,虽事务所合并在一定程度可以提高审计质量,而审计质量能否取得实质性的提高又取决于合并后能否成功整合.为此建议,事务所在进行合并决策前应该审慎选择合并的对象,在成功合并后也应该努力促进事务所内部的人员、资源和文化的整合,进一步增强风险管理控制.对于中注协和中国政府等监管层面来说,监管者不仅应该发挥监管作用,还可以利用自身优势资源,为各大事务所建立信息共享平台,降低信息成本,为事务所的合并提供一定的便利,从而加快我国事务所行业的发展壮大.

〔1〕St.Pierre.K.and J.Anderson.1984.An Analysis of the Factors Associated with Lawsuits against Public Accountants.The Accounting Review,59(2):242-63.

〔2〕Francis J,Krishnan J.Accounting accruals and auditor reporting conservatism[J]Contemporary Accounting Research,1999(2):135一165

〔3〕方军雄,洪剑峭,李若山.我国上市公司审计质量影响因素研究:发现与启示.审计研究,2004(06).

〔4〕李明辉.会计师事务所合并与审计质量—基于德勤华永和中瑞岳华两起合并案的研究.中国经济问题,2011(01).

〔5〕乔贵涛,赵耀.“非标”审计意见、事务所特征与操控性应计——来自中国上市公司的经验证据.山西财经大学学报,2014(10).

F233;F239

A

1673-260X(2016)11-0078-03

2016-08-19

广东省大学生创新创业训练项目资助(201511540042)