丝绸之路经济带人民币国际化问题研究——基于金融合作下的货币选择与竞争博弈

2016-12-09王晓芳

王晓芳,胡 冰

(西安交通大学 经济与金融学院,陕西 西安 710061)

丝绸之路经济带人民币国际化问题研究

——基于金融合作下的货币选择与竞争博弈

王晓芳,胡 冰

(西安交通大学 经济与金融学院,陕西 西安 710061)

与丝路经济带沿线国家的金融合作有助于实现人民币国际化。但由于沿线多数国家金融发展水平不高,影响了国家间的合作。我国应以金融机构合作→资本市场合作→金融产业合作的路径,把握我国资本及金融产业向西转移的有利契机,通过与当地优势项目合作,逐步实现人民币国际化。同时,人民币国际化应通过提高补偿成本的方式加速人民币流通,以超出市场预期的手段增加人民币市场份额。对美元等其他货币的竞争在短期内易陷入“囚徒困境”,应通过长期合作的方式实现利益最大化。

丝绸之路经济带;人民币国际化;金融合作;博弈模型

一、引言及文献综述

人民币国际化作为我国长期推进的战略,其顺利实现有助于我国经济向贸易与投资领域的深化发展,能够提升我国对世界经济的影响力。但从历史上看,货币国际化作为一把双刃剑,不仅会增加监控难度,还会因资本项目的完全放开而易受系统性风险的冲击。因此,根据英镑、美元等货币的国际化经验,我国应按照“周边化→区域化→国际化”的路径,逐步实现人民币国际化。

本文认为,在与丝路经济带沿线国家贸易及基础设施建设合作的基础上,以货币渗透为先导,凭借合理的金融融合机制设计,可提高人民币在该区域的国际化程度。考虑到美元长期作为沿线国家的计价和结算货币,其他货币进入该区域势必会与美元进行长期博弈,并在双方争夺国际货币市场份额的过程中,根据国际化成本与收益进行补偿机制设计,进而影响沿线国家的货币选择。

根据最优货币区理论,生产要素自由流动、产品多样性、金融市场一体化是实现货币一体化的重要因素,而以合作方式实现的金融市场一体化又是实现货币国际化的前提,因为金融市场一体化可通过均衡性资本流动产生的自动平衡机制,以阻止国际收支失衡导致的汇率变化,有利于最优货币区的形成[1]。因此,本文将对人民币国际化实现的金融条件及金融合作路径进行考察,并对货币国际化博弈过程展开研究。

Frankel认为资本项目及金融市场管制是人民币国际化金融条件实现的主要障碍[2]。而Prasad认为除实现资本项目可兑换外,国内金融市场还需具有一定的广度和深度,而成为国际储备货币,还需提高金融市场的发育水平[3]。国内方面,王华庆认为人民币实现国际化,除开放资本账户及实现人民币自由兑换外,还应保持国际货币汇率的相对稳定并提高货币政策的独立性[4]。高海红、余永定则认为应以构建人民币离岸市场及提高汇率弹性方式,逐步实现金融自由化[5]。林乐芬通过系统GMM模型验证了资本项目开放是实现人民币国际化的充分条件,但也指出资本项目必须有序开放,通过构建高效率、多层次的资本市场,以抵御国际资本流动带来的波动风险[6]。

在实现路径方面,人民币国际化的金融合作路径应通过跨境贸易和金融交易等手段,在东亚地区推行人民币交易和计价结算。以贸易、投资等媒介加强区域合作,通过构建东盟-东北亚或东盟-港澳台合作模式以形成“人民币区”[7]。而贾康从制度改革视角出发,认为人民币国际化的路径是以金融多样化带动利率、汇率的逐步放开,从而实现资本项目自由兑换的过程[8]。在此基础上,林乐芬结合“一带一路”建设,认为我国应走“外贸投资→经济互动→开放资本项目→人民币国际化”的模式,并通过借助亚投行的平台,形成人民币的货币惯性,进而实现国际化目标[6]。王晓芳则认为,在贸易合作的前提下,人民币国际化的金融路径应在构建金融合作机制的基础上,通过“金融机构→资本市场→金融产业”的步骤来实现[9]。

传统上,美元是丝路经济带沿线国家主要的计价结算及储备货币。人民币要实现国际化,必然会与美元存在长期博弈。同时,沿线国家与两种货币的互动,也会对人民币国际化产生影响。梳理以往文献发现,货币间博弈应采取合作策略实现货币国际化。如戴钰认为,鉴于当前美元垄断国际货币市场,人民币尚无法与美元抗衡,应通过与他国货币合作的方式先占据较小的货币市场份额,逐步实现货币国际化[10]。刘玲提出通过对被替代国补偿的手段减少国际化阻力[11]。黄梅坡则以演化博弈模型证明了货币发行国会长期抵制其他货币的国际化,而非货币发行国应通过长期合作来逐步推进其货币的国际化程度[12]。此外,王婷婷运用双寡头博弈模型进行研究,认为货币间长期合作的方式要优于短期内通过竞争实现本国货币国际化的方式,且短期竞争易造成“两败俱伤”的局面[13]。

综上所述,人民币要实现国际化,应在开放资本项目和人民币自由兑换的基础上,保持汇率和物价稳定,通过选择合适的金融合作路径,实现金融市场一体化。但人民币如何在与丝路经济带沿线国家的金融合作下实现国际化的研究还相对较少,且有关博弈研究均忽视了美元-人民币在国际货币地位的不平等因素。因此,在对博弈过程的设计时,应将美元垄断地位对人民币国际化的影响考虑在内,以考察金融合作下货币选择与竞争的博弈过程。

二、丝路经济带国家间金融合作条件研究

丝路经济带沿线区域涵盖众多国家,可按照区域政治生态分为三类,即中东-海湾地区、原苏联地区及南亚地区。相应地,由于资源禀赋、经济基础不同,金融合作的基础及需求也不尽相同。

(一)丝路经济带沿线国家的经济金融基础

结合文献研究,人民币要实现国际化,需要实现金融市场一体化为前提。而根据欧盟建设欧元区的经验,良好的经济与金融基础能够加速金融市场一体化进程,也能加速实现货币在区域内的流动[14]。因此,需要对沿线国家的经济金融环境进行考察。

1.能源禀赋丰富的国家收入水平高,中低收入国家经济增速较快

全球金融危机以后,丝路经济带沿线国家GDP增速均呈现出不同程度的下降,但非石油输出国家在2009年以后经济增速逐步回升,如哈萨克斯坦,2008年经济增速为3.3%,2009年却降到1.2%。印度在金融危机期间经济增速仅有3.8%,白俄罗斯由2008年的10.2%降到2009年的0.2%。但这之后哈萨克斯坦基本稳定在6%左右,印度则在近五年平均增长了7.5%,白俄罗斯最高时能达到了7.7%。而石油输出国受国际大宗商品及石油价格不振的影响,经济增速下滑较为明显。如卡塔尔在2008年经济增速达17%,金融危机后经济降速明显,2014年仅为4%。同样,俄罗斯在金融危机前达到5%以上后,近六年经济不振,2014年仅为0.64%。但从人均GNI来看,按照世界银行12475美元以上为高收入国家标准,沿线主要石油输出国家如阿联酋、俄罗斯、土耳其等国均在中高收入行列,表明这些能源禀赋丰富的国家,收入水平较高,有较强的金融投资能力。而其他发展中国家人均GNI均有不同程度的增长,基本在中等收入国家行列,这也从侧面证明了这些国家拥有较强的金融投资以带动本国经济增长的诉求。

2.我国与沿线国家贸易合作相对紧密,投资水平有所不足

表1 我国与沿线部分国家部分年份的贸易密度指数

注:数据来源于国家统计局《国际统计年鉴》,保留两位小数。

数据显示,我国与部分国家间的贸易合作较为密切,平均贸易密度最低是2012年的2.38。根据欧盟相关经验,欧盟成员国间平均贸易水平为2.35,考虑到欧盟基本实现政治一体化,而在亚洲国家间政治生态难以打破的情况,我国与丝路经济带沿线国家贸易合作程度较高,已初步具备了人民币国际化的贸易基础。但也能看出,受贸易结构单一的影响,我国与石油输出国家的贸易合作水平相对较低,国家间合作还有待加强。

从对外直接投资上看,除与巴基斯坦、原苏联地区等政治合作紧密的国家外,我国对沿线其他国家的投资水平还比较低,投资倾向仍受传统政治思维影响,较少考虑资本最优配置的因素。如我国对巴基斯坦的直接投资占本国投资比重由2008年的48.8%上升至2014年的580%,对哈萨克斯坦的直接投资占比也由2008年的34.6%上升至2014年的107%,而2014年对印度的直接投资占比仅为10.8%,对沙特的直接投资占比也仅为23%。但从货币的交易成本考虑,这些政治合作紧密的国家因地缘政治冲突因素导致本国货币汇率波动性较大,客观上会造成我国对外投资的成本上升,进而影响货币领域的深层次合作,阻碍人民币国际化进程。以我国货币与俄罗斯及中亚五国货币兑换汇率为例,俄罗斯与中亚部分国家的货币汇率波动频繁,经常出现不可预期的货币汇率大幅度变化,如哈萨克斯坦、土库曼斯坦的货币汇率均出现过一月间跌幅超过20%的现象,显然不利于货币领域的深层次合作。而海湾石油国家,由于其石油以美元结算,采用盯住美元的固定汇率制使汇率保持稳定。以阿联酋、沙特为例,其对美元汇率长年保持在3.67∶1、3.75∶1。故中国为推进人民币国际化,应与海湾石油国家展开以石油为主的石油化工、石油加工业的深层次领域合作,努力推进部分石油贸易的人民币计价与结算。同时可以开展旅游金融项目的投资与合作,以提高人民币在丝路经济带的使用程度。

(二) 丝路经济带沿线国家的金融需求

金融深化理论认为,货币国际化的实现应建立在产品和要素市场化的基础上,而金融市场化是实现要素市场化的核心环节,即通过实现利率、汇率的市场化及货币的可自由兑换等措施,解决发展中国家金融领域的“二元”状态及资源错配问题,进而为货币国际化铺路。

对丝路经济带的主要经济体而言,均希望通过提高金融深化水平,进而实现本国货币的国际化,从而在世界货币市场上获益。例如俄罗斯将卢布国际化作为对外战略的重要组成部分,通过修改《外汇管制法》,实现了卢布的自由兑换。此后,用卢布进行能源贸易结算,力图使卢布成为地区储备货币,并计划2017年之前在独联体国家内达成统一货币协议并建设地区性金融中心,在欧亚地区发挥主导作用。

本文利用M2/GDP作为研究丝路经济带部分国家的金融深化指标,考察各国的金融业发展程度。表2数据表明,金融危机以后,我国经济货币化程度上升明显,较经济带其他国家经济货币化程度高,金融发展水平也领先于其他发展中国家。而其他经济体,其货币化水平基本在40~70之间,与我国差距较大,距Goldsmith认为的0.9的折值点也有一定的差距。但从数据上看,各国货币化水平具有不同程度的上升趋势。按照张杰的观点,发展中国家的货币折点值较发达国家要低很多。若将金融危机中各国的货币化程度视为折点值,其金融危机后的经济货币化表现则说明各国实现资本开放,加强金融合作的愿望较为强烈[15]。

表2 部分沿线国家的经济货币化程度(%)

数据来源:WDI数据库

人民币要通过金融合作实现金融一体化,进而实现货币国际化,就必须对合作国家的金融开放程度进行考察,因为金融开放度的高低,直接影响了金融合作领域的层次。根据张天顶的观点,发展中国家提高金融开放水平,有助于跨境资本的净流入。因此,当经济带国家提高金融开放水平时,有助于提升人民币在国际上的流通速度与深度[16]。利用Lane等建立的基于资本存量的Capstock=(证券投资+直接投资+负债水平)/GDP 指标[17],对沿线部分国家的金融开放水平进行考察,发现海湾国家及印度在金融开放水平上相对较高,如印度2008-2014年间金融开放度由54.46上升至77.18,阿联酋由34.07上升至50.5。而原苏联地区及巴基斯坦的金融开放程度较低,如哈萨克斯坦2014年仅为11.33,巴基斯坦2014年也仅为18.09,分析发现这与该地区的政治局势不稳定有关。初步判断,丝路经济带大部分国家的金融开放水平仍比较低,成为实现人民币区域化的阻碍。故可通过丝绸之路经济带,以投资与合作方式对资金在本地区的运用进行合理布局,从而提高沿线国家的金融开放水平。

此外,还可以利用金融区位熵代表的金融资源聚集度对各国的金融水平进行考察,公式:FLE=(Vidl/Vdl)/(GDPI/GDP)(FLE为金融区位熵值,指标依次为,经济带i国存贷总量、经济带存贷总量、i国GDP水平、经济带GDP水平)。研究表明,当FLE>1时,该国金融聚集程度高,进而对经济的支持力度较大。从数据来看,经济带沿线国家金融区位熵较小,金融梯度分化明显,如印度和沙特,2014年金融区位熵分别为0.81和0.86。部分国家金融发展甚至处于停滞状态,如哈萨克斯坦过去七年基本徘徊在0.06左右。而我国金融对经济的支持力度较大,近七年间金融区位熵基本稳定在1.053左右,说明我国金融深化程度较高,故可利用我国金融发展过程中所产生的溢出效应,以带动丝路经济带沿线国家形成金融产业的梯次化发展,进而实现国家间货币合作。

综上所述,丝路经济带沿线国家经济基础良好,我国与沿线国家的贸易合作较为紧密,但部分国家汇率波动频繁,影响投资领域的深层次合作。金融方面,沿线国家经济货币化及开放程度较低,但由于我国金融聚集度较高,可通过发挥金融溢出效应,带动沿线国家金融发展,以扫清人民币国际化的阻碍。

三、中美战略对抗下我国金融合作实现路径研究

2011年,美国提出“新丝路计划”,以中亚为中心,通过周边区域合作,构建由自身主导的能源-商品贸易带,进而排除其他国家在该地区的影响力。同时,美元的世界货币储备份额由2014年的63.32上升至64.06,其在世界范围内的影响力不断扩大,这无可避免地与我国丝绸之路经济带人民币国际化战略产生竞争。故本文认为,我国与经济带沿线国家的金融合作,应选择金融机构→资本市场→金融产业的合作路径。

(一)金融机构合作

实现经济带动的金融机构间合作能够发挥金融的正外部效应。2015年我国银行等金融机构境外债券投资高达320亿美元,金融机构海外上市市值与境外企业上市市值占比达67%,涉及金融诸多领域。因此,在我国较多金融机构“走出去”的情况下,要发挥金融产业的正外部效应,就需通过金融合作,以合理的金融分工实现金融资源的优化配置。

沿线国家能源禀赋较为丰富,但大型基础设施建设、能源开采等方面资金需求较大,且存在资金回收周期长、能源价格波动大的特点。而我国大型金融机构资本充足率高,抗风险能力强,故大型金融机构应在能源领域加强与沿线国家合作,通过使用人民币进行资金融合,提高人民币在沿线国家间的流动。而小型金融机构可通过对沿线国家的旅游周边项目进行开发,发挥资金短期流动性强的特点,以人民币结算为手段,实现在沿线国家间的渗透。同时,由于各国金融市场对经济的支持度不高,金融体系尚不健全,无法实现多领域的深层次合作,故我国应发挥国外金融上市企业业务范围广的特点,与沿线国家金融机构进行功能性互补,将人民币结算业务纳入功能互补领域,以嵌入方式实现人民币的国际化。

(二)资本市场合作

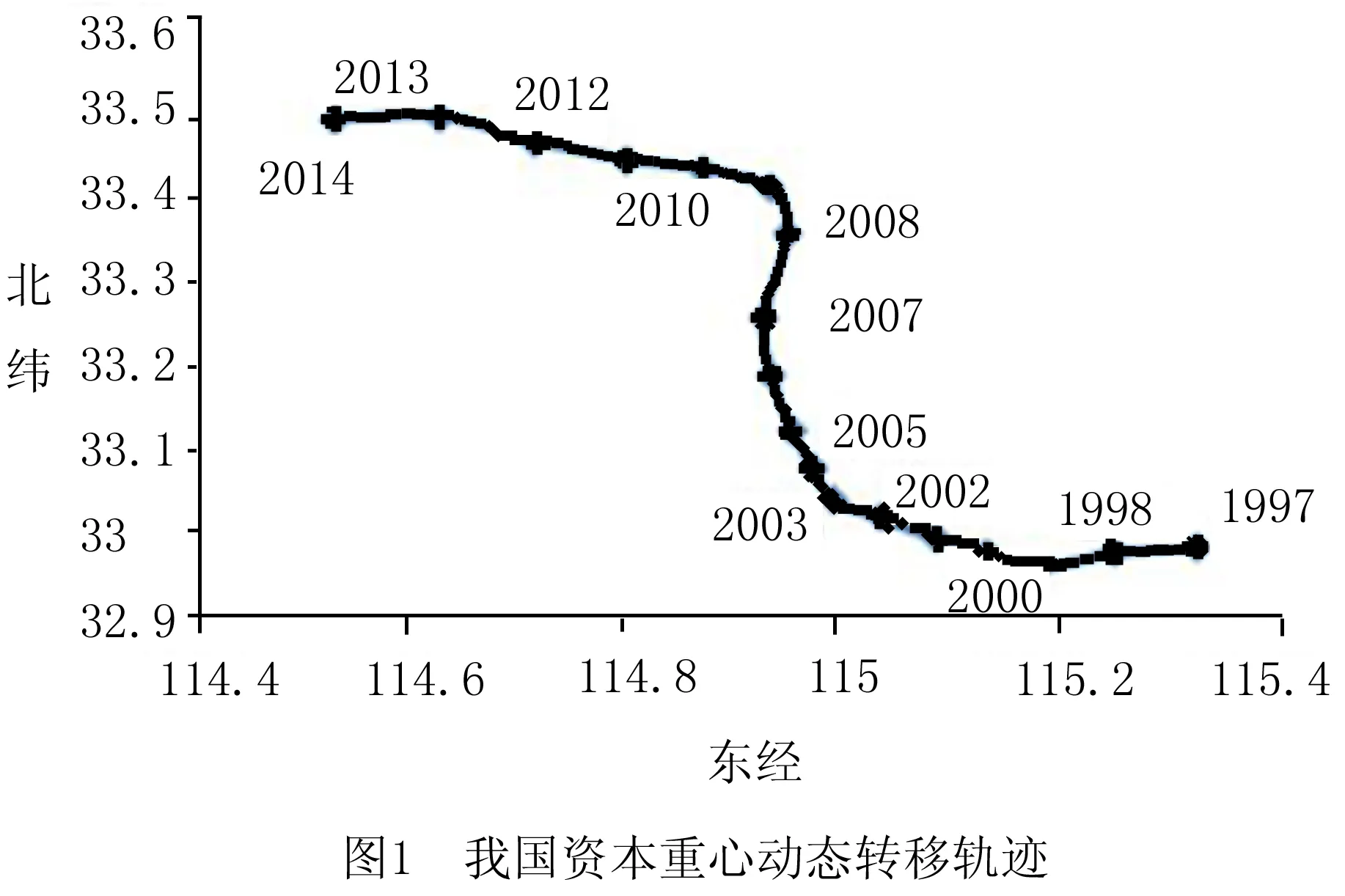

实现金融机构合作后,由于基础设施建设、能源开采及旅游开发等项目资金消耗较高,需要大量的资本支持,因而需要我国资本加速向丝路经济带方向转移。根据物理学知识,以总力矩最小点为重心点,某地区离重心点越近,则距离越短,反之则越长。以此来考察我国资本转移的路径,结果见图1。

图1显示,1997-2014年受政策影响,我国资本重心由东南向西北方向转移,这与丝路经济带轨迹高度一致,表明我国西部地区乃至沿线国家的资金存量匮乏,资本需求大且边际收益率相对较高,对我国资本的吸引力较大,促进了我国资本向西转移。

而从我国跨境人民币业务上看,2010年以来人民币跨境业务增长较快。其中,跨境人民币投融资业务占比上升较为明显,其较跨境人民币业务占比由2010年的12%上升至40%左右。另一方面,我国货币互换业务也不断扩大,互换国家数量也越来越多。如表3所示,我国与沿线国家的资本市场合作程度在不断加深。

表3 我国与丝路经济带沿线国家互换协议一览表(自2013年起)

以上表明,我国资本对外合作意愿较为强烈,应以与沿线国家项目合作为媒介,加深资本市场领域合作,将人民币作为融资货币,以加速人民币的运用。

(三)金融产业合作

金融产业合作建立在金融机构与资本市场合作的基础上,通过市场化运作,将金融产业与项目建设相结合、金融产业间相结合,进而形成金融产业合作模式。通过金融产业合作,能够形成合作共生的互利效应,消除企业间存在的信息不对称风险,产生良好的声誉机制,进而降低企业间的交易成本,从而加速金融产业间、金融产业与生产企业的资金交流。而我国资本直接投向于企业,特别是能源、基础设施建设、重工业、旅游等企业,以这些企业为平台,扩大人民币使用的广度与深度,有助于实现人民币国际化。

同样利用物理学知识考察我国金融产业的转移方向,如图2所示, 1997-2014年间我国金融产业由西向东南转移,在金融危机后持续向西北方向转移。因此,应把握我国金融产业向西部地区转移的机遇,在金融机构与资本合作的基础上,加快与周边国家的金融产业合作,以完成国家间的金融合作路径。

综上所述,面对美国的战略竞争,我国应通过金融合作方式实现人民币国际化,通过金融企业“走出去”的方式,实现金融机构合作;以我国资本重心向西部转移为契机,通过跨境人民币业务及货币互换方式,促进资本合作;在两者基础上,以金融产业西进为手段,促进金融产业间合作,进而实现人民币国际化的战略目标。

四、人民币国际化的博弈机制研究

根据货币国际化的成本—收益分析,人民币在金融合作下实现国际化的过程中,会存在沿线国家的选择及与美元竞争的问题。因此,如何通过货币间博弈实现人民币国际化,还需进行深入的研究考察。

(一)研究设计

货币供应国的收益分为四部分,一是国际铸币税收入,二是通货膨胀税,三是国际投资和贸易增加部分,四是市场未预期到的因素。铸币税方面,一部分是国外流通货币回流本国的部分,如投资于该国的国债、信托资产等,另一部分以投资产生的收益与支付给投资国的利息的差额形式出现,即金融运作的净收益,故铸币税收益为两部分之和。通货膨胀税则为货币接受国选择他国货币时所承担的通货膨胀损失。而国民收入部分,由于货币国际化后,汇率风险降低,使货币供应国的贸易出口增加。同时,由于货币交易成本的下降,增加了投资的收益,从而使国民收入增加。但投资收益的边际递减使国民收入在增加的过程中也会呈现边际收益递减的特征,国民收入增加并非与货币国际化程度呈正比。

此外,按照卢卡斯理性预期理论,当市场未预期到某国签署货币互换协议时,该国货币的国际化水平就会有所提高。因其竞争对手未预期到该国行动,对抗策略的滞后减少了货币国际化的阻碍,导致该国货币的市场占有率增加,相应的货币收益也有所增加,表达形式为:Z(M-Me)。Me为预期国际货币发行量,即预期国际化程度,M为未预期条件下的实际货币发行量,两者之差代表未预期条件下增加的市场占有率,Z表示权重,即有关国家对此部分收益的重视程度,则货币国际化总收益为四部分之和:R(M)。

在成本方面,按照“不可能三角”理论,资本自由流动、汇率稳定、货币政策的独立不可同时实现。而要实现货币国际化就应实现资本自由流动,在这种情况下会产生汇率风险,而利率的自由化也造成政策调控的成本增加,此外还有信息成本、补偿成本等。故将均衡成本整体设为D。另外,在各国选择中,对其补偿的高低直接影响了货币在该国的流通,故将应付成本设为:

L(M)=(D-β(M-Mel))2+γ(M)2

(1)

Mel为预期的各国选择补偿成本,额外付出成本为M-Mel,β⟩0,表示对补偿成本的重视程度。γ为权重,当γ越高,表示更加重视补偿成本。故要实现货币国际化利益最大化,也应保证其成本的最小化。

此外,货币接受国还存在转换成本和网络外部性的问题,即转换使用货币所产生的额外费用及对该货币使用国家的增加或减少,能够对货币接受国的使用成本产生影响。故在研究各国选择货币时应将该部分成本考虑在内。

此外,博弈假设如下:一是在货币选择模型中,各国间资本能够自由流动;二是各国能够自主决定适合本国的决策,不受其国际政治地位的约束,且不能向对方实施政治胁迫;三是模型假设的货币量均是实际货币余额,且博弈方无法提前沟通,但在完全信息下,各方可根据对方策略以决定自身策略。

(二)各国选择下的货币竞争博弈

人民币要通过区域化实现国际化,就必须改变沿线国家使用美元作为计价和结算货币的现状。由于美元的垄断优势地位,人民币要提升国际化程度,需要根据美元在沿线国家的成本收益状况来考虑自身的成本收益,进而改变该地区的货币选择,故设A为美国,C为中国,X为经济带沿线某国,模型如下:

当前X国选择A国的货币方案,得到的补偿是Dd。此时,C国提出对X国的补偿Dy,X国要作出选择。

对X国而言,当接受C国方案时,收益为Dy,损失是接受C国方案所失去的部分铸币税、通货膨胀税与转换成本之和,而净收益为:补偿成本Dy与该损失的差。

而拒绝C国方案时,收益为来自A国的补偿Dd,且由于A国货币使用范围广,长期使用下网络外部性收益抵消了铸币税及通货膨胀税的损失,故其损失为0。

对C国而言,若X国接受方案,除获得部分铸币税及通货膨胀税外,国民收入增加,且因货币使用范围的扩大,产生正的网络外部性使货币交易成本变小,即:通货膨胀税与铸币税收入及所获得的网络外部性收益的和,其损失为补偿X国的成本Dy,净收益为X国接受C国方案时,C国获得的收益与其支付的补偿成本的差。此外,若市场未预期到X国接受其方案,会使C国额外产生Z(M-Me)的收益。若X国拒绝方案,则无任何收益,也无任何损失。

对A国而言,若X国接受C国方案,产生损失为失去的铸币税及通货膨胀税收入与使用货币国减少所带来的网络外部性成本增加的和,若X国拒绝C国方案,A国的补偿成本Dd。而由于其货币垄断地位,从X国获得的铸币税及通货膨胀税收入会因比重过小而视为零。

可以看出,在市场预期到的条件下,C国实现货币国际化的条件是其货币国际化所获得的总收益R(M)≥0,未预期到时收益还增加了Z(M-Me)。而对A国来讲,维护其货币化地位需要其所支付的补偿成本要大于或等于X国在保持A国方案时所获得的收入。

因此,在市场预期条件下的纳什均衡是A、C两国选择支付成本等于铸币税及通货膨胀税收入,且两国网络外部性抵消时的情况。若X国在接受C国方案时获得的净收益大于拒绝该方案时所获得的A国补偿成本的情况下,接受该方案。若在市场未预期到的情况下,由于C国意外增加Z(M-Me)的收益,故可对X国的补偿成本提高,使X国接受本国方案,使C国货币国际化程度提高。

A国在其他人行动不变下,也没有改变策略的动机。若增加对X国补偿,即对X国的补偿成本大于所获得的铸币税及通货膨胀税收入时,X国会保持原有选择,则A国的补偿成本上升,收益下降。若A国增加自身收益降低对X国的补偿,即A国的补偿成本小于X国选择C国方案时所获得的净收益,X国会接受C国方案,则A国遭受损失。

综上所述,当A、C两国的补偿成本等于所获得的铸币税及通货膨胀税收入时,B国根据两式之差的关系决定是否接受方案,此策略为纳什均衡策略。因为无论A、C两国选择任何补偿水平,另一方都可通过改变自身选择,影响X国选择,进而使本方获利。故补偿成本等于两税收入是A、C两国的最优均衡解,且是唯一解。因此,可通过建立补偿机制以提高国际化程度,且通过超越竞争对手预期的方式与经济带沿线国家合作,则对本国货币国际化进程有利。

(三)货币国际化进程中货币间的竞争博弈

根据世界货币发展史,一战后美国已是世界最大债权国,但经过与英镑的长期博弈,直到二战时建立布雷顿森林体系后才成为国际货币主导国。因此,我国要实现货币国际化,还需与美元进行长期博弈。

本文利用公式(1)来考察中美两国间的货币博弈过程。在美元的货币垄断下,人民币根据美元的状况采取竞争或合作的策略,美元凭借其优势地位采取某种策略予以回应。故博弈策略分为两种:一是竞争策略,即双方通过改变成本做出有利于自身的决策;二是合作策略,即通过双方对货币国际化成本达成某种约定并共同遵守的策略。

1.两种货币间的一次博弈研究

2.两种货币间无限次重复的博弈研究

货币国际化是一个长期过程,短期内因双方缺乏信任而未达成某种共识,易产生相互威胁、竞争的行为。但长期看,由于两国互信加深,合作的可能性就会增加,双方都会在不同阶段根据对方策略作出反应,直至博弈到某种均衡状态。因此,还需对货币国际化的长期博弈行为进行考察。

长期内存在两种可能:一是当人民币进入国际市场,美方选择竞争策略,而中方以非竞争态度进行运作,当人民币国际化达到一定程度后,美方转而选择合作策略;二是双方采取合作态度,在某阶段一方选择竞争,以图获取更大利益,而另一方选择竞争策略予以报复。

综上所述,两情形下无论哪方在对方选择合作策略下转向竞争策略,都会在长期内导致货币国际化成本上升,进而转向合作策略,故合作策略是子博弈完美信息下的纳什均衡策略。

五、结论与建议

人民币以金融合作方式与丝路经济带沿线国家实现金融一体化,进而实现货币国际化的步骤是可行的。沿线国家与我国贸易合作基础较好,但受部分国家货币汇率不稳定的影响,投资领域合作不足,且沿线多数国家金融开放、金融深化水平都比较低,金融对经济的支持力度不强,成为我国与沿线国家金融合作的阻碍。因此,我国应把握国内资本和金融产业向西部地区转移的有利契机,通过金融机构合作→资本市场合作→金融产业合作路径提高沿线国家的金融发展水平,进而为实现人民币国际化扫清障碍。此外,在推动人民币国际化时,对各国的补偿水平应等于铸币税、通货膨胀税及转换成本的损失,且通过未预期的方式进行合作,能够增加自身额外收益。而与美元的竞争中应避免直接对抗,通过在长期内合作的方式逐步实现人民币国际化。

因此,我国应发挥自身的金融产业优势,通过与沿线国家项目合作,将我国金融资本与合作项目紧密结合,进而提高沿线国家的金融开放及金融深化水平,以带动国家间的金融合作,实现金融市场一体化建设。应通过增加跨境人民币投资以及货币互换规模等方式,提高人民币在国际市场上的资本份额,在金融与其他项目合作中达成人民币计价和结算协议,将人民币国际化嵌入在金融合作过程中。此外,还需完善我国汇率形成机制,提高金融透明度,保证金融机构与货币接受国的利益。

在博弈过程中,应把握金融危机后世界金融秩序重新调整的时机,通过与欧元、英镑等合作,不断提高国际竞争力;以丝路经济带作渠道,不断拓宽人民币外部网络,以提高网络外部性的方式抵消补偿成本增加所带来的收益下降;以“韬光养晦”的策略,与货币接受国进行货币合作,通过超越市场预期的方式提高自身收益;以推动人民币境外使用,货币互换、增加跨境人民币投资及人民币结算和计价等友好方式,推动人民币国际化;以金砖银行、亚洲基础设施开发银行及上合组织银行为平台,鼓励接受国将人民币纳入本国外汇储备;同时,应加大金融监控力度,做好货币国际化相关的风险预案,减少对我国金融体系的冲击。

[1]Ingram.The Case for the European Monetary Inte-gration[J].Essays in International Finance, Princeton University,1973.

[2] Frankel J.Historical precedents for internationalization of the RMB[R].China Development Research Foundation symposium. The future of the international monetary system and the role of the RMB,Beijing,2011

[3] Eswar S. Prasad.Is the Chinese growth miracle built to last?[J].Tolani Senior Professor of Trade Policy, China Economic Review 2009(20):103-123.

[4] 王华庆.国际货币、国际货币体系和人民币国际化[J].复旦学报,2010(1):16-23.

[5] 高海红,余永定.人民币国际化的含义与条件[J].国际经济评论,2010(1):46-64

[6] 林乐芬,王少楠.“一带一路”进程中人民币国际化影响因素的实证分析[J].国际金融研究,2016(2):75-83

[7] Y,C Park.RMB Internationalization and Its Implications for Financial and Monetary Cooperation in East Asia[J].China and World Economic,2010(18):1-21.

[8] 贾康.人民币国际化如何“水到渠成”[J].人民论坛,2012(2):5.

[9] 王晓芳,于江波.丝绸之路经济带人民币区域国际化的渐进式路径研究[J].经济学家,2015(6):68-77.

[10] 戴钰,康灿华.人民币国际化市场挠入分析的博弈研究[J].统计与决策,2010(23):121-124.

[11] 刘玲.国际货币竞争视角下的人民币国际化博弈分析[J].北京理工大学学报(社会科学版),2012(2):58-64.

[12] 黄梅波,王珊珊.人民币区域化进程中面临的美日挑战 [J],上海金融,2013(6):3-7.

[13] 王婷婷.货币国际化进程的博弈分析[J].金融研究,2014(5):80-95.

[14]胡晶.丝绸之路经济带与欧亚经济联盟对接合作的经济学思考[J].学术交流,2016(3):104-109.

[15] 张杰.中国的高货币化之谜[J].经济研究,2006(6):60-69.

[16] 张天顶,张洪敏.金融开放度对跨境资本流动的影响[J].国际商务,2014(2):13-20.

[17] Lane, P R. & M Ferretti. The External Wealth of Nations: Measures of Foreign Assets and Liabilities for Industrial and Developing Countries[J].Journal of International Economics, 2001, vol.55 (2):263-294.

[责任编辑 张家鹿]

The Research of RMB internationalization with the Silk Road Economic Belt——Based on the currency choice and competition game model under financial cooperation

WANG Xiaofang,HU Bing

(Xi’an Jiaotong University,Xi’an 710061,China)

Combing the previous literature, thought that financial cooperation with the countries of the Silk Road Economic Belt contribute to achieve the internationalization of RMB. However, the economic belt along the most countries in the financial development is not high, break the cooperation between the countries. Therefore, China should choice the path on financial institutions cooperation→ capital market cooperation→financial industry cooperation, to grasp the opportunity of China's capital and financial industry moved to the west, through the cooperation with the local advantages of the project, and gradually realize the internationalization of RMB. At the same time, from the research of perfect information dynamic game model. It concluded that the way to accelerate the circulation of RMB should improve the compensation cost, and by the means of exceeding market expectations to increase the market share. Competition with the USD and other currencies in the short term is easy to fall into the "prisoner's dilemma", it should through the way to cooperate in the long term to realize the maximization of interest.

Silk Road economic belt; internationalization of the RMB; financial cooperation; game model

10.16366/j.cnki.1000-2359.2016.06.015

2016-01-19

陕西省软科学研究计划项目(2016KRM001)

F822

A

1000-2359(2016)06-0108-09

王晓芳(1958-),女(蒙古族),陕西西安人,西安交通大学经济与金融学院教授,金融发展研究所所长,博士生导师,主要从事金融发展、货币理论与政策研究;胡冰(1990-),男,河南洛阳人,西安交通大学经济与金融学院博士生,主要从事经济增长与收入分配、货币银行与金融市场研究。