安徽农村政府管理审计现状与对策研究

2016-12-07杨小娟

杨小娟

摘要:为研究安徽农村政府管理审计问题,首先对农村、农村政府、政府管理审计进行概念的界定。为了研究农村政府管理现状,通过阅读文献资料与抽取安徽部分乡(镇)农村政府进行实地调研,共发放问卷469份,总结了现阶段农村政府管理审计存在的问题。利用SPSS20.O对问卷信度与样本结构进行分析。根据文献资料与调研结果总结了农村政府管理审计在审计环境、法律保障、审计主客体混乱方面存在的问题。

关键词:安徽农村;农村政府;管理审计

中图分类号:F239 文献标识码:A

文章编号:1005-913X(2016)09-0072-03

安徽作为农业大省,其农村政府的管理效率更是直接关系到安徽政府管理效能的提高与经济的发展。当前,安徽农村政府审计方式目前主要是财务报表审计。而管理审计功能的有效履行,能够更加客观、公正、全面地反应农村政府管理职责的履行。

西方学者与实践家率先对管理审计进行了探索,其主要研究领域集中于企业经营。国内,近几年有部分学者开始将研究角度转向政府管理。刘根宝(2010)、黄彬(2010)分别在物流领域与国有企业探讨了管理审计方法。郑石桥(2011)研究了管理审计的标准选择。袁凤林(2011)认为管理审计能够提高公司治理效率。政府管理审计的研究相对较少,何瑞雄(2011)基于公平与效率导向构建了现代政府管理审计机制。有关农村政府的管理审计更少,江国才(2014)研究了西南地区农村并指出农村政府管理审计因从经济性、效率性、效果性与环境性对所有政府活动进行的监督与评价。然而其研究是基于四川、贵州的数据,研究结论并不符合安徽农村政府管理现状。

一、相关概念界定

(一)农村与农村政府

贺雪峰(2005)认为在我国研究农村问题,处于极端情况下的农村都是不具有普遍代表性,过于贫困、过于富裕,过于偏僻、过于城镇化的农村适合研究特定情况下相关的农村问题。嗵过采纳贺雪峰学者的观点,使所选取的研究对象具有普遍代表意义。因此,所研究的农村是指经济发展水平适中,农业人口占总人口一半以上,农民收入主要来源于务农、外出务工、乡镇中小企业等的农村。农村政府界定于乡(镇)基层人民政府。

(二)管理审计与农村政府管理审计

1945年,美国要求政府与公司审计按照社会审计要求,更加注重审计的经济性(economic)、效率性(efficiency)、效果性(effect)、公平性(fairness)与环境性(evironmental),简称“5E”。

基于江国才(2014)的观点,本文认为农村政府管理审计是,乡(镇)基层人民政府内外部审计机构或人员,基于一定的管理需要,选择特定的审计方法与程序,对乡(镇)基层人民政府管理活动进行全方位的监督与评价,并给出合理建议以提高农村政府管理水平。

二、问卷情况与分析

(一)问卷情况

现选取安徽若干乡镇,具体包括芜湖市芜湖县、繁昌县、合肥市庐江县、滁州凤阳县、黄山歙县、马鞍山当涂县,随机发放问卷共计469份,收回有效问卷347份,有效问卷率73.99%。问卷分为被调查者背景信息了解,其包括教育背景,工作背景,以及农村管理政府审计现状的调研。该量表借鉴江国才(2014)的西南地区农村政府管理审计现状调研问卷。

(二)问卷分析

运用SPSS20.0进行问卷样本的教育结构以及职位结构进行分析。专科以下学历216人,占被调查人数62.25%,本科学历104人,占被调研者29.97%,硕士及以上27人,占被调研者人数7.78%。农户人口198人,乡镇会计审计工作人员94人,乡镇基层干部55人。对问卷进行信度检验,经SPSS20.0统计分析,问卷信度系数Cronbach Alpha为0.879,可见问卷数据有效,可以用于后续研究。

为了检验被调查者不同教育背景与工作背景对不同问题理解差异,对数据进行方差齐性分析与单因素差异分析。经levene检验P值分别为0.07与0.08。然后进行单因素方差分析,通过SPSS20.0检验得出,除了对管理审计含义的理解外,不同教育背景以及工作背景对问卷问题的理解基本上不存在显著差异,并且被调查者都一致认为安徽农村政府管理职责的有效履行都离不开有效的管理审计。这一研究结论与江国才(2014)基于西南地区的调研数据分析结果有所不同,这可能是因研究基于不同的调研对象、分析方法的不同所致。

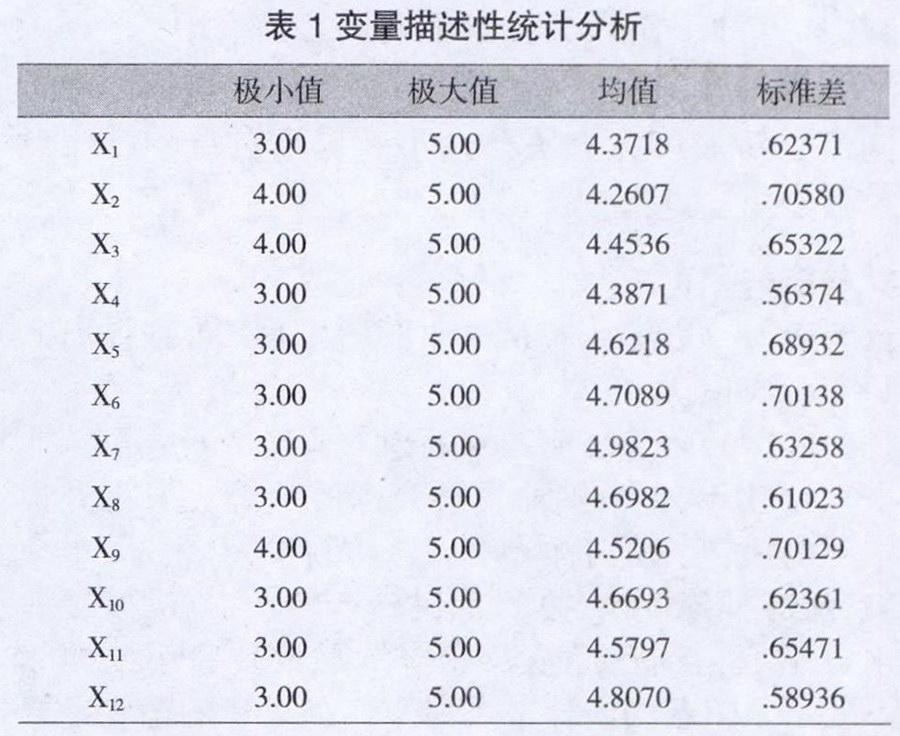

基于安徽农村管理审计需求的问卷问题主要分为12个调查变量。调研变量具体为对管理审计是否了解;政府财务信息是否需要及时公开;政府审计除了关注财务合规性、合法性是否需要关注经济性、环境性、公平与效率性;您对当前的财务审计是否满意;是否支持成立管理审计机构对农村政府进行管理审计;管理审计人才队伍是否需要培养与扩大;政府是否有必要建立健全政府管理审计法律法规;是否看好农村政府管理审计应用前景;是否满意目前农村政府的农村内部审计;安徽乡(镇)基层政府是否需要推行管理审计;推行管理审计农村政府的管理效率是否会提高;农村政府管理审计的推行是否有利于廉政文化建设。这12个变量按照行文顺序依次设为X1,X2,X3…X12。对每个问题的备选项分别赋值1、2、3、4、5,分别表示完全不需要(了解、利于、满意),比较不需要(了解、利于、满意),一般需要(了解、利于、满意),比较需要(了解、利于、满意),完全需要(了解、利于、满意)。可见,统计数据越大,越能说明被调查者认为农村政府需要开展管理审计。利用SPSS20.0对所有变量描述性分析,具体统计结果见表1。每个变量的极小值、均值越大,越说明被调查者认为需要管理审计,标准差越小越说明农村政府需要管理审计。

根据描述性分析结果可见,X2、X3、X9极小值都为4,说明被调查者对于政府财务信息的及时公开以及政府审计需要关注经济性、环境性、公平与效率性需求还是较为迫切的,同时也反映目前安徽农村政府管理审计的实施力度仍不够,不能够切实提高农村政府的管理水平与效率。

三、安徽农村政府管理审计现状与原因分析

根据调研与总结现有文献资料,归纳总结农村政府管理审计现状为以下几个方面。

(一)农村政府缺乏管理审计

首先,现阶段部分农村政府组织的内部控制制度不健全,对已有的财务管理制度执行不力,对经济管理活动的内部审计重视不足,没有定期公开财务信息。针对政府管理活动的审计由本单位人员进行,没有客观地进行监督与评价。其次,农村政府财务会计工作人员的专业水平仍有很大的提升空间,农村政府审计在“5E”方面有待进一步提高。农民文化水平普遍偏低,对农村政府管理活动的监督意识仍较淡薄。

(二)农村政府管理审计法律法规不健全

目前农村政府基于管理审计角度规范农村政府内部审计、财务活动、公共投资与领导干部责任审计的法律仍然缺乏。管理审计力求全方位地监督、评价组织的所有管理活动与所有工作人员,包括事前、事中、事后监督,而目前的农村审计显然完全涵盖管理审计内容。

(三)农村管理审计主客体混乱

现阶段国家、单位内部与社会组织对农村问题都存在一定地检查与监督,但是由于主体较多、没有合理分工,审计质量有待提高。

四、农村政府实施管理审计的对策建议

通过立法建立体系健全的农村政府管理审计的法律规范,从制度上要求各级农村政府严格执行管理审计程序、标准,对其管理活动及从业人员进行评价与监督。作为农村政府基层干部要从思想上树立管理审计意识,积极配合政府管理活动并以身作则严以律己,严格要求单位工作人员。农村政府财会、审计工作人员应紧随时代步伐,及时了解国家会计制度的变更与调整,具有良好的职业道德不同流合污。广大农民群众不断提高自身的维权意识,行使“三农”经费使用知情权,积极参与到农村政府建设“三农”过程中来,监督政府的各项管理活动。另外,本研究是基于安徽农村的数据可能针对其他地区农村并不具有适用性,这也为以后的研究提供了方向。

[责任编辑:王旸]