超额现金持有对过度投资行为的影响研究

——债务异质性的调节作用

2016-12-07殷钱茜胡建雄

殷钱茜,胡建雄

(1.南京大学商学院,江苏南京210093,2.南京财经大学会计学院,江苏南京210046)

超额现金持有对过度投资行为的影响研究

——债务异质性的调节作用

殷钱茜1,胡建雄2

(1.南京大学商学院,江苏南京210093,2.南京财经大学会计学院,江苏南京210046)

文章系统分析企业投融资决策的关联性问题,基于债务异质性视角,通过构建债务类别异质性程度等手段探讨了债务相机治理机制发挥的有效性。研究表明:超额现金持有水平与过度投资程度之间正相关;从债务数量看,剩余负债能力对此关系起正向调节作用;从债务类别看,不同债务来源对此关系的影响是不同的;债务类别异质性程度对此关系具有显著的负向调节作用。该研究结论对于企业管理者、广大投资者及相关监管机构具有一定的启示意义。

超额现金持有;过度投资;债务异质性;剩余负债能力;债务类别异质性程度

一、引言

企业融资决策和投资决策之间存在重要的关联[1]。超额现金持有和过度投资之间的关系就是这一关联性的表现之一,并受到了众多学者们的关注。现实中,企业持有超额现金以及过度投资的现象非常普遍[2-3]。超额现金持有是指企业实际现金持有水平超过正常现金持有水平的程度[4]。由于存在较高的自由现金流代理成本,过多的现金持有可能损害企业价值[5]。过度投资是指企业实际投资额超过正常投资额的程度,使得企业接受并非最优的投资机会,尤其是净现值小于零的项目,从而降低了资金配置效率。

现有研究大多基于代理理论视角出发,分析超额现金持有与过度投资之间的关联。一般认为,超额现金持有水平越高,为了构建个人帝国、进行多元化并购等目的,管理者滥用自由现金流而引起的代理成本也越高,更易发生过度投资行为。另一方面,现有研究也关注到企业债务因素在投融资决策传导机制中扮演的角色。例如,Jensen[5]提出了债务的相机治理机制,认为较多的债务融资增强了债权人对管理者的监控力度,促使管理者减少过度投资行为的发生。夏子航等[6]从风险承担的视角考察了企业债务对母子公司过度投资行为的影响。姜子叶等[7]却认为,在发挥债务相机治理作用的同时,过度举债

融资可能会重演债务危机的历史。据此,不少学者认为,在超额现金持有对过度投资的影响机制中,债务因素确实发挥了重要作用。但是,现有的相关研究大多是以单一的资产负债率水平作为债务作用的表征变量,探寻其对超额现金持有与过度投资之间关系的影响机理,对债务相机治理机制如何才能充分有效发挥的条件却并未达成共识[1,8]。

由此,本文认为,有必要基于债务异质性视角来探讨债务相机治理机制发挥的有效性。债务异质性在企业管理实践活动中是普遍存在的[9],由数量和类别两大维度构成[10-11]。从债务数量看,债务异质性体现为不同的剩余负债能力,而剩余负债能力是指企业通过低负债政策来维持的未使用的借款能力[12]。从债务类别看,债务可分为银行贷款、商业信用、企业债券和其他类别。不同债务类别分别对企业投融资决策产生了不同的影响[1]。为了深入探讨债务相机治理机制究竟如何才能充分有效发挥,本文构建了债务类别异质性程度这一指标,来分析不同债务类别对企业投融资决策的综合影响。

二、相关研究述评和研究假设

(一)超额现金持有与过度投资

根据MM定理,在资本市场完全竞争的假设下,企业投资活动和融资活动相互独立,投资活动与不同融资方式无关。实际上,MM定理的众多前提假设在现实中很难得到满足。企业投融资决策具有相互依存和跨期的特征,彼此间存在很高的相关性[13]。考察超额现金持有和过度投资之间的关系,是研究企业融资行为对投资决策影响效应时不可忽视的一个重要方面[14]。

许多学者从管理者自利的角度分析了超额现金持有与过度投资之间的关系。根据代理理论,由于超额现金持有而得到的内部资金容易被管理者自由支配,它有可能会被管理者用于过度投资来谋取私利。Richardson[14]认为,超额现金持有造成过度投资的现象可能与代理成本有关。根据Jensen[5]的自由现金流代理成本理论,企业高额现金持有使管理者更容易滥用自由现金流而导致过度投资行为。Shin等[15]的研究表明,相对于现金持有水平较低的企业,现金持有水平较高的企业其投资对成长机遇的敏感性较低,且投资水平更高。现有研究基本上支持了企业的投资—现金流敏感性为正的结果,且数值介于0.1到0.25之间[13]。国内学者基于代理理论对超额现金持有和过度投资之间的关系进行解释,也得出了一致性的结论。超额现金持有导致的过度投资行为不但会给股东以及利益相关者造成巨大损失,而且有损公司价值的提升,是阻碍企业成长的关键问题[16-17]。以中国上市公司为研究对象,顾乃康等[18]证实了现金持有对投资支出水平的正向影响;杨兴全等[19]的实证研究同样证明了超额现金持有会导致企业过度投资行为。据此,提出假设1。

H1:超额现金持有水平与过度投资程度之间存在正相关关系。

(二)债务异质性对超额现金持有与过度投资之间关系的影响

如前所述,债务异质性由数量和类别两大维度构成。债务数量多少体现为不同的剩余负债能力,债务类别的差异体现为不同类别债务单独及整体对企业过度投资行为的治理效应。

1.剩余负债能力的影响

剩余负债能力指的是企业通过长期维持低负债政策获得的未使用的借款能力[12],是企业财务保守行为的结果[20],它能够用于在未来可能发生的并购、投资及回购等事件中及时满足企业的外部融资需求[21]。资本结构权衡理论忽略了事后不能发行债务的机会成本,而财务保守行为能够为未来借贷提供选择权,故而是事前最优资本结构决策[22]。Clark[23]也认为,传统的资本结构权衡理论只着眼于单期静态融资决策,若从长远角度出发,CFO们会长期维持比权衡理论预测值低的负债率,以保存剩余负债能力。Minton等[21]首先关注到,美国公司中保持低负债(负债率低于20%)的现象非常普遍。这些公司拥有可观的现金储备或创造了较高的现金流,却发行较少的债务。现实中绝大多数公司的负债率也比资本结构理论的预测值要低得多,通过长期维持低负债保持剩余负债能力来减少外部融资约束是这一现象的主要解释之一[22]。

较强的剩余负债能力能及时满足企业的外部融资需求,使得企业未来投资需求的资金来源得到保障,管理者对未来再融资风险的担忧程度会减少[24]。此时,管理者越容易滥用企业自由现金进行过度投资。反之,如果企业不具有较强的剩余负债能力,无法便捷地通过资本市场得到融资,管理者必须通过保留足够多的现金以应对未来不确定的资金需求,包括为未来投资提供资金来源,或避免将来陷入财务困境[25]。此时,管理者滥用自由现金进行过度投资的动机会降低,超额现金持有引发的过度投资程度也随之减弱。据此,提出假设2。

H2:剩余负债能力对超额现金持有与过度投资之间关系起着显著的正向调节作用。

2.不同债务类别的独立影响

债务具有多种类别,可分为银行贷款、商业信

用、企业债券和其他类别。一般而言,国外学者均认为,银行贷款对过度投资行为具有硬约束的功能。例如,Burkart等[26]指出,银行贷款是一种高级的优先债权,对企业管理者的约束作用更强,因而对其过度投资行为的约束效应也越强。但是,我国学者得出的结论却恰好相反。例如,潘立生等[27]对我国制造业上市公司进行的实证研究表明,银行贷款未能约束过度投资。黄珺等[28]对我国房地产上市公司的过度投资行为进行的研究发现,银行贷款不仅不能约束这些公司的过度投资行为,反而加剧了过度投资程度。另一方面,上述研究同时发现,中国情境下,商业信用对过度投资行为具有较强的约束作用。

由于我国金融市场的特殊性,造成了银行贷款与商业信用所产生的代理成本有较大的差异,这是两者对过度投资行为具有不同约束作用的主要原因之一。代理成本指的是为设计、约束及监督委托人和代理人之间利益冲突的一组契约而付出的代价,并加上契约执行时成本高于收益的剩余损失[5]。Kornai[29]最早提出了“预算软约束”的概念,即向企业提供资金的机构(政府、银行等)不坚持履行之前的商业约定,导致企业资金的运用超过了它的当期收益范围。我国银行贷款普遍存在“预算软约束”效应,其对过度投资的治理效果可能不明显。究其原因,首先在于政府、国有上市公司和国有商业银行的产权均属于国家。杨兴权等[19]认为,公司治理环境的改善有助于约束超额现金持有而导致的过度投资行为,然而上市公司的国有属性弱化了公司治理的这种约束效应。三者产权的同源性使得上市公司进行银行贷款融资时承担较低的风险。其次,政府除了作为国有股权的代表之外,还有行政目标。在银行经营时会进行行政干预,甚至用行政目标代替经济目标,从而导致各经济主体向银行贷款时银行资源难以有效配置,加剧了代理成本[30]。最后,我国银行系统尚未出台《破产法》,缺乏对债务人实施有效监管和约束的动机与措施,无效率的银行贷款增加了代理成本。一些商业银行虽然建立了债务人资信评级制度,但贷款利率无法与之完全挂钩,即在当前的银企关系下,债权人无法通过签订约束性的债务契约或提高资金成本等手段,对债务人过度投资等损害债权人利益的行为进行有效制约[2]。另一方面,商业信用是企业之间由于短期业务往来而发生的并以延期付款等形式表现的信用交易关系。作为上下游企业之间正常的交易安排,商业信用所涉及的应付票据、应付账款及预收账款等往往和特定的生产经营及销售行为相关联,对资金用途有较强的制约性[31]。而且,商业信用融资时产权关系十分明晰,各经济主体利益与相应绩效紧密相连,相应的代理成本相对较小。因此,相对于银行贷款而言,商业信用能较好地约束由超额现金持有引发的过度投资行为。

综上所述,中国情境下,不同债务类别对超额现金持有导致的过度投资行为发挥了不同的相机治理作用,且与西方研究者得出的结论可能存在差异。据此,提出假设3。

H3:从债务类别看,不同债务来源对超额现金持有导致的过度投资行为的影响是不同的。

3.不同债务类别的综合影响

既然不同债务类别对超额现金持有导致的过度投资行为具有不同的影响,那么究竟该实现怎样的债务异质性才能使债务相机治理机制充分有效发挥?从不同债务类别的综合影响角度思考,虽然单一债务类别的相机治理作用是不同的,但如果追求多种债务的某种搭配和组合,能够使得整体债务发挥的债务相机治理作用最大。如果债务类别异质性程度越高,即企业债务来源越多,不同来源债务的持有量也越平均。此时,债务类别异质性程度提高后,企业管理者需要受到更多债权人主体的监督,被要求在公开市场上披露更多信息,使企业财务状况更加透明[11]。这种企业往往具有较高的市场估值、广泛的市场认可以及相对完善的公司治理机制,颇受广大投资者的青睐,反过来企业管理者更会珍惜来之不易的企业声誉,约束因超额现金持有而导致的过度投资行为的产生。反之,债务类别异质性程度较低的企业,企业缺乏必要的债务融资渠道,使企业因融资难而面临的破产风险较高[32]。这种企业里,债权人类别较为单一,管理者日常经营活动缺乏必要的监督,很容易出于自利动机而滋生过度投资等机会主义行为[11]。据此,提出假设4。

H4:债务类别异质性程度对超额现金持有与过度投资之间关系起着显著的负向调节作用。

三、研究设计

(一)变量说明

本文涉及的所有变量的具体定义和计算方法见表1所列。,

表1 变量定义

(二)数据筛选

本文选取了2012-2015年沪深A股上市公司的数据作为初始研究样本,因为过度投资、剩余负债能力等变量的测量需要上一年的数据,故而在实际筛选样本时,将样本的时间跨度向前延展一年,即最终调整后得到的平衡面板数据区间为2013-2015年。在剔除了*ST、ST、PT、金融类、财务数据异常及缺失严重的样本公司后,最终得到2 709家公司的8 127个观测值。本文数据来源于Wind数据库及CSMAR数据库。

(三)变量测量

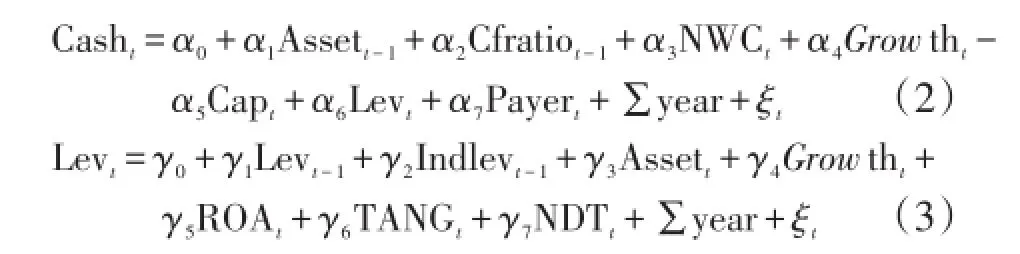

Gatchev等[13]认为,企业财务决策具有跨期性特征,需考虑当前变量与滞后变量之间的关联。同时,参考Richardson[14]、张会丽等[3]的研究,用式(1)测度企业的过度投资程度;借鉴Opler等[4]、杨兴全等[19]的方法,用式(2)测度超额现金持有;参照盛明泉等[33]的做法,用式(3)测度剩余负债能力。式(1)-(3)分别如下所示:

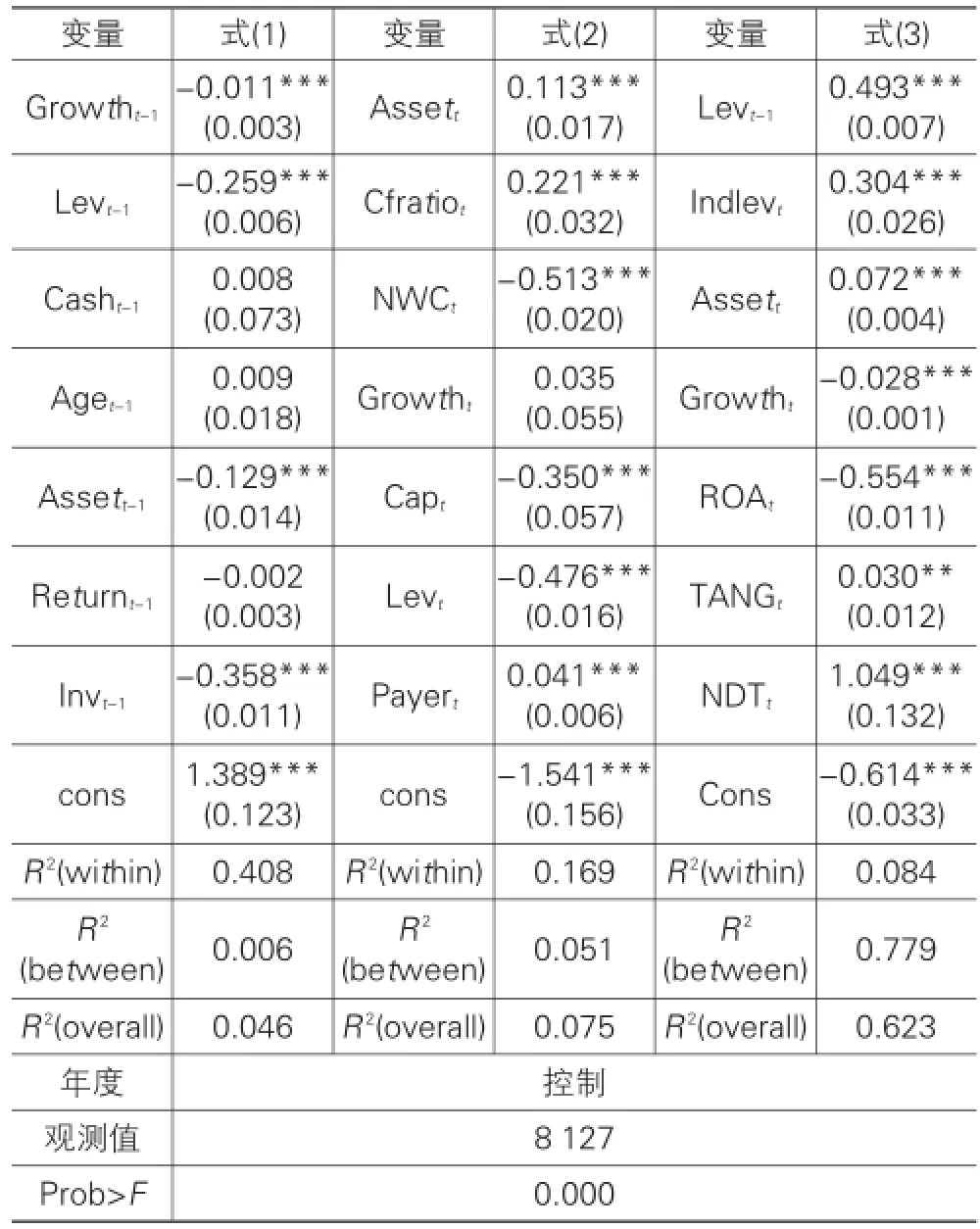

式(1)-(3)均采用线性面板数据模型,霍斯曼检验的结果为P=0.000,所以都应当使用固定效应模型,其回归结果见表2所列。

表2 式(1)-(3)回归结果

如表2所列,式(1)-(3)中,大部分解释变量的系数均高度显著,模型整体拟合优度均较好。式(1)中,实际新增投资额和回归模型得到的新增投资额之间为正的差值,即为过度投资的程度,用Invdis表示;式(2)中,实际现金持有水平与回归模型得到的现金持有水平拟合值之间为正的差值,即为超额现金持有程度,用Ech表示;式(3)中,实际负债率与回归模型得到的负债率拟合值之间为负的差值,即为剩余负债能力,用Drdc表示。

四、实证分析

(一)描述性统计

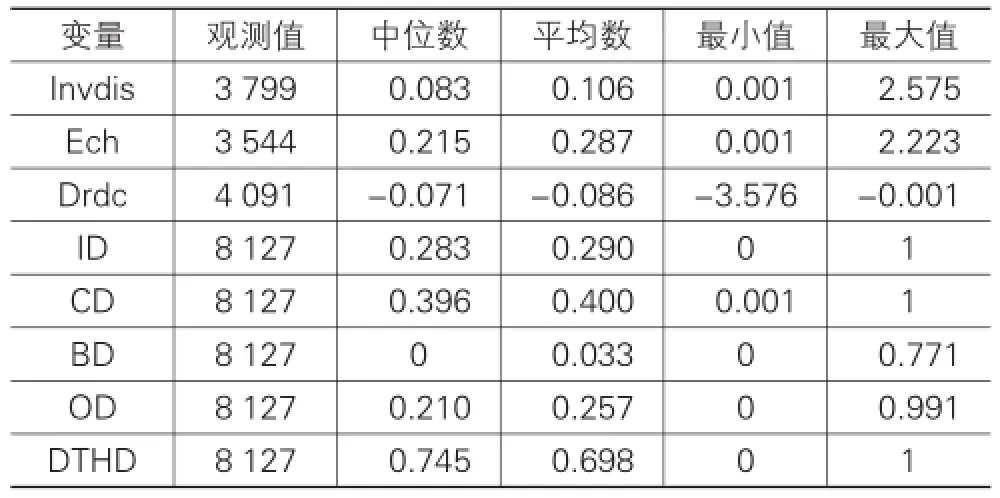

描述性统计检验结果见表3所列。样本中被解释变量、解释变量及调节变量等主要变量的取值均处于一个较为合理的范围,最大值和最小值的异常值较少,平均数和中位数也较为接近,故而可继续进行后续分析。

表3 描述性统计检验结果

(二)超额现金持有对过度投资影响的回归结果分析

筛选出既发生超额现金持有(Ech)、又发生过度投资(Invdis)的样本,得到了2 125个观测值,这些样本所对应的公司在相应年度既持有了超额现金,又具有过度投资行为。同时,将过度投资水平(Invdis)作为被解释变量,将超额现金持有(Ech)作为解释变量,将管理费用率(MFR)和其他应收款比率(OAR)作为控制变量,并控制年度因素的影响,展开回归分析。实证回归结果见表4所列。

表4 超额现金持有对过度投资影响的回归结果

模型一中,超额现金持有(Ech)的系数为正且在1%的水平上高度显著;模型二引入控制变量后,超额现金持有(Ech)的系数值增加且仍然高度显著,此时模型拟合优度R2大幅提升到0.073。这充分说明,超额现金持有水平与过度投资程度之间存在正相关关系,即超额现金持有水平越高,过度投资程度就越大。本文假设1得到了验证。

(三)债务异质性的调节作用回归分析

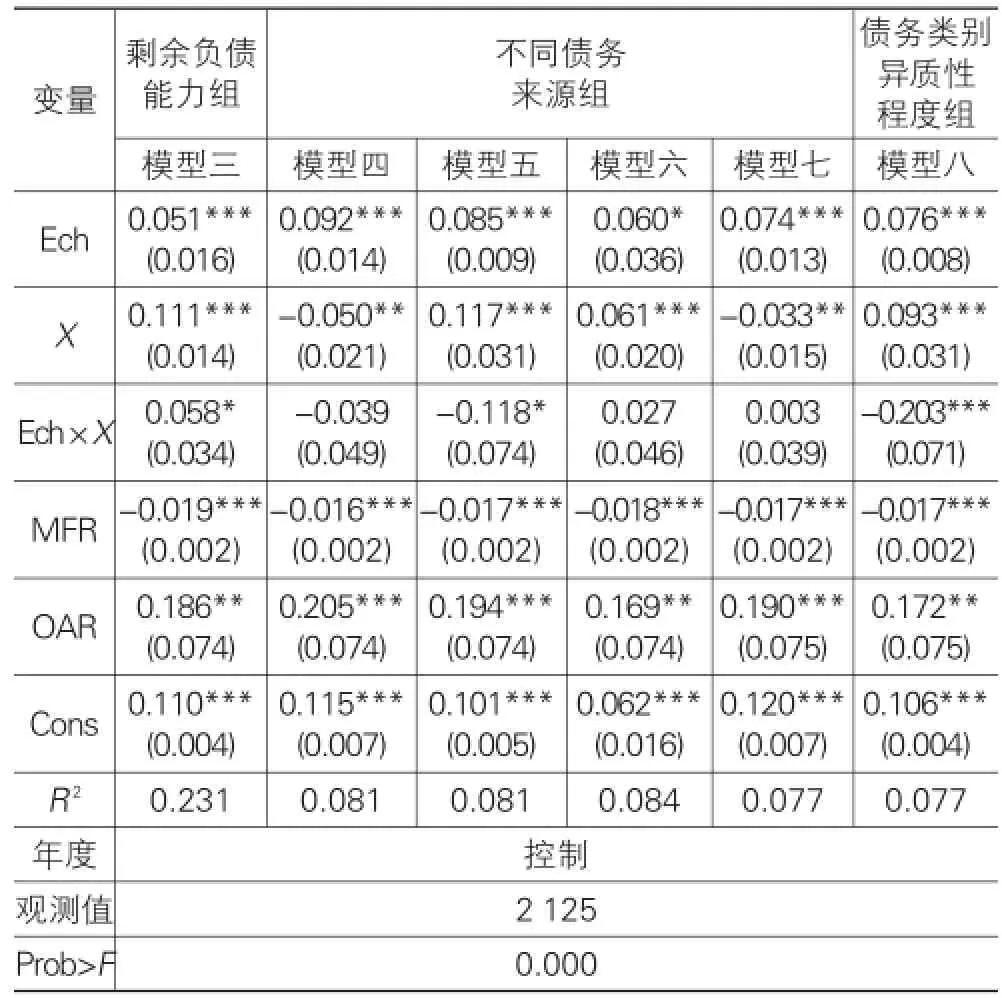

在如上超额现金持有对过度投资回归模型的基础上,进一步考察债务异质性的调节作用,结果见表5所列。首先,从债务数量角度,探讨剩余负债能力(Drdc)的调节作用,如模型三所示;其次,从债务类别角度,考察不同债务的独立影响,即分析不同债务类别(银行贷款率(ID)、商业信用率(CD)、企业债券比率(BD)和其他债务比率(OD))的调节作用,如模型四至模型七;最后,从债务类别角度,考察不同债务的综合影响,即分析债务类别异质性程度(DTHD)的调节作用,如模型八所示。

表5 债务异质性调节作用的回归结果

模型三中,超额现金持有(Ech)的系数为正且在1%的水平上高度显著,超额现金持有(Ech)和剩余负债能力(Drdc)交互项的系数也为正且在10%的水平上显著,模型拟合优度R2较高。这充分说明,剩余负债能力对超额现金持有与过度投资之间关系起着显著的正向调节作用,即剩余负债能力较强时,超额现金持有与过度投资之间的正相关关系得到加强。本文假设2得到了验证。

模型四中,银行贷款率对超额现金持有导致的企业过度投资行为具有负向调节作用,但不显著,这说明在中国情境下,银行贷款对企业过度投资行为发挥了“预算软约束”效应。模型五中,商业信用率对超额现金持有导致的企业过度投资行为具有负向调节作用,且在10%的水平上显著,这说明中国情境下,商业信用能够发挥对企业过度投资行为的约束作用。模型六和七的结果表明,企业债券比率、其他债务比率对超额现金持有导致的企业过度投资行为都具有正向调节作用,但都不显著,这说明中国情境下,企业债券和其他债务的发行对企业过度投资行为不仅无法发挥约束作用,可能还会助长过度投资行为。因此,模型四~模型七的回归结果充分说明,

不同债务来源对超额现金持有导致的过度投资行为是否发挥调节作用、以及发挥怎样的调节作用都是不同的,因而债务相机治理机制作用的有效性存在较大差别。本文假设3得到了验证。

模型八中,超额现金持有(Ech)的系数为正且在1%的水平上高度显著,超额现金持有(Ech)和债务类别异质性程度(DTHD)交互项的系数为负且在1%的水平上高度显著。这充分说明,债务类别异质性程度对超额现金持有与过度投资之间关系起着显著的负向调节作用,即债务类别异质性程度较高时,超额现金持有与过度投资之间的正相关关系会减弱。也就是说,只有较高的债务类别异质性程度才能充分有效发挥债务的相机治理作用。本文假设4得到了验证。

(四)稳健性检验

1.替换指标

关于企业投资水平的测量,可以借鉴黄珺等[28]的做法,用总投资与保值投资的差作为替代变量。总投资用本期购建固定资产、无形资产和其他长期资产所支付的现金、权益性和债权性投资所支付的现金之和与总资产的比值表示;保值投资用本期折旧、各种长期资产的摊销总支出之和与总资产的比值表示。在另一方面,本文用营业收入增长率来衡量企业的成长机会,也可以借鉴杨兴权等[19]的做法,用企业总资产增长率和Tobin’s Q值分别作为成长机会的替代变量。替代计算的结果与以上得到的结果均未有显著的区别。

2.更换模型

若弃用线性面板数据模型,而使用混合最小二乘法来估计式(1)、(2)和(3)时,模型系数的符号及显著性水平与本文结果基本一致,从而更加证实了本文模型的稳健性。

3.残差筛选

Richardson[14]模型的一个重要假定是,上市公司整体投资行为是正常的,即不存在系统性的投资不足或过度投资行为。否则,本文在用模型残差来计量过度投资时,会产生系统性偏差。为了解决这一问题,将式(1)的残差按大小分为三组,剔除中间一组重新进行检验,结果并未发生实质性的变化。

五、结论与启示

(一)研究结论

在超额现金持有对过度投资发挥作用的机制中,企业债务因素发挥了重要作用。本文系统分析了企业投融资决策的关联性问题,基于债务异质性视角,通过构建债务类别异质性程度等手段探讨了债务相机治理机制发挥的有效性,并运用中国上市公司2012-2015年的样本进行了实证分析。先前的研究中,超额现金持有与过度投资之间的关系虽得到了足够关注,但从债务异质性视角来探讨债务相机治理机制发挥的有效性很少涉及。从逻辑上讲,债务异质性对两者间关系的影响通过以下两个维度来实现:债务数量多少体现为不同的剩余负债能力,债务类别的差异体现为不同类别债务单独及整体对企业过度投资行为的治理效应。研究结果表明:第一,超额现金持有水平与过度投资程度之间正相关;第二,从债务数量看,剩余负债能力对此关系起正向调节作用;第三,从债务类别看,不同债务来源对此关系的影响是不同的;第四,债务类别异质性程度对此关系具有显著的负向调节作用。

(二)实践启示

本文研究结论对于企业管理者、广大投资者及相关监管机构具有一定的实践启示意义。具体而言,可分为以下两个方面:

一方面,正确选择适度的现金持有水平。过多的超额现金持有虽为企业带来了严重的代理问题,然而凡事过犹不及,如果现金持有水平不足,企业日常经营活动也无法顺利开展,当市场环境动荡或外部融资成本较高时,企业会面临融资困境。因此,在企业管理实践中,选择适度的现金持有水平,既是保证投资活动顺利开展的重要前提,又化解了企业因融资难而遭遇的破产风险。超额现金持有水平的高低,实际上反映了管理者在防范机会主义行为和规避融资困境之间的一种权衡,这与当前企业现金持有水平、债务异质性状况以至于外部市场环境等因素密切相关。

另一方面,注重债务异质性因素的影响。不同债务来源对超额现金持有导致的过度投资行为具有不同影响,即单一类别的债务来源很难有效地发挥债务相机治理作用。只有较高的债务类别异质性程度才能充分有效发挥债务的相机治理作用,通过提高债务类别异质性程度而获得的多元化债务组合能够有效防范管理者的过度投资行为。因此,需要逐步降低银企产权的同质性程度,建立健全包括债务合同、信用评估制度、破产机制及声誉机制在内的债务约束机制,积极拓宽融资渠道,增加债权人主体的数量和类别来优化企业债务异质性,减少管理者的过度投资行为,从而充分发挥负债融资的相机治理作用。

[1]童盼,陆正飞.负债融资对企业投资行为影响研究:述评与展望[J].会计研究,2005(12):71-76.

[2]童盼,陆正飞.负债融资,负债来源与企业投资行为[J].经济研究,2005(5):75-84.

[3]张会丽,陆正飞.现金分布,公司治理与过度投资——基于我国上市公司及其子公司的现金持有状况的考察[J].管理世界,2012(3):141-150.

[4]Opler T,Pinkowitz L,Stulz R,et al.The Determinants and Implications of Corporate Cash Holdings[J].Journal of Financial Economics,1999,52(1):3-46.

[5]Jensen M C.Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers[J].American Economic Review,1986,76(2):323-329.

[6]夏子航,马忠,陈登彪.债务分布与企业风险承担——基于投资效率的中介效应检验[J].南开管理评论,2015,18(6):90-100.

[7]姜子叶,胡育蓉.财政分权,预算软约束与地方政府债务[J].金融研究,2016(2):198-206.

[8]朱磊,潘爱玲.负债对企业非效率投资行为影响的实证研究——来自中国制造业上市公司的面板数据[J].经济与管理研究,2009(2):52-59.

[9]Rauh J D,Sufi A.Capital Structure and Debt Structure[J]. Review of Financial Studies,2010,23(12):4242-4280.

[10]胡建雄,茅宁.国外资本结构调整研究述评及展望[J].外国经济与管理,2014,36(8):62-72.

[11]胡建雄,茅宁.债务来源异质性对企业投资扭曲行为影响的实证研究[J].管理科学,2015,28(1):47-57.

[12]Modigliani F,Miller M H.Corporate Income Taxes and the Cost of Capital:A Correction[J].American Economic Review,1963,53(3):433-443.

[13]Gatchev V A,Pulvino T,Tarhan V.The Interdependent and Intertemporal Nature of Financial Decisions:An Application To Cash Flow Sensitivities[J].Journal of Finance,2010,65(2):725-763.

[14]Richardson S.Over-Investment of Free Cash Flow[J].Review of Accounting Studies,2006,11(2/3):159-189.

[15]Shin H H,Kim Y H.Agency Costs and Efficiency of Business Capital Investment:Evidence from Quarterly Capital Expenditures[J].Journal of Corporate Finance,2002,8(2):139-158.

[16]王霞,张敏,于富生.管理者过度自信与企业投资行为异化——来自我国证券市场的经验证据[J].南开管理评论,2008(2):77-83.

[17]马春爱.中国上市公司的非效率投资研究:一个财务弹性的视角[J].财贸研究,2011(2):144-148.

[18]顾乃康,万小勇,陈辉.财务弹性与企业投资的关系研究[J].管理评论,2011,23(6):115-121.

[19]杨兴全,张照南,吴昊曼.治理环境,超额持有现金与过度投资——基于我国上市公司面板数据的分析[J].南开管理评论,2010(5):61-69.

[20]赵蒲,孙爱英.财务保守行为:基于中国上市公司的实证研究[J].管理世界,2004(11):109-118.

[21]Minton B A,Wruck K H.Financial Conservatism:Evidence on Capital Structure from Low Leverage Firms[R]. Ohio:Ohio State University,2001.

[22]DeAngelo H,DeAngelo L.Capital Structure,Payout Policy,and Financial Flexibility[R].California:University of Southern California,2007.

[23]Clark B J.The Impact of Financial Flexibility on Capital Structure Decisions:Some Empirical Evidence[R].New York:Rensselaer Polytechnic Institute,working paper,2010.

[24]Harford J,Klasa S,Maxwell W F.Refinancing Risk and Cash Holdings[J].Journal of Finance,2014,69(3):975-1012.

[25]Acharya V A,Almeida H,Campello M.Is Cash Negative Debt?A Hedging Perspective on Corporate Financial Policies[J].Journal of Financial Intermediation,2007,16(4):515-554.

[26]Burkart,Gromb,Panunzi.Debt Design,Liquidation Value and Managerial Incentives,Economics of Information and Uncertainty[M].Chicago:University of Chicago Press,1982:107-146.

[27]潘立生,方芳.短期负债与企业非效率投资行为——基于我国制造业上市公司的实证研究[J].中小企业管理与科技,2012(5):70-72.

[28]黄珺,黄妮.过度投资,债务结构与治理效应——来自中国房地产上市公司的经验证据[J].会计研究,2012(9):67-72.

[29]Kornai J.The Soft Budget Constraint[J].Kyklos,1986,39(1):3-30.

[30]Shleifer A,Vishny R W.Politicians and Firms[J].Quarterly Journal of Economics,1994,109(4):995-1025.

[31]王鲁平,毛伟平.银行借款,商业信用与公司投资行为[J].西安交通大学学报:社会科学版,2009,29(1):6-11.

[32]Colla P,Ippolito F,Li K.Debt Specialization[J].Journal of Finance,2013,68(5):2117-2141.

[33]盛明泉,张敏,马黎珺,等.国有产权,预算软约束与资本结构动态调整[J].管理世界,2012(3):151-157.

[责任编辑:欧世平]

A Study on the Impact of Excess Cash Holding on Over-investment Behavior—The Moderating Effect of Debt Heterogeneity

YIN Qian-qian1,HU Jian-xiong2

(1.School of Business,Nanjing University,Nanjing 210093,China;2.School of Accounting,Nanjing University of Finance and Economics,Nanjing 210046,China)

This essay discusses the related questions of firm investment decision systematically.From the perspective of debt heterogeneity,we explore the effectiveness of contingent governance mechanism of debt by constructing the degree of debt heterogeneity.We find that excess cash holding has a positive effect on over-investment.Remaining debt capacity positively moderates the relationship between excess cash holding and remaining debt capacity in terms of debt quantity.Debt type heterogeneity degree significantly positively moderates the relationship between excess cash holding and remaining debt capacity in terms of debt category.It offers guidelines on managers,extensive investors and related supervisory organizations.

excess cash holding;over-investment;debt heterogeneity;remaining debt capacity;debt type heterogeneity degree

F275

A

1007-5097(2016)09-0143-07

2016-05-22

国家自然科学基金面上项目(71472091);国家自然科学基金青年项目(71102025);江苏省2015年度普通高校研究生科研创新计划项目(KYLX15_0006)

殷钱茜(1991-),女,江苏南京人,博士研究生,研究方向:企业管理;

胡建雄(1989-),男,安徽黄山人,讲师,博士,通讯作者,研究方向:企业财务与金融。

10.3969/j.issn.1007-5097.2016.09.021