随机波动率下永久美式障碍期权的渐近式

2016-12-07张娇娇毕秀春张曙光

张娇娇,毕秀春,李 荣,张曙光

(1.厦门大学数学科学学院,福建厦门361005;2.中国科学技术大学管理学院,安徽合肥230026)

随机波动率下永久美式障碍期权的渐近式

张娇娇1,毕秀春2*,李 荣2,张曙光2

(1.厦门大学数学科学学院,福建厦门361005;2.中国科学技术大学管理学院,安徽合肥230026)

研究波动率服从快速均值回复Ornstein-Unlenbeck(O-U)过程的永久美式障碍期权的定价问题.考虑永久美式向下敲出看涨期权,该期权的定价问题可归结于求解自由边界问题.使用扰动法,把期权价格以及最优执行价格按均值回复时间长度的幂进行展开,通过求解Poisson方程组,得到期权和最优执行价格的渐近公式.

随机波动率;永久美式障碍期权;偏微分方程;扰动法;Poisson方程

随机波动率模型为近年来最流行的期权定价模型之一,大量的金融实证表明波动率具有集聚性.由此性质,Stein等[1]提出了服从均值回复Ornstein-Unlenbeck (O-U)过程的随机波动率模型,但假设风险资产过程与波动率过程是不相关的;Heston[2]提出波动率的平方遵循平方根过程的随机波动率模型.对许多金融市场的观察发现波动率的均值回复是非常快的,称之为快速均值回复波动率.例如:Fouque等[3]对高频S&P 500资产价格的历史数据的分析表明波动率是快速均值回复的;Hikspoor等[4]分析的商品价格数据也体现了快速均值回复特征.因而本研究考虑服从快速均值回复O-U过程的随机波动率模型,且风险资产过程与波动率过程是相关的,它推广了文献[1]的模型.

近年来,永久美式期权的定价问题成为学术界和业界关注的热点,出现了大量关于永久美式期权的文献,其中,最经典的是Merton[5]给出了常波动率下永久美式看跌期权的精确定价公式.但他的方法不能推广到随机波动率模型,主要是因为最优执行价格不再是常数而是一个关于波动率的未知曲线.Zhu等[6]采用spectral-collocation(SC)方法得到了Heston模型下永久美式看跌期权价格的数值解.之后,Zhu等[7]讨论在缓慢变化的随机波动率下永久美式看跌期权的定价问题,采用渐近展开方法分别给出该期权价格和最优执行价格的解析渐近公式,并与SC方法得到的渐近公式作了比较.

最近,Fouque等[3]提出快速均值回复O-U过程的随机波动率模型,使用扰动法得到了美式看跌期权价格和最优执行价格的渐近公式.随后,Souza等[8]考虑在快速均值回复O-U过程的随机波动率下带连续红利的美式看涨期权,但是没有给出该期权的最优执行价格的1-阶渐近公式.Zhu等[9]探讨了一般快速均值回复的随机波动率下永久美式看跌期权,不仅得到了该期权价格和最优执行价格的解析渐近公式,而且还从定量角度分析了快速均值回复的波动率对该期权价格的影响.Chen等[10]研究多尺度随机波动率下永久美式看跌期权,其波动率由两个过程所驱动,同样使用扰动法给出了该期权和最优执行价格的近似定价公式.

永久美式障碍期权在银行挤兑、银行存款保险等有着重要的作用,具有一定的现实意义.因此本研究考虑在快速均值回复O-U过程的随机波动率下永久美式障碍期权的定价问题,以带连续红利的永久美式向下敲出看涨期权为例,同样采用扰动法得到了该期权价格和最优执行价格的渐近公式.

1 模型介绍

1.1模型假设

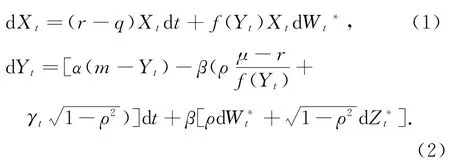

给定概率空间(Ω,F,Ft,P),本研究所有过程都在这个概率空间上有定义.其中域流Ft是由过程{Xs}0≤s≤t和{Ys}0≤s≤t所生成的σ代数.风险资产价格Xt遵循随机微分方程(SDE):

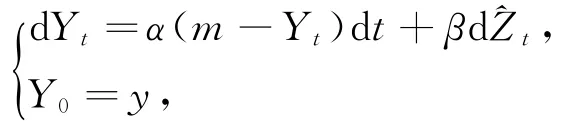

其中,μ是常均值回复率,q是资产支付的连续红利率,σt是波动率过程,Wt是标准布朗运动.设σt= f(Yt),其中f是不为零的有界正函数,Yt是快速均值回复O-U过程,满足下面SDE

这里α,m和β都是正常数,其中,参数α描述了过程Yt回复的速度,参数m为Yt的长期水平是标准布朗运动,与Wt的相关系数为

由Ito公式知,过程Yt有显式解

注意到,Yt服从正态分布其中令t→∞,可得Yt的不变分布是正态分布N(m,ν2).

在本文中,令<·>表示关于过程Yt的不变分布的积分.

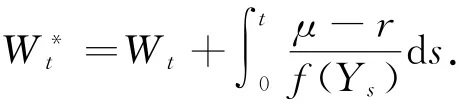

由于布朗运动Wt和的相关系数是则存在另外一个与Wt独立的布朗运动Zt,使得

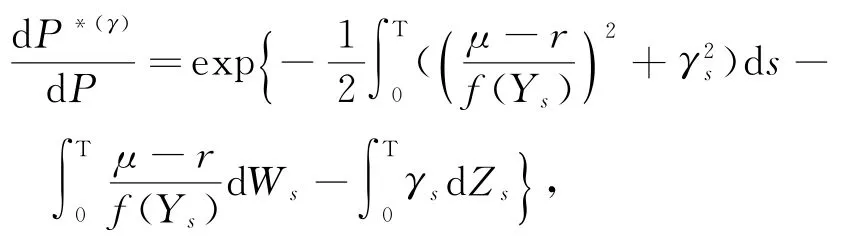

假设存在一个等价鞅测度P*(γ),在P*(γ)下,贴现股票价格是鞅,其中r是利率.令

这里,适应过程γt和满足Novikov条件[11],使得P*(γ)是有定义的概率测度,特别地,当f(y)是不为零的有界函数且γt有界时,显然满足上述条件,称过程γt为随机部分Zt的风险市场价格.因为波动率σt不是可交易资产,所以等价鞅测度并不唯一,它依赖于γ.在P*(γ)下,得到下面的SDEs

1.2永久美式向下敲出看涨期权满足的偏微分方程(PDE)

本研究以随机波动率下永久美式向下敲出看涨期权为例,该期权没有精确解,下面使用扰动法求其渐近解.

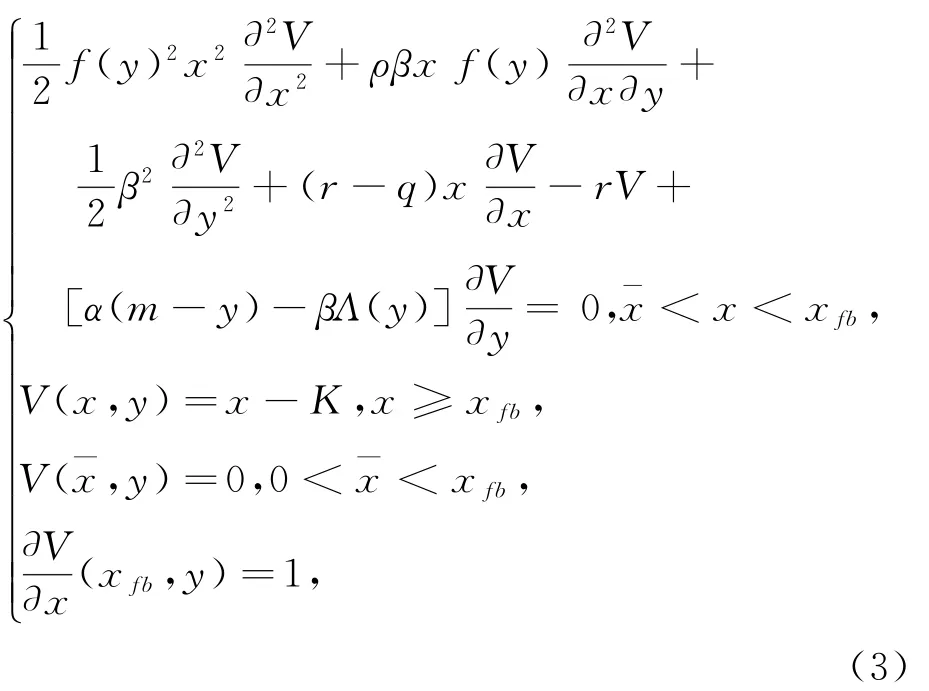

假设市场选定了一等价鞅测度P*(γ),则永久美式向下敲出看涨期权的价格V(x,y)为

其中,过程(Xt,Yt)在P*(γ)下满足式(1)~(2),为给定障碍.

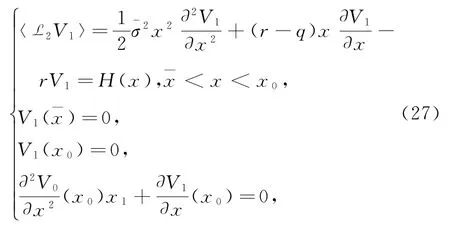

在上面的假设下,永久美式向下敲出看涨期权的定价归结于求解下面的自由边界问题:

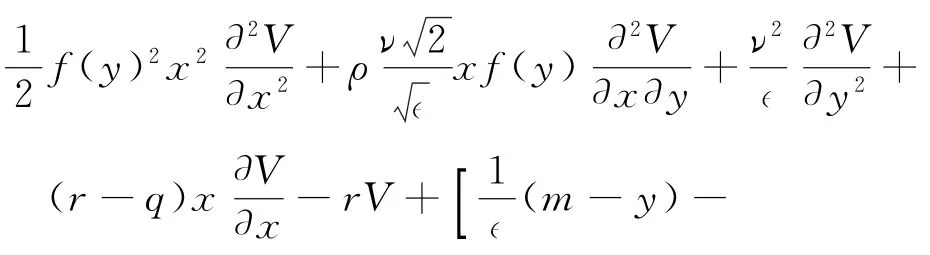

过程Yt是快速均值回复的,也就是说,α是很大的数,因此∈是很小的数.根据∈,得

其中ν是Yt的不变分布的标准差.

将式(4)和(5)直接代入式(3)的PDE中,得

定义算子:

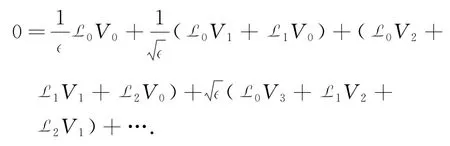

则式(6)简化为

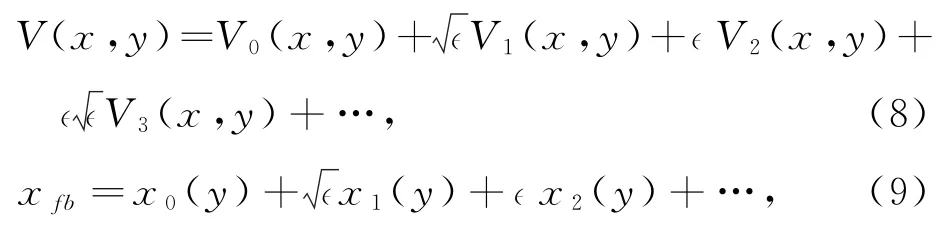

由系数的假设可知,对给定的∈>0,这个方程有唯一解V.由式(6),可以看出V是关于∈的函数.再由∈是很小的数,使用扰动法,将V和按的幂进行展开,得

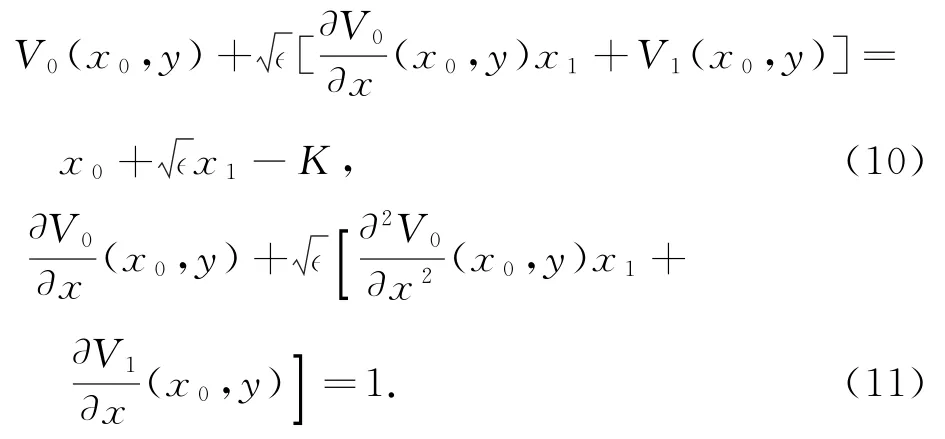

其中V0,V1,V2,…是关于(x,y)的待定函数,x0, x1,x2,…是关于y的待定函数.式(8)代入式(7),可得

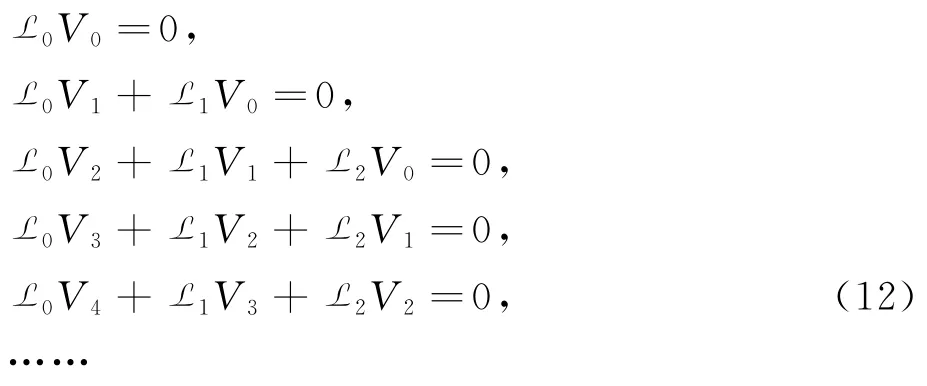

从而得到一组Poisson方程

定价问题归结于求一组Poisson方程,下一节的目的是解出方程组(12)中的V0,V1,…,然后,根据V0,V1,…,解出式(9)中的x0,x1,….

2 渐近公式

首先重述一下文献[12]中的引理3.1及相关结果,这在后面的推导过程中起到关键的作用.

引理1 设ζ(x,y)∈Cl,l(R×R)且是有界的.则Poisson方程

有唯一解当且仅当

其中p(y)是关于L0的平稳密度函数.此外,方程(13)解的形式为

其中P0(x,y)是方程(13)满足条件〈P0(x,y)〉= 0的唯一解,C(x)关于变量y是常数.

2.10-阶项V0(x)

Poisson方程组(12)的第1个方程L0V0=0和L0仅是关于变量y的算子,蕴含了V0对于变量y是常数,即V0只是关于变量x的函数:

再由算子L1的定义知L1V0=0.从而方程组(12)的第2个方程简化为L0V1=0.

使用同样的方法,显然有

故L1V1=0.从而方程组(12)的第3个方程化简为

引理1蕴含了Poisson方程(15)是无解的,除非该方程满足条件

由于O-U过程Yt的不变分布是

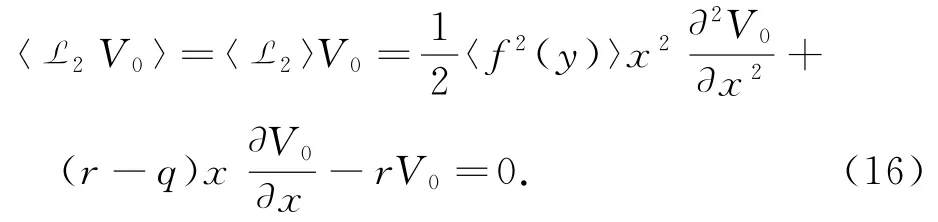

又由式(14),有

基于式(10)和(11),可得V0满足下面Black-Scholes方程

总结上面的结论得到以下命题:

命题1 波动率服从快速均值回复O-U过程的情形下,永久美式障碍期权的价格展开式首项V0是波动率为常数的对应永久美式障碍期权Black-Scholes定价公式.

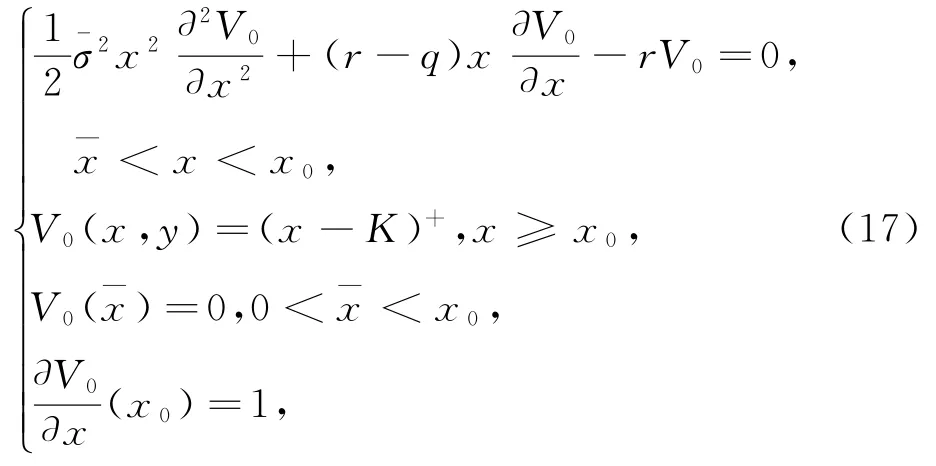

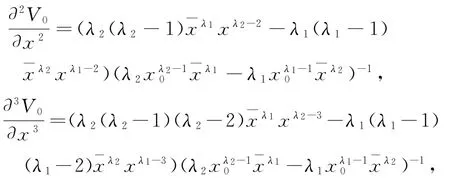

下面求解V0,设

是方程(17)的解,其中C1和C2是待定系数,以及λ1,λ2是下面特征方程的两个根

解得

其中

为求C1和C2,使用障碍条件,

再用永久美式向下敲出看涨期权的边界条件U(x0) =x0-K,其中x0是最优执行价格xfb的0阶项,即

联立式(19)和(20),解得

把式(21)代入式(18),得

其中x是t时刻标的资产价格.

选取x0使得U(x)达到最大值,则对式(22)关于x0求导数,并令结果表达式为0,则得到了关于x0的方程:

从而,得到了在随机波动率下永久向下敲出看涨期权的价格渐近展开式(8)中的首项V0(x)

其中最优执行价格xfb的0阶项x0满足方程(23).

2.21-阶项V1(x)

由式(16),得

根据Poisson方程(15),计算2阶项V2:

其中C(x)对于变量y是常数,Φ(y)是下面Poisson方程的唯一解

同样,式(12)的第4个方程是V3关于算子L0的Poisson方程,因此这个方程有解也必须满足条件

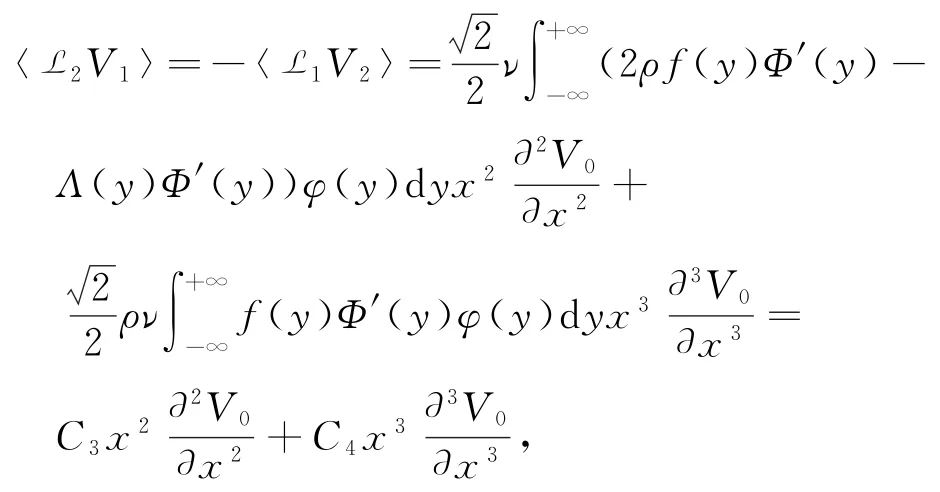

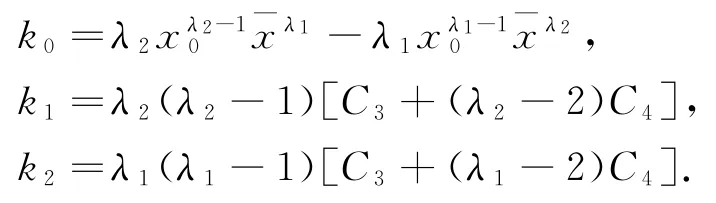

于是得到

其中

定义

注意到,V1满足的PDE(27)对应满足边界条件的齐次方程

仅有零解.因此,仅需求一个特解即可.

对式(24)直接计算得

则式(26)改写为

其中

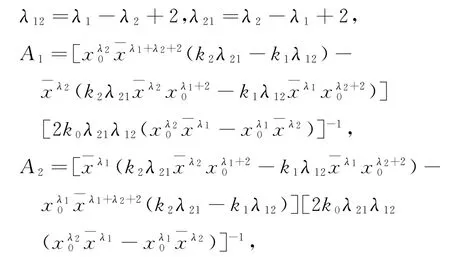

由常微分方程的常数变易法,解得

其中

(关于V1(x)使用的常数变易法可参考文献[13]).

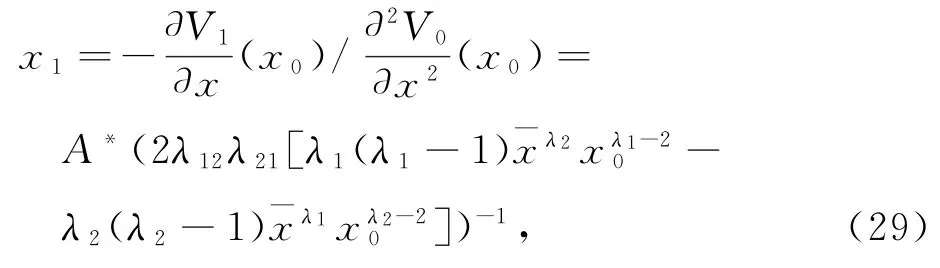

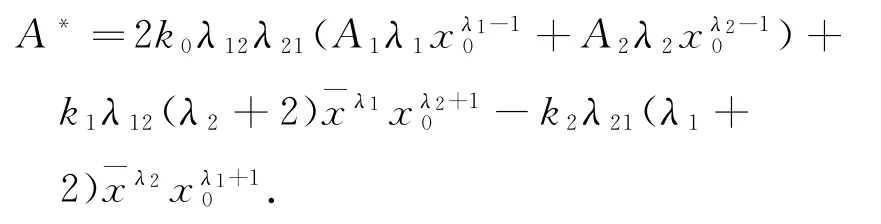

此外,根据V0(x)和V1(x)的表达式,直接计算可得最优执行价格xfb的1阶项

其中,

从而,得到了在随机波动率下永久美式向下敲出看涨期权和最优执行价格的一阶渐近公式.总结上边的结论作为下面的定理,此定理是本文中的主要结论.

定理1 在快速均值回复O-U过程的随机波动率下永久美式向下敲出看涨期权的一阶渐近公式为

其中V0(x)和V1(x)分别满足式(24)和(28).该期权的最优执行价格的一阶渐近公式为

这里,x0和x1分别满足式(23)和(29).

注1 本研究得到了在快速均值回复O-U过程的随机波动率下永久美式向下敲出看涨期权的一阶渐近公式,该渐近公式并不是对所有的x都是有意义的.当x非常接近于最优执行价格时,该渐近公式是不精确的,这是因为持该期权的合同可能没有足够长的时间使得快速均值回复波动率的“平均效应”得以实现,这时就需要考虑边界层.要得到期权的2阶渐近项V2(x,y),仅需求解式(25)中的C(x)即可.在求解C(x)的过程中,就需要考虑边界层,这是一个非常复杂的问题.因而,本研究只考虑一阶渐近公式.

注2 使用Fouque等[14]类似的方法,通过小的改动可证明一阶渐近公式是收敛的:

3 结 论

本研究考虑在快速均值回复O-U过程的随机波动率下永久美式障碍期权的定价问题,以永久美式向下敲出看涨期权为例进行讨论的.使用扰动法,得到了永久美式向下敲出看涨期权价格和最优执行价格的渐近公式.使用同样方法可以讨论其他情况的障碍期权的渐近公式.在本研究中,随机波动率是关于O-U过程Yt的一般函数f(y),也可以讨论特殊函数.

[1] STEIN E M,STEIN J C.Stock price distributions with stochastic volatility:an analystic approach[J].The Review of Financial Studies,1991,4(4):727-752.

[2] HESTON S L.A closed-form solution for options with stochastic volatility with applications to bond and currency options[J].The Review of Financial Studies, 1993,6(2):327-343.

[3] FOUQUE J P,PAPANICOLAOU G,SIRCAR K R.Derivatives in financial markets with stochastic volatility [M].Cambridge:Cambridge University Press,2000, 132-144.

[4] HIKSPOORS S,JAIMUNGAL S.Asymptotic pricing of commodity derivative using stochastic volatility spot models[J].Applied Mathematical Finance,2008,15(5/ 6):449-477.

[5] MERTON R C.Theory of rational option pricing[J].The Bell Journal of Economics and Management Science, 1973,4(1):141-183.

[6] ZHU S P,CHEN W T.A spectral-collocation method for pricing perpetual American puts with stochastic volatility [J].Applied Mathematics and Computation,2011,217 (22):9033-9040.

[7] ZHU S P,CHEN W T.Should an American option be exercised earlier or later if volatility is not assumed to be a constant[J].International Journal of Theoretical and Applied Finance,2011,14(8):1279-1297.

[8] SOUZA M O,ZUBELLI J P.Strategic investment decisions under fast mean-reversion stochastic volatility [J].Applied Stochastic Models in Business and Industry, 2011,27(1):61-69.

[9] ZHU S P,CHEN W T.Pricing perpetual American options under a stochastic-volatility model with fast mean reversion[J].Applied Mathematics Letters,2011,24 (10):1663-1669.

[10] CHEN W T,ZHU S P.Pricing perpetual American puts under multi-scale stochastic volatility[J].Asymptotic Analysis,2012,80:133-148.

[11] KARATZAS I,SHREVE S E.Brownian motion and stochastic calculus[M].New York:Springer,2006,190-201.

[12] KHASMINSKII R Z,YIN G.On averaging principles:an asymptotic expansion approach[J].SIAM Journal on Mathematical Analysis,2004,35(6):1534-1560.

[13] 王高雄,周文铭,朱思铭,等.常微分方程[M].3版.北京:高等教育出版社,2006:126-144.

[14] FOUQUE J P,PAPANICOLAOU G,SIRCAR R. Singular perturbations in option pricing[J].SIAM Journal on Applied Mathematics,2003,63(5): 1648-1665.

The Asymptotic Formula of the Perpetual American Barrier Option Under Stochastic Volatility

ZHANG Jiaojiao1,BI Xiuchun2*,LI Rong2,ZHANG Shuguang2

(1.School of Mathematical Sciences,Xiamen University,Xiamen 361005,China; 2.The School of Management,University of Science and Technology of China,Hefei 230026,China)

This study considers a stochastic volatility model for pricing perpetual American barrier options where the volatility is driven by a fast mean reversion Ornstein-Unlenbeck(O-U)process.It takes the case of the perpetual down-and-out call option for example,pricing problem of which can be formulated as a free boundary problem.Using the perturbation method,we first expand the price and the optimal exercise price of this option in the power of the length of mean reversion time.Then,by solving a set of Poisson equations,two asymptotic formulae are derived for this option price and the optimal exercise price,respectively.

stochastic volatility;perpetual American barrier options;partial differential equation;perturbation method;Poisson equation

O 211.9;O 29

A

0438-0479(2016)06-0912-06

10.6043/j.issn.0438-0479.201603009

2016-03-03 录用日期:2016-09-01

国家自然科学基金(11401556,11471304);中央高校基本科研业务费专项(WK 2040000012)

xcbi@mail.ustc.edu.cn

张娇娇,毕秀春,李荣,等.随机波动率下永久美式障碍期权的渐近式[J].厦门大学学报(自然科学版),2016,55(6): 912-917.

ZHANG JJ,BI X C,LI R,et al.The asymptotic formula of the perpetual American barrier option under stochastic volatility[J].Journal of Xiamen University(Natural Science),2016,55(6):912-917.(in Chinese)