物流业务外包代理人激励收益优化模型研究

2016-12-07公斌

公 斌

GONG Bin

(西安广播电视大学 财经教学部,陕西 西安 710002)

(Finance and Economics Department, Xi’an Radio & Television University, Xi’an 710002, Shaanxi, China)

物流业务外包代理人激励收益优化模型研究

公 斌

GONG Bin

(西安广播电视大学 财经教学部,陕西 西安 710002)

(Finance and Economics Department, Xi’an Radio & Television University, Xi’an 710002, Shaanxi, China)

在分析国内外学者对业务外包代理人激励契约相关研究的基础上,构建物流业务外包代理人显性激励收益模型和隐性激励收益模型,通过定量分析确定物流业务外包代理人显性激励的计算方法,定性分析确定代理人隐性激励收益。研究发现,物流业务外包代理人显性激励收益是其从事业务可变收入的绩效部分,并通过激励系数来确定,其隐性激励收益通过多种形式来表现。

物流;业务外包;代理人;激励;收益

1 概述

物流外包是指生产制造或销售企业为集中资源、增强核心竞争能力,将其物流业务以合同方式委托给专业的第三方物流公司 (即物流业务外包代理人) 运作的行为,企业物流外包可以节省管理费用,节约企业成本。目前,物流外包已经成为企业在快速变化环境下应对不确定性的一种战略选择[1],它可以优化委托方企业的资源配置、节约运行成本、降低经营风险、提升企业自身形象、提升管理效率,但在缺乏激励与约束机制的情况下,物流业务外包代理人有可能产生道德风险。在委托-代理模式下,激励机制失效意味着即使委托人对一项任务有正向激励,代理人也不愿为其提供任何努力,从而影响生产制造 (或销售) 企业的运行效率[2]。为防止这种情况的发生,针对物流业务外包代理人的激励机制进行研究,对物流业务外包代理人进行相应的激励收益设计,其核心是确定物流业务外包代理人的激励收益。

国内外有很多学者对业务外包代理人激励收益相关的问题进行研究。Fehr E 等[3]提出外在报酬被视为控制因素的条件下,显性激励会抑制隐性激励,说明显性激励在一定条件下会对隐性激励产生负面作用。由于委托方和代理人各自的利益不同,因而他们相互之间的责、权、利关系应该通过契约关系来确定。Benabou R 等[4]提出隐性激励和显性激励相互“挤出”或“挤入”适用的条件,表明隐性激励和显性激励互相作用的机理。Lambropoulos S[5]提出基于契约的激励机制有助于实现项目多目标管理控制。Gerhart B 等[6]提出在社会交换背景下绩效薪酬是实施员工激励最重要的手段,能够对其行为产生直接或间接的影响,表明薪酬不仅对委托主体员工自己起作用,应该也对契约代理人起相应的作用。刘云龙等[7]研究外包商在同等激励条件下,承接商考虑隐性收益和不考虑隐性收益时,外包主体付出努力程度及收益分配的变化,说明对物流业务外包代理人激励收益研究应分为考虑隐性收益和不考虑隐性收益 2 种情况。孙新波等[8]研究认为,显性激励对隐性激励有显著的影响,揭示了显性激励和隐性激励均不会作为独立的激励形式而存在,说明物流业务外包代理人激励收益必然要包含显性激励收益和隐性激励收益,缺一不可。王辉等[9]结合业务外包流程因素设计有效的外包激励收益,以及双边道德风险下流程模块化度对业务流程外包激励收益设计的影响,表明外包激励收益的设计应考虑到业务流程和道德风险。Berends T C[10]提出激励收益能为承包商提供绩效激励,如果把承包商看成是物流业务外包代理人,则揭示了激励收益同样能为物流业务外包代理人提供绩效激励。

2 物流业务外包代理人激励收益模型

通过相关文献的研究可以看出,对显性激励而言,物流业务外包过程中薪酬激励收益模型是一个有约束的最优化问题;对隐性激励而言,非公开的隐蔽收入等指标难以量化,因而隐性激励只能进行定性分析。

薪酬激励是物流业务外包代理人显性激励的主要形式。薪酬激励有 2 种形式,分别是直接薪酬 (货币性薪酬) 激励和间接薪酬激励。一般来说,直接薪酬与员工的工作或技能价值及绩效紧密相关;由于间接薪酬是福利薪酬,往往不以货币形式直接支付。为满足薪酬激励可以量化这个前提,研究只针对直接薪酬进行业务外包代理人激励收益的定量分析。

(1)假设 1。物流业务外包收益的激励定价模式设计必须要有相应的样本,假设如下情况:委托方向代理人提出 A,B 2 项不同的物流业务外包,可以构造以下函数。

式中:y1,y2分别为代理人承接业务 A 和 B 的结果;i1,i2分别为代理人针对 2 项业务 A 和 B 的努力程度; ε1, ε2是外部随机干扰,服从均值为 0、方差为的正态分布。

公式 ⑴ 表示代理人为完成 2 项业务分别付出的努力和影响其完成任务的外部干扰总和,是代理人完成任务的最终效果。

(2)假设 2。委托方是风险中立者,风险偏好为中性。代理人的风险偏好效用函数是负指数型,计算公式为

式中:S 为代理人从委托方获得的货币薪酬;μ 为代理人的风险厌恶系数;ϕ为代理人选择各业务项的成本;i1,i2,…,in为代理人针对各业务项的努力程度。

2.1 物流业务外包代理人显性激励收益模型

物流业务外包中激励收益模型是一个有约束的最优化问题。为此,物流业务外包代理人激励收益的定量分析包括代理人的成本函数、代理人的收益函数、代理人的确定性等价报酬、代理人收益最大化、代理人的激励系数。

2.1.1 代理人的成本函数

假如代理人只完成某项单一业务,根据单一业务外包激励委托-代理模型[11],其代理人成本函数如下。

式中:b 为代理人完成单一业务的成本系数;i 为完成该业务付出的努力程度。

公式 ⑶ 中加入更多变量构成多业务外包激励委托-代理模型,多业务的代理人成本函数如下。

式中:b1,b2分别为代理人完成 A 和 B 业务的成本系数;i1,i2分别为代理人针对各业务项的努力程度。

当 δ = 0 时,i1,i2在技术上是独立的;当 δ =时,它们是“可完美替代”的。假设委托方向代理人提出 A,B 2 项不同的业务外包是没有任何联系的,并且 A,B 2 项业务外包性质完全不同,由此认为A,B 2 项不同的业务外包各自完全独立,因此 δ = 0。

2.1.2 代理人的收益函数

根据假设,委托方向代理人提出 A,B 2 项不同业务外包的情况,同时委托方给代理人提供了一个线性激励契约。代理人的收益函数如下。

式中:l 为代理人的固定收入;p1,p2分别为代理人从事 A 和 B 业务的可变收入的绩效部分;y1,y2分别为 A 和 B 2 项不同的业务外包的完成结果。2.1.3 激励收益问题模型

物流服务发包方即委托方的净收益为 R1= y1+ y2-S,而物流服务接包方即代理人的净收益为 R2= S - ϕ(i1,i2),因而激励收益设计问题就转化为如下的最优化问题。

委托方的问题是选择 i 和 S 最大化上述“委托方期望效用函数”,但委托方在这样做时面临代理人的 2 个约束,即 (IR) 和 (IC)。

2.1.4 代理人的确定性等价报酬

根据公式 ⑹ 中的激励相容约束 (IC)

当随机变量 ε 服从均值为 0 和方差为 σ2的正态分布时,对任何 r 都有

则代理人的确定性等价报酬如下。

根据公式 (6) 和公式 (7),代理人的参与激励即 IR 约束条件为

机制设计的激励相容约束,即 IC 约束可以另写为

2.1.5 代理人收益最大化的结果

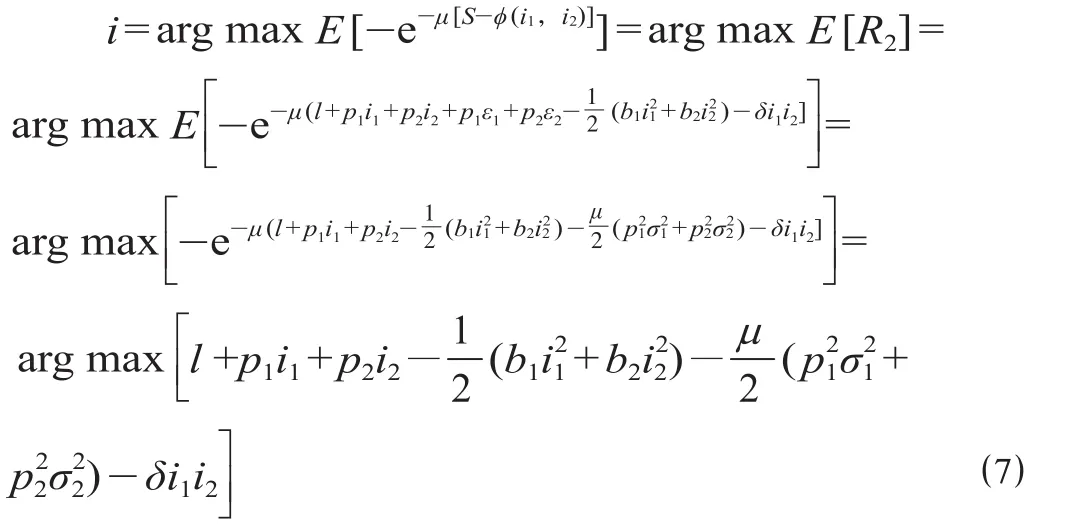

代理人选择 (i1,i2) 最大化上述确定性等价报酬,即

2.1.6 代理人的激励系数

在最优点,(IR) 约束为紧约束,可以替换掉 l 和 (i1,i2) 从而转换为无约束问题,即

公式 ⑾ 分别对 p1和 p2求偏导,令其为 0,得到代理人从事 A,B 业务的激励系数。

式中:p1,p2为业务代理人的激励系数,是代理人从事 A,B 业务的可变收入的绩效部分。激励系数与代理人的完成任务成本系数、代理人的风险厌恶系数及任务的干扰方差成反变化关系。就物流业务外包代理人显性激励收益而言,物流业务外包代理人显性激励收益是通过激励系数来确定的。

2.2 物流业务外包代理人隐性激励收益模型

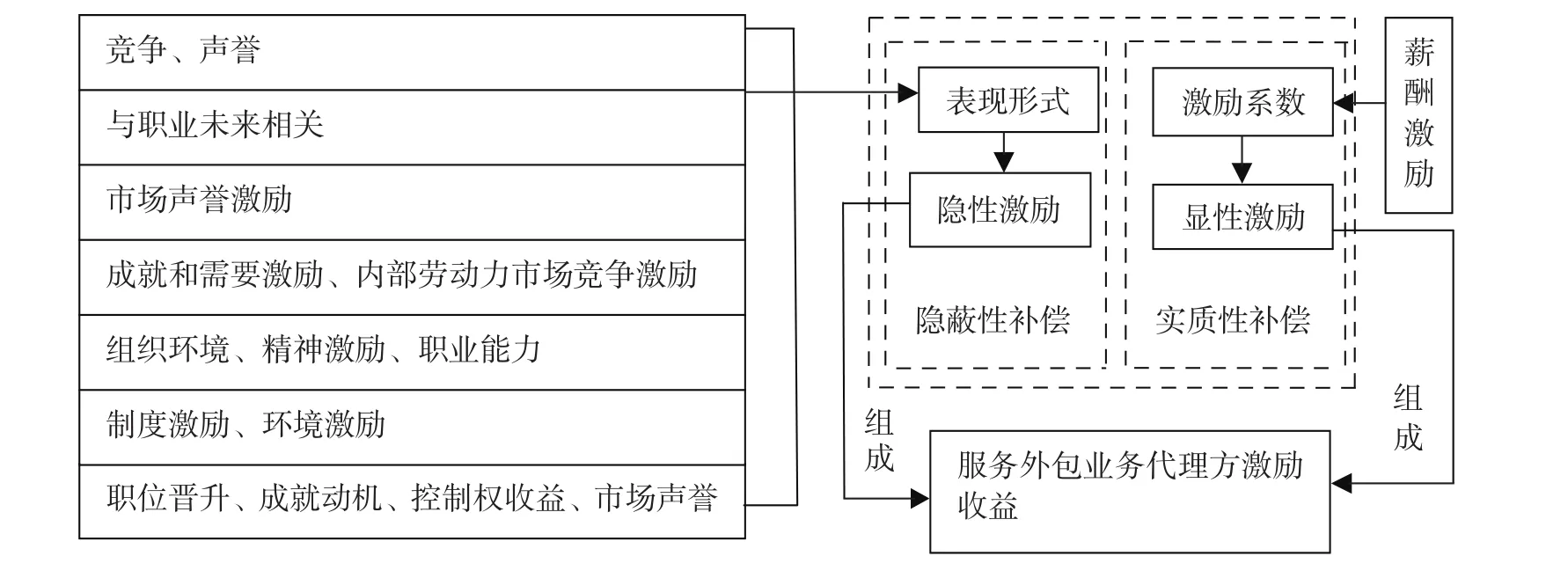

国外对于隐性激励的研究开展的较早。Fama E F 等[12]论证了竞争、声誉等隐性激励机制能够发挥激励代理人的作用。Gibbs M[13]证明了晋升也会对员工产生激励,这说明与职业未来相关的因素构成隐性激励。Gibbons R 等[14]提出最优的激励收益不仅应包含与薪酬激励等相关的显性激励,还应包含与职业未来相关的隐性激励。相关研究表明,业务外包代理人隐性激励收益通过多种形式表现,分别是竞争、声誉;与职业未来相关;市场声誉激励;成就和需要激励、内部劳动力市场竞争激励;组织环境、精神激励、职业能力;制度激励、环境激励;职位晋升、成就动机、控制权收益、市场声誉等,由此建立包含隐性激励表现形式的物流业务外包代理人激励收益模型如图1 所示。

图1 物流业务外包代理人激励收益模型

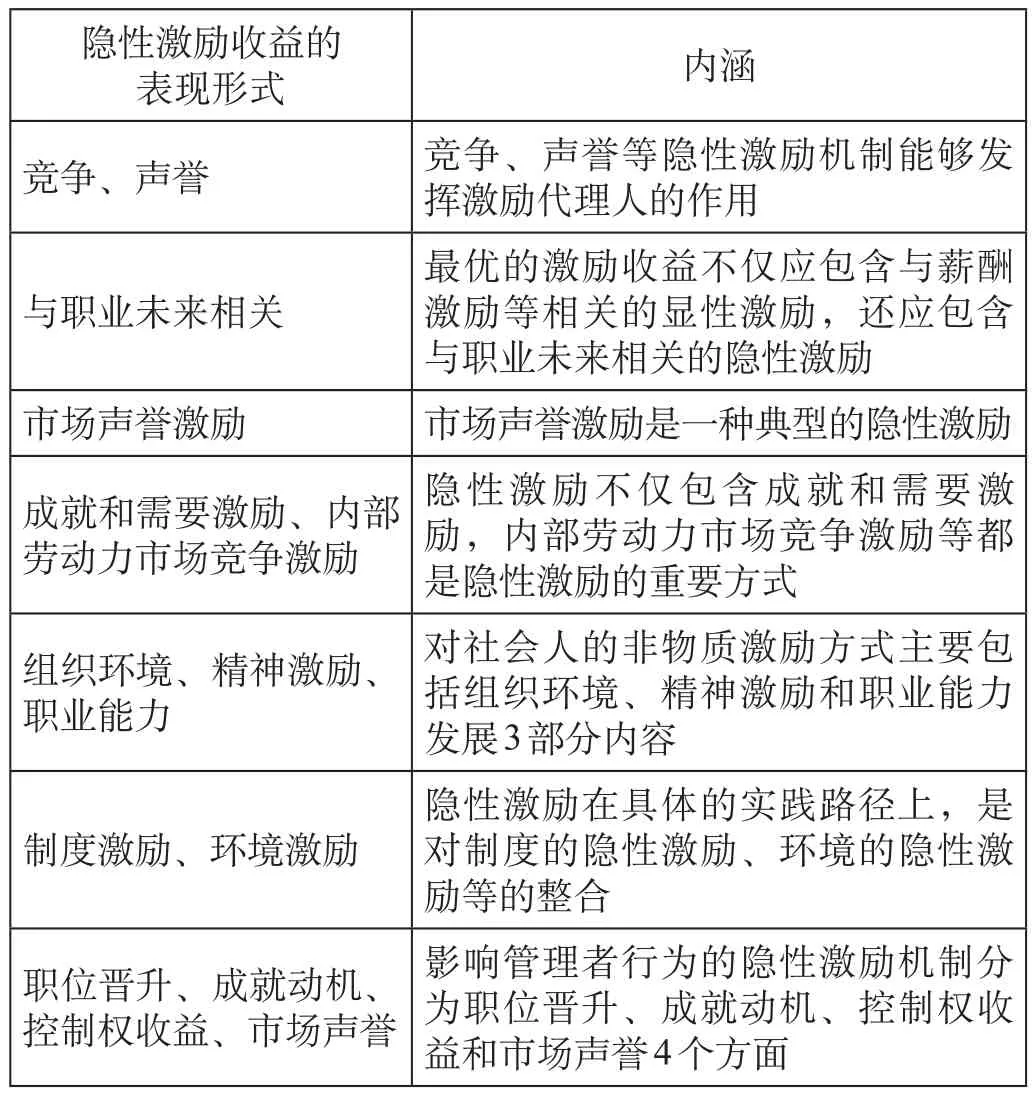

物流业务外包代理人激励收益以隐蔽性补偿和实质性补偿 2 种方式体现。业务外包代理人隐性激励收益的表现形式如表1 所示。

表1 业务外包代理人隐性激励收益的表现形式

3 结论

物流业务外包代理人激励收益划分为显性收益部分和隐性收益部分,构建物流业务外包代理人显性激励收益模型和隐性激励收益模型,其实践意义在于在满足代理人参与约束及激励相容约束条件下,从代理人最大效用入手,得到委托方为实现自我收益最大化的物流业务外包代理人激励系数计算方法。

(1)物流业务外包代理人显性激励收益是其从事业务可变收入的绩效部分,并通过激励系数来确定。该激励系数与代理人完成任务的成本系数、代理人的风险厌恶系数及任务的干扰方差成反变化关系。物流业务外包代理人的显性激励通过代理人的成本函数、收益函数、确定性报酬收益函数、激励收益函数、收益最大的理想化条件而表现出来,并最终归结成激励系数。

(2)物流业务外包代理人隐性激励收益通过多种形式表现。物流业务外包代理人隐性激励分别以竞争、声誉,与职业未来相关,市场声誉激励,成就和需要激励、内部劳动力市场竞争激励,组织环境、精神激励、职业能力,制度激励、环境激励,职位晋升、成就动机、控制权收益、市场声誉等形式表现出来。

[1] Park S H. Managing an Inter Organizational Network:A Framework of the Institutional Mechanism for Network Control[J]. Organization Studies,1996,17(5):795-824.

[2] 李全喜,董 睿,余光胜. 供应链企业间多任务知识转移激励机制及有效性研究[J]. 科技进步与对策,2014,31(22):136-141. LI Quan-xi,DONG Rui,YU Guang-sheng. Research on the Incentive Mechanism and Its Effectiveness of Multi-task Knowledge Transfer among the Enterprises in Supply Chain[J]. Science & Technology Progress and Policy,2014,31(22):136-141.

[3] Fehr E,Falk A. Psychological Foundations of Incentives[J]. Institute for Empirical Research in Economics,2001,7(3):38-48.

[4] Benabou R,Tirole J. Intrinsic and Extrinsic Motivation[J]. Review of Economics Studises,2003(70):489-520.

[5] Lambropoulos S. The Use of Time and Cost Utility for Construction Contract Award under European Union Legislation[J]. Building and Environment,2007,42(1):452-463.

[6] Gerhart B,Rynes S L,Fulmer I S. Pay and Performance:Individuals,Groups,and Exercutives[J]. The Academy of Management Annals,2009(3):251-315.

[7] 刘云龙,谢水清,梁 喜. 考虑承接商隐性收益的外包主体收益博弈[J]. 财经科学,2013(3):60-65. LIU Yun-long,XIE Shui-qing,LIANG Xi. Study on Outsourcing Revenue Game under the Undertakers’ Invisible Benefits[J]. Finance & Economics,2013(3):60-65.

[8] 孙新波,刘 博. 基于结构方程模型的知识联盟激励协同序参量关系研究[J]. 管理学报,2012,9(12):1826-1831. SUN Xin-bo,LIU Bo. A Study on the Relation of Knowledge Alliance Incentive Synergy Order Parameter based on the Structural Equation[J]. Chinese Journal of Management,2012,9(12):1826-1831.

[9] 王 辉,侯文华. 考虑业务流程模块化度影响的业务流程外包激励契约设计[J]. 管理工程学报,2014,28(1):144-150. WANG Hui,HOU Wen-hua. Incentive Contract Design with the Influence of Business Process Modularity in the Context of Business Process Outsourcing[J]. Journal of Industrial Engineering and Engineering Management,2014,28(1):144-150.

[10] Berends T C. Cost Plus Incentive Fee Contracting-Experiences and Structuring[J]. International Journal of Project Management,2000,18(3):165-173.

[11] Laffont J J. 激励理论:委托代理模型[M]. 北京:世界图书出版公司,2013.

[12] Fama E F,Jensen M C. Separation of Ownership and Control[J]. Journal of Law & Economics,1983,26(2):301-325.

[13] Gibbs M. An Economic Approach to Process in Pay and Performance Appraisals[EB/OL]. (2014-10-06)[2016-01-08]. https://www.researchgate.net/publication/237379799_An_ Economic_Approach_to_Process_in_Pay_and_Performance_ Appraisals.

[14] Gibbons R,Murphy K J. Optimal Incentive Contracts in the Presence of Career Concerns:Theory and Evidence[J]. Journal of Political Economy,1992(100):469-505.

责任编辑:金 颖

Research on Incentive Revenue Optimization Model of Logistics Business Outsourcing Agent

Based on the analysis of incentive contract of business outsourcing agent by domestic and foreign scholars, explicit incentive revenue model and implicit incentive revenue model of logistics business outsourcing agent were established. Calculation method of explicit incentive of logistics business outsourcing agent was determined by the quantitative analysis, and its implicit incentive revenue was determined by the qualitative analysis. The study found that the explicit incentive revenue was the performance part of variable revenue obtained from logistics business and was determined by incentive coefficient while its implicit incentive revenue could be shown in a variety of forms.

Logistics; Business Outsourcing; Agent; Incentive; Revenue

1003-1421(2016)05-0015-05

F259.22

A

10.16668/j.cnki.issn.1003-1421.2016.05.04

2016-02-29

陕西省教育科学规划 2014年度课题(SGH140843)