环境信息披露对注册会计师审计的影响研究

——基于沪市重污染行业的经验证据

2016-12-05陈淑芳僧会远

陈淑芳,僧会远

(西安财经学院 商学院, 陕西 西安 710100)

环境信息披露对注册会计师审计的影响研究

——基于沪市重污染行业的经验证据

陈淑芳,僧会远

(西安财经学院 商学院, 陕西 西安 710100)

文章以 2012—2013年沪市A股重污染行业上市公司为研究对象,将环境信息披露指数作为环境信息披露程度的替代变量,建立 Logistic 模型和多元线性回归模型,研究环境信息披露的程度对注册会计师出具审计意见和审计收费的影响。结果发现:重污染行业上市公司环境信息披露的详细程度同审计收费正相关,同非标准审计意见负相关。原因在于环境信息披露的越详细,注册会计师需要投入的审计资源越多,审计收费越高。同时,因注册会计师需要考虑的潜在风险小,其越倾向于发表标准无保留审计意见。

环境信息;披露程度;审计收费;审计意见

随着我国经济的飞速发展,环境污染问题越来越严重,尤其是近几年,环境问题更是层出不穷。矿难、河流污染、雾霾、沙尘暴等接连不断。有研究认为,我国目前的环境污染大约有80%直接或间接来源于企业的生产经营活动[1]。而上市公司作为行业典范,其对外披露环境信息与否对非上市公司及社会公众具有广泛的影响,为规范上市公司对外披露环境信息的行为,促进上市公司积极履行环保责任,我国环保部于2010年推出了《上市公司环境信息披露指南》(以下简称《指南》)。《指南》要求石化、酿造、水泥等16个重污染行业上市公司应当定期披露包括:经营者的环保理念、依法缴纳排污费的情况、污染物达标排放情况、重大环境问题发生情况等环境信息,同时还要求重污染行业上市公司必须定期发布环境报告。由于国家强制要求这些企业对外披露环境信息,其环境信息必然会在其财务报告中得到反映,注册会计师对财务信息进行鉴证时,应当对其中的环境信息予以应有的关注,并获取充分的审计证据,以期对财务报告发表恰当的审计意见[1]。

那么,上市公司环境信息披露如何影响注册会计师审计呢?本文将在前人研究的基础之上,建立Logistic 模型和多元回归模型,通过实证研究上市公司环境信息披露对注册会计师出具审计报告类型和审计费用的影响。

一、文献综述

Fraser和Brown提出了“利益相关者受托责任观”,他们认为企业对社会公众肩负着受托责任,企业的利益相关者要求企业披露信息以保证自己的合法利益[2]。李建发、肖华认为,企业对外披露环境信息是为了揭示其环境受托责任的履行情况,为企业的利益相关者的决策提供信息。注册会计师关注环境事项,一是为了确保财务信息的客观性、公允性,二是有助于企业受托责任的履行[3]。Thompson指出,随着人类生存环境不断恶化,人们对环境问题认识必将更加深入,参与保护环境的动机更加强烈,各种社会组织,诸如,投资者、政府、会计师事务所都会以实际行动推动环境审计的实施,注册会计师将在环境审计方面发挥更大作用[4]。

Michael Firth的研究结果表明,在国外,公司规模对审计收费的解释力度可以超过40%[5]。Kinney等认为,当公司陷入财务困境时,公司的管理层会偏向采取舞弊手段掩饰暂时性的财务困难,所以经营风险或财务风险越高的公司越可能在会计报表中错报或舞弊,审计师为将审计风险降至可接受的水平,就必须投入更多资源,因此,审计收费也会相应提高[6]。焦莹芳利用2004—2005年我国沪市A股的数据对审计费用的影响因素进行了实证研究,发现资产负债率对审计收费的影响最为显著,此外盈余管理、现金流动负债比率对审计收费的影响也较为显著,而净资产收益率对审计收费的影响不显著[7]。杜健以我国上市公司为研究对象,并将其分为工业与非工业两类,研究审计费用的影响因素,结果表明,会计师事务所规模越大,声誉越好,其收取的审计费用就越高[8]。

Deangelo研究认为事务所规模越大,就越注重维持其声誉,独立性就越强,出具非标准审计意见的概率越高[9]。Chen等以股票市场数据为对象进行研究发现,公司治理水平的提高有利于财务信息质量的提高,从而可以减少公司被出具非标准审计意见的可能性[10]。Reynolds、Francis研究发现,对于会计师事务所而言,客户规模越大,其面临的诉讼风险就越大,在出具审计意见时更倾向于谨慎保守[11]。Biddle和 Hilary研究发现,陷入财务困境的上市公司其违约风险相对较高,注册会计师更倾向于对其出具非标准审计意见[12]。

通过以上文献综述可以发现,国外学者对财务报告中环境信息披露、审计费用和审计意见的研究都比国内研究要早,而且国内的研究都主要集中于论证开展环境审计的可行性和必要性,对于环境信息披露对注册会计师出具审计意见类型、审计收费的影响的实证研究很少。

二、实证研究设计

(一)研究假设的提出

影响审计费用的因素主要有两种:一是诸如审计人员外勤、出具审计报告等审计过程中自然发生的成本;二是诸如诉讼损失等潜在成本。与一般的财务报表审计相比,当企业披露环境信息时,注册会计师更需要做更多的工作,投入更多的资源以对相关的环境信息进行鉴证,从而发表恰当的、合理的审计意见。比如,注册会计师要了解企业所处行业易发生的环境问题以判断被审计单位是否同样存在该类问题,需要考察被审计单位所适用的环境法律法规以判断其是否遵守相关法律政策,等等。这大大增加了注册会计师的工作内容和工作时间,而工作的增加最终会体现在审计费用上,比如外勤成本等。基于此,提出假设1。

假设1:重污染行业上市公司环境信息披露程度与注册会计师审计费用正相关。

审计意见类型受两方面因素影响:一是注册会计师本身的业务能力;二是注册会计师对己经发现的违约行为进行报告或披露的可能性。环境信息下的财务报表审计,由于缺少相关准则,注册会计师只能根据自身的经验做出职业判断,同时,由于环境信息的确认和计量通常涉及较多技术性、实物性数据,这对注册会计师本身是一个很大的挑战。此外,由于环境信息所造成的不确定性,注册会计师在面临环境事项时可能会选择更加谨慎地发表审计意见,基于此,提出假设2。

假设2:重污染行业上市公司环境信息披露程度与CPA出具的标准审计意见正相关。

(二)样本选择和数据来源

样本之所以选择重污染行业原因有二:一是该行业对环境的污染相对于其他行业而言更严重,其本身有责任关注环境事项;二是环保部于2008年6月发布的《上市公司环保核查行业分类管理名录》([2008]373号),并于2010年发布了《上市公司环境信息披露指南》(征求意见稿),将釆矿、酿造、石化、电解铝、煤炭、制药等16个行业定义为重污染行业,要求其定期披露环境信息。根据上述两点,确定初始样本为沪市A股重污染行业上市公司。除此之外还需剔除以下样本:(1)当年IPO和退市的公司。新上市公司可能不能很好地掌握国家的环境会计信息政策,所披露的信息不具有说服力;(2)剔除变量数据不全的上市公司。最终得到709个样本。

数据来源:本文研究所需要的样本数据全部来源于沪市 A 股上市公司,其中研究样本所需要的财务报告来源于巨潮资讯网站(www.cninfo.cn)、上海证券交易所网站(www.sse.com.cn);所需要的基本财务数据主要来源于CSMAR国泰安数据库;环境信息披露情况主要通过查阅公司年度财务报告和披露的社会责任报告、环境报告及可持续发展报告;数据处理工具主要是统计分析软件和办公软件。

(三)变量定义与模型设计

1.变量设计

(1)被解释变量

本文的被解释变量有两个:审计收费和审计意见。其中,审计意见用 AO(Audit Opinion)表示,由于审计收费金额较大,所以取其自然对数作为研究对象,并用lnAF(Audit Fee)表示,因其为具体的数值,可以直接使用,而审计意见不是具体的数值,所以对非标准保留审计意见赋值为 1;对标准无保留意见赋值为 0。

(2)解释变量

本文以环境信息披露指数(Environmental Disclosure Index)作为解释变量。EDI是环境信息披露程度的量化指标,借鉴毕茜和彭珏的研究,在研究环境信息的量化程度时采用内容分析法。在查阅重污染行业上市公司对外公布的年度财务报告、独立环境报告(社会责任报告、可持续发展报告和环境报告)的基础上,对公司是否披露了《指南》要求强制披露的八项内容进行打分,若披露了相应内容,则得1分,没有披露得0分[13]。另外,沈洪涛等、仇淑平的研究均发现,独立环境报告披露的内容和形式是多样的,本文在研究时也发现上述结论。在给环境信息披露打分时,上述学者对披露了社会责任报告或可持续发展报告的公司额外加分,对于披露了环境报告的公司则额外加更高的分[14-15]。本文在研究时借鉴上述学者的方法,对披露了社会责任报告或可持续发展报告的公司加1分,对于披露了环境报告的公司加2分。由于公司至多只会披露独立环境报告中的一种,故样本公司的最优披露分数为10分。EDI计算过程参见表1。

表1 环境信息披露指数(EDI)计算表

(3)控制变量

关于审计费用的控制变量:根据Michael Firth、Kinney、焦莹芳、杜健等人的研究[5-8],审计收费还受到公司规模、审计风险,公司治理结构和事务所规模的影响,借鉴其研究结论,本文选取上市公司规模(lnAssets)、资产负债率(LEV)、净资产收益率(ROE)、应收账款占总资产的比率(Receivable)、独立董事比例(Indr)、会计事务所规模(BIG4和BIG10)作为关于审计费用的控制变量。

关于审计意见的控制变量:根据Deangelo、Chen、Reynolds和Francis、Biddle和 Hilary的研究,审计意见会受到会计师事务所规模,被审计客户规模,公司治理,审计风险的影响[19-12]。借鉴其研究结论,本文选取上市公司规模(lnAssets)、资产负债率(LEV)、净资产收益率(ROE)、独立董事比例(Indr)、会计事务所规模(BIG4&GIG10)、上期审计意见类型(PAO)、事务所变更(Change)、是否发生亏损(Loss)作为审计意见的控制变量。

本文全部研究变量汇总表见表2。

2.模型设计

针对假设H1设立的多元回归模型1为:

lnAF=α0+α1EDI+α2lnAssets+α3LEV+α4ROE+α5Receivable+α6Indr+α7BIG4+α8BIG10+α9AO+α10Change+ε1

(1)

针对假设H2设立的多元回归模型2为:

OP=β0+β1EDI+β2lnAssets+β3LEV+β4ROE+β5Receivable+β6Indr+β7BIG4+β8BIG10+β9AO+β10Loss +ε2

(2)

其中,αi、βj为回归方程参数,ε1、ε2为随机误差项。

表2 变量汇总表

三、实证结果及分析

(一)环境信息披露与审计费用

表3为模型1的各变量描述性统计结果。

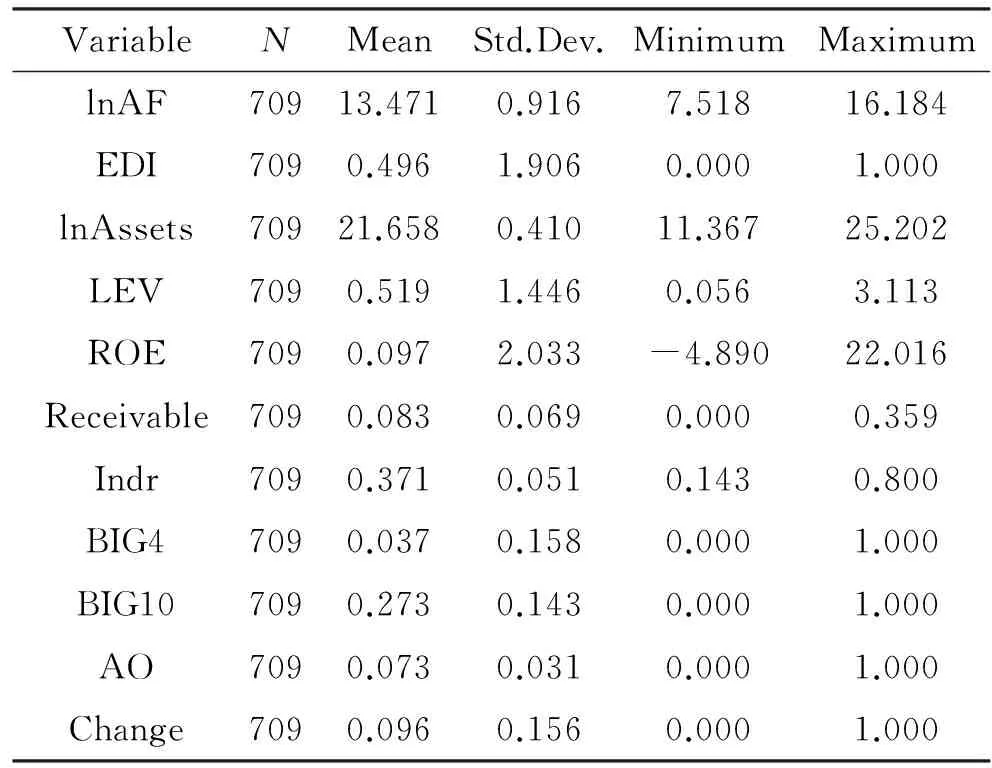

表3 模型1的变量描述性统计表

从该表可以看出:审计费用的自然对数的均值为13.471,最小值为7.518,最大值为16.184。由于均值比较接近最大值,可以判定对于多数样本企业而言,审计费用有偏高的倾向。环境信息披露指数EDI均值是0.496,说明重污染行业上市公司的环境信息披露处于中等水平,最小资为0,最大值为1,结合其标准差是1.096,说明重污染行业上市公司未披露和完全披露环境信息的情况并存,披露水平良莠不齐。公司特征方面也表现出一定的差异,尤其是净资产收益率ROE,其最小值是-4.890,最大值是22.016,均值只有0.097,标准差是2.033,表明样本公司盈利能力之间存在差异很大且盈利总体水平较差。审计意见均值是0.073,表明对于绝大部分的重污染行业上市公司,注册会计师都出具了标准审计意见。事务所变更变量Change均值是0.096,说明样本公司变更事务所的数量很少,大部分与事务所保持着长期稳定的合作关系。

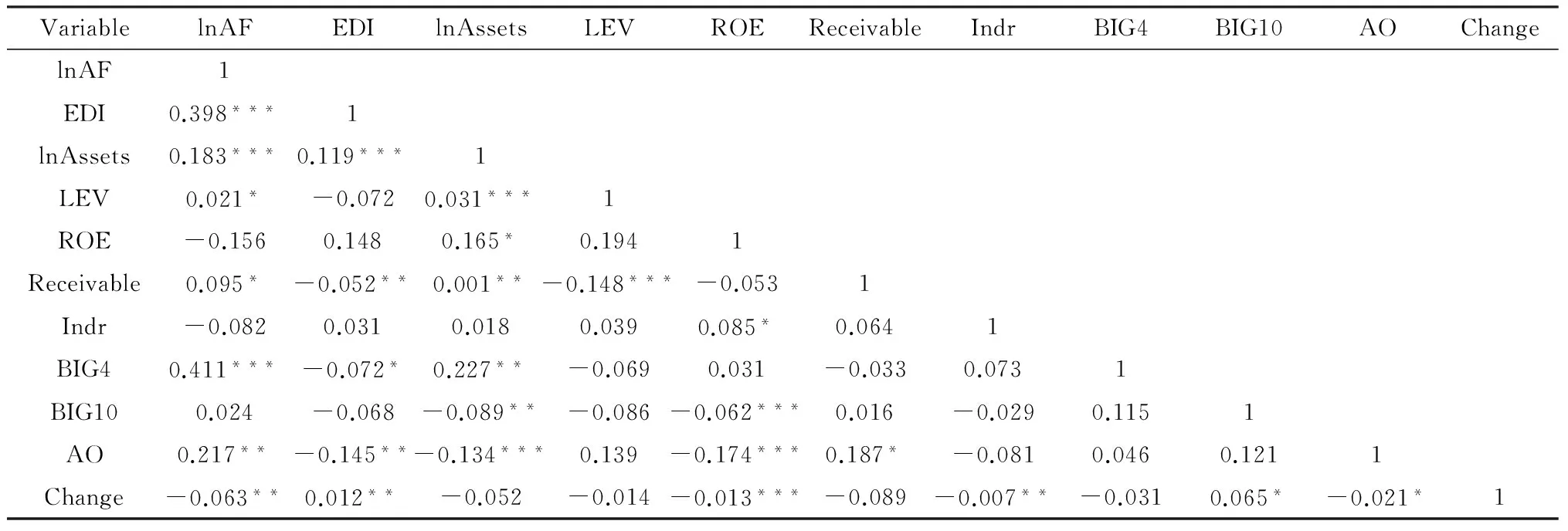

表4给出了个变量的相关系数矩阵。由该表可以看出:(1)环境信息披露指数EDI与审计费用lnAF的相关系数为0.398,且在0.01的水平上显著,这表明环境信息披露指数与审计收费呈正相关,即环境信息披露程度越高,审计费用越高,这初步验证了假设1。控制变量方面,资产规模lnAssets、资产负债率LEV、应收账款比例Receivable、事务所规模1 BIG4和审计意见AO的相关系数均为正数,说明与审计费用呈正相关。事务所变更Change相关系数为负数,说明与审计费用呈负相关,这些控制变量的关系同与预期一致。(2)除净资产收益率ROE、独立董事比例Indr、事务所规模2 BIG10外,其余变量都与审计费用都存在显著的相关关系,因而具有回归意义。(3)其余各变量之间的相关系数较小,均在0.8以下,因此不存在严重的多重共线性问题。

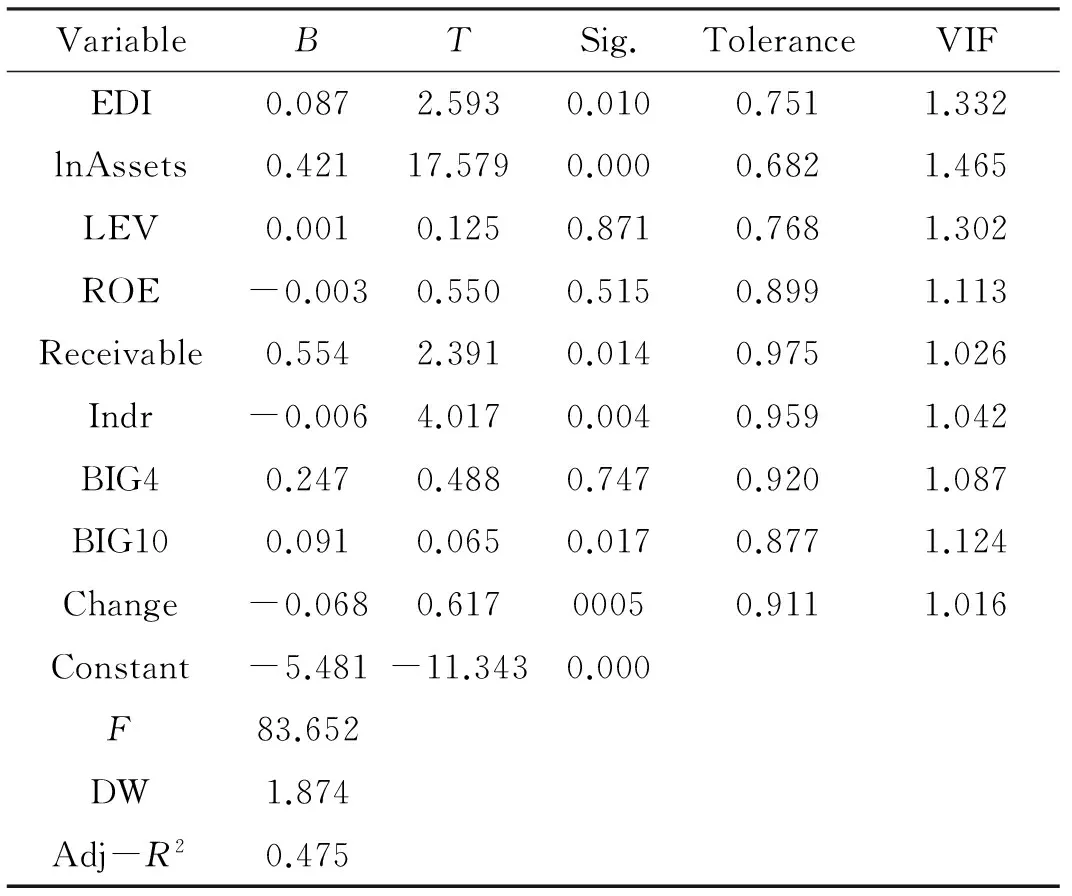

表5给出了模型1的回归结果。从表中可以看出环境信息披露指数的回归系数是0.087,在0.05的水平上(P=0.01)显著,环境信息披露程度与审计费用正相关。原因在于审计客户对环境信息披露程度越高,注册会计师对环境信息执行审计程序时,需要投入的资源和精力就越多,具体表现在注册会计师需要更多的职业判断,更多的合理估计等,从而拉升了审计成本,提高了审计费用。为判断回归模型是否可靠,本文对变量之间的容忍度及方差膨胀因子进行了计算。结果发现,容忍度最小值为0.682,方差膨胀因子最大值为1.465,可判定基本不存在共线性问题影响回归分析。同时,D.+W.检验结果接近2,F值等于83.652,且在0.01水平下显著,Adj-R2为0.475,说明模型基本可行且拟合度尚好。结合上述分析,可以认为,假设1得到验证。

表4 模型1主要变量的Spearman检验

表5 模型1回归结果

(二)环境信息披露与审计意见

为研究审计意见如何受环境信息披露的影响,本文将样本公司分为两组,一组为被事务所出具了非标准审计意见的公司,另一组是被出具标准意见的公司。表6描述了这两组样本变量的均值、标准差等指标。可以看到,EDI的T统计量的概率为0.000,小于显著性水平 0.01,说明两类公司环境信息的披露程度存在显著差异。从均值上来看,被出具非标准意见公司的环境信息披露指数为0.372,而被出具标准意见的公司的环境信息披露指数为0.501,前者明显小于后者,这初步证明了假设2。

表7给出了模型2的回归结果。由表可知,决定系数为0.413,说明该模型的拟合优度基本可以。披露程度的回归系数为-0.853,在0.05水平上(P=0.01)显著,说明被审计单位环境信息披露的越简略,注册会计师越倾向于发表非标准审计意见,反之,被审计单位环境信息披露的越详细,注册会计师越倾向于发表标准审计意见,假设2得到验证。

表7 模型2回归结果

(三)稳健性检验

为了进一步测试结果的稳定和可靠性,本文选取了化工和制药这两个行业2012年和2013年的子样本进行稳健性测试。仍然采用上述两个模型进行实证检验,最终模型1与模型2的测试结果同全样本的结果基本一致,可推断所选取的模型稳定性较好,结论比较可信。

四、研究结论及政策建议

(一)研究结论

上市公司环境信息披露对注册会计师审计具有显著影响。被审计单位环境信息披露越详细,注册会计师在风险评估程序中需投入的资源和精力就越多,在对环境事项进行确认和计量时需进行的职业判断和估计越多,才能有效地规避环境信息披露对被审计单位财务状况造成的不确定性。同时,注册会计师还需要还要搜集相关证据,以证实企业的财务报表、环境报告等已经客观公允地揭示了企业的环境信息。与一般财务报表审计相比,注册会计师的工作量,工作时间都将加大,促使其提高审计收费。企业环境信息披露较详细,越容易使注册会计师获得“认同感”,反之,如果企业披露的环境信息过于简略,会向注册会计师传递一种企业没有能力披露环境信息或企业有意隐瞒环境信息的信号,越容易使注册会计师产生怀疑。

(二)政策建议

1.制定和完善与环境审计相关的法律法规

开展环境审计必须要有一定的依据作为保障和支撑,与环境审计相关的法律法规所包含的范围比较广,大致分为三个方面:环保法规、环境会计准则和环境审计准则。由于现行环保法规对企业环境信息披露程度和方式等还未做出统一规范,导致企业对环境会计信息如何确认、计量和列报存在很大争议,这对注册会计师环境审计的执业能力提出了很大挑战。开展环境审计必须要建立完善的环境法规体系,研究和制定环境会计准则、环境审计准则,这些都是实施环境审计所需研究和解决的重要问题。

2.加强注册会计师行业人才队伍建设

与一般的财务报表审计相比,环境信息下的财务审计需要应用到审计学、社会学、环境学、经济学、统计学等多方面知识,对审计人员的素质要求较高,再加上环境审计对象信息的确认、计量和列报具有较高的专业性、不确定性和复杂性。因此,对注册会计师的专业性、技术性和综合性都要求较高,我国必须建立一整套环境审计人才的培养和选拔机制,加强审计人员环保知识、环保技术的培训,吸纳环境学、工程学等领域的专业人才,并及时交流和总结环境审计的经验。

3.合理安排审计项目组成员构成

相对而言,注册会计师人才队伍的建设非一时可以解决的问题,然而我们可以通过合理安排审计项目组人员的构成,相对有效地完成环境审计项目。一方面,在审计项目组中应当包括注册会计师、内部审计师、环境技术人才,使项目组成员的知识结构多样化、复合化。另一方面,注册会计师通过逐步了解环境信息相关知识来提高自身的综合素质,同时,审计小组邀请环境专家加入,注册会计师可通过与其沟通得到帮助,保证工作顺利进行。

[1] 孟凡利.论环境会计信息披露及其相关的理论问题[J].会计研究,1999(4):16-25.

[2] FRASER M, BROWN J.Approaches and perspectives in social and environmental accounting:an overview of the conceptual landscape[J].Business Strategy and the Environment,2006(15):103-117.

[3] 李建发,肖华.我国企业环境报告:现状、需求与未来[J].会计研究,2002(4):42-50.

[4] THOMPSON L, MATHEWS M. Environmental auditing: current practice in New Zealand [J].Accounting forum,1994(11):47-69.

[5] MICHAEL FIRTH. An analysis of audit fees and their determinants in New Zealand[J].A Journal of Practice &Theory,1985(8):131-145.

[6] KINNEY W R Z,PALMROSEAND S SCHOLZ. Auditor independence,non audit services,and restatements:was the U.S.government right[J].Journal of Accounting Research,2004(42): 561-588.

[7] 焦莹芳.不变更会计师事务所条件下审计费用变化的影响因素研究——基于中国沪市A股市场的实证研究[D].北京:北京交通大学,2007:81.

[8] 杜建.审计费用影响因素研究——基于我国上市公司的经验数据[J].财经科学,2014(4):9-15.

[9] DEANGELO L E. Auditor size and audit quality[J].Journal of Accounting and Economies,1981(3):183-199.

[10]CHEN C S, CHEN X SU. Profitability regulation, earnings management, and modified audit opinions:evidence from China auditing[J].Journal of Practice & Theory,2001(20):9-30.

[11]REYNOLDS A, FRANCIS J.A note on asssociation between audit firm size and audit quality[J].Contemporary Accounting Research,2000(3): 297-320.

[12]BIDDLE GARY C, HILARY GILLES. Accounting quality and firm-level capital investment[J].Accounting Review, 2006(5):963-982.

[13]毕茜,彭珏.环境信息披露制度、公司治理与环境信息披露[J].会计研究,2012(7):39-47.

[14]沈洪涛,程辉,袁子琪.企业环境信息披露:年报还是独立报告[J].上海立信会计学院学报,2010(6):12-14.

[15]仇淑平.上市公司环境会计信息披露模式研究[J].财会通讯,2012(9):18-21.

(责任编辑:王晓红)

An Empirical Study about how Environmental Information Disclosure Affect CPA Audit:Empirical Evidence from the Heavy Pollution Industry of Shanghai Securities Markets

CHENShu-fang,SENGHui-yuan

(School of Business, Xi’an University of Finance and Economics, Xi’an 710100, China)

Taking Shanghai A-share listed companies in heavily polluting industries in 2012,2013 for the study, taking the environmental information disclosure index as a proxy for the degree of disclosure of environmental information, using the degree of Logistic model and multiple linear regression model ,this paper analyzes how environmental information disclosure impact audit fees and audit opinion.The results show that: the degree of heavy pollution industries environmental information disclosure of listed companies positively correlated with audit fees, and positively correlated with standard audit opinion. That is,the more detailed environmental information disclosure of the audited entity, the more invested CPA audit resources, audit fees is higher. While the smaller potential risks need to be considered, CPA more inclined to public standard audit opinion.

environmental information; the degree of disclosure; audit fees; audit opinion

2015-04-20

陈淑芳(1962-),女,陕西蒲城人,西安财经学院商学院教授,硕士生导师,研究方向为审计理论与内部控制;僧会远(1992-),男,河南平顶山人,西安财经学院商学院硕士研究生,研究方向为财务会计理论与方法。

F239.45

A

1672-2817(2016)04-0101-07