城市商业银行异地扩张经营分析

——以河南省为例

2016-12-03李晓娜杨若谦郭岩

刘 磊,李晓娜,杨若谦,郭岩

(1.信阳学院商学院,河南信阳 464000;2.中国邮政集团公司信阳市分公司,河南 信阳 464000)

城市商业银行异地扩张经营分析

——以河南省为例

刘 磊1,李晓娜1,杨若谦1,郭岩2

(1.信阳学院商学院,河南信阳 464000;2.中国邮政集团公司信阳市分公司,河南 信阳 464000)

随着06年“允许跨区”经营政策的放开,越来越多的城商行加入到异地扩张经营的队伍中。本文以河南省三家优质城商行——郑州银行、洛阳银行和平顶山银行的异地扩张经营为案例,在对三家银行异地扩张经营现状分析的基础上,总结出城市商业银行跨区域经营的有益经验,希冀对中小城市商业银行实施跨区域经营战略带来一定帮助。

城市商业银行;跨区域经营;河南省

从1995年我国第一家城市商业银行——深圳城市商业银行成立到现在,21年间我国城市商业银行历经从无到有、从小到大、从粗放式经营到现代商业银行经营的转变,成为我国金融体系不可或缺的组成部分,在区域经济发展和中小企业融资方面发挥着不可替代的重要作用。然而,地域经营的限制无疑是城市商业银行发展过程中的一大掣肘。面临单一区域市场过度竞争带来的效益损失和区域性风险,众多资质上佳的城市商业银行迫切需要冲破这一发展壁垒。随着区域经济迅速一体化,迫切要求金融服务同步跟进。2006年迎来了城市商业银行发展的春风,银监会出台《城市商业银行异地分支机构管理办法》放宽准入政策,一时间掀起了一波跨区经营的狂潮。城市商业银行逐步探索了联合重组、并购、引资、上市等不同的发展模式,部分城市商业银行已经达到,甚至超越了一些全国性股份制商业银行的发展水平。

截止2015年末,全国133家城市商业银行总资产达到22.68万亿元,占银行业金融机构的比例为11.38%。十年间,过半数城市商业银行已实现跨区域经营。打破原有经营地域的制约,无疑为城市商业银行进一步拓展发展空间注入新的动力。然而,伴随着城市商业银行膨胀发展的过程中,不免带来一些新问题值得我们深思。跨区域经营是否就能预示城商行未来的发展?是否就意味着追求规模、扩张膨胀,成就向全国性股份制商业银行转变?本文选取了河南省三家城商行“优等生”——郑州银行、洛阳银行和平顶山银行的异地扩张经营为案例,通过对这三家城市商业银行跨区域经营状况进行调查了解,来分析这三家城市商业银行跨区域经营战略效果。

1 河南省城市商业银行异地扩张经营现状

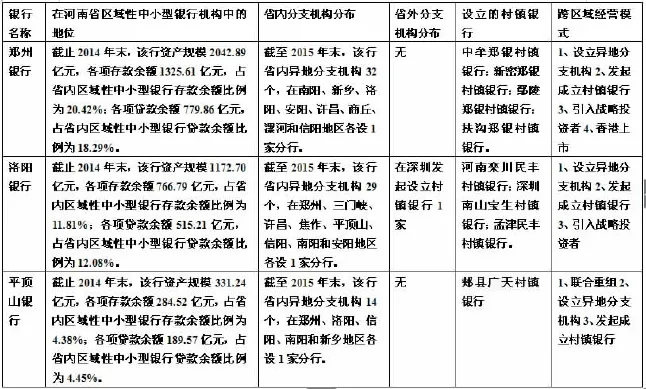

2014年12月26日,河南省13家城市商业银行通过新设合并的方式组建河南省第一家省级股份制商业银行——中原银行,这一历史性时刻在河南金融史册上铭刻,从此也改写了河南省金融格局。至此,河南省城市商业银行由原来的17家变为5家,分别是:中原银行、郑州银行、洛阳银行、平顶山银行和焦作中旅银行。基于中原银行的特殊性以及焦作中旅银行信息的不易获取情况,本文最终以郑州银行、洛阳银行和平顶山银行为案例研究对象。

城市商业银行跨区域经营常用模式主要有:省内联合重组、收购城市信用社或农村信用社、直接设立异地分支机构、参股控股异地城市(农村)商业银行、发起成立村镇银行等。每种模式都有其优势与劣势,不管如何划分,其最终结果是扩大城市商业银行的经营规模,实现异地跨区域发展,获得更好的经济效益。然而从河南省目前的实践来看,城市商业银行跨区域经营主要是通过异地设立分支机构模式实现,既可以选择在省内进行,也可跨省设立。其中,省内跨区域经营又有三种形式:省会城市商业银行在省内其他地市设立分支机构;非省会城市商业银行在省会城市设立分支机构;非省会城市间的跨区域经营。下面分别对这三家银行省内外跨区域经营的分布状况进行描述分析。

1.2 省内跨市经营分布状况

1.2.1 郑州银行

郑州银行的前身郑州市商业银行成立于2000年2月,2009年12月正式更名为“郑州银行”。2009年7月郑州银行首家县域支行——新郑支行开业。紧随其后,2009年12月,由该行作为主发起人组建的中牟郑银村镇银行正式开业。到2010年8月,该行在河南省省内设立首家地市分行——南阳分行,郑州银行的跨区域发展战略正在稳步快速地推进。截至2015年末,该行下设分支机构110多家,其中省内分行8家,发起设立村镇银行4家,小微支行7家,社区支行5家。该行已实现对郑州市周边县域的全覆盖,预计2018年将实现省内地市分行全覆盖,在金融服务方面很好的支持了地区经济和小微企业的发展。

1.2.2 洛阳银行

洛阳银行的前身洛阳市商业银行成立于1997年。2008年6月该行在栾川县发起注资成立了河南省首家村镇银行——河南栾川民丰村镇银行,开始了异地经营之路。2009年3月正式更名为“洛阳银行”,同年12月洛阳银行首家异地分行、河南省城商行中的第一家异地分行洛阳银行郑州分行开业,实现了河南省城商行发展的历史性跨越。截至2015年末,该行在省内现有分支机构119家,其中省内分行8家,与郑州银行地市分行数量齐平,发起设立的村镇银行3家,金融租赁公司1家,社区支行28家,基本形成了覆盖全市、辐射全省的服务网络及健全的产品体系,为更好地服务地方经济发展奠定了良好的基础。

1.2.3 平顶山银行

④中华人民共和国教育部制定,《普通高中语文课程标准·学科核心素养与课程目标》(2017年版),人民教育出版社,2018年1月第1版,第4页.

平顶山银行前身为市城市信用社,2001年在原有13家城市信用社基础上重组为平顶山市城市信用社,2007年12月经中国银监会批准筹建平顶山市商业银行,2010年11月更名为平顶山银行。2011年1月,平顶山银行郑州分行开业,成为全省第二家在省会设立分行的城商行,是平顶山银行发展史上的里程碑,标志着该行"鼎立中原,面向全国"的跨区域发展战略的全面启动。目前,平顶山银行总行设有21个部门和郑州研发中心,下设59个分支机构,其中异地分支机构14个,包括省内分行5家,并发起设立了一家村镇银行——郏县广天村镇银行。

1.3 省外经营分布状况

与省内跨地市经营相比,在省外新设分支机构经营产品和拓展业务,对于城市商业银行扩大经营空间、实现规模效益、提高品牌知名度作用更为明显。但随着空间距离的扩大、环境的改变以及监管方面的较强限制,省外新设分支机构的成本收入比要低于省内新设分支机构。因此绝大多数跨省分支机构是由资产规模较大的城商行设立。

表1 三家城市商业银行异地分支机构分布情况表

作为河南省城市商业银行的“优等生”,郑州银行不仅积极筹备在河南省18个地市设立分行,同时还计划在海南、武汉、石家庄等地开设分行。但从该行异地经营现状来看,仍未成功实现跨省经营,省外分支机构仍是空白。平顶山银行亦是如此。只有洛阳银行在2011年3月在深圳发起设立深圳南山宝生村镇银行,打破了河南省城市商业银行跨省经营“零”的局面。

2 河南省城市商业银行异地扩张经营的效果分析

由于郑州银行、洛阳银行是从2009年开始的跨区域经营,平顶山银行是在2011年实现的跨区域经营,因此,本文选取2010-2014年间的相关数据,分别从盈利能力、风险分散和信贷规模三个方面来对三家银行在进行异地扩张经营后的整体效果进行进一步分析。

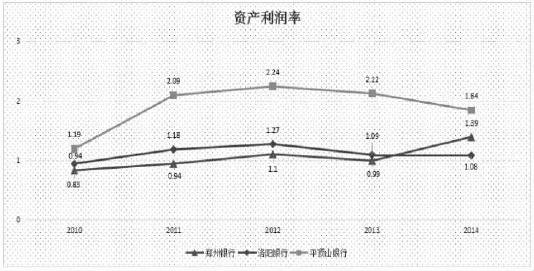

2.1 盈利能力

从图1可以看出,2010-2012年期间,三家银行的资产利润率呈现逐年上升的趋势,可见,跨区域经营初期三家银行的盈利能力是在不断加强的。但随后两年资产利润率并没有随着跨区域经营程度的提高而相应提高。可见,在跨区域发展初期,各银行的收益效果还是挺明显的,但随着异地分支机构数量的增多,面临的问题也可能越来越多,例如:运营成本的增加、人才的缺乏、异地管理能力不足等。另外,也不能排除利率市场化的持续推进,造成银行业存贷利差收窄,对三家银行资产利润率走低带来的影响。所以,对于城商行异地扩张经营影响盈利能力的作用有待进一步考究。

图1 三家银行跨区域经营后的资产利润率(%)变化趋势

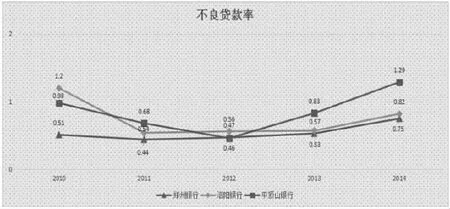

2.2 风险分散

从图2中我们可以发现,三家银行的不良贷款率都先后经历了下降和上升的过程,但整体上都低于这期间银监会公布的银行业该指标的平均水平。在跨区域经营的初期,洛阳银行和平顶山银行不良贷款率都有明显降低,然而从2012年开始,三家银行的不良贷款率出现上升趋势,是区域发展没能达到我们预想中分散风险的作用,还是信贷高速扩张后期经营问题,不得不引银行起管理当局深思。

图2 三家银行跨区域经营后不良贷款率(%)变化趋势

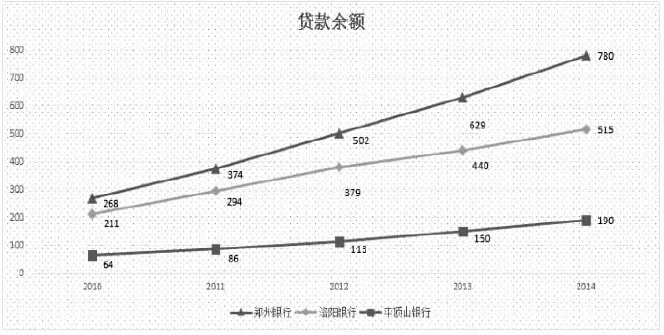

2.3 信贷扩张

从图3信贷规模来看,跨区域经营短短4年间,三家银行的贷款投放均出现数倍增长。一方面说明近年来地方经济发展对资金的需求量大,另一方面也体现出金融支持地方经济建设的能力和力度加大,区域性商业银行的资产规模和经营实力在不断强大。由于无法获得三家银行按地区划分的异地贷款水平,因此我们不能直接得出异地经营对贷款余额增长的贡献情况,但从发展情况来看,实行异地扩张经营并没有给三家银行带来负面影响,反而信贷规模在不断扩张。

图3 三家银行跨区域经营后贷款余额(亿元)变化趋势

3 城市商业银行异地扩张经营的历史启示

通过对河南省三家城市商业银行异地扩张经营情况的分析,我们总结出以下几点有益经验,可供正处于跨区域经营中,或者准备进行跨区域经营的部分中小城市商业银行参考借鉴:

3.1 异地扩张经营可以作为部分城市商业银行发展的重要手段,但切莫“唯规模论”

在国内经济下行压力逐渐增大,金融生态环境日趋复杂,金融监管政策不断收紧,金融同业竞争日趋激烈的情况下,跨区域经营无疑是城市商业银行扩展生存空间,提升自身品牌知名度的现实选择。从河南省三家城市商业银行异地扩张经营的情况来看,资产规模和存贷余额快速扩张效果明显,在河南省区域性中小银行机构中占比突出。

受地域限制,为了寻求新的客源,新的利润增长点,“走出去”到异地银行机构密度较小的地区抢占市场,虽说是个不错的选择,但切忌盲目“圈地”。部分城商行“唯规模论”的单一增长模式近年来已暴露出种种弊端,盈利模式单一、过度依赖息差收入等。在缺乏本土经营优势的情况下,城商行异地扩张经营如不能妥善经营,走特色化、差异化路线,从外延扩张走向内涵式发展,面对着陌生的市场和激烈的竞争环境,以前政府得天独厚的支持将无以为继。这样不仅不能达到预期的战略效果,异地新设的机构反而会成为累赘。

3.2 通过设立村镇银行实现跨区域经营的曲线扩张可作为主流选择

近年来城商行高速扩张产生的一系列风险已引起了监管部门的高度关注。银监会拟将重定规则,限制城商行异地扩张。不少城商行选择了规则允许的路径,即在已设分行的城市增开支行。此外,随着国家政策对农村金融市场的倾斜,村镇银行似乎成为城商行异地扩张的“救命稻草”。城商行可以通过村镇银行来满足跨区域发展的需求,为其提供跨区域发展的资本运作、品牌扩张和文化融合等成熟模式,为将来的异地分支积累经验,郑州银行和洛阳银行采取的就是这种经营策略。相对于异地新设分行需要经过一系列复杂的审批程序,发起设立村镇银行就简单的多,可以实现中小城市商业银行突破异地开展业务的盈利预期。另外,全国性银行扎堆进入发达地区,金融资源偏向高端聚集,那么服务地方金融的重任就落在了农村信用社和城商行身上。新设村镇银行没有改变中小城市商业银行服务地方中小企业的原有定位,因此,可以很好的发挥自身在中小企业金融业务上的服务特色和优势,同时也能避开与大银行争抢大企业、大项目,进行错位竞争。

3.3 产品创新是城商行异地经营可持续发展的核心

随着市场竞争加剧,利率市场化的持续推进,造成城市商业银行存贷利差收窄,利润逐渐下降。随着异地分行的设立和网点机构、从业人员的增加,银行运营成本趋升。如果城商行在规模化的进程中,不能积极的走特色化服务,在银行服务同质化严峻的形势下,很难在跨区域经营中与其他商业银行相抗衡。不断开发中间业务,积极服务小微企业可以作为异地可持续经营的突破口。例如,在电子银行、理财产品、信用卡等方面进行深入创新,为客户推出特色产品,并从产品渠道至流程进行精细化管理,以增加客户粘度;丰富经营业务种类,为客户提供全面的金融服务,拓宽新的利润增长空间。积极服务小微企业,将贷款规模向小微企业倾斜,找准市场定位,发挥自身优势。

3.4 由规模管理向科学效益管理转变

跨区域经营前,城商行最常见的是“总行-支行”管理模式,在信贷等业务的审批流程上要比其他银行简便;跨区域经营后,不少银行会设立异地分行,其原有的总支行两级管理架构要变为总分支行三级管理架构,但是随着资产规模的扩大,“分到支”的责任风险无法细化,人员众多造成扁平化管理困难。要想在跨区域经营的道路上走好、走远,城商行必须重视科学设计异地分支机构的组织架构和业务流程,强化分支机构授权管理、风险管理、合规管理、和稽核监督的运作机制。另外,制定差异化政策。尤其是在异地分支机构成立初期,通过因地制宜,灵活机动的激励约束机制,可以鼓励和支持异地分支机构开拓市场、赢得客户、吸引人才,营造积极进取、开拓创新、科学发展的氛围,提高异地分支机构竞争力。

[1]王擎,吴玮,黄娟.城市商业银行跨区域经营:信贷扩张、风险水平及银行绩效[J].金融研究,2012,(1):141-153.

[2]刘飞.城市商业银行跨区域扩张的收益与风险[J].金融论坛,2011,(8):75-79.

[3]王继康,胡挺.农村商业银行跨区域经营、绩效与风险——以广州农村商业银行为例[J].南方金融,2013,(9):48-51.

[4]顾晓安,杜凤矫.城市商业银行跨区域经营效果的分类研究[J].上海金融,2014,(3):34-41.

[5]徐婷婷.地方性商业银行跨区域经营分析[J].西部金融,2013,(7):58-60.

责任编辑:张隆辉

F83

A

1672-2094(2016)05-0047-05

2016-05-11

本文系2015年河南省高等学校重点科研项目《利率市场化下中原经济区地方银行发展研究——以河南省为例》(编号:15B630016);信阳学院2015年科研项目《河南省城市商业银行跨区域经营收益与风险研究》(编号:2015yb30)的阶段性研究成果。

刘 磊(1988-),女,河南开封人,信阳学院讲师,硕士。研究方向:资本市场财务理论与实务。