2016年夏粮收购回顾及四季度市场行情展望

2016-12-02申洪源

申洪源

郑州粮食批发市场郑州 450046

2016年夏粮收购回顾及四季度市场行情展望

申洪源

郑州粮食批发市场郑州450046

2016年夏收基本进入尾声,由于新小麦质量较差,而国家为缓解售粮农民压力,多个主产省启动应急预案,做到应收尽收。总体来看,今年夏收小麦特点主要是:收购进度前慢后快,收购总量超过去年,收购质量相对较差,全范围执行托市收购。市场行情在收购后期出现上涨,主要因为市场流通减少、季节性需求增加。即将进入四季度,利空因素依旧占主要比例,但利多因素也不可忽视,预计后期主产区小麦行情将承压运行,“以质论价”特征明显。

1 夏粮收购情况回顾

1)新麦质量同比下降

8月中旬,国家粮食局发布2016年我国夏收小麦质量调查报告。报告中称,根据检测数据,9省收获小麦整体质量明显不如去年。容重和三等以上小麦比例有所下降,不完善粒超标问题较为突出。除山西省外,各省小麦不完善粒皆有超标。其中,由于黄淮地区小麦灌浆期和收获期普遍受降雨等特殊气候影响,江苏、安徽、河南、湖北等4省不完善粒超标较为严重。

从9省采集的样品检验结果看,容重平均值783 g/L,较去年下降6 g/L;三等以上比例占90.3%,较去年下降4.7%;千粒重平均值42.9 g,与去年持平;硬度指数平均值62.8,较去年下降了1.0;不完善粒含量平均值7.1%,较去年增加1.6%,其中,符合国标要求(≤10%)的比例为81.0%,较去年下降7.5%,10%~20%为13.1%,20%以上为5.9%;降落数值平均值311 s,较去年下降37 s。

2)多省启动应急预案

由于主产区多地区在夏收时期遭遇连续降雨,导致成熟小麦大面积受灾,不完善粒超标情况突出,不仅影响到正常的收储工作进行,也让种粮农民遭受到不同程度的损失。针对这种情况,国家及多个主产省先后下发通知及具体措施,切实解决农民“售粮难”问题。

国家粮食局7月5日下发《受灾地区夏粮收购工作的紧急通知》。通知要求在积极履行好粮食行业职责的同时,正确执行小麦收购标准,确保入库检验准确公平。同时要求帮助农民整理小麦提级进等,并认真落实粮食安全省长负责制,多措并举做好超标小麦的收购工作。

同期,河南省粮食局在《致全省售粮农民的公开信》中,不仅明确了“不完善粒不大于10%的五等以内小麦必须纳入最低收购价范围,任何库点不得限收”之外,省政府安排3000万元资金为骨干收储企业购置清理设备,对在收购期内购置清筛设备的种粮农民及粮食经纪人给予不高于30%的农机补贴。同时,省政府安排3000万元,对收购一定数量标准以上超标小麦的加工及购销企业给予农发行贷款的贴息扶持。

7月下旬,湖北省也启动小麦救灾减灾专项收购,其主要内容,一是放宽收购标准,对2016年产不完善粒在10%~20%之间、容重710 g/L以上的小麦执行专项收购;二是制定专项收购价格,由相关县市政府指定一家国有企业按照2260元/t的价格执行收购任务;三是根据各地政府核查的超标小麦数量上报有关部门,尽量做到应收尽收,首批计划专项收购15万t。

安徽省在7月下旬也启动省级小麦临时收储,其做法是:在指定的省内10个小麦主产市中,按照2200元/t(不完善粒在10%~15%含)及2100元/t(不完善粒在15%~20%含),计划收储100万t,首批启动50万t,由各地市指定的国有粮食企业执行收购任务。

3)收购进度前慢后快

回顾今夏小麦的收购情况,可以用“前慢后快”来概括。也就是说,在8月份之前,由于主产省对收购标准把控严格,加之企业对后期走势看法不明朗,导致收购进展十分缓慢,收购进度同比都是处于落后状态。2015~2016年收购进度对比见图1。

图1 2015~2016年收购进度对比

进入8月份后,收购进度全面超越上年同期。分析来看,原因有三:一是多个主产省启动应急临储预案,在“应收尽收”的指导方针下,以省级为单位加大了收购力度,特别是对于不完善粒在10%~20%的小麦,制定了收购价格和收购数量,收购方向更为明确;二是随着收购量快速提升,市场中其他参与主体也改变了对后期的预期,不仅扩大了收购范围,也在不断调整收购价格以满足入库需求;三是8月份以后,新麦的加工适用性提升,由于新麦价格与陈麦相比较低,加工企业出于成本考虑更多的使用新麦,同时,8月下旬进入开学季的面粉备货期,加之9月份的中秋及10月份的国庆都能促进面粉消费,从而进一步提振的收购总量。

4)收购数量已超上年

据数据,截至8月31日,主产区各类粮食企业累计收购小麦6638万t,同比增加652万t。统计数据显示,7月份的“5日收购量”平均为452万t,上年为369万t,8月份的“5日收购量”平均为304万t,上年仅为183万t。根据当前的收购进度,今年的累计收购量已经超过去年的6631万t。

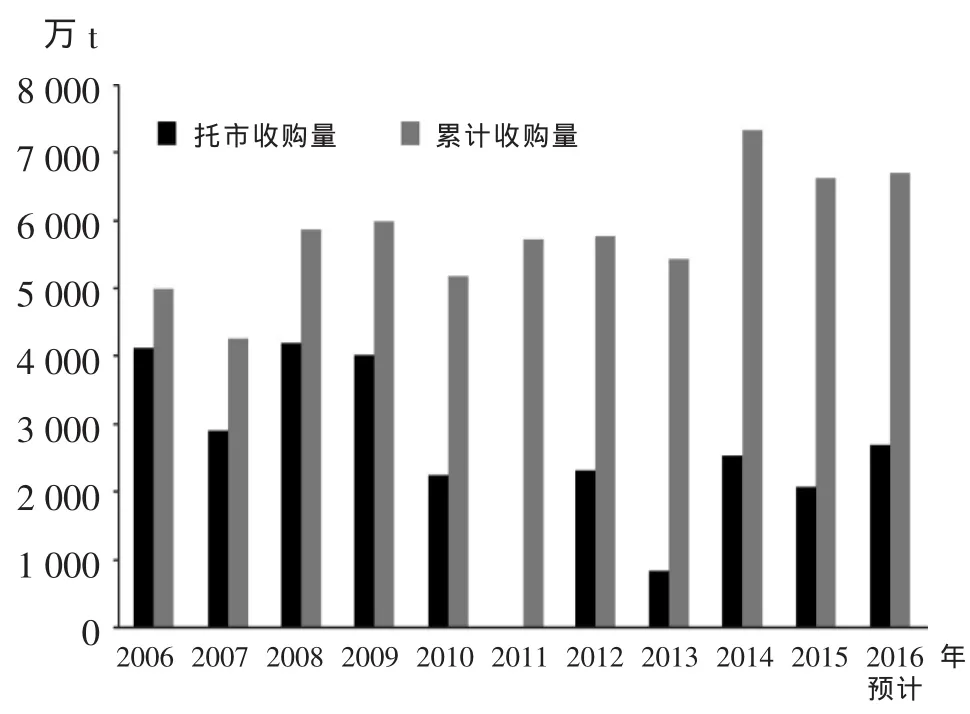

尽管国家未公开发布小麦托市收购数量,但从已知的数据来看,河南截至8月31日的小麦托市收购就超过1100万t,安徽和江苏分别为529万t和395万t,加上今年山东、河北地区小麦质量没有出现大的问题,托市收购量将达到近年来新高,预计到收购期结束,6个主产省的小麦托市收购量将会接近2700万t,远超去年2079万t的水平。2006年以来小麦托市收购量与累计收购量对比见图2。

图2 2006年以来小麦托市收购量与累计收购量对比

5)超标小麦收储或抑制今后行情

收储标准放宽以及“应收尽收”的举措或对国内主产区小麦市场产生较为深远的负面影响。

一方面,对于小麦的市场价格将形成较为长期的压制,甚至拖累作用。虽然市场各界看到随着收购量不断扩大,市场流通正逐步减少,部分地区的小麦价格也出现较为明显的上涨苗头。但应注意的是,主产区多省市执行的临储收购标准是“不完善粒放宽至20%”,根据今年冬小麦主产区的小麦质量,以及当前的收购形势,粗略估算,在已收购近6400多万t的小麦中,不完善粒超10%的小麦或占到4成,随着收购的持续进行,超标小麦的占比或继续增加。也正因为如此,后期市场上自由流通的小麦平均质量难以超过已入库的小麦质量,进而制约了整体小麦价格的涨幅。同时,各省收购的临储超标小麦势必会在今后一个时期逐步出库,在优质粮源价格或出现较快上涨的情况下,企业或用“以次兑好”的方式来降低成本、增加竞争优势。

另一方面,政府为救助种粮农民而采取的临储措施是否会让种粮农民产生某种依赖,从而消极对待今后的粮食种植,特别是在病害高发期、气候灾害期,如果都完全依靠政府的托底措施,可能会引发其他的问题。同时,后期超标小麦出库可能导致市场价格承压,也会影响到农民种粮、田间管理的积极性。

2 夏收时期行情回顾

1)小麦行情先抑后扬

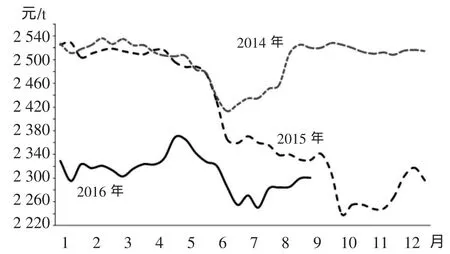

由于7月份各地收购进度缓慢,收购态度谨慎,市场上低质小麦流通量庞大,主产区小麦行情弱势运行。据当时的市场行情,不完善粒在8%以内的小麦收购价格相对较高,基本在2320~2400元/t之间,但不完善粒在10%~15%的小麦价格明显较低,企业收购价多在2240~2300元/t,而对于不完善粒在20%左右的小麦,收购价格相对混乱,在20%以内的基本在2000~2200元/t。2014~2016年国内三等白小麦价格走势对比见图3。

图3 2014~2016年国内三等白小麦价格走势对比

8月份后,由于多个主产省针对不完善粒超标小麦出台了应急收储政策,“定点、定价、定量”措施在很大程度上提振了超标小麦的市场行情。至8月末,不完善粒在10%以内的小麦收购价多在2360~2440元/t,不完善粒在15%以内的小麦收购价多在2280~2360元/t,不完善粒在20%以内的小麦收购价在2200~2280元/t。加之8月下旬进入“开学季”,9月中下旬的中秋、国庆双节,提振了产区及销区的加工消费,进一步促进了小麦市场价格的提升。

进入9月份,主产区粮库基本收满,一些启动应急收储的省份也因剩余粮食质量超标严重而陆续暂停,但由于市场上小麦流通也因前期规模性收储而逐步趋紧,小麦市场获得较强的支撑。据市场信息,9月中旬,不完善粒在10%的小麦价格基本稳定在2400元/t左右,不完善粒在15%以内的小麦价格在2320元/t,不完善粒在20%以内的小麦价格多在2240元/t,超过20%的小麦多在2000~2200元/t之间。

总体来看,这一时期的市场情况是,好质量的小麦“有价无市”,即购销企业都相继提高挂牌价格,但实际能送到库里的符合标准品质的小麦数量却少之又少。而低质量的小麦却又是“有市无价”,即对于送到库里的小麦,不是没人要,而是根据质量谈价格,由于企业出于成本考虑和加工品质控制,势必要对不合格小麦进行相应的“量、价扣减”,但为了避免农民不卖粮,不便于挂出过低的收购价格。

2)面粉麸皮弱势波动

7、8月份是面粉消费的传统淡季,一方面是因为集团性消费降低,导致面粉贸易的大宗采购明显减少;另一方面是因为正值暑期,无论产区还是销区气温炎热,空气湿度大,加之今年全国大面积地区洪涝灾害频发,不仅增加了仓储存管的难度,也对加工生产、物流运输造成较大压力。

8月下旬之后,随着大中院校开学、基建及房地产扩大建设等因素,面粉消费显著增加,加之食品企业为中秋、国庆双节备货,面粉价格获得较为明显的提振。据市场信息,9月中旬,主产区30粉出厂价格多在3160~3240元/t,相比7月中旬提高40~80元/t。

随着面粉消费的逐步转旺,企业加工量也在快速提升,进而导致麸皮市场的供应阶段性扩大。至9月中旬,国内主产区的麸皮出厂价格基本维持在1160~1240元/t区间弱势波动。导致麸皮行情难以走高的另外一个原因,是其他相关替代品,如玉米、豆粕、菜粕、高粱等的市场价格普遍走低。

4 临储小麦交易极度低迷

由于正处新麦集中上市时期,加之临储小麦交易底价与现货价差过大,每周定期投放的临储小麦成交情况基本处于“停滞”状态。统计显示,自6月份新麦上市起,至8月底三个月,周均投放量约在250万t左右,而累积仅成交10万t,周均成交量不足8000 t。

根据成交情况可以计算出,截至8月30日,主产区累计成交2014年小麦745.34万t,其中,江苏成交436.87万t、安徽成交154.3万t、湖北成交36.85万t、河南成交117.32万t、山东则是零成交。如果不计算2016年新收购的托市小麦,目前国内临储小麦库存约为3868万t托市小麦,加上剩余的少量2013年及以前的小麦库存,临储小麦库存约在3900万t左右。

5 四季度小麦市场行情展望

尽管在三季度的中后期国内小麦市场出现小幅上涨,但就此判断“小麦价格将在四季度依旧上涨”为时过早。综合来看,四季度利空因素依旧较多,而利多因素却稍显不足。

利空方面:

一是今年小麦总体品质较差决定了今年的小麦行情难有较好的表现。尽管标准质量小麦价格确实有明显涨幅,且较受市场追捧,但由于数量有限,难以形成主流价格,而企业为增加市场竞争优势,又会通过“搀兑”的方式来降低加工或贸易成本,从而对整个行情产生负面影响。

二是累计收购量超过去年,不代表市场行情就会因流通偏紧而上涨,反而有可能因为未入库小麦质量更差而拖累整个价格走势,而未来将要出库的小麦也会因“显而易见”的低质量造成市场对后期的预期转低。

三是制粉消费难有大幅增加,尽管“双节”消费提振了市场行情,但影响周期较短,随着企业开工率短期提升,面粉及麸皮价格将会继续走弱,进而抑制企业加工积极性。同时,大型、特大型加工企业依托其规模优势、资金优势、市场渠道优势等进一步挤压中、小型粉厂的生存空间,虽然面粉加工的集中度提升,但小麦的实际消化量却并未增加。

四是饲用小麦消费因饲料及玉米的价格走低而显著减少。一方面是因为前期生猪价格较高,导致出栏量扩大,生猪存栏并未见到显著回升,对饲料的消费也维持平稳;另一方面,四季度是玉米全面上市流通的时期,在缺乏国家组织的规模性收储的情况下,国内玉米价格将“不出意料”的继续下行,进而让小麦的饲用消费优势基本丧失,同时,其他饲料原料,如豆粕、高粱、大麦等也会挤占面粉加工副产品(麸皮、次粉)的市场份额。

利多方面:

一是临储小麦交易底价较高,或能在一定程度上拉动小麦行情。在市场流通小麦质量较差、好质量小麦数量较少的背景下,企业要想达到一定的面粉加工品质,从临储交易上采购或将是后期主要的选择。

二是河北、山东等地产的小麦在今年受灾相对较轻,除了国有企业收购,地方民营企业也收购了一定数量的标准质量的小麦,预计在四季度出库时,价格将明显高出其他地区,这或能带动周边其他地区的小麦价格。

三是如果即将发布的2017年小麦最低收购价格水平将维持不变,这也将对市场的信心起到稳固的作用。

综合判断,四季度国内小麦利空因素相对较多,但利多因素也不容忽视,特别是进入四季度,宏观经济运行是否会有较好的表现也未可知。考虑到总体消费不会有进一步下降的情况下,预计四季度的小麦市场将体现出明显的“以质论价”特征。在主产区,价格高地将会在河北中部、山东北部等地,而价格洼地将会在安徽中部和河南南部等地。预计到11月底,黄河以北地区中等标准品质小麦(不完善粒不超过8%)进厂价格或在2460~2520元/t之间,其他地区小麦(不完善粒在10%~15%之间)价格或在2340~2400元/t之间。

TS 210.2,F 304.3

A

1674-5280(2016)05-0042-04

2016-09-18

申洪源(1974—),男,管理学硕士,经济师,郑州粮食批发市场预测部分析师,主要从事国内小麦稻谷行情分析研究。