绩效视角下的营运资金管理效率研究

2016-12-01刘辉

刘 辉

(大连广播电视大学 财经学院,辽宁 大连 116011)

绩效视角下的营运资金管理效率研究

刘 辉

(大连广播电视大学 财经学院,辽宁 大连 116011)

市场经济环境下,营运资金被视为企业“流动的血液”,基于企业实际情况进行营运资金规划、监督、控制,可以使营运资金有效地应用于日常生产经营活动中,提高企业绩效,促进企业在市场经济环境中良好的生存与发展。基于此,本文从绩效视角出发,就如何提高企业营运资金管理效率进行分析和探讨。

绩效;营运资金管理;管理效率

营运资金管理效率作为体现企业某一时期内所获取资金盈利水平的高低的评估方式,提高营运资金管理效率就是提高企业绩效。所以,在经济全球化进程不断加快的背景下,企业应当高度重视营运资金管理,基于企业发展需求及企业生产经营实际情况,提出切实有效的营运资金管理措施,科学、合理地实施营运资金管理,提高营运资金管理效率,进而促进企业绩效的提高,为良好地发展企业创造条件[1]。

一、营运资金及营运资金管理

(一)营运资金

营运资金,是指企业经营过程中用于日常运营周转的资金。狭义的营运资金是指企业流动资产和流动负债的差额部分;而广义的营运资金是一个具体概念,包含了企业所有流动资产,侧重于流动资金管理。从现代企业财务管理角度来说,营运资金包括流动资产和流动负债,在营运资金管理中应当加强这两方面的管理,才能使其充分发挥作用。

基于以上对营运资金的了解及企业营运资金流动与应用的实际情况,确定企业营运资金具有多种特点。参考相关文献及自身工作经验总结,确定营运资金的特点,主要表现为:

(1)营运资金周转时间短。无论是狭义或广义定义营运资金,都明确说明了其涉及短期的流动资金或流动负债。因此,营运资金的周转期较短,基本上在一年左右,甚至更短,这就意味着营运资金的周转对企业生产经营影响时间较短。

(2)营运资金变现能力强。企业大部分营运资金都可以在短期内被消耗或出售,如存货或转为应收账款,进而实现营运资金变现。另外,在企业面临资金周转危机时,可以抵用现金,帮助企业渡过危机。所以,变现能力较强是营运资金的一大特点,在营运资金管理过程中可以充分利用这一特点,对于流动资产和流动负债予以有效的监督与控制,那么将提高营运资金的利用率,为企业创造较高的经济效益,促进企业良好发展。

(3)营运资金的形态具有较强波动性。因为营运资金主要是以货币资金、存储资金、生产资金、结算资金等形态存在的,这使得营运资金在应用或存储时,具有灵活的变动形态,以便有效地、方便地应用或存储营运资金。

(4)营运资金的来源具有多变性。对于营运资金的筹集,企业通常采用多种渠道,如商业信用、贸易等,进而筹集到营运资金[2]。因此,企业可以充分利用营运资金来源多变性的特点,充分考虑营运资金的风险程度,进而合理规划营运资金的运用。

(二)营运资金管理

1.营运资金管理

目前,对于营运资金管理的定义,是从狭义和广义两方面来说明的。狭义的营运资金管理是企业在某个时期内,所有流动资产去掉流动负债之后的显示余额。通常,在企业财务会计工作中会这样理解营运资金管理,并且在企业某时期内因短期支付需求和实际资金支付,会借助营运资金管理来反映企业的短期偿债能力,以便企业渡过短期内的财务风险。而广义的营运资金管理是指企业在某个时期内的所有流动性资金,包括有价证券、现金、应收账款、预付账款等。这样理解的营运资金管理,使得企业在某时期内依据营运资金管理对象变化及发展情况,借助营运资金管理准确反映企业流动资金情况,进而合理实施财务管理,保证生产经营与理财有机结合。

2.营运资金管理内容

基于以上对营运资金管理的概述,确定营运资金管理的内容为:

其一,存货管理。出于保证生产经营活动正常开展的考虑,企业应当保证存货量具有一定的规模,而非过多或过少。因为企业存货量过多,不仅会占用营运资金,还会增加仓储费、管理费、人工费等,使得企业资金成本增加;企业存货量过少,那么良好的销售机会面前,企业通过存货变现所得到的资金不多,这不利于企业价值提升。

其二,应收账款管理。应收账款是企业为了扩大市场占有率、提高企业竞争实力,从而对外赊销商品、提供劳务造成的。大部分企业是不愿意赊销的,但是随着市场竞争的日益激烈,企业要想在市场环境中销售更多产品,提高企业经济效益就需要采取必要的手段来刺激产品销售,赊销就是有效的手段之一,因此目前大多数企业都开展信用业务。但这项业务的开展也是存在一定风险的,容易加剧企业经营风险,使企业承担坏账损失。而应收账款管理的实施,则可以对企业应收账款予以控制,降低经营风险,并且可以尽量降低坏账损失[3]。

其三,应付账款管理。企业合理的运营应付账款,利用节省的营运资金,能够促使企业更好地生产经营,提高企业经济效益。但是,对于应付账款的运用,企业不能无限期的推迟付款时间,否则将会影响企业商业信用,不利于企业未来融资或贷款。应付账款管理的实施,以应付账款周转次数为标准,科学、合理地控制应收账款量及使用时间,如此不仅使企业可以有效地运用应付账款解决短期资金紧张等情况,还能保证企业商业信用不会受到影响。

3.营运资金管理目标

企业内实施营运资金管理的目标是:

(1)保持资金的流动性。营运资金具有较强的流动性,不仅能够保证企业日常生产经营活动稳定进行,还能在企业资金周转困难时发挥作用。营运资金管理作为影响营运资金流动性的重要手段,借助营运资金管理来合理地安排流动资产和流动负债的数量、种类、期限等,可以保持资金的流动性。

(2)实现企业价值最大化。虽然流动资产本身没有创造现金流量的能力,但能够影响企业价值。科学、合理地实施营运资金管理,促使营运资金有效地应用,提高企业绩效,能够间接促进企业价值最大化目标的实现[4]。

二、营运资金管理效率及其对企业绩效的影响

为了深入了解营运资金管理效率对企业绩效的影响,在此利用假设—实证方法进行具体的分析与探讨。

(一)提出假设

1.提出假设

假设1:现金周期与公司绩效具有负相关系。

假设2:应收账款周转期与公司绩效具有负相关系。

假设3:存货周转期与公司绩效具有负相关系。

假设4:应付账款周转期与公司绩效具有负相关系。

2.样本选择

选取2010—2014年上市公司的数据。出于数据的有效性考虑,按照以下标准来筛选数据,进而获取有效的样本数据。

(1)剔除数据不全的公司样本。

(2)剔除金融保险类公司样本。

(3)剔除资产负债率大于1的公司样本。

(4)剔除年度销售增长率超过5的异常增长公司样本。

(5)剔除周转期绝对值大于1000的公司样本。

3.变量设定

对于营运资金管理效率对企业绩效的影响的变量设定,主要是:

(1)因变量——公司绩效指标。参考相关文献,确定国内外学者均认同的主营业务资产收益率、总资产收益率、净资产收益率、托宾Q值等作为衡量公司绩效的指标。

(2)自变量——营运资金管理效率指标。考虑前面假设内容,确定营运资金管理效率指标为现金周期、应收账款周转期、应付账款周转期、存货周转期。

(3)控制变量。控制变量的有效手段为公司规模,即公司经营状况及实力体现,直接影响公司的组织形态和决策能力,间接影响公司的经营绩效;控制变量的有效手段为财务杠杆,即作为影响公司价值的重要手段,财务杠杆的提高,可以使企业价值增加,反之,会影响公司绩效。利用财务杠杆控制变量,可以深入研究公司财务状况对绩效的影响程度[5]。

(二)模型设计

基于相关理论及相关文献,确定在营运资金管理效率对企业绩效的影响的实证分析中,设计的理论模型为:

第一个模型是主营业务资产收益率模型:

Y=β0+β1CCC+β2LN(SALES)+β3LEV+ε

第二个模型是托宾Q值模型:

TQ=β0+β1CCC+β2LN(SALES)+β3LEV+ε

第三个模型是现金周期各个组成部分与公司绩效相关性的模型组:

Y=β0+β1DSO+β2LN(SALES)+β3LEV+ε

Y=β0+β1DPO+β2LN(SALES)+β3LEV+ε

Y=β0+β1DIO+β2LN(SALES)+β3LEV+ε

(三)实证结果分析

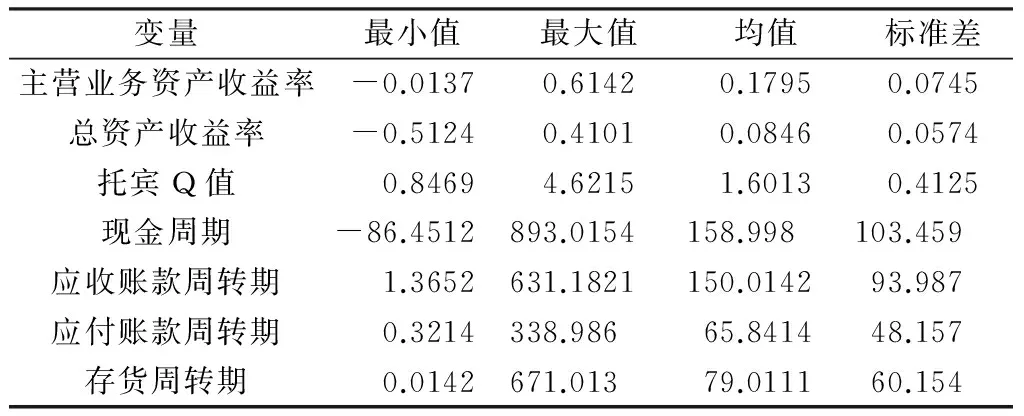

采用统计学方法对样本数据的各个变量的均值、最大值、最小值、标准差进行描述,得到营运资金管理效率对企业绩效的影响的描述性统计表(见表1)。

表1 营运资金管理效率对企业绩效的影响的描述性统计表

参考表1,了解公司主营业务资产收益率、总资产收益率、托宾Q值的最小值与最大值,通过数据对比可以确定公司业绩差异较大,且营运资金管理效率差异较大。其中,存在负值的现金周期,反映出企业销售存货和应收账款的时间比支付应付账款的时间短,由此可以确定公司的流转状况良好。总之,根据以上实证分析确定营运资金管理效率与公司绩效具有较强的关联性,即营运资金管理效率高低直接影响公司绩效[6]。

三、绩效视角下营运资金管理效率的强化

(一)营运资金管理效率对企业绩效的影响

基于以上营运资金管理效率对企业绩效的影响的实证分析,确定现金周期、应收账款周转期、应付账款周转期、存货周转期均会影响企业绩效。所以,基于绩效视角出发,对营运资金管理效率研究确定,其对企业绩效的影响具体体现在以下方面:

1.生产渠道营运资金管理效率

生产渠道营运资金管理效率对企业整体绩效的影响程度较大。因为在企业业务发展的过程中,各项业务的推进必然会占有大量资金,使得企业流动资金减少,如此企业生产经营活动会受到影响。但是营运资金管理的科学实施,稳抓生产渠道营运资金管理,提高生产渠道营运资金管理效率,可以使设备管理等方面的资金充分有效地应用,使得企业各项工作稳步推进,降低生产成本,提高企业绩效。所以,生产渠道营运资金管理效率会正面影响企业绩效,利于提高企业绩效的整体水平。

2.采购渠道营运资金管理效率

物资采购必然会占用企业一部分资金,使得企业流动资金减少,如若物资采购量较大,那么将会占用大量的资金,使得企业用于生产经营的流动资金较少。营运资金管理的实施过程,基于企业物资采购的实际情况,合理地规划采购渠道营运资金管理,提高采购渠道营运资金管理效率,利于降低物资采购成本,使得企业流动资金增多,如此可以将更多的流动资金用于生产经营活动或者投资活动,提高企业绩效。所以,企业生产经营过程中,科学、合理地实施采购渠道营运资金管理,提高采购渠道营运资金管理效率,同样利于企业整体绩效水平的提高。

3.营销渠道营运资金管理效率

实践研究证明,企业营销营运资金管理的效率与企业整体绩效存在明显的正相关系。基于此,在企业生产经营的过程中,一定要基于企业实际情况,不断优化发展业务形式,促使企业营运资金可以迅速地周转,以便企业更好地开展营销活动,提高产品销售量,提高企业绩效,为实现企业价值最大化创造条件。另外,提高营销渠道营运资金管理效率还有利于维护企业形象。营销渠道营运资金管理的有效推行,提高管理效率,就意味着营销渠道增多,产品营销活动良好展开,能够间接提升企业在消费者心中的形象。所以,营销渠道营运资金管理效率的提升,能够提升企业绩效,也利于提升企业的形象[7]。

(二)营运资金管理效率的强化措施

综合以上内容的分析,确定营运资金管理效率与企业绩效具有正相关系。为了实现企业价值最大化,应当从企业绩效视角出发,采取有效措施来强化营运资金管理,提高营运资金管理效率。那么,企业如何强化营运资金管理效率呢?

其一,优化调整企业的生产经营形式。在市场经济体制改革不断深化的背景下,企业应当出于实现企业价值最大化的考虑,结合企业内外部环境,对企业生产经营形式予以优化调整,使其逐渐向自动化、智能化方向发展,如此营运资金管理的实施将会引入科学技术,对企业生产经营进行科学、合理的监督与控制,促使生产经营活动在营运资金的支持下良好地运行,促进企业绩效提升。

其二,制定健全的营运资金管理制度。在企业发展过程中,为了使营运资金管理充分发挥作用,提高营运资金管理效率,一定要基于国家相关标准及企业实际情况,科学、合理地进行营运资金管理制度的构建,保证健全的、完善的营运资金管理制度适用于企业中。营运资金管理制度应当对应付账款管理、应收账款管理、存货管理进行严格的约束和规范,使得应付账款管理、应收账款管理、存货管理在企业内充分发挥作用,在提高营运资金管理效率的同时,辅助企业规避经营风险,提升企业绩效,促进企业持续健康发展。

四、结束语

在经济全球化进程不断加快的背景下,营运资金管理效率作为提高企业绩效的有效手段,有利于实现企业价值最大化。为此,企业应当高度重视营运资金管理,基于企业发展需求及企业生产经营实际情况,提出切实有效的营运资金管理措施,科学、合理地实施营运资金管理,提高营运资金管理效率,进而促进企业绩效的提高,为良好地发展企业创造条件。

[1]张宁.上市公司营运资本管理与公司绩效分析:以制造业上市公司为例[D].济南:山东大学,2010.

[2]赵欣,张冉.战略性新兴产业上市公司营运资金管理绩效分析[J].会计师,2013(12):52-54.

[3]赵欣.我国房地产业上市公司经营活动营运资金管理效率对企业绩效的影响研究[D].青岛:中国海洋大学,2014.

[4]于森林.企业集团营运资金管理模式研究:基于M型组织结构的企业集团视角[D].青岛:中国海洋大学,2013.

[5]郭玲.创业板上市公司营运资金管理效率及其对公司绩效的影响[D].石家庄:河北经贸大学,2014.

[6]高丽萍.企业资源规划系统宣告效果与财务绩效评估之研究:以两岸上市企业为例[D].北京:中国人民大学,2010.

[7]马鑫.制造业上市企业营运资金策略与企业绩效的实证研究:基于企业生命周期理论[D].青岛:中国海洋大学,2015.

(责任编辑 刘成贺)

Research on the Efficiency of Working Capital Management from the Perspective of Performance

LIU Hui

(School of Finance and Economics, Dalian Radio & TV University, Dalian Liaoning 116011, China)

Under the environment of market economy, working capital is regarded as the “flow of blood” of enterprises. Based on the actual situation of enterprises, planning, monitoring and controlling of the working capital can make it effectively applied in daily production and business activities, improve business performance, and promote the development of enterprises in the market economy. Based on above, the methods of improving the efficiency of working capital management of enterprises are analyzed and discussed from the perspective of performance.

performance; working capital management; management efficiency

2016-06-24

刘辉(1969—),女,辽宁大连人,大连广播电视大学财经学院副教授,主要从事财务理论研究。

10.13783/j.cnki.cn41-1275/g4.2016.05.007

F234.3

A

1008-3715(2016)05-0032-04