金融抑制对我国区域经济增长的影响

2016-11-30从雨佳朱家明

从雨佳,朱家明

(1.安徽财经大学 金融学院,安徽 蚌埠 233000;2.安徽财经大学 统计与应用数学学院,安徽 蚌埠 233000)

金融抑制对我国区域经济增长的影响

从雨佳1,朱家明2

(1.安徽财经大学 金融学院,安徽 蚌埠 233000;2.安徽财经大学 统计与应用数学学院,安徽 蚌埠 233000)

金融抑制与我国区域经济增长呈显著的正相关,通过构建金融抑制与我国区域经济增长影响关系数学模型,预测区域经济增长的可靠性,提高决策部门宏观调控能力.以我国区域经济发展八大区域为研究对象,提出基于最大Lyapunove指数分析的区域经济增长预测模型,定量预测金融抑制对我国区域经济增长指数的影响.通过构建金融抑制对我国区域经济增长约束参量模型,对经济增长指数时间序列进行分析,提取时间序列的最大Lyapunove特征,在分析不同经济增长统计区域金融相关率样本集合的基础上,结合SVM进行训练,实现区域经济增长预测.数据仿真分析得出,该方法能有效拟合金融抑制对我国区域经济增长的关系模型,实现对区域经济增长的准确预测,精度较高,可靠性较好.

金融抑制;区域经济;Lyapunove指数

0 引 言

随着中国金融业改革的不断深入,采用金融工具进行市场调节成为我国市场经济宏调控的一个重要手段.目前,我国金融机构分布较为集中,可采用金融抑制方法对区域经济进行调节.使用相关金融工具对市场区域经济增长水平进行调节,在促进产业的均衡可持续发展具有重要意义.在区域层面,随着市场经济体制调整地不断深入,金融与经济发展间呈现显著的因果关系,随着我国人民经济生活水平不断提高,区域间的经济差异确不断拉大,区域间的金融发展差距同时也在不断扩大,使得金融发展的差距值超过了经济发展差距值[1-3].一方面,分析金融抑制对我国区域经济增长的影响关系,建立金融抑制与经济增长的数学关系模型,实现对区域经济增长的可靠性预测,使经济可以稳定的发展.另一方面,研究金融抑制对我国区域经济增长影响关系模型,对促进区域经济的稳定性增长,保障金融结构平稳等方面具有重要意义,相关的数学建模受到众多学者的重视[4-7].文献[8]提出基于非线性时间序列分析的区域经济增长预测算法,通过构建区域经济增长指数时间序列模型,采用相空间重构方法实现经济预测,提高预测精度,但是该模型计算开销较大,随着干扰向量的增多,预测精度不好;文献[9]提出基于零冗余度模糊C均值聚类的金融抑制与区域经济增长关系模型,实现经济数据分类和准确预测,但是该模型需要大量的先验数据作为指导,当先验知识缺乏时,对经济增长的预测效果不好.

因此,提出基于最大Lyapunove指数分析的区域经济增长预测算法,实现金融抑制对我国区域经济增长指数的影响的定量分析和预测研究.建立金融抑制对我国区域经济增长的约束参量模型,进行数学建模分析,在分析经济增长指数时间序列的基础上,提取时间序列的最大Lyapunove特征,采用最大Lyapunov指数分岔原理实现区域经济增长的预测.实验结果证明,采用本文模型在分析金融抑制对我国的区域经济增长关系时,其预测精度较高,性能优越.

1 约束参量模型构建及经济增长

指数时间序列

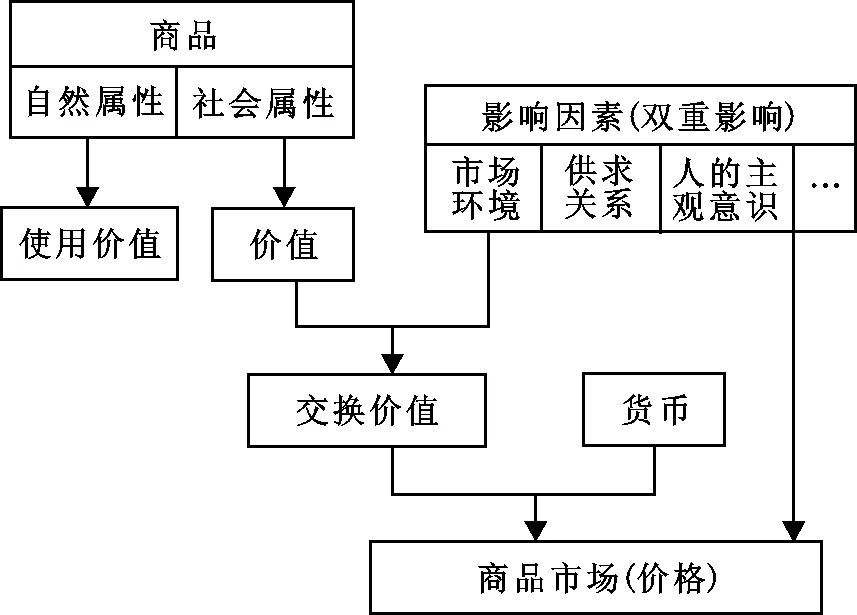

图 1 金融抑制对我国区域经济增长影响的 约束参量模型Fig.1 Constraint parameter model of financial repression on regional economic growth in China

1.1 约束参量模型

市场经济发展与金融抑制的扩大最终必然导致我国区域经济出现波动,对于了解我国区域经济发展情况具有一定作用.为推动我国区域经济的平衡发展,需要构建金融抑制对我国区域经济增长影响关系模型.由于经济的增长最终反映在商品的价值属性基础上,因此,可通过调整金融机构,实现对商品价格和价值的调节,结合市场环境和供求关系[10-13],对金融抑制对经济增长和抑制的双重关系进行分析,得到金融抑制对我国区域经济增长影响的约束参量模型,如图1所示.

根据图1所示的参量约束模型,建立金融结构与区域经济发展的关系模型,采用社会科学用统计软件包SPSS11. 0进行统计分析,得到金融结构调整下区域经济发展的层次差异控制函数为

(1)

其中:(xi,xj)为我国金融机构的内部结构作用单元格;b为拉格朗日算子.考虑我国区域经济发展的空间毗邻性和模糊适应度关系,需要对经济增长进行风险控制,得到在金融抑制下我国金融发展的区域社会关系特征为

(2)

根据实际情况,选取十项影响区域经济发展的约束参量进行特征建模,从总体规划角度把我国区域经济发展分为八大经济区域,分别为东北地区、北部沿海区域、东部沿海区域、南部沿海区域、黄河中游区域、长江中游区域、西南区域、西北区域,并对此八个区域经济增长的各影响因素进行量化加权,得到加权控制函数为

(3)

根据金融抑制风险评估模型进行8个重点区域的经济增长水平衡量,在理想状态下忽略其他次要因素的作用,得到区域经济增长的风险判别式

(4)

图 2 金融抑制对我国区域经 济增长指数预测流程Fig.2 Financial repression on China’s regional economic growth index forecast process

1.2 区域经济增长指数时间序列分析

通过上述分析,构建我国区域经济增长指数时间序列的参量评价体系,对各区域的金融相关参量进行状态特征拟合,得到各个区域金融抑制和经济发展的时间序列拟合关系结果为

(5)

对于区域经济增长的时间序列x(t),参照Beth模型进行非线性时间序列分析,得到金融抑制下金融资产的均衡因子为c1,c2,…,ca,设各个经济区域资金运用的权重函数为U,则不同经济增长统计区域的金融相关匹配分析样本集合,可采用PCA特征提取和主成分分析方法,通过对经济增长的历史数据进行SVM学习和训练,结合最大Lyapunove指数进行经济增长预测[14-20],输出预测结果.根据上述分析,得到金融抑制对我国区域经济增长指数预测模型流程,如图2所示.

2 区域经济增长指数序列的特征提取和预测

2.1 最大Lyapunove指数特征提取

(6)

其中,相空间重构的嵌入维数为m;金融抑制的特征泛函数为τ,在上述重构基础上进行最大Lyapunove指数特征提取,为区域经济增长指数预测提供数据输入,而对于一个无约束模型,可采用协方差特征分解方法对L进行Lyapunove泛化处理,表示为L=U*S*C.其中,U和C是正交矩阵,则得到区域经济增长时间序列主成分为

(7)

式中,S为L均为奇异值.通过检验对样本数据进行二自由度特征分解,得到金融抑制对区域经济增长的均衡关系为

(8)

在利用误差纠正模型,获取区域经济增长指数的重构轨迹矩阵L,在最佳嵌入维数为m时,对区域经济增长的金融相关率进行N×m维的子空间降噪,得到输出的金融抑制约束矩阵X,即

(9)

(10)

(11)

2.2 定量分析预测实现

在构建最大Lyapunov指数谱基础上,建立Nb个m维向量,构成一个区域经济增长的差异性特征函数泛函矩阵,即

(12)

(13)

在国民消费指数一定的情况下,得到结合矩阵:

(14)

采用PCA主成分分析方法,结合最大Lyapunove指数的分离原理,实现金融抑制对我国区域经济增长指数预测,算法流程实现步骤为

(2)在固定效应模型下,计算不同省市和地区间经济增长的线性态势协方差矩阵C为

(15)

其中,

(16)

(17)

(18)

(3) 根据最大Lyapunove指数计算结果进行资产流量的线性规划和重构,采用自适应分岔方法构建预测的特征方程

(19)

求解S的特征值λ,建立SVM训练模型,求得金融抑制特征值λ对应的特征向量U;

3 仿真分析

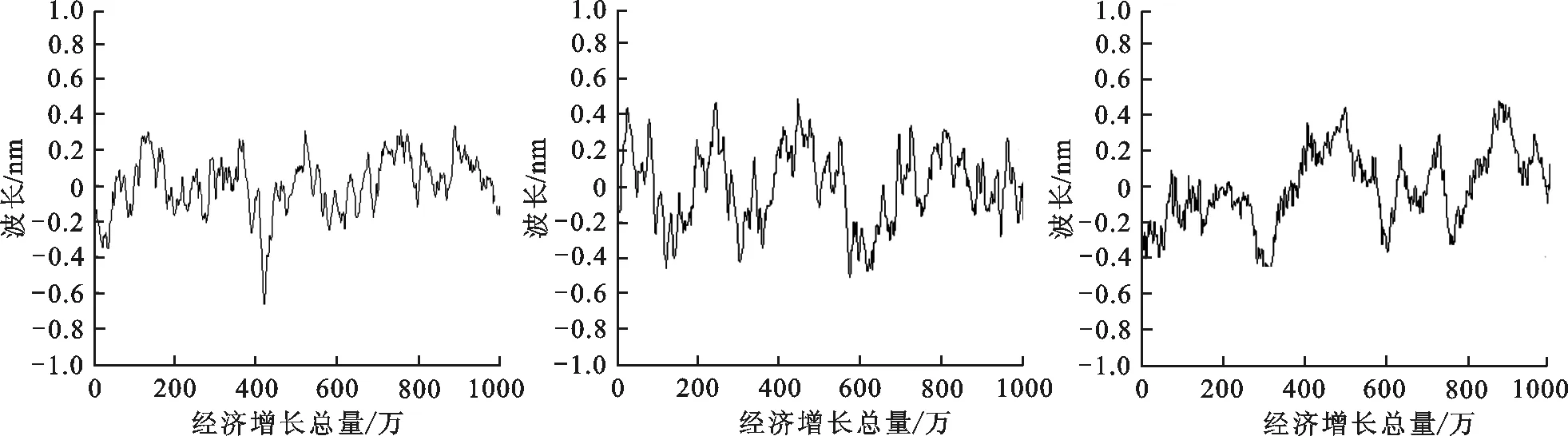

为了验证构建的金融抑制与我国区域经济增长影响关系数学模型,在区域经济增长预测方面的可靠性,进行仿真实验,仿真实验采用NS-2.27和NS软件进行我国区域经济增长指数模型构建和金融制抑制模型模拟,金融抑制对我国区域经济增长的约束参量体现在经济增长总量GDP等因素上,因此选取金融抑对我国区域经济增长指数的6个因子,分别表示为x1,x2,…,x6,统计在x1,x2,…,x6等6个金融抑制约束因子影响下近5年(2011~2016年)的我国区域经济增长指数归一化时域波形,如图3所示.

(a) x1 (b) x2 (c) x3

(d) x4 (e) x5 (f) x6图 3 金融抑制约束因子影响下的我国区域经济增长指数时域波形Fig.3 Time domain waveform of the regional economic growth in China under the influence of financial restraint factor

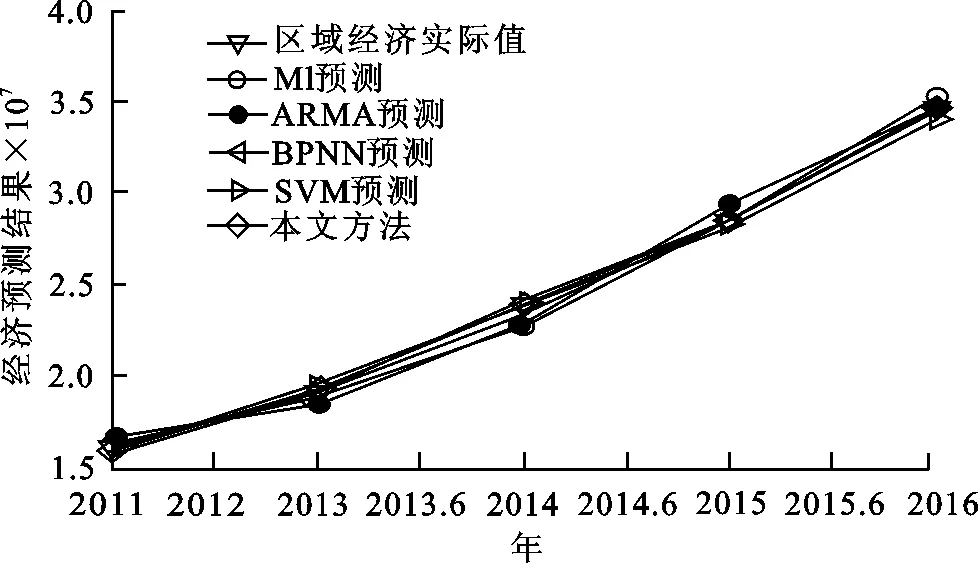

本文参考了金融抑制对我国区域经济增长指数影响较大的国民消费指数、金融相关性指数、区域经济协调性发展指数等衡量指标,采用改进模型,进行金融抑制对我国区域经济增长影响相关性的分析,得到结果见表1.从表1结果可见,采用本文方法进行预测和分析时,改进模型的拟合精度较高,金融抑制与我国区域经济增长间具有显著性正相关关系.为定量分析改进模型的性能,采用本文模型和传统方法建立模型,进行经济增长预测,得到预测拟合曲线如图4所示.从图4可知,采用本文模型进行区域经济增长预测,精度较高,优于传统方法.

表 1 金融抑制对我国区域经济增长影响的相关性分析Table 1 Correlation analysis of the influence of financial restraint on regional economic growth in China

图 4 各种模型分析金融抑制对我国区域 经济增长指数预测结果拟合曲线Fig.4 Variety of models to analyze financial repression in China’s regional economic growth index prediction results fitting curve

4 结束语

针对采用传统的模型进行预测时一直存在预测结果不准确、效果差的问题,提出基于最大Lyapunove指数分析的区域经济增长预测模型,定量预测金融抑制对我国区域经济增长指数的影响.通过构建金融抑制对我国区域经济增长的约束参量模型,对经济增长指数时间序列进行分析,提取时间序列的最大Lyapunove特征,在分析不同经济增长统计区域的金融相关率样本集合的基础上,结合SVM进行训练,实现区域经济增长的预测.实验以我国区域经济发展的八大区域为研究对象,数据仿真分析得出,采用该方法能有效拟合金融抑制对我国区域经济增长的关系模型,实现对区域经济增长的准确预测,精度较高,可靠性较好,展示较好的应用价值.

[1]STCHARLESP,BILODEAUG,BERGEVINR.Subsense:Auniversalchangedetectionmethodwithlocaladaptivesensitivity[J].IEEETransactionsonImageProcessing,2015,24(1):359-373.

[2]MOGHADAMAA,KUMARM,RADHAH.Commonandinnovativevisuals:Asparsitymodelingframeworkforvideo[J].IEEETransactionsonImageProcessing,2014,23(9):4055-4069.

[3]ALEXEB,DESELAERST,FERRARIV.Measuringtheobjectnessofimagewindows[J].IEEETransactionsonPatternAnalysisandMachineIntelligence,2012,34(11):2189-2202.

[4]ZHANGLuming,XIAYingjie,JIRangping,etal.Spatial-awareobject-levelsaliencypredictionbylearninggraphlethierarchies[J].IEEETransactionsonIndustrialElectronics,2015,12(2):1301-1308.

[5]LIUZhi,ZOUWenbin,MEUROL.Saliencytree:Anovelsaliencydetectionframework[J].IEEETransactionsonImageProcessing,2014,23(5):1937-1952.

[6]XULi,JIAJiaya,MATSUSHITAY.Motiondetailpreservingopticalflowestimation[J].IEEETransactionsonPatternAnalysisandMachineIntelligence,2012,34(9):1744-1757.

[7]LIL,XIEW.Intuitionisticfuzzyjointprobabilisticdataassociationfilteranditsapplicationtomultitargettracking[J].SignalProcessing,2014,19(6):433-444.

[8]SVENSSOND,ULMKEM,HAMMARSTRANDL.Multitargetsensorresolutionmodelandjointprobabilisticdataassociation[J].IEEETransactionsonAerospaceandElectronicSystems,2012,48(4):3418-3434.

[9]PATCHARAMANEEPAKRONP,ARMOURS,DOUFEXIA.Coordinatedbeamformingschemesbasedonmodifiedsignaltoleakageplusnoiseratioprecodingdesigns[J].IETCommunications,2015,9(4):558-567.

[10]KALEVAJ,TOLLIA,JUNTTIM.Weightedsumratemaximizationforinterferingbroadcastchannelviasuccessiveconvexapproximation[C]//IEEEGlobalCommunicationsConference,Anaheim,2012:3838-3843.

[11]LIUH,DINGZG,FANPZ,etal.Precodingdesignforinterferencesuppressioninmulticellmultiusernetworks[J].IETCommunications,2014,8(9):1534-1540.

[12]HUANGX,WANGZ,LIY,etal.Designoffuzzystatefeedbackcontrollerforrobuststabilizationofuncertainfractional-orderchaoticsystems[J].JournaloftheFranklinInstitute,2015,31(12):5480-5493.

[13] 周镭,单锋,刘鹏,等. 基于供应链的企业信息化评价模型的建立[J]. 西安工程大学学报,2015,29(6):772-779.

ZHOULei,SHANFeng,LIUPeng,etal.Theestablishmentoftheenterpriseinformatizationevaluationmodelbasedonsupplychain[J].JournalofXi’anPolytechnicUniversity,2015,29(6):772-779.

[14] 刘春济,冯学钢,高静. 中国旅游产业结构变迁对旅游经济增长的影响[J]. 旅游学刊,2014,29(8):37-49.

LIUChunji,FENGXuegang,GAOJing.ChangesinthestructureofthetourismindustryandtheireffectonthegrowthofthetourismeconomyinChina[J].TourismTribune,2014,29(8):37-49.

[15] 陆兴华,陈平华. 基于定量递归联合熵特征重构的缓冲区流量预测算法[J]. 计算机科学,2015,42(4):68-71.

LUXinghua,CHENPinghua.Trafficpredictionalgorithminbufferbasedonrecurrencequantificationunionentropyfeaturereconstruction[J].ComputerScience,2015,42(4):68-71.

[16]GLENTISGO,JAKOBSSONA,ANGELOPOULOSK.Block-recursiveIAA-basedspectralestimateswithmissingsamplesusingdatainterpolation[C]//InternationalConferenceonAcoustics,SpeechandSignalProcessing(ICASSP),Florence,2014:350-354.

[17]SUNW,SOHC,CHENY,etal.Approximatesubspacebasediterativeadaptiveapproachforfasttwo-dimensionalspectralestimation[J].IEEETransactionsonSignalProcessing,2014,62(12):3220-3231.

[18] 芮兰兰,李钦铭. 基于组合模型的短时交通流量预测算法[J]. 电子与信息学报,2016,38(5):1227-1233.

RUILanlan,LIQinming.Short-termtrafficflowpredictionalgorithmbasedoncombinedmodel[J].JournalofElectronicsandInformationTechnology,2016,38(5):1227-1233.

[19] 罗广,阳许军. 基于Web的推送技术在风险预警系统中的应用[J]. 电子设计工程,2016,12(11):46-48.

LUOGuang,YANGXujun.Web-basedpushserviceapplicationsinriskearlywarningsystem[J].InternationalElectronicElements,2016,12(11):46-48.

[20]SVILEND,HARALDH.InformationrateofOFDM-basedopticalwirelesscommunicationsystemswithnonlineardistortion[J].JournalofLightwaveTechnology,2012,31(6):918-929.

编辑、校对:赵 放

The impact of financial repression on regional economic growth in China

CONG Yujia1,ZHU Jiaming2

(1.School of Finance, Anhui University of Finance and Economics, Bengbu 233000,Anhui,China;2.Institute of Statistics and Applied Mathematics,Anhui University of Finance & Economics,Bengbu 233000,Anhui,China)

Financial repression in China has significant positive correlation. By building financial repression and the mathematical model of the relationship of the regional economic growth in China, the reliability of the regional economic growth can be estimated, improving the macro-control ability of decision-making departments. With eight large area in China as the research object, the largest Lyapunove prediction model is proposed for regional economic growth index analysis and to quantitatively forecast financial inhibition effects on China's regional economic growth index. By building the financial repression constraint parameter model, the growth index of time series is analyzed to extract the largest Lyapunove features of time series.Based on the analysis of the financial related statistical region of the different economic growth, on the basis of sample collection, in combination with the SVM training, regional economic growth forecasts are realized.Simulation show that, this method can effectively fit model on the relationship between the regional economic growth in China financial repression, economic growth for the area of accurating prediction of high precision, good reliability, showing a good application value.

financial repression; regional economy; Lyapunove index

1674-649X(2016)04-0545-07

10.13338/j.issn.1674-649x.2016.04.024

2016-03-12

朱家明(1973—),男,安徽省宿州市人,安徽财经大学副教授,研究方向为应用数学与数学建模.

E-mail:zhujm1973@163.com

从雨佳,朱家明.金融抑制对我国区域经济增长的影响[J].西安工程大学学报,2016,30(4):546-451.

CONG Yujia,ZHU Jiaming.The impact of financial repression on regional economic growth in China[J].Journal of Xi′an Polytechnic University,2016,30(4):546-451.

F 224

A