外汇占款与货币供应量关系研究

2016-11-30张倩倩

张倩倩

(安徽财经大学 金融学院,安徽 蚌埠 233030)

外汇占款与货币供应量关系研究

张倩倩

(安徽财经大学 金融学院,安徽 蚌埠 233030)

外汇占款适量增加可以提高经济活力,缓解就业压力,但是外汇占款过多会引起通货膨胀.利用Eviews3.0软件对我国外汇占款和货币供应量的因果关系进行分析,建立VAR模型并做出脉冲响应图,具体分析货币供应量对外汇占款冲击的响应.从货币投放机制出发,针对我国目前经济背景,提出合理控制外汇占款数量的方法和建议.

货币供应量(M2);外汇占款;货币投放机制;VAR模型;脉冲分析

0 引 言

我国是贸易大国,常年出现贸易“双顺差”现象[1-3],同时我国实行结售汇制度,多方面因素导致我国外汇占款逐年增加[4-7].外汇占款的适度增加能提升我国的贸易地位、提高就业率、拉动经济快速增长,但是当外汇占款增加到一定程度而不采取措施进行控制,必定导致货币供应量急剧增加,通货膨胀风险增大,严重的甚至会引爆金融市场危机.在资本市场上,通过增加货币供应量带动经济增长的方法已经过时,从根源上把握和控制外汇占款规模和货币供应量成为研究重点.本文从外汇占款的角度出发,对货币供应量的各个影响因素进行定性、定量研究,据此分析外汇占款与货币投放机制的紧密关系,提出合理有效控制外汇占款数量的建议和方法,为我国实行目标明确的货币政策提供理论基础[8-10].本文选取最新的外汇占款和货币供应量月度数据进行实证分析,最大限度地使研究结果符合经济新常态的发展需要.

1 我国基础货币投放机制

央行的货币供给(M)、货币乘数(m)和基础货币(MB)三者关系可表示为

(1)

货币乘数与法定存款准备金(r)、现金比率(c)和超额准备金率(e)有关,具体关系可表示为

(2)

从式(2)可知,m值大于1,因此,基础货币会被数倍地放大后投入资本市场.针对货币乘数效应特殊性质,央行控制基础货币的投放方法主要有公开市场操作、再贷款以及外汇占款3种.

1.1 公开市场操作

公开市场操作是央行调节基础货币数量的基本方法之一[11-13].当货币市场上流通的货币量较少,经济萧条时,为促进经济的发展,央行就会从市场上购回发行的债券,将大量货币投放到市场中去;相反,如果经济膨胀过快,央行为抑制过度的通货膨胀率,会大量发行债券,回收货币市场上过多的货币,达到调节货币供应量目的.事实上,央行常用的控制基础货币投放方法就是公开市场操作.

1.2 再贷款

再贷款是我国基础货币投放机制的一种,狭义再贷款是指中央银行对金融机构贷款的总称,广义再贷款是指货币的再融资[14].央行通过改变商业银行贷款额度,达到控制基础货币投放目的.通过调整再贷款率的高低可以有效控制基础货币投放数量,达到控制货币供应量的效果.

1.3 外汇占款

外汇储备变化直接影响我国外汇占款的变动.一方面,央行通过在公开市场上买卖政府证券,

向银行发放贴现贷款,对基础货币实施控制;另一方面,央行购汇时形成的外汇占款也是基础货币发行中的重要组成部分.央行为了适应新常态发展需要,遏止经济下行趋势,采取收回再贷款政策、上调法定存款准备金率以及公开市场操作等方式,降低由于外汇占款增加而投放的基础货币数量.

图 1 外汇占款与货币供应量的变化关系Fig.1 Foreign exchange relationship with changes in the money supply

2 外汇占款与货币供应量实证分析

为使实证分析的结论更有说服力,选取1999年12月~2015年8月189个外汇占款和189个货币供应量的月度数据(数据均来自中国人民银行官方网站),采用软件Eviews3.0进行分析.图1为外汇占款与货币供应量的关系图,分析图1可知,二者之间存在一定正向关系,但并不能合理解释其中的内在因果关系,因此,对外汇占款与货币供应量的关系进行更为严密的实证分析.

2.1 平稳性检验

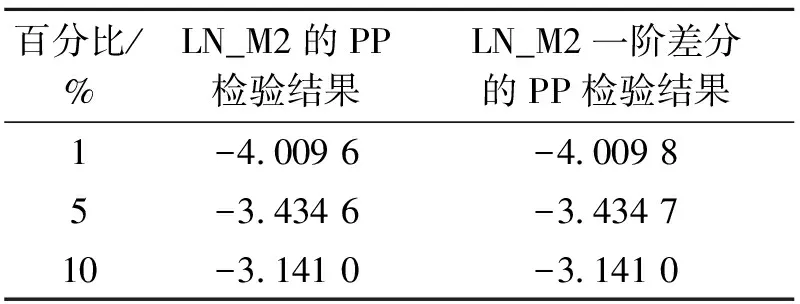

为了探究我国外汇占款和货币供应量的因果关系,在进行Granger因果检验之前,对各时间序列进行平稳性检验.对原始数据取对数,不仅可以消除异方差的影响,还能够对数据进行弹性分析.数据处理后采用PP检验法,判断该序列是否为同阶单整序列.

外汇占款和货币供应量在时序图中都有一个上升趋势,并不是在某一条水平线上下波动,所以可以初步判断这两个时间序列都不平稳且均有截距项序列.依据上述判断,进行PP检验.

分析表1可知,LN_M2的原时间序列为非平稳序列,因为它未通过PP检验.但其一阶差分序列在1%的显著水平下通过PP检验,所以该序列为一阶单整序列Ⅰ(1).

同样,LN_FE的原时间序列未通过PP检验,所以此时间序列为非平稳序列.但其一阶差分序列在1%的显著水平下通过了PP检验,所以该序列为一阶单整序列Ⅰ(1).因此外汇占款和货币供应量可以进行协整分析.

表 1 LN_M2及其一阶差分的PP检验Table 1 PP inspection of LN_M2 and its first order difference

2.2 Granger因果检验

由PP检验结果可知,LN_FE与LN_M2都是一阶单整序列,为了进一步了解二者之间的关系,进行Granger因果检验,检验结果如表2.

分析表2可知,当P值小于0.1时,拒绝原假设,外汇占款是货币供应量变化的主要原因;当P值大于0.1时,接受原假设,货币供应量不是外汇占款变化的主要原因.可知外汇占款与货币供应量之间存在单向因果关系.但现实中,货币供应量也会通过汇率改变影响外汇占款的数量.

2.3 协整方程

根据前面的PP检验,可知外汇占款与货币供应量之间存在协整关系,将最佳滞后期设定为4,建立协整方程如表3所示.

表 2 Granger因果检验结果Table 2 Granger causality test results

注:日期:10/04/15,采样:1189,滞后:3.

表 3 协整方程Table 3 Cointegration equation

注:标准化协整系数:1.

分析表3可知,在5%的显著性水平下,外汇占款与货币供应量之间存在着一个协整方程,即

LN_M2=0.591 373LN_FE+7.489 378.

协整方程描述的是长期关系,分析协整方程可知,我国的外汇占款和货币供应量存在着同方向变动的均衡关系,LN_FE每增加1%,LN_M2就增加0.59%,两者正相关,这与经济理论、外汇占款对货币投放机制的分析结果相符.

2.4 VAR模型

将LN_FE、LN_M2作为两个内生变量,建立VAR模型,进一步得出外汇占款与货币供应量的VAR关系,建模结果如表4.

表 4 LN_FE和LN_M2的VAR关系Table 4 VAR of relations of LN_FE and LN_M2

分析表4可知,外汇占款VAR模型表达式为:LN_FE=1.363 176LN_FE(-1)-0.353 118LN_FE(-2)-0.004 653LN_M2(-1)-0.014 966LN_M2(-2)+0.148 545.货币供应量的VAR模型表达式为LN_M2=-0.029 590LN_FE(-1)+0.036 981LN_FE(-2)+0.823 466LN_M2(-1)+0.165 303LN_M2(-2)+0.076 532.

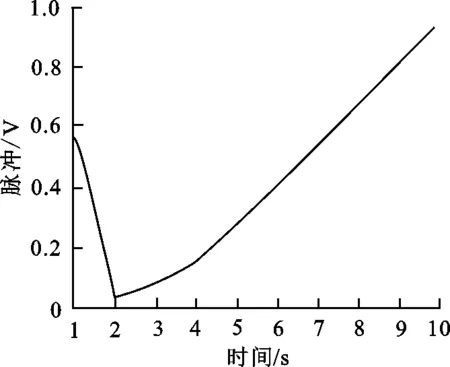

图 2 脉冲响应函数图Fig.2 Impulse response function

2.5 脉冲响应分析

对稳定的VAR模型进行脉冲响应分析,探究货币供应量对外汇占款冲击的反应程度,如图2所示.

分析图2可知,在外汇占款冲击下,货币供应量只有在第二季时出现下行趋势,除此以外,货币供应量一直都呈现明显上升趋势,充分说明外汇占款对货币供应量具有冲击性,并且这种冲击持久存在.外汇占款的增加对货币供应量有扩大的作用,二者是正向变化,央行通过基础货币投放机制能够将外汇占款转化成货币,这种被动增加货币供应的货币投放机制降低央行冲销政策的效果.

3 结论及建议

3.1 结论

(1) 外汇占款与货币供应量在理论上存在单向因果关系,即外汇占款变化会直接导致货币供应量发生改变,这与经济理论不谋而合,外汇占款增加会迫使央行加大基础货币投放量,货币效应乘数将基础货币多倍放大,但在因果检验过程中,未考虑到其他因素的影响,不能依据对时间序列的分析结果断定货币供应量的变化对外汇占款没有任何影响,事实上,货币供应量增加会导致国内通货膨胀,引发世界范围内的通货膨胀,影响国家外汇占款数量.

(2) 外汇占款与货币供应量之间存在着长期均衡关系,对协整方程进行分析发现:二者存在正向关系,货币供应量随外汇占款的增加而成比例增加,外汇占款每增加1%,货币供应量就增加0.59%.

(3) 外汇占款对货币供应量有着持久的冲击性,外汇占款的增加可以扩大货币供给量,若想对货币供应量进行稳定控制,必须严格约束外汇占款数量.

3.2 建议

近两年,我国受经济新常态影响,外汇占款量有显著的下降趋势,说明我国对外汇占款控制效果较好,但不代表在新形势下,高额外汇占款不能对我国经济构成威胁,从货币投放机制角度出发,对央行提出以下几点政策建议:

(1)我国主动适应外汇占款带来的冲击,采取公开市场业务操作,卖出国库券,降低基础货币供给,抵消外汇占款负面影响,但这并不是长久之计,只能治标不能治本,使我国货币政策操作陷入被动状态,因此,只能当作辅助工具抑制货币供应量增加.

(2)积极推进结售汇制度改革.我国目前实行结售汇制度,这一制度为我国储备大量的外汇,但随着结售汇制度的长期实施,它的弊端也日益凸显.强制的结售汇制度显然已经不能够适应我国目前的经济发展情况,2007年起,我国外汇管理局实施的新法规正式表明,我国已经逐渐从实施强制性的结售汇制度转变为实施意愿结售汇制度,意愿结售汇制度将有助于抑制我国外汇储备的高速增长,同时也有助于提高外汇买卖的自主性和能动性,有利于我国经济的收支平衡.

(3)积极采取措施,“藏汇于民”.将高额外汇转移到企业和居民的手里,企业拿到这些外汇用来支持企业运营、居民企业拿到这些外汇进行储蓄,这个做法一举多得,一方面可以增加企业和居民的个人所有财富;另一方面还能够发展民族企业,鼓励居民自己创业,提高我国的企业竞争能力.高额的外汇如果只是储备起来,短时间内并不能提高我国居民的生活水平和国家的经济状况,所以如果能够“藏汇于民”则可以有效地解决高额外汇储备带来的各种问题.

(4)加速实现人民币国际化.在经济全球化的趋势下,中国无论是在政治还是在经济领域都占据重要地位,但是美国凭借着其强大的金融、军事力量,仍然主导着全球的金融市场,我国的外汇储备绝大多数还与美元挂钩,要想摆脱这种困境,必须大力推进人民币全球化,但一次性将人民币推广到全球进而实现人民币全球化显然是不切实际的,我国可以先加强与周边国家的政治经济联系,实现人民币区域化,再一步步实现人民币全球化的目标,一旦人民币成为结算货币,那么我国高额外汇占款对货币投放的压力就不复存在了.

[1] 姚文宽. 流动性过剩背景下汇率变动与外汇占款变动关系研究[J]. 江苏商论,2015,23(4):53-56.

YAO Wenkuan. Excess liquidity and exchange rate changes under the background of the study on the relationship between foreign exchange movements[J]. Jiangsu Commercial Forum,2015,23(4):53-56.

[2] 陶士贵,孙俣. 汇率价格传导机制下人民币汇率悖论的理论与实证解析[J]. 经济经纬,2014,31(6):154-160.

TAO Shigui,SUN Yu. A theoretical and empirical analysis of the RMB exchange rate paradox under the exchange rate price transmission mechanism[J]. Economic Survey,2014,31(6):154-160.

[3] 邓涛,鄂永健. 外汇占款对货币供给影响的实证分析[J]. 新金融,2010,13(1):27-29.

DENG Tao,E Yongjian. An empirical analysis:The impact of funds outstanding for foreign exchange on monetary supply[J].New Finance,2010,13(1):27-29.

[4] 史代敏,王秋霞,朱宗元. 中国货币供应过程的异常值和结构突变特征分析[J]. 数理统计与管理,2014,33(2):336-344.

SHI Daimin,WANG Qiuxia,ZHU Zongyuan. Analysis of outliers and structure change characteristics of money supply process in China[J]. Jouranl of Applied Statistics and Management.2014,33(2):336-344.

[5] SAITO T. Pricing foreign exchange options under intervention by absorption modeling[J]. Asia-Pacific Financial Markets,2016,12(5):10-22.

[6] LI Weishen,TSAI, SHEN Yunjie,et al. General and specific statistical properties of foreign exchange markets during a financial crash[J]. Physica A Statistical Mechanics & its Applications,2016,45(1):601-622.

[7] 姚文宽. 基于“三元悖论”视角的我国汇率形成机制与货币政策独立性关系的研究[J]. 江苏商论,2015,13(6):53-56.

YAO Wenkuan. Based on the “Three yuan paradox” from the perspective of China′s exchange rate formation mechanism and monetary policy independence relations research[J]. Jiangsu Commercial Forum,2015,13(6):53-56.

[8] 郑蕾. 存准率变动对货币市场利率的影响效应研究[J]. 金融发展研究,2015,27(11):79-85.

ZHENG Lei. Impact of deposit reserve ratio adjustment on the interest rate of the monetary market[J]. Journal of Financial Development Research,2015,27(11):79-85.

[9] 罗素梅,赵晓菊. 超额外汇储备的多目标优化及投资组合研究[J]. 财经研究,2015,41(1):107-117.

LUO Sumei,ZHAO Xiaoju. On multi objective optimization and portfolio of excess foreign exchange reserves[J]. Journal of Finance and Economics,2015,41(1):107-117.

[10] THAPA,CHANDRA,NEUPANE,et al. Market liquidity risks of foreign exchange derivatives and cross-country equity portfolio allocations[J]. Journal of Multinational Financial Management,2016,34(7):46-64.

[11] 陈晓燕,江可申,钟大成. 基于状态空间模型的汇率和货币供给对通货膨胀影响的实证分析——基于央行资产负债表的视角[J]. 技术经济,2015,34(4):95-100.

CHEN Xiaoyan,JIANG Keshen,ZHONG Dacheng. Empirical study on impact of exchange rate and money supply on inflation based on state space model:From perspective of central bank’s balance sheet[J]. Technology Economics,2015,34(4):95-100.

[12] LUKAS MENKHOFF,LUCIO SARNO,MAIK SCHMELING,et al. Information flows in foreign exchange markets:Dissecting customer currency trades[J]. Social Science Electronic Publishing,2016,71(2):601-634.

[13] 苟红军,陈迅,花拥军. 基于GARCH-EVT-COPULA模型的外汇投资组合风险度量研究[J]. 管理工程学报,2015,29(1):183-193.

GOU Hongjun,CHEN Xun,HUA Yongjun. Measuring the value at risk of foreign exchange portfolio by a Garch-Evt-Copula based model[J]. Journal of Industrial Engineering and Engineering Management.2015,29(1):183-193.

[14] STREIT D. Firm-level effects of asymmetric intervention in foreign exchange markets: Evidence from the swiss currency floor[J]. Journal of International Money & Finance,2016,6(10):289-312.

编辑、校对:孟 超

Study on the relationship between foreign exchange and money supply

ZHANG Qianqian

(School of Finance,Anhui University of Finance and Economics, Bengbu 233030,Anhui,China)

Foreign exchange increase can improve economic activity, alleviate the employment pressure, but the oversupply of foreign exchange can cause inflation.Software Eviews 3.0 is used analyze causal relationship between China’s foreign exchange and money supply.The VAR model and impulse response figure are established,and the impact of money supply response on foreign exchange is analyzed. From the perspective of currency into mechanism, and the economic background in China,the reasonable method to control the number of foreign exchange is put forward and the suggestions is also discussed.

money supply (M2); foreign exchange; currency into mechanism; VAR model; pulse analysis

1674-649X(2016)04-0523-05

10.13338/j.issn.1674-649x.2016.04.020

2016-03-10

张倩倩(1992—),女,山东省青岛市人,安徽财经大学硕士研究生,研究方向为金融工程、固定收益证券.

E-mail:zhangqianqian0626@163.com

张倩倩.外汇占款与货币供应量关系研究[J].西安工程大学学报,2016,30(4):523-527.

ZHANG Qianqian.Study on the relationship between foreign exchange and the money supply[J].Journal of Xi′an Polytechnic University,2016,30(4):523-527.

F 830.91

A