银企关系、自由现金与企业投资效率研究

2016-11-29张金梅周慧慧

张金梅,周慧慧

(1.西安外国语大学 经济金融学院,陕西 西安 710061;2.西安外国语大学 商学院,陕西 西安 710061)

银企关系、自由现金与企业投资效率研究

张金梅1,周慧慧2

(1.西安外国语大学 经济金融学院,陕西 西安 710061;2.西安外国语大学 商学院,陕西 西安 710061)

从高管银行背景角度探讨了2009-2013年沪深A股上市公司的银企关系对企业投资效率的影响。研究发现:公司高管银行背景与企业非效率投资呈显著负相关关系,银企关系可以通过改善非效率投资使企业投资效率提高;进一步研究发现,自由现金是银企关系影响企业投资效率的传导中介。按产权性质、规模和市场化进程标准分类,银企关系对非国有企业、小规模企业和市场化程度低的企业改善投资效率的作用更强。

银企关系;高管银行背景;自由现金;企业投资效率

0 引言

投资效率关系企业未来的价值创造,对企业经营绩效、企业成长和国家经济增长有深远影响。我国目前企业整体投资效率不高[1-2]。2010-2012年我国47.85%的国有企业存在投资过度问题,投资效率低下[3];381家民营企业普遍存在投资不足问题[4]。银行借款是我国企业的主要融资来源,为企业提供投资资金支持,企业与银行建立联系对提高企业投资效率和促进企业长期发展具有重要意义。20世纪80年代以来,为了加强对银行业风险的监管,国际清算银行相继提出巴塞尔协议Ⅰ、Ⅱ和Ⅲ。我国银行业监督管理委员会(以下简称银监会)2012年颁布了《商业银行资本管理办法》,以强化对企业信贷资金的审核,银企关系对企业信贷资金,进而对资金使用效率的影响等问题显得更为重要。

本文从公司高管的银行背景角度,来探讨我国2009-2013年沪深两市A股上市公司银企关系与企业投资效率的相关性及其具体传导机制。银企关系对企业产生的直接效应是获得资金支持,那么就需要探讨银企关系如何通过信贷资金影响企业的投资效率。在此基础上,需要进一步对比研究银企关系对不同产权性质、不同规模和不同市场化进程下企业的投资效率影响的差异性。实证结果表明,银企关系能提高企业投资效率,且主要通过自由现金传导中介来实现。研究还发现对于非国有、小规模、市场化进程较低地区的企业,改善银企关系的作用更显著。

1 文献回顾

银企关系的建立,可为企业贷款的获得提供保障。Kroszner和Strahan(2001)发现,有银行背景的企业高管便于向银行传递企业特有信息,缓解股东和银行间的信息不对称问题,帮助企业获得银行信贷[5]。Ciamarra(2012)发现,银企关系是影响企业获得信贷资金和贷款成本的重要因素,不仅有助于企业获得贷款,而且有助于企业降低贷款成本,进而保持企业资金的流动性[6]。刘浩、唐松、楼俊等(2012)以我国一家A股上市公司为样本,运用案例讨论方法,分析了独立董事对企业信贷融资的影响,发现独立董事的银行背景具有筹集信贷资金效应[7]。陈键(2008)研究中小企业贷款成本时,发现有银企关系的中小企业相比没有银企关系的企业,更容易得到银行借贷,但贷款利率水平提高,资金成本会上升[8]。莫亚琳等(2014)采用广西中小企业数据开展研究,结果显示:银企关系满意程度和银行贷款利率呈负相关关系[9]。

根据现有文献可以发现,国内外学者关于银企关系对企业贷款的研究成果颇为丰富,但鲜有文献进一步研究企业相应贷款资金的使用情况和银企关系对企业投资效率的影响状况。翟胜宝、易旱琴(2014)[4]发现,银企关系带来的资金支持能缓解企业投资不足的问题,银企关系的建立便于银行监督和规范企业的投资行为,从而提高企业高管投资决策的谨慎性,抑制过度投资倾向,改善企业投资效率。本文以企业高管的银行背景衡量银企关系,研究银企关系对企业投资效率产生的影响和这种影响的传导中介及实现路径,进一步分析不同产权性质、不同规模和不同市场化进程下银企关系对企业投资效率产生的不同影响。

2 研究假设

Pfeffer和Salancik(1978)、Zahra和Pearce(1989)发现,有银行背景的企业高管能够充分利用与银行建立的关系资源,为企业争取较为宽松的借款条件,便于企业获得更多借款资金[10-11]。具有银行背景的企业高管能对企业投资起到财务专家和监督作用,帮助企业筹划资金,降低资金成本,监督企业借款资金使用效率,谋求项目资金最大使用效用。Dittmann等(2010)发现,有银行背景的企业高管能利用自身专业优势,为企业筹划最优借款成本和借款金额,提供企业最低资金需求数据,保障银行借款成本处在企业可承受范围,为企业高效利用资金提供支持[12]。Erkens(2014)发现,有银行背景者担任公司高管,参与公司日常经营决策,能及时监督投资资金使用情况,有助于企业做出恰当投资决策[13]。银企关系能为企业带来借款资金,借款资金的流入使企业拥有较多自由现金,便于企业及时做出投资决策。罗付岩(2013)研究银企关系数目对企业投资不足的影响时,发现银企关系数目影响企业投资效率是通过影响现金缺口来实现的[14]。洪怡恬(2014)采用银企关系和政企关系与现金流量净额交互项的方法,研究了银企关系和政企关系对企业融资约束的缓解作用,发现交互项与融资约束负相关[15]。基于以上分析,提出假设1。H1:银企关系有助于改善企业投资效率,且自由现金是银企关系影响企业投资效率的传导中介。

国有企业和非国有企业背景先天不同,银行对二者的影响也存在差异。Byrd和Mizruch(2005)发现,在我国特殊制度背景下,国有企业有政府信用支撑,银行对国有企业贷款资金使用的监督力度较弱,对非国有企业的审核要求和监督管理较国有企业更严格。在信贷关系方面,非国有企业缺乏国有企业的信用隐性担保优势,信贷规模和信贷条件容易受到歧视[16]。Jeitschko(2005)指出,巴塞尔协议和我国《商业银行资本管理办法》的实施,使得非国有企业贷款风险更容易被严格监控,银行对非国有企业的贷款审核和资金监督作用更强[17]。银企关系更能确保非国有企业高效利用贷款资金,以投资营利性项目。基于以上分析提出假设2。H2:银企关系对非国有企业投资效率改善作用比国有企业强。

相比大规模企业,小规模企业信息相对不透明,也可能缺乏完整的审计报告,外部对其财务状况和企业未来经营情况无法准确判断,因而小规模企业从外部资本市场获得信贷资金较为困难,更依赖银行信贷资金。小规模企业与银行建立银企关系,公司的生产经营及其信用等私密性信息将便于银行直接搜集。在企业财务状况等信息更加对称基础上,具有银行背景的企业高管更便于为企业带来银行资金支持,以较低的成本获得较多的企业所需资金,特别有利于中小企业融资,为企业缓解投资不足和提高投资效率奠定基础。基于此,提出假设3。H3:相比规模较大的企业,银企关系对小规模企业投资效率改善作用更强。

在我国经济转轨时期,由于各地市场化进程不同,企业发展的外部融资环境和信息透明度也不同。市场化程度水平较高地区,资本市场发展完善,外部融资环境相对宽松,融资也相对便利,企业可以多渠道融集资金,及时抓住投资机会,实现有效投资。同时,市场化程度高的地区,市场信息也更透明,银行亦能较为便利地获得企业信息。相反,市场化程度较低地区的企业,企业信息不够公开,无法直接获取外部资金,保持一定的银企关系利于缓解融资约束。由此,提出假设4。H4:银企关系对市场化程度较低的企业投资效率改善程度比市场化水平高的企业更显著。

3 研究设计

3.1 样本和数据来源

以沪深A股非金融类上市公司为样本,由于披露有时滞,只能检索到2013年之前的投资量数据,因此选取2009-2013年的数据。删除的样本和删除样本的依据是:①金融企业。金融企业资产结构和资本结构与非金融企业差异很大,具有特殊性;同时,金融企业中银行作为本文研究样本关联方,不能作为研究样本,需要排除;②高管背景披露不详的样本;③企业特征、投资量和产权性质没有披露的样本。样本数据除市场化进程数据来源于樊纲的《市场化进程指数》外,其他均来源于CSMAR数据库,共整理得到7005个观察值。

3.2 变量选取和模型构建

Richardson (2006)用模型残差绝对值(ΔINV)衡量企业投资效率程度[18],目前已有大量文献证实并采用Richardson模型进行实证研究[19—20]。本文参照Richardson模型,以残差绝对值(ΔINV)模型衡量因变量。残差绝对值越小,投资效率效果越好。

采用银企关系(BR)来衡量自变量。企业投资效率受企业价值、盈利能力、资产负债率等因素影响,因此选择企业价值、盈利能力、资产负债率作控制变量。另外,由于企业投资效率在不同年份和不同行业存在差异,因此将年份和行业作为控制变量,详见表1。

表1 研究选择的变量及其定义

参照Richardson模型,设定模型如下:

ΔINV=α+β1BR+β2CF+β3ROA+β4LEV+β5AGE+β6Q+β7YEAR+β8IND+ε

(1)

ΔINV=α+β1BR+β2CF+β3BR*CF+β4ROA+β5LEV+β6AGE+β7Q+β8YEAR+β9IND+ε

(2)

4 实证结果

4.1 描述性统计特征

表2是按照不同产权、不同规模和不同市场化进程标准,逐年对各类企业银企关系的分析结果。基于企业不同产权性质分析,国有企业和非国有企业的银企关系每年都会增加,且国有企业银企关系所占比例总和为20.66%,远超非国有企业银企关系10.31%的比例。基于企业不同规模角度分析,小规模企业建立的银企关系相对高于大规模企业;从不同市场化进程角度看,市场化程度较高地区的企业建立的银企关系较多。

表3数据说明,高管有银行背景的均值为0.306,表明30.6%的企业高管有银行背景,即样本中30.6%的企业有银企关系。

4.2 相关性分析

表4显示,LEV和ROA相关系数为-0.823,ΔINV和BR相关系数为-0.483,其余自变量相关系数均在0.3以下,可以初步断定变量之间共线性问题不严重,对回归结果影响较小。

4.3 回归结果分析

首先对假设1进行检验,为了验证结论的稳健性,加入自由现金与企业投资效率交互项验证,结果见表5。

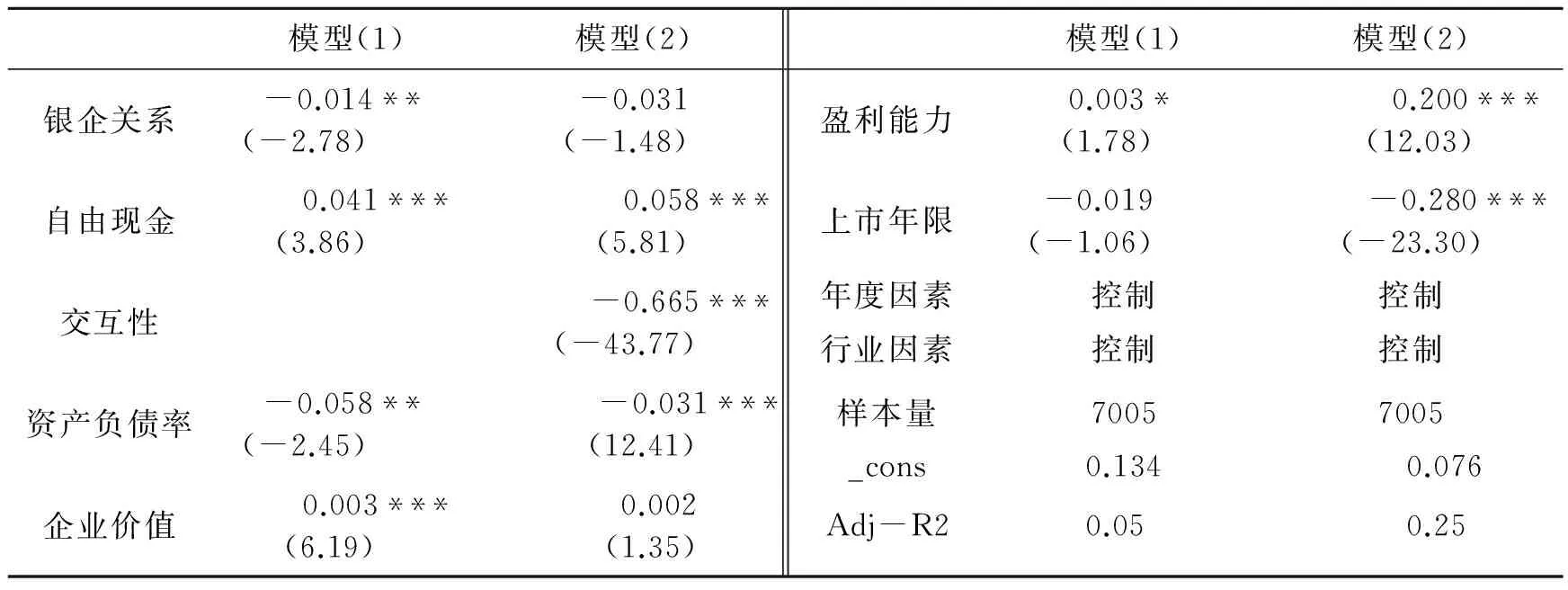

从表5看,BR为-0.014,t值为-2.78,且在5%水平上显著,BR与ΔINV呈负相关关系,说明银企关系有助于改善企业投资效率。进一步加入自由现金与企业投资效率交互项后,发现BR系数变为-0.031,说明银企关系与企业投资效率仍为正相关关系,但显著性发生变化,而交互项系数BR*CF在1%显著水平下为负,说明银企关系对投资效率影响是通过自由现金传导实现的,假设1得到验证。

表2 2010—2013年A股上市非金融企业高管银企关系

注::表中数据为企业高管具有银企关系个数,及银企关系所占比例

表3 2009—2013年样本描述性统计

表4 主要变量相关性分析

注: * ,** ,***分别表示t检验值在10%、5% 和1%水平下显著

表5 样本回归分析结果

注: * ,** ,***分别表示t检验值在10%、5% 和1% 的水平下显著

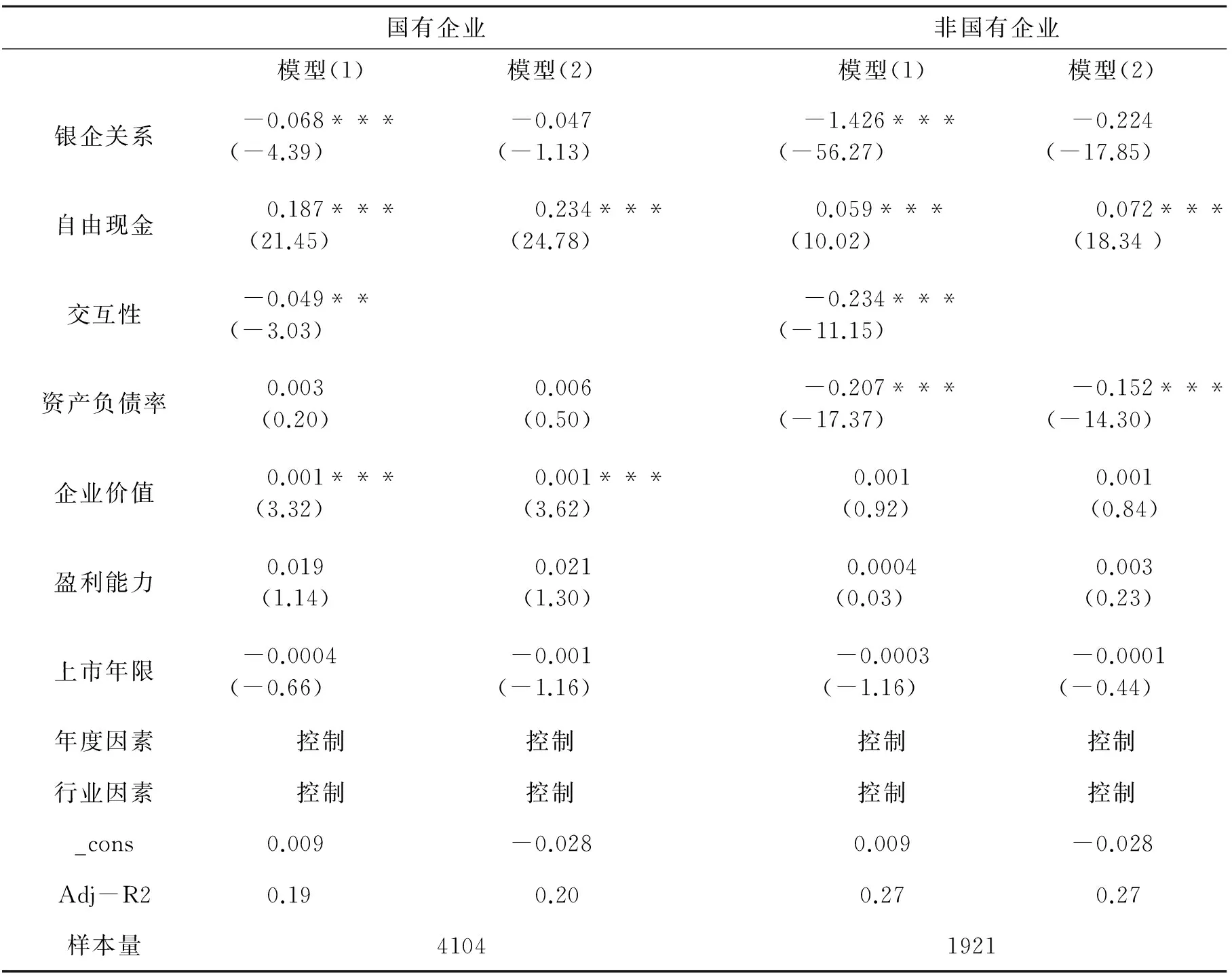

表6 不同产权性质分组样本回归分析结果

从不同产权角度比较研究以验证假设2,检验结果见表6。从表6可看出,BR与ΔINV系数为负,且在1%水平上显著,说明银企关系能改善国有企业和非国有企业投资效率。自由现金与企业投资效率交互项BR*CF系数也均为负,且显著,说明银企关系确实通过自由现金提高企业投资效率,再次验证了假设1。通过对两组样本的比较,非国有企业交互项系数为-0.234,绝对值明显大于-0.049的绝对值,假设2得到验证。

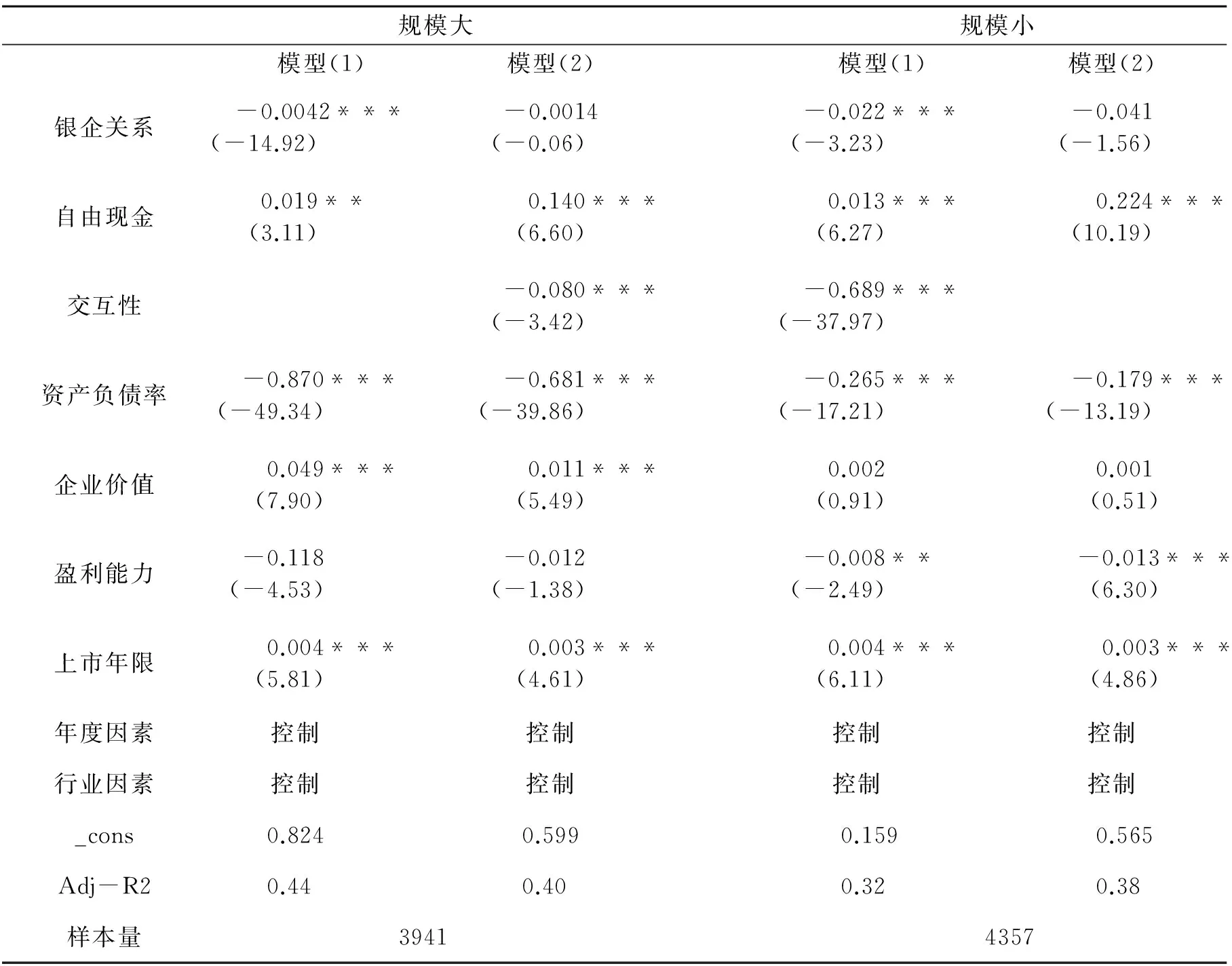

按规模中位数将样本分为大规模企业和小规模企业进行比较研究,以验证假设3,检验结果见表7。从表7可看出,自由现金与企业投资效率交互项系数BR*CF为负,在1%水平下显著,验证了假设1。同时发现小规模企业的回归系数为-0.689,绝对值明显大于-0.080的绝对值,说明银企关系对小规模企业投资效率的改善作用远比大企业强,假设3得到验证。

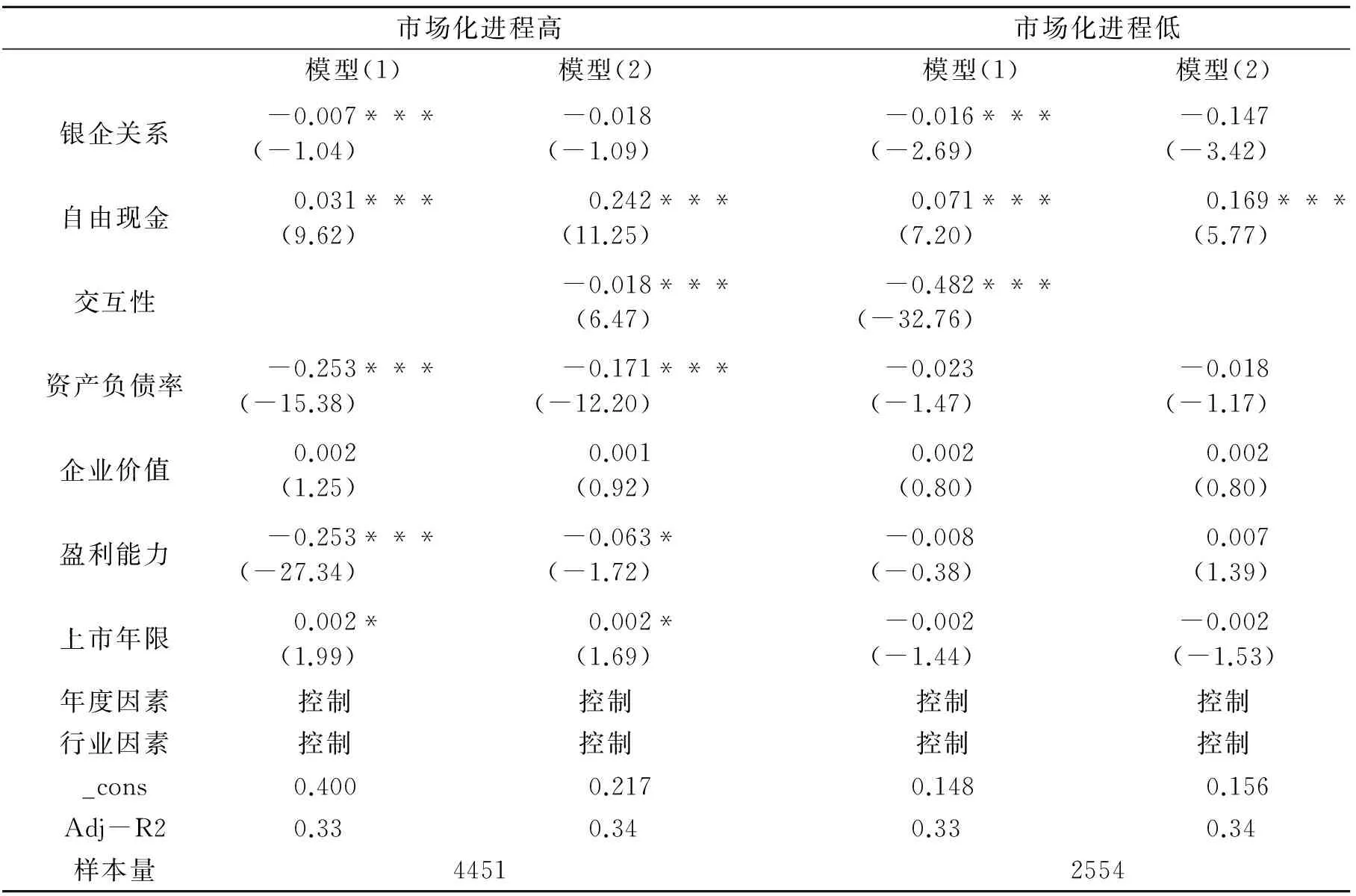

以市场化指数的中位数为标准将样本划分成市场化程度高低两组进行比较研究,检验结果见表8。交互项BR*CF为负数,且在1%水平下显著,说明自由现金对银企关系影响企业投资效率确实起到中介作用。此外,通过两组样本比较研究,发现市场化程度较低地区的企业回归系数为-0.482绝对值明显大于-0.018的绝对值,说明银企关系对市场化程度较低的地区的企业改善作用强,验证了假设4。原因是市场化程度较低地区的企业面临更严峻的融资约束,银企关系的作用也更为明显。

4.4 稳健性检验

为检验上述结论的稳健性和可靠性,将样本按残差值分为过度投资组和投资不足组,代替投资效率分别代入模型(1)和模型(2)中检验。通过比较发现,银企关系可以缓解企业投资不足现象,但对企业投资过度问题未表现出明显抑制作用,对国有企业和非国有企业过度投资的回归结果表明,银企关系不能抑制国有企业过度投资。除此之外的其余回归结果与替代前结论基本一致,假设较为稳健可靠。

表7 不同规模分组样本回归分析结果

注: * ,** ,***分别表示t检验值在10%、5% 和1% 水平下显著

表8 不同市场化进程分组样本回归分析

注: * ,** ,***分别表示t检验值在10%、5% 和1% 水平下显著

5 结论

本研究的主要结论:银企关系通过改善非效率投资来提高企业投资效率,且银企关系通过自由现金实现对企业投资效率的影响,证明银企关系能够为企业带来资金支持,企业自由现金增加,可以缓解企业融资难和投资不足等问题;进一步分组研究发现,银企关系对非国有企业、小规模企业和市场化水平较低的企业的投资效率改善程度强。

本研究从资金使用效率角度深化了银企关系的研究,肯定了银企关系对企业投资效率的促进作用,而且从自由现金的中介传导作用对企业投资相关研究进行完善。本研究得到的启示:为了解决由融资约束导致的投资不足问题,企业应引入有银行背景的高管,建立银企关系,获得信贷资金,补充自由现金,提高企业投资效率;另一方面,构建市场化银企关系,制定适合非国有企业、中小企业和市场化水平较低地区的企业授信政策,为融资约束严重但又有发展潜力的企业提供资金支持,能够提高资金使用效率和企业投资效率。

[1] 连玉君,苏治.融资约束、不确定性与上市公司投资效率[J].管理评论, 2009(1):19-26.

[2] 刘飞,郑晓亚.融资约束条件下我国中小板上市公司投资效率测度[J].商业经济与管理,2014(6):76-85.

[3] 冉炜璇.银企关系、银行负债融资对国有企业过度投资的影响研究[D].重庆:重庆理工大学,2014.

[4] 翟胜宝,易旱琴.银企关系与企业投资效率——基于我国非国有上市公司的经验证据[J].会计研究,2014(4):74-80.

[5] KROSZNER R S,STRAHAN P E.BrersonBoards:Monitoring,Conflicts of Interest, and Lender Liability[J].Journal of Financial Economics,2001,62(3):415-452.

[6] CIAMARRA E S.Monitoring by Affiliated BRers on Board of Directors:Evidence from Corporate Financing Outcomes[J].Financial Management,2012,41(3): 665-702.

[7] 刘浩,唐松,楼俊.独立董事:监督还是咨询?银行背景独立董事对企业信贷融资影响研究[J].管理世界,2012(1):141-169.

[8] 陈键.银企关系与信贷可获得性、贷款成本——基于2003年NSSBF调查的实证分析[J].财贸经济,2008(1):86-128.

[9] 莫亚琳.关系型借贷对中小企业融资成本影响——基于广西中小企业调查的实证研究[J].区域金融研究,2014(11):76-81.

[10]PFEFFER J,SALANCIK G R.The External Control of Organizations:A Resource dependence Perspective[M].NewYork:Harper & Row,1978.

[11]ZAHRA,SHAKER A,JOHN A.Pearce,Board of Directors and Corporate Financial Performance:A Review and Integrative Model[J]Journal of Management,1989,15(2):291-334.

[12]DITTMANN I,MAUG E,SCHNEIDER C.Bankers on the Boards of German Firms:What They Do,What They are Worth,and Why They are (Still) There[J].Review of Finance,2010,14(1):1-37.

[13]ERKENS D H,Subramanyam K R,ZHANG J.Affiliated BRer on Board and Conservative Accounting[J].The Accounting Review,2014,85(5):1703-1728.

[14]罗付岩.信息不对称、银企关系与企业投资效率[J].金融经济学研究,2013(11):86-98.

[15]洪怡恬.银企和政企关系、企业所有权性质与融资约束[J].宏观经济研究,2014(9):115-125.

[16]BYRD D T,MIZRUCHI M S.BRers on the Board and the Debt Ratio of Firms[J].Journal of Corporate Finance,2005,11(1-2):129-173.

[17]JEITSCHKO T,JEUNG S D.Incentives for Risk-taking in BRing:A Unified Approach[J].Journal of BRing and Finance,2005,29(3):759-777.

[18]RICHARDSON S.Overinvestment of Free Cash Flow[J].Review of Accounting Studies,2006(11):159-189.

[19]张功富,宋献中.我国上市公司投资:过度还是不足?[J].会计研究,2009(5):69-77.

[20]钟海燕,冉茂盛,文守逊.政府控制、内部人控制与公司投资[J].管理世界,2010(7):98-108.A STUDY OF THE RELATIONSHIP BETWEEN BANKS AND ENTERPRISES,FREE CASH AND CORPORATE INVESTMENT EFFICIENCY

2.Schoolofbusiness,Xi′anInternationalStudiesUniversity,Xi′an710061,China)

ZHANG Jinmei1,ZHOU Huihui2

(1.SchoolofEconomics&Finance,Xi′anInternationalStudiesUniversity,Xi′an710061,China;

The article probes into the influence of the relationship between banks and enterprises on corporate investment efficiency for 2009-2013 Shanghai and Shenzhen A-share listed companies from the perspectives of senior bank executives.The study indicates that the bank background of senior management shows a significantly negative correlation with corporate non-efficient investment and the relationship between banks and enterprises can improve corporate investment efficiency via improving non-efficient investment.Further study shows that free cash is a conductive medium that results in the impact of the relationship between bank and enterprises on investment efficiency.According to the findings,the relationship between banks and enterprises has greater impact on improving the investment efficiency of non-state,small-scale enterprises and enterprises of lower level of marketization.

the relationship between banks and enterprises;the bank background of senior management;free cash;corporate investment efficiency

2016-04-11

张金梅(1963-),女,陕西渭南人,博士,教授, 研究方向:财务管理。

1673-1751(2016)02-0068-07

F230、F830.2

A