刍议混合所有制改革

——基于省域国有资产的利润贡献度研究

2016-11-25朱珍

朱 珍

(福州大学 经济与管理学院,福建 福州 350116)

刍议混合所有制改革

——基于省域国有资产的利润贡献度研究

朱 珍

(福州大学 经济与管理学院,福建 福州 350116)

十八届三中全会以来,混合所有制改革日渐成为学界研究的重点。不可否认,混合所有制改革有助于完善企业治理结构,提高企业效率。文章通过构建比较省域国企利润与国有资产之间的面板数据模型,认为省域国有资产对国企利润的个体随机效应不同,提出应在区分国企性质的基础上,因地因时地推进混合所有制改革,并以是否有利于实现国民共进作为是否推进混合所有制改革的评判标准。

混合所有制改革;国有资产;利润贡献度;面板数据模型

一、提出问题与文献综述

我国实行以公有制为主体,多种所有制经济共同发展的基本经济制度,因此,从宏观层面上看,我国是典型的推行混合所有制经济的国家。而近年来热议的混合所有制改革主要是针对微观层面的混合所有制经济。自2013年十八届三中全会把混合所有制提到“是基本经济制度的重要实现形式”这一战略高度以来,学术界主流的观点认为混合所有制改革是深化国有企业改革的必然选择。因此,学界已不再争论混合所有制改革的必要性问题,而将探讨的焦点转向了混合所有制改革的主体、面临的问题,以及推进混合所有制改革的具体方式。

首先是关于混合所有制改革的主体问题。一类认为应主要在竞争性国企推行混合所有制改革。如高明华认为混合所有制经济遵循的是市场原则,追求利润最大化,只能在竞争性国有企业里推行[1]。厉以宁则指出现代企业制度的建立要靠法人治理结构的完善,建立混合所有制的过程就是真正完善法人治理结构的过程,其也认为应在竞争性国企推进混合所有制改革[2]。另一类认为下一步混改的重点应是垄断性国企。如陈林和唐杨柳基于减轻国企政策性负担、提升企业效率的视角,主张下一阶段混合所有制改革的重点应该选在垄断性行业[3]。刘小鲁和聂辉华通过利润率、劳动生产率、全要素生产率等指标的分析,认为竞争性行业的国有企业混改比较有效,其效率高于纯国有企业,下一步的重点是推进垄断性行业的国企引入民营资本,加速混合所有制改革步伐[4]。

其次是当前混合所有制改革面临的问题,主要包括利益集团的阻挠,国企与民企治理结构如何有效融合,如何适应市场经济,法制环境不平等,民资忧虑如何解决,潜在的国资流失等问题。剧锦文主张产权清晰是推进混合所有制改革的关键,而厘清产权,意味着要损害部分人的利益,所以国企内部利益集团会阻碍改革[5]。周放生认为,发展非公有制资本控股的混合所有制企业,资不抵债国企的市场化退出,国企社会职能剥离,允许员工持股是国企改革乃至混合所有制改革四块难啃的骨头[6]。刘伟强调,当前混合所有制改革的重点和难点在于确立哪些企业应该进行怎样的改革,让它能够纳入市场规则的硬约束,满足市场机制对它的基本要求,混合所有制改革还面临包括权利平等、机会平等、报酬公平、进入自愿、退出自由等在内的法制环境平等的制度藩篱,此外,改革的成本也是需要考虑的问题[7]。

第三是推进混合所有制改革的重点与具体方式。厉以宁提出加强国有资本体制改革、国有企业管理体制改革及国有股减持、退出、转让过程的规范化与公开化是在深化混合所有制改革中不可回避的问题[2]。常修泽主张混合所有制改革的实现路径是产权开放与产业开放相结合[8]。在刘纪鹏看来,混合所有制的改革重点在于增量,而不是存量,包括股权分置改革在内的中国历史上每一次的重大改革,都是通过增量的改革带动整体的改革[9]。也有学者认为社会收入最大化是国有企业混合所有制改革的推动力[10]。还有学者指出混合所有制改革要以完善资本结构为切入点,发挥资本结构的治理作用,以解决国企治理效率低下的问题[11]。

由以上文献综述可知,在现有的企业层面的混改问题上,学界主要是探索国有企业引入民营资本,较少探析民营企业引入国有资本;对于竞争性国企混合所有制的度在哪里,学界并未给出一个明确的答案;已有的研究更多的是进行总体分析、定性分析,较少通过实证的方法说明混合所有制改革问题,也很少从省域的视角探索混合所有制改革的价值所在。本文以2007年至2012年间31个省、自治区和直辖市的面板数据为分析样本,实证分析省域国有企业的国有资产对国企利润的贡献度,以期得出完善混合所有制改革的对策建议。

二、前提假设与分析思路

假设1:国有企业会获得更多的政府补贴。

匈牙利经济学家亚诺什·科尔奈 (Kornai)把向企业提供资金的机构(政府或银行)未能坚持原先的商业约定,使企业的资金运用超过了它的当期收益的范围的现象称为“预算软约束”[12]。国有企业作为共和国的“儿子”,天生享有政府的保护。当国有企业向政府抱怨“缺钱”,或者说因提供公共产品而亏损时,政府出于“父爱主义”会满足国有企业的补贴要求。这样原本做好的对国有企业的预算就失去了刚性,而转为软预算约束。从这个意义上讲,国有企业相对于民营企业而言会获得更多的补贴。加上历史的诱因,国有企业承担了很多的社会职能,在20世纪90年代国企普遍亏损的情况下,只能由国家替国企买单。而这种买单行为会形成制度惯性与路径依赖,使得国企会习惯性地向政府寻求帮助从而获得更多的补贴。

因此,将第一个假说设定为:国有企业会获得更多的政府补贴。所以,在国企大幅盈利的背后要分析是不是政府补贴效应,剔除了这种因素后,再谈是不是要进行混合所有制改革。

假设2:国有企业营利的动机较弱。

国有企业相对于民营企业而言占据了较多的社会资源,在政府“父爱主义”的关照下,很多国有企业即使亏损也不会受到惩罚(如长期亏损但由于政府的保护仍然存活于市场中)。在现代法人治理结构未建立健全的国有企业中,企业的管理者往往还承担着行政职务,这就使得企业的生产、销售、管理往往还带有“有形之手”的色彩,国有企业承担了很多社会职能,无法真正地“放活”于市场,久而久之,国有企业的营利动机将会减弱,而依靠政府来兜底。

故而第二个假说为:国有企业营利的动机较弱。在政府的保护下,国有企业特别是省域竞争性国有企业无法成为真正的市场主体,从而进一步限制了国企的盈利能力,形成国企低盈利乃至亏损的恶性循环。而混合所有制改革旨在倒逼国有企业现代法人治理结构的形成,从而真正把国有企业搞活,提高国有资产的使用效率。

假设3:利润贡献度指国有资产对国企利润的影响程度。

国有资产较多即国有股占比较大的国有企业相对更容易获得政府的资金倾斜与各类补贴,从而使企业有更多的可支配资金。而国企如果充分合理地配置资金,有助于国有资产的保值增值,实现国企利润的持续增长;反之,也有可能产生另外一种结果,即由于国企自由现金流太多而引致过度投资与低效乃至无效的投资增多,从而不利于国有资产的保值增值,影响国企利润的实现。

基于上述传导机制,把利润贡献度界定为国有资产对国企利润的影响程度。理论上而言,国有资产有可能对国企利润形成正向激励,也有可能形成负面影响,本文将通过面板数据计量模型予以检验,分析实践国有资产对国企利润的影响程度,并以国企利润为衡量标准,分析混合所有制改革中应注意的问题。

在混合所有制改革顶层设计的引领下,地方政府亦积极地推动混合所有制改革,有“为混而混”之嫌,那到底是不是所有的国有企业都适合进行混改?如果是,混改的程度又是多少?混合所有制改革旨在通过国资、民资各自优势的互补,建立国有企业完善的法人治理结构,提高国有企业效率。那如果国有企业本身在市场竞争中就很有效率(因非政策性补贴而高效),混改的程度可以低一些甚至不用混改;而倘若国有企业本身在市场竞争中是低效率的(因非政策性负担而低效),混改的程度可以高一些。如果按照此思路,会有人提出,混改就是向民营企业、向社会甩包袱。笔者并不认可这样的观点。国有企业低效率(因非政策性负担而低效),主要是因为企业机制带有较浓的行政色彩,缺乏灵活性,缺乏现代企业的法人治理结构,通过混改引入民资可以倒逼国有企业的改革,使国有企业成为真正的市场主体,提高效率,使国资、民资实现共赢。而如何衡量效率高低呢?本文通过分析省域国有企业国有资产对国有企业利润的影响(即前文所述的国有资产的利润贡献度)来说明国有企业的效率。如果前者对后者的影响是显著的,谓之为有效率,那么混改的程度就要视形成效率的原因分别考虑;如果前者对后者的影响不显著,谓之为低效率或无效率,非因承担过多政策性负担而引致低效率的国有企业,则混改的空间较大。

三、数据来源与面板模型构建

(一)数据来源与变量选择

本文数据来源于国务院发展研究中心信息网数据库。以2007年至2012年间31个省、自治区和直辖市的面板数据为分析样本,得到186组观测值。各省域名称用省、自治区和直辖市的首字母表示,如北京用BJ表示,内蒙古用NMG表示,以此类推,其中河南、湖南、海南首字母相同,分别用HN、HHN、HNN表示,山西与陕西分别用SX、SXX表示。应用平衡面板数据模型,借助Eviews6.0软件分析国有企业利润与国有资产之间的关系。被解释变量是31个省、自治区和直辖市的国有企业利润总额,记为Zit;解释变量是随个体和时间两个方向变化的省域国有资产总额,记为Xit;另外,国有企业中的非国有资产越多,有助于企业增强活力及对市场的适应性,当然,也有可能因多头领导而引致企业效率降低,因此,引入国有企业非国有资产总额作为控制变量,并用(国有企业资产总额-国有企业国有资产总额)推算而得,记为Yit.

(二)描述性统计

省域国企利润的描述统计结果显示:省域国企利润的均值为219.418 3亿元,最大值为1 355.9亿元,最小值为-2.9亿元,说明省域国有企业利润差别较大。而中位数为143.150 0亿元,与最大值偏离较远,与最小值相对靠近,说明国有企业利润较小的省域多于国有企业利润较多的省域。作为衡量序列离散程度的标准差为235.812 9,说明多数省域国企利润大幅偏离均值。偏度是衡量序列分布围绕其均值的非对称性。偏度为1.897 108,说明省域国企利润的分布有长的右拖尾,分布不对称。峰度是衡量序列分布的凸起或平坦程度,其值为7.072 019,大于3,说明省域国企利润分布的凸起程度大于正态分布。综上可知,省域国企利润不呈正态分布,各省域国企利润差别较大。

省域国企国有资产的描述统计结果显示:省域国企国有资产的均值为2 822.313亿元,最大值为15 165.2亿元,最小值为92.3亿元,说明省域国企国有资产差别较大。而中位数为2 019.000亿元,标准差为2 721.519,进一步说明省域国企国有资产差别较大。偏度为1.795 098,同样也存在右拖尾。峰度为6.821 035,说明省域国企国有资产分布的凸起程度大于正态分布。

那么省域国企利润与国有资产有无明显的计量关系呢?以下将通过平衡面板模型的实证分析来探究二者的计量关系。

(三)面板模型构建

面板模型包括混合模型、个体固定效应模型和个体随机效应模型。混合模型的参数不随个体与时间变化,个体固定效应模型的参数随个体变化但不随时间变化,个体随机效应模型的回归系数(个体效应)是随机变量。通过F检验,构建F统计量=[(Sr-Su)(NT-N-K)]/[(N-1)Su].其中,Sr为约束模型即混合估计模型的残差平方和,Su为非约束模型即个体固定效应回归模型的残差平方和,可算得F统计量大于0.05置信水平下的F值,从而可知,在混合模型与个体固定效应模型之间,应选择个体固定效应模型。

那么在个体固定效应模型与个体随机效应模型之间,应用哪种模型分析更为合理呢?下面将通过Hausman检验来判定应建立个体固定效应模型还是个体随机效应模型。

Hausman检验用H0代表要验证的零假设,H1代表对立假设,寻找两个不同的估计值,其中一个估计值永远是一致的,另外一个估计值只有在零假设成立的情况下才具有一致性。需要指出的是,在检验过程中,需要引入虚拟变量Di,Di=1或0,i=1,2,…,31.若属于第i个个体,Di=1;若不属于第i个个体,Di=0.

1.个体固定效应模型估计

若截面上的个体构成总体,则可将个体效应αi视作常数,那么可将αi与原截距项μ合并为新截距项αi*,则αi*=αi+μ,其模型可表达为:

对上述186组数据进行个体固定效应模型的模拟与检验,可得:

Zit=60.953 83-9.996 805D1+…-63.500 54D31

+0.027 467Xit+0.011 872Yit.

R2=0.925 914,RSS=766 977.6 .

2.个体随机效应模型估计

若截面上的个体随机抽取于某一总体,则应将个体效应αi视作随机变量,可将αi与随机误差项μit合并为新误差项eit,则eit=αi+μit,其模型可表达为:

对上述186组数据进行个体固定效应模型的模拟与检验,可得:

Zit=(38.988 57-35.010 58)D1+…+(38.988 57-40.931 18)D31+0.026 778Xit+0.015 438Yit.

R2=0.597 081,RSS=3 001 842.

3.Hausman检验

通过Hausman检验来判定应建立个体固定效应模型还是个体随机效应模型。

H0:个体随机效应回归模型。

H1:个体固定效应回归模型。

W统计量定义为:

βf表示个体固定效应模型的参数估计值;βr表示个体随机效应模型的参数估计值;Sf表示个体固定效应模型参数估计值的标准差;Sr表示个体随机效应模型参数估计值的标准差。根据个体固定效应回归结果可知其参数估计值为0.027 467,标准差为0.005 556.根据个体随机效应回归结果可知其参数估计值为0.026 778,标准差为0.005 420.计算可得Hausman统计量W=0.318 604 7.

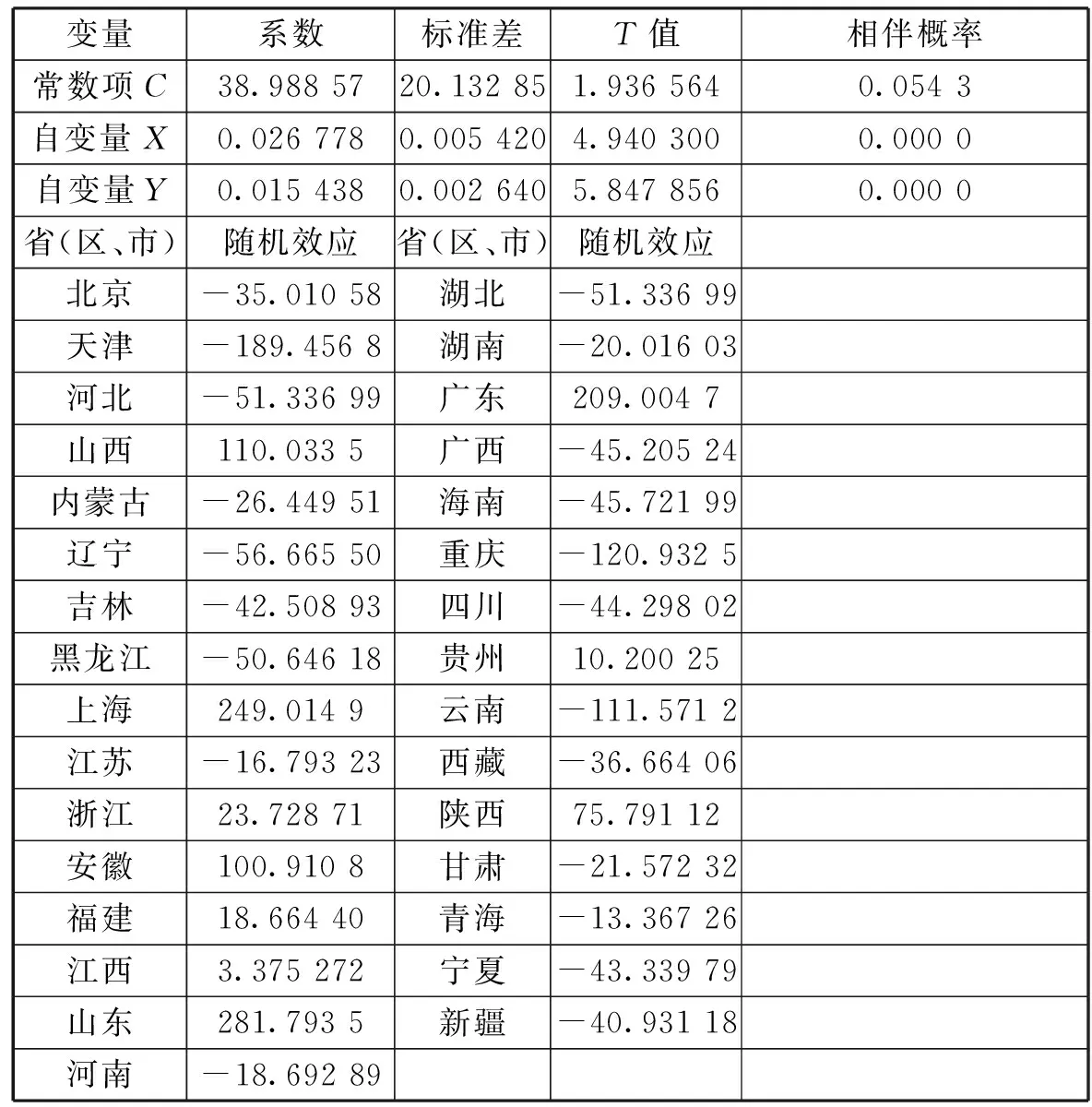

表1 个体随机效应模型估计结果

四、结论与对策建议

(一)结论

根据上述的个体随机效应模型检验结果,可得如下结论。

1.省域国有企业国有资产与利润分布不平衡

31个省、自治区和直辖市的国企国有资产与利润分布均呈现出右拖尾现象,它们的凸起程度均大于正态分布。由此可知,省域国企国有资产分布不平衡,差别较大;省域国有企业利润分布也不平衡,并且二者未呈现出明显的线性关系。

2.国有资产在省域国有企业中发挥着重要作用

根据个体随机效应模型可知,31个省、自治区和直辖市的国企国有资产对国企利润的平均贡献度约为2.68%,而国企非国有资产对国企利润的平均贡献度约为1.54%.在其他因素不变的情况下,国企国有资产对国企利润的贡献度超过非国有资产对国企利润的贡献度,因此,不能否认国有资产在国企利润形成的重要作用。

3.省域国有企业国有资产对利润的贡献度不同

国有资产对国企利润的贡献度,不仅要考量自变量前的系数所体现的贡献程度,还需考量个体的随机效应。而省域国有资产为国企利润贡献的个体随机效应小于-38.988 57亿元,即总效应为负数的省、自治区和直辖市有13个;个体随机效应为负数,但在-38.988 57亿元之上,即总效应为正数,但小于38.988 57亿元的有8个;个体随机效应为正数,即总效应大于38.988 57亿元的有10个。个体随机效应较高的是山东和上海,分别为281.793 5亿元和249.014 9亿元;个体随机效应最低的是天津,仅为-189.456 8亿元。

(二)对策建议

根据上述结论,在推进省域混合所有制改革的过程中,应因地因时,循序渐进,严格划分公益性企业与竞争性企业,把混改视为手段,而非目的,充分发挥混合所有制改革对省域国有企业创造财富与分享财富的倒逼机制,实现国资、民资的共赢发展。

1.混合所有制改革应因地因时逐步推行

既然省域国有企业利润与省域国有企业国有资产分布不平衡,省域国有资产对利润影响的随机效应不同,那么,混合所有制改革就不能一刀切,应该因地因时逐步推行。同时,上述结论也告诉我们,不能否认国有资产在国有企业发展中的重要作用,既存在低效率的国企,也存在高效率的国企。对国有资产确实不能发挥其应有的经济效益的省域国有企业,可以寻求国有资产的逐步退出,引入战略性的民营资本,推进混合所有制改革;对国有资产确实能够充分发挥其应有的经济效益的省域,混合所有制改革的程度或者说引入民资的比重可以低一些。

2.混合所有制改革应划分企业类型

国有资产对国企利润影响的个体随机效应不同,这可能与国有企业承担了一定的社会职能有关。国有企业如果既要承担社会职能,又要按照市场竞争的要求去经营,这容易使企业因定位不清晰或者错位而处于两难的境地,从而难以与市场纯粹的竞争主体公平竞争。这类企业若进行混改,其混改的效益也必将大打折扣。因此,在推进混合所有制改革的过程中,应注意区分企业类型,将国企划分为公益性企业与竞争性企业。公益性企业不参与市场竞争,纯粹负责提供公共产品,而提供纯公共产品的省域国有企业几乎没有利润可言,民营资本无动力去经营纯公共产品。所以,这部分国有企业不能按照市场经济的原则去引入民营资本,不需要进行混改,而应按公共财政的思路去配置这些国有企业所需要的资源。竞争性企业也不能盲目混改,应视其效率高低进行不同程度的混合所有制改革。

3.改变单向的混合所有制改革模式

现有的研究主要是探索在国有企业中引入民营资本,而由上述的实证分析可知,也有部分省域的国有企业效率较高。所以如果民营企业效率低,有发展前景,在民营企业允许的前提下,也可以探索向民营企业注入国有资本的混合所有制改革方式。当然,需要指出的是,总体上而言,由于民营企业的效率比国有企业高,所以向民营企业注入国有资本的混合所有制改革应少于在国有企业中引入民营资本的改革。

4.混合所有制改革应以国民共进为准则

国有企业国有资产对利润的影响总效应为负数的省域有13个,为正数的有18个,表明国有企业是有一定效率的。当然,这种效率影响不够显著,因此,提高国有企业效率是混改的必要性所在。上海、山东等地较好地发挥了国有资产对利润的正向影响,需要分析这些地区国企盈利的内在原因:若是与国企竞争性的定位有关系,应把竞争性的国企积极推向市场,进一步减少行政干预,用市场的方式倒逼国企做得更好、更强;如果是因为政府的补贴才使得竞争性国企大幅盈利,那国企也要进行混改,去除“父爱主义”的保护。而归根结底,应以是否能更好地发挥国企创造财富并与民众分享财富的职能为衡量标准。各省域也要深入分析国有资产对国企利润随机效应为负数的原因,是承担了太多的社会职能,还是生产、销售、管理、创新等哪一环节出现问题,对症下药,予以解决。不能盲目混改,不能把混改当作解决一切问题的灵丹妙药。如果不需要混改就可以解决的就不需要混改;而确实是要通过混改倒逼国企建立现代法人治理结构的应及时从战略上引入民资,让国资、民资共享国企改革盛宴。

[1] 高明华.因“类”制宜推进混合所有制[J].管理学家,2014(7):20-28.

[2] 厉以宁.中国道路与混合所有制经济[J].中国市场,2014(23):3-11.

[3] 陈林,唐杨柳.混合所有制改革与国有企业政策性负担[J].经济学家,2014(11):13-23.

[4] 刘小鲁,聂辉华.国企混合所有制改革的五个关键问题[N].中国证券报,2015-10-26(08).

[5] 剧锦文.国企内部利益集团会阻碍改革[J].经济研究信息,2014(5):46-48.

[6] 周放生.国企改革的四块“硬骨头[J].现代国企研究,2014(6):4-7.

[7] 刘伟.大型国企混改方向锁定增量 专家称不会是私分盛宴[N].中国经营报,2014-11-08(06).

[8] 常修泽.现代治理体系中的包容性改革——混合所有制价值再发现与实现路径[J].人民论坛·学术前沿,2014(3):14-23.

[9] 李澎.国企混改重在“增量”规范治理结构创造新产值[N].证券导报,2014-11-12(A02).

[10] 张兆国,陈华东,郑宝红.资本结构视角下国企混合所有制改革中几个问题的思考[J].宏观经济研究,2016(1):86-92.

[11] 马光威,钟坚.经济增长、稳定约束与国有企业混合所有制改革[J].经济与管理研究,2016(5):25-34.

[12] Kornai,Janos.The Soft Budget Constraint[J].Kyklos,1986(1):3-30.

(编辑:赵树庆)

On the Reform of Mixed Ownership——Based on the Research into the Profit Contribution of the Provincial State-Owned Assets

ZHU Zhen

(SchoolofEconomicsandManagement,FuzhouUniversity,FuzhouFujian350116,China)

The reform of mixed ownership has increasingly become the focus of academic research since the Third Plenary Session of the 18th CPC Central Committee. There is no denying that the reform will help to improve the corporate governance structure and improve the efficiency of the enterprises. Through building the panel data model to compare the profits of provincial state-owned enterprises with state-owned assets,this paper believes that the individual random effects of state-owned assets on the profits of state-owned enterprises are different and points out that on the basis of distinguishing the nature of state-owned enterprises, the reform of mixed ownership should be promoted in accordance with the time and the place and that the criteria of promoting the reform is whether it is conducive to achieving the win-win situation between the country and people.

the reform of mixed ownership; the state-owned assets; profit contribution; panel data model

2016-05-25

福建省社会科学规划项目“经济新常态下混改对福建国企创新驱动的倒逼机制研究”(FJ2015C136);福州大学社科科研扶持基金资助项目“正和博弈视角下国有资本经营预算支出结构的调整与优化研究”(15SKF07);国家社科基金重点项目“国企红利征缴比例倍增目标下的国资预算支出民生化研究”(14AGL007);国家社科基金青年项目“公共资源收益合理共享视角下的国有企业红利分配研究”(13CGL024)

朱 珍(1985- ),女,福建永泰人,经济学博士,福州大学讲师,主要从事财政与国有资产管理研究。

F276.1

A

1009-5837(2016)04-0034-06