基于EXCEL分析的高校教师个税筹划研究

2016-11-23钱魏冬

钱魏冬

(亳州学院 经济与管理系,安徽 亳州 236800)

·经济与管理研究·

基于EXCEL分析的高校教师个税筹划研究

钱魏冬

(亳州学院 经济与管理系,安徽 亳州 236800)

采用举例论证和对比论证相结合的方法,以高校教师的课时费、年终绩效工资收入等为切入点,充分发挥EXCEL表格在税务筹划中的应用功能,依据现行税法在个税工资薪金所得中的规定,基于EXCEL 的IF、HLOOKUP、ROUND、MIN、MAX等函数建立税务筹划模型,通过分摊课时收入降低适用税率、计算临界点和空缺口规避纳税禁区等方法对高校教师的个人所得税进行相应的筹划研究,为探索更便捷、高效的筹划方式提供思路。

EXCEL分析;个人所得税;纳税筹划;课时费;年终绩效工资

科教兴国战略的实施使得国家对于教育领域的投入日渐加大,随着高校事业的快速发展,高校教师的收入也得到了相应的提高,成为个税纳税群体的重要组成部分。如何使高校教师在不违反税法规定的基础上合理避税,提高实际收入,维护合理利益,逐渐成为许多财务工作者的研究重点。近几年,在这方面的研究主要包括:廖戎戎的《高校教师工资薪金纳税筹划探析——基于新个人所得税法的视角》[1],曾毅的《高校教师个人所得税纳税筹划》[2]等,主要把研究视角放在了基于个人所得税法的立足点上,虽然有一定的成效,但由于筹划速度较慢、数据量较大,加之个税规定的不断变化等原因使得其研究的更新及推广速度缓慢,而EXCEL工具强大的分析功能恰好可以解决信息量大带来的处理速度缓慢的问题,因此,结合EXCEL表格建立税务筹划模型的尝试是本文区别于其他税务筹划的特点所在,文章从本人工作实际出发,选择了高校教师收入这个特定的范围进行探讨,对其他行业个税筹划活动的开展也具有一定的借鉴意义。

一、高校教师收入现状

目前高校教师的收入主要包括基本工资、绩效工资、其他三部分。其中基本工资主要包含岗位工资、薪级工资两部分,其与教师职称、工龄、性别、岗位等密切挂钩,统一按照国家的具体标准实施;绩效工资包括基础性绩效工资和奖励性绩效工资两部分,前者按照国家的指导标准予以核定发放,后者则与教师的岗位职责、工作量(课时量)、教研科研能力相关联;其他收入则包括监考费、加班费等其他临时性收入。[3]作为个税收入中的较高群体,高校教师收入一直被国家作为重点监控税源,而多数教师对于纳税筹划的意识并不清晰,未能达到成功避税的目的。

二、基于EXCEL分析的纳税筹划分析

结合上述收入来源分析可以发现,高校教师的基本工资、基础性绩效工资和奖励性绩效工资中的岗位津贴均由学校人事部门统一核定,按月发放,这部分收入相对而言比较平均,不易产生大的变动,因此不需要进行相应筹划。[4]本次筹划点主要放在分析工资、薪金所得中的课时费和全年一次性绩效工资的筹划上,其筹划思路与原理如下:

(一)课时费的纳税筹划

根据现行税法规定,工资、薪金所得一般按月计算,适用3%~45%的七级超额累进税率。

当每月工资收入不等时,适用不用档次的税率,易产生高税额;而当月工资收入平均时,则可以降低税率级次,达到节税的效果。[5]

案例分析一:大学教师张某月工资收入主要有两部分组成:固定工资和课时津贴。其固定工资每月3500元,课时津贴根据工作量计算,每课时50元。2015年上半年,张老师总课时120节,每月课时20节,每月课时津贴1000元。2015年下半年总课时300节,每月课时50节,每月课时津贴2500元。经过筹划分析,有两种方案可供选择:

方案1:2015上半年每月领取工资4500元,下半年每月领取工资6000元;

方案2:2015年每月领取工资5250元。

根据现行税法的工资、薪金所得适用税率,基于案例信息,建立“课时费的纳税筹划”EXCEL表格,依次设立固定工资、课时津贴、应税月薪、应税所得、税率、速算扣除数、应纳税额等项目,为了更直观地比较方案一和方案二的不同筹划效果,在同样的固定工资项下排列一行对二者进行比较。

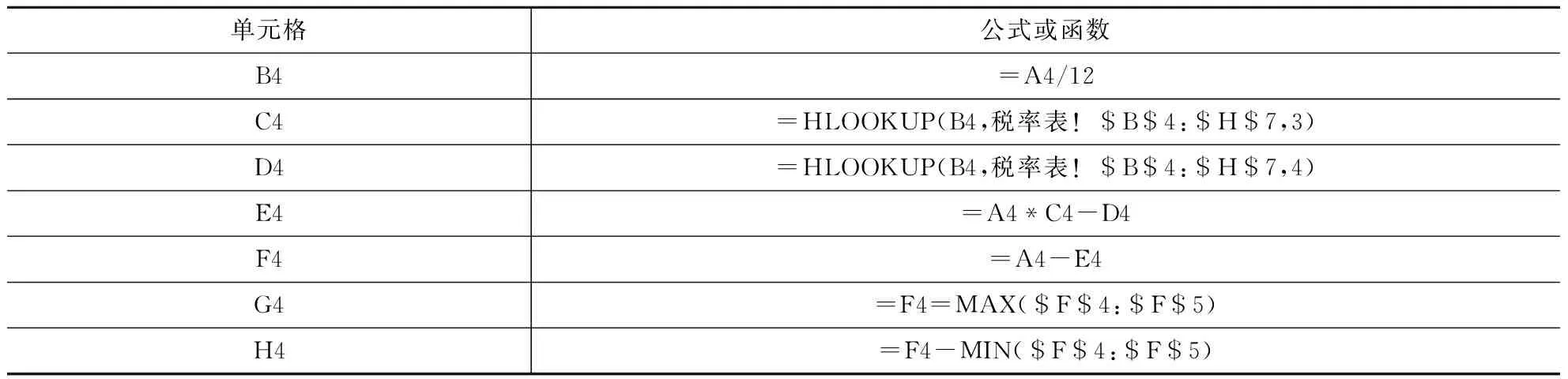

在EXCEL工作表中对B6:B16单元格进行公式设置,使其固定工资恒保持不变,而后按照方案一和方案二的不同思路分别设置其他公式如下表所示:

表1 课时费纳税筹划模板公式表

根据案例信息录入固定工资及课时津贴,即可得出纳税筹划结果,如表2所示。

由此可见,在不考虑资金时间价值的情况下,课时费分摊至全年更能有效地达到降低税赋的目的。

(二)全年一次性绩效工资的纳税筹划

根据现行税法规定,全年一次性绩效工资单独作为一个月工资,按照“工资、薪金”税目计征个人所得税。[6]在计算过程中,先将员工当月内取得的年度绩效工资均摊到每个月份,得出的平均数确定适用税率和速算扣除数,再根据领取当月的月收入与扣除标准(3500元)之间进行比对,选择不同的适用公式。虽然在税率选择上年终绩效工资适用超额累进计算办法,但在实际业务时会发现,由于存在多个临界点和空缺口,纳税人在年终绩效奖发放时可以进行合理筹划,避开纳税禁区。[7]

案例分析二:接上例,假设学校经绩效考核决定对张某发放年终绩效工资18100元,单位代扣代缴其个人所得税,该方案是否可行?

根据案例信息建立年终绩效工资筹划表,下设年终绩效工资、每月均摊、税率、速算扣除数、应纳税额、税后收入、最优方案、节省税收等项目,按照现行的个税执行规定对其设置查找和计算函数:

为了更直观地比较该数额是否可行,选择与其相近的金额18000元做比较,结果如表4所示。

表2 课时费筹划结果对比 货币单位:元

表3 年终绩效工资纳税筹划模板表

表4 年终绩效工资方案对比表 货币单位:元

由此可以得出,当18100>18000时,虽然收入增加,但是税后收入却没有因为收入的增加而增加,进入了纳税禁区,故上述纳税方案并不可行。通过EXCEL表格和净收益=税收净损失方程式,我们可以查找出六个纳税禁区分别为:[18000,19283.33]、[54000,60187.5]、[108000,114600]、[420000,447500]、[660000,706538.415]、[960000,1120000]。当年终绩效工资处于纳税禁区之内时,税后利益不能达到最大,此时,应将绩效工资将至禁区下限,而当绩效工资处于纳税禁区之外时,工资数额越大,税后利益也就越大。[8]此外,还可将每月工资与一次性年度绩效工资相结合,尽可能选择临界值点作为发放的最佳金额,当超过临界点时,可将一次性年度绩效工资均摊到每个月份,以奖金等其他形式发放,即可保证绩效工资的初始目的也可使教师权益在税法允许的范围内达到最大值,有效地降低税负,提高税后利益。

三、结束语

纳税筹划是指在不违反税法规定的前提下通过合理方法降低税负的行为,目前纳税筹划在个人所得税方面的应用日益广泛,作为个人所得税的重要组成部分,高校教师群体的收入分配逐渐成为财务工作者研究的热点。以上是基于EXCEL的表格模型对高校教师个税筹划的一些思路,在实际工作中高校教师的其他收入如:稿费收入、劳务报酬收入等也可以按照这个方向不断地进行探索和分析,通过EXCEL表格设计出合理、高效的应用模型,快速、便捷地对高校教师的个税进行合理筹划。

[1] 廖戎戎.高校教师工资薪金纳税筹划探析:基于新个人所得税法的视角[J].财政监督,2013(5):61-63.

[2] 张国华,韩波.年终奖个人所得税的税负公平性[J].会计之友,2013(35):119-121.

[3] 樊毅.高校教师个人所得税纳税筹划分析机优化系统构建:以某地方高校为例[J].会计之友,2016(6)107-110.

[4] 赵小珍.现行税法下高校合理规避个人所得税的若干思考[J].现代经济信息,2016(7):216-217.

[5] 宋长森.EXCEL在高校教师个税筹划中的应用[J].中国乡镇企业会计,2015(4):71-72.

[6] 李美玲.浅谈高校个人所得税纳税筹划方法[J].企业导报,2016(7):11-12.

[7] 曾毅.高校教师个人所得税纳税筹划[J].会计审计,2015(47):147.

[8] 周书灵,黄洋,刘熠峰.基于税收筹划视角的高校绩效工资制度设计:以宿州学院为例[J].吉林工商学院学报,2016(2):40-43.

责任编辑:何玉付

2016-08-10

本文系安徽省专业综合改革试点项目“会计电算化专业综合改革试点”(编号:2014ZY084)和亳州学院校级教学研究项目“基于EXCEL分析的纳税筹划课程实践教学研究”(编号:JY201509)研究成果。

钱魏冬(1985—),女,安徽蒙城人,助教,硕士,研究方向:税务筹划。

F244.2

A

1671-8275(2016)05-0071-03