地方政府干预对传统制造企业固定资产投资的影响研究

2016-11-23叶志锋李婧纳超洪

叶志锋,李婧,纳超洪

(1.广西科技大学财经学院,广西柳州545006;2.云南财经大学MBA学院,云南昆明650221)

地方政府干预对传统制造企业固定资产投资的影响研究

叶志锋1,李婧1,纳超洪2

(1.广西科技大学财经学院,广西柳州545006;2.云南财经大学MBA学院,云南昆明650221)

选择2011年~2013年产能严重过剩的传统制造业上市公司作为研究样本,探究其固定资产投资是否受地方政府干预的影响,以及造成的经济后果.运用多元回归及对比分析方法,得出结论如下:地方政府干预对产能严重过剩的传统制造企业的固定资产投资具有正向影响效应.从地区的比较来看,地方政府干预较强的中西部地区,对传统制造企业的固定资产投资的正向影响效应更大,且投资无效率.

政府干预;传统制造业;地区差异;固定资产投资

0 引言

2009年的“四万亿投资计划”如同一支强心剂,基本实现了“保8”的最初目标,却也诟病连连.传统制造业借此机遇投资扩产、重复建设,造成大量的资源浪费,加剧了产能过剩的程度,恶化了产业结构不合理、经济结构失衡的状况.2011年以来,中央政府先后颁发了《工业转型升级规划(2011—2015)》《化解产能严重过剩矛盾的指导意见》《大气污染防治行动计划》等一系列文件,再度将“抑制产能过剩、提倡转型升级”作为今后经济发展的指挥棒.

地方政府为了自身政绩和更好的晋升仕途,有动机对GDP贡献较大的行业内企业进行干预.传统制造业作为典型的资本密集型行业,其固定资产的投资价值容易评估、用途容易判断,对GDP的增长具有直接的推动作用,容易突显地方政府的政绩;因此,地方政府有可能通过干预传统制造业企业的投资实现自身的最大利益.

本文以“后四万亿时期”转型升级的3年为经济背景,以产能严重过剩的传统制造业企业为样本,结合东西部地区市场化程度,研究2个问题:一是研究地方政府是否干预传统制造业企业的固定资产投资;二是研究地方政府干预带来怎样的经济后果.虽然我国经济发展进入了“新常态”时期,但一些中西部地方政府对转变经济增长方式的重要性与紧迫性认识还不够深刻,仍在期盼中央政府继续实施“强刺激”政策,本文的结论可以为这种观念提供一定程度的证据与后果警示.

1 理论分析与研究假设

改革开放以来,中国经济取得了举世瞩目的成就,经济增长速度年均高达9.9%.然而,中国经济发展走的是资源型增长路线,这种增长方式在资源环境的倒逼机制下无法维持可持续发展.2008年金融危机导致我国经济遭受严重冲击,经济下行压力大.为了挽救经济时局,保障社会稳定,中央政府研究部署解决企业困境、促进经济发展的政策措施,主要包括实行积极的财政政策和适度宽松的货币政策,推行“四万亿元财政刺激投资计划”.受这些政策的影响,地方政府鼓励辖属地区内钢铁、水泥等产能严重过剩的传统制造业进一步扩大投资、扩张产能.2009年~2010年传统制造业在基础设施建设等方面作用明显,社会经济稳步发展,却也导致了产能过剩恶化、产业结构失衡加剧.经济刺激政策对被支持企业过度投资增加的影响显著高于未被支持行业内的企业,导致被支持企业的投资效率下降[1].

中国转型经济的最明显表现就是“政府干预”.在过去30年的改革进程中,中国财政分权体制所引发的地方政府竞争主要是围绕着中央制定的经济指标的竞争.这种竞争与西方联邦制国家的“政绩竞争”不同,是一种典型的锦标式竞争[2].中央政府利用分税制改革政策,在不减少地方财政支出的情况下将财权上收,加重了地方政府的财政困难,地方政府可运用的政策工具非常有限,干预企业的经济活动便成为地方政府的一个现实选择.王文甫等[3]研究发现,地方政府为了追求GDP最大化,加强干预大型重点企业,导致其过度投资、产能过剩.还有研究表明,GDP增长率越低、地方财政赤字规模越大的地区,政府干预越强,所在区域内企业过度投资现象越严重[4].

固定资产投资对GDP增长具有直接的推动作用,其可视性强、用途易判断、价值易评估,在彰显政府公共服务等政绩方面效用显著.资产购置和工程建设等新增投资当期即可被纳入GDP增量当中,有助于驱动当地的经济增长.已有研究发现地方政府有动机地干预国企增加固定资产、股权并购和垄断资产投资,削减技术资产投资[5].

2011年至今,中央政府采取行政手段强制性进行产能压缩,同时出台一系列配套措施积极进行经济转型升级和督促产业转型升级[6].同时,严峻的市场竞争环境也对传统制造业企业一味扩大规模、以量取胜的经营模式提出了质疑,企业产品的同质性和单一性导致库存积压、供过于求、利润降低.来自市场和政策的双重压力共同作用倒逼传统制造业进行转型升级[7-9].我国东部地区的传统制造业还要承受更大的来自空气污染、环境保护等方面的压力,东部地区传统制造业对GDP贡献率相对较低,地方政府对其投资进行干预的动机和条件都相对较弱[10-11];因此,东部地区产能过剩的传统制造业企业能够有更多的自主权从市场竞争的角度出发,加快转型升级步伐,减少重复性建设,进而使得企业投资更加有效率.我国中西部地区经济发展起步较晚,市场化程度较低,传统制造业为中西部地区的经济发展和社会稳定做出了重要贡献.虽然中央政府强调转变经济增长方式,但中西部地方政府受产业基础、资源、就业等条件约束,仍对传统工业生产总值等指标相当重视;因此,中西部地区传统制造企业可能会迎合地方政府的需求,继续加大固定资产投资力度,而轻视投资效率.

基于以上分析,提出假设:

假设:地方政府干预对产能严重过剩的传统制造业企业投资具有正向影响效应,分地区情况:

子假设1:东部地区地方政府干预较弱,对产能严重过剩的传统制造业企业投资没有影响;

子假设2:中西部地区地方政府干预较强,对产能严重过剩的传统制造业企业投资的正向影响效应更大.

2 研究设计

2.1样本选择与数据来源

研究时间范围限定在2011年~2013年,综合传统制造业所包含的行业、“四万亿经济刺激计划”受益行业、中央政府明确指出的产能严重过剩行业3个限定范围,依据证监会颁布的《上市公司行业分类指引》(2012年修订),筛选出以下4个行业的A股上市公司作为研究的样本:C30非金属矿物制品业,C31黑色金属冶炼和压延加工业,C32有色金属冶炼和压延加工业,C33金属制品业.这4个行业共有210家上市公司,为了数据的连续性与可靠性,剔除了2009年12月31日以后上市的公司,并且剔除了当年交易状态为“ST”、“*ST”的上市公司后剩余400个数据样本.由于部分城市工业增加值数据缺失,而这一数据对本文的研究结论至关重要;因此,剔除这类样本后最终剩余353个数据样本,其中中西部地区为222个,东部地区为131个.

各城市工业增加值的数据来源于统计公报;上市公司的交易状态来源于色诺芬数据库;前十大股东持股比例、公司年末股价、流通股股数等来源于恒生聚源数据库;其余变量的财务数据来源于国泰安数据库.另外对353个数据样本采取winsorize缩尾处理,将1%以下和99%以上的数值分别替换为1%和99%的取值.

2.2变量定义与研究模型

2.2.1政府干预行为的衡量

从政府干预企业固定资产的动机角度衡量政府干预程度:中央对地方政府的政绩考核指标中最关键的一个就是当地年度GDP[12-14],工业增加值是GDP的重要组成部分.传统制造业的工业增加值占比较大,地方政府自然更加有动机干预其进行固定资产投资.与工业增加值相对应的企业的产出是经营增值额(年度折旧、缴纳税费、支付工资和营业利润之和);因此,以某制造企业的经营增值额占当地工业增加值的比重,作为地方政府对该企业干预程度的替代变量。

2.2.2回归模型

为检验地方政府干预与企业固定资产投资的关系,构建模型如下:

模型中,因变量INVEST表示传统制造业固定资产投资规模,计算方法为:现金流量表中购建固定资产所支付的现金减去处置固定资产收回的现金后除以期初总资产.GOV表示滞后一期的地方政府干预程度,计算方法为:企业经营增值额除以当地工业增加值.本文关注的是系数β1,如果β1显著为正,则说明地方政府干预越强烈,致使企业固定资产投资支出越多.各变量的具体定义和计算见表1.

表1 各变量的定义与计算公式Tab.1 Definition and calculation formula of each variable

3 实证结果与分析

按照规范的流程进行实证数据分析,包括描述性统计、相关性分析、单变量检验与多元回归检验,并对结果予以讨论.

3.1描述性统计

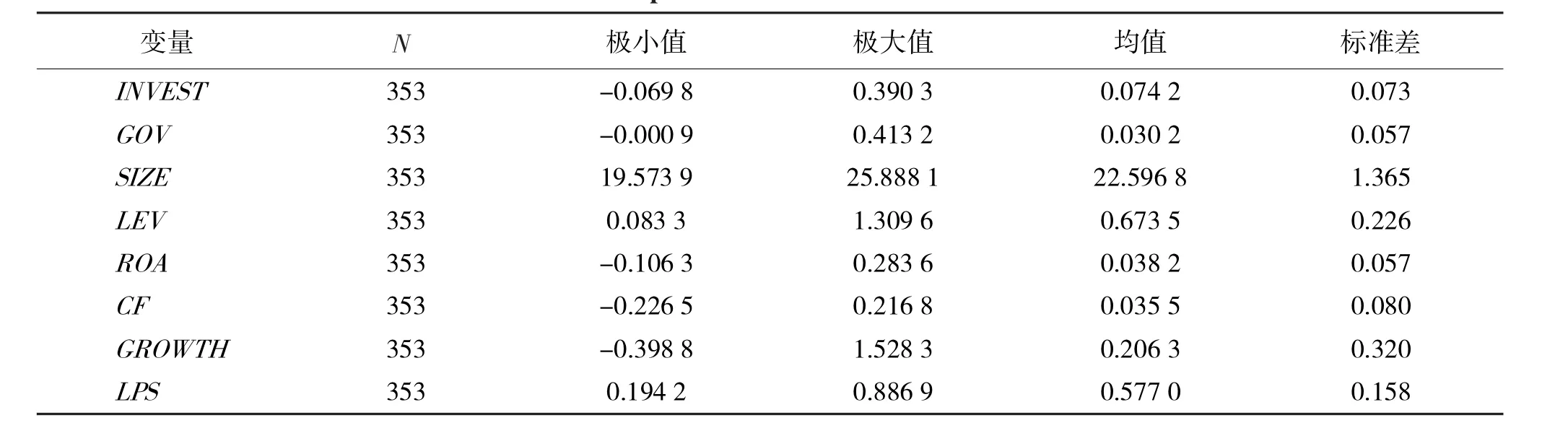

从表2可以看出,投资INVEST的极大值和极小值之间相差较大,均值为0.074 2;地方政府干预程度GOV的极大值和极小值之间相差也较大,均值为0.030 2.

表2 主要变量的描述性统计Tab.2 Descriptive statistics of the main variables

3.2主要变量的相关性分析

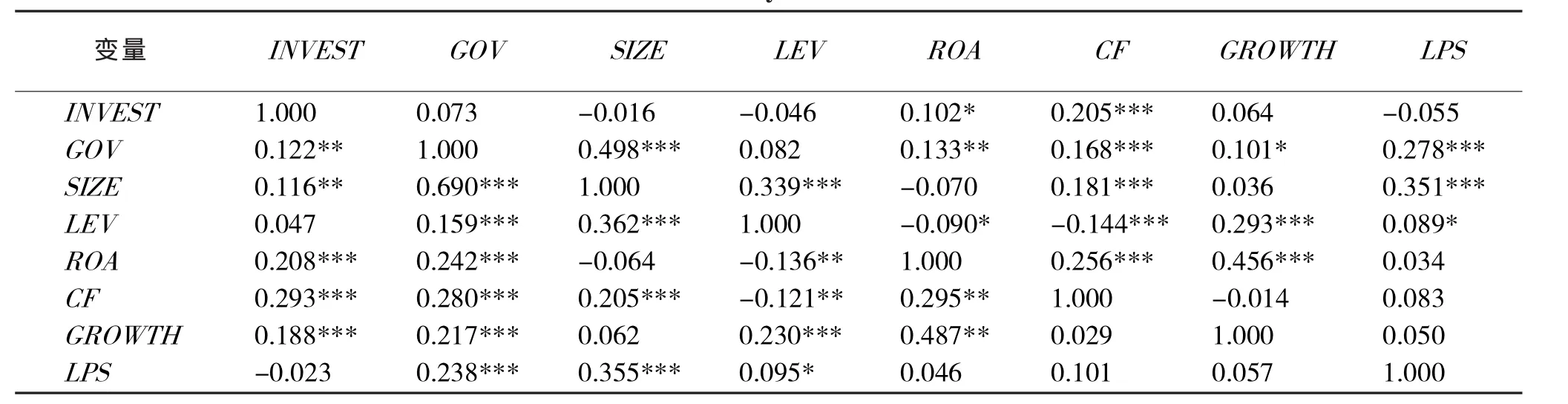

表3表明:传统制造企业固定资产投资与地方政府干预在Spearman检验中的相关系数为正,且在5%水平显著;在Pearson检验中的相关系数为正,但不显著.该结果初步验证了全部样本中,固定资产投资与地方政府干预显著正相关.

表3 主要变量的相关性分析结果Tab.3 Correlation analysis of the main variables

3.3单变量检验

表4的左半部分是东西部地区地方政府干预程度的均值单变量检验,该结果显示我国中西部地区地方政府对传统制造业企业的干预程度(0.041)远大于东部地区(0.013),且在1%水平显著.表4的右半部分是东西部地区传统制造企业固定资产投资额的均值单变量检验结果,数据显示我国中西部地区(0.080)大于东部地区传统制造业企业的投资额均值(0.065),且这一结果在5%水平显著,说明我国中西部地区传统制造业的投资扩张规模大于东部地区.

表4 东西部地区固定资产投资和地方政府干预的单变量检验Tab.4 Univariate test for fixed asset s investment and local government intervention of western and eastern regions

3.4地方政府干预与固定资产投资的回归检验

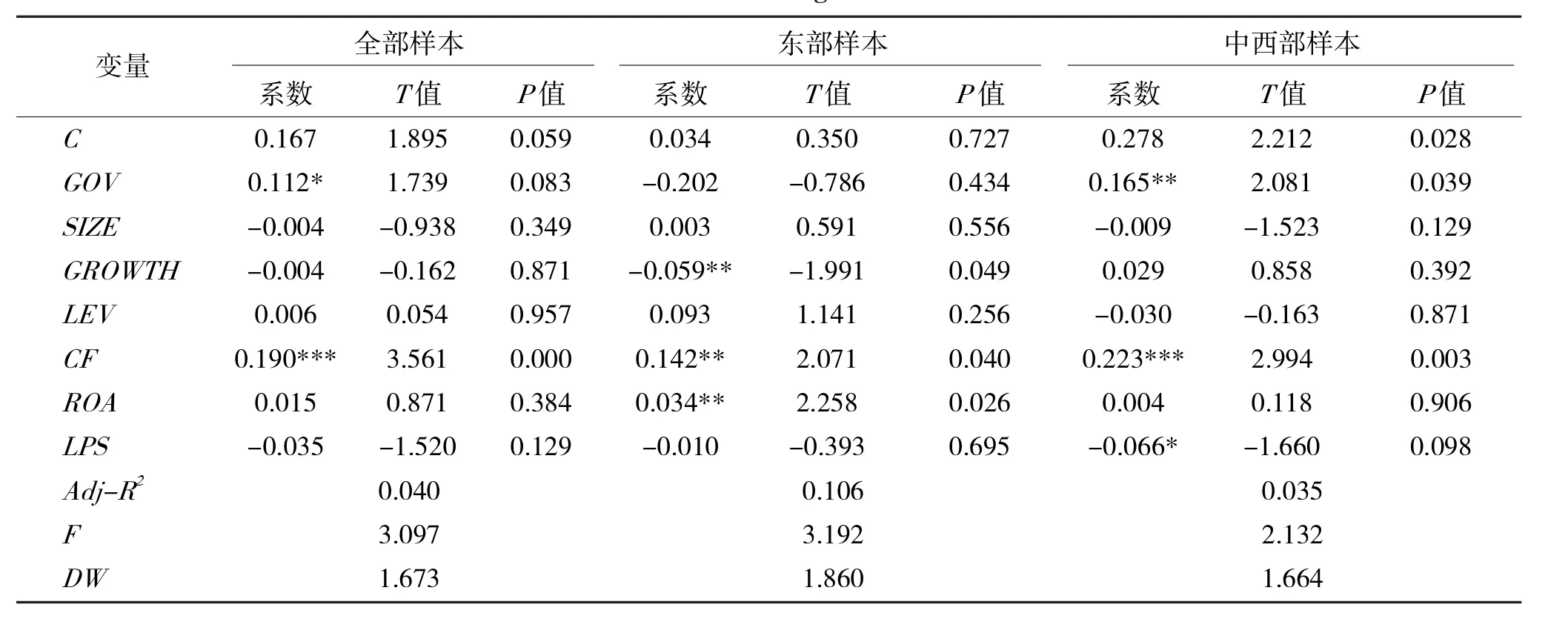

从表5可以看出,在全部样本中,GOV的回归系数为正,且在10%水平显著,假设得到支持.东部地区样本中GOV的回归系数为-0.202,P值为0.434,符合不显著的预期,验证了子假设1.中西部地区样本回归结果中,GOV的系数值为0.165,P值为0.039,符合显著为正且显著性大于全部样本的预期,验证了子假设2.控制变量中,CF的系数在3组样本中都显著为正,验证了以前文献中的融资约束结论;西部地区样本中前十大股东持股比例LPS的系数显著为负,说明企业的股本越集中,投资额越少.

表5 回归检验结果Tab.5 Results of regression test

4 经济后果分析

地方政府干预导致中西部传统制造业进行了较多的固定资产投资,其效率如何是值得关注的重要经济后果.本文借鉴黎文靖等[15]关于投资效率的研究,将投资支出与投资机会(托宾TQ值)的敏感度作为考察投资效率的指标,进一步考察传统制造业的固定资产投资效率.当企业的投资支出决策是基于投资机会而做出时,说明两者之间具有敏感度,即投资有效率;反之则说明没有敏感度.托宾TQ值计算公式为:(期末流通股数×期末股价+期末非流通股数×每股净资产+期末负债总额)÷期末总资产.检验模型如下:

INVESTit=α0+β1TQi(t-1)+β2SIZEi(t-1)+β3GROWTHi(t-1)+β4LEVi(t-1)+β5CFi(t-1)+β6ROAi(t-1)+β7LPSi(t-1)+εit(2)

从表6可知,全部样本TQ的系数值为0.005,P值为0.447,投资支出与投资机会之间不具备敏感度;东部样本TQ的系数值为0.012,P值为0.094,投资支出与投资机会之间具备敏感度;中西部样本TQ的系数值为0.002,P值为0.817,投资支出与投资机会之间不具备敏感度.结果表明:在地方政府的干预下,中西部地区传统制造业投资支出是无效率的,而东部地区传统制造业进行投资决策时自主性较高,能够基于市场化规律做出有效率的投资决策.

表6 投资效率回归结果Tab.6 Regression results of investment efficiency

5 结论

为了考察地方政府对传统制造业企业投资的影响及经济后果,选取2011年~2013年间产能严重过剩的4个传统制造业企业样本进行研究.研究发现,地方政府干预对产能严重过剩的传统制造业企业固定资产投资具有正向影响效应,分地区情况为:东部地区地方政府干预较弱,对产能严重过剩的传统制造业企业投资没有影响;中西部地区地方政府干预较强,对产能严重过剩的传统制造业企业投资的正向影响效应更大.地方政府干预导致产能严重过剩的传统制造业企业投资无效率,分地区情况为:东部地区地方政府干预较弱,产能严重过剩的传统制造业企业投资有效率;中西部地区地方政府干预较强,产能严重过剩的传统制造业企业投资无效率.

新一届政府已经充分认识到宏观经济政策和地方政府干预是企业投资行为非常重要的外部影响因素,并采取了一定的措施减少这些因素的影响程度.虽然中央政府已经开始转变经济导向的考评机制,但是还没有制定和出台更加符合我国国情的地方政府官员政绩考核标准.在新标准的制定上,中央政府还需要权衡社会经济各方面的利益,还有很长的路要走.

[1]韦达.经济刺激政策与企业过度投资[D].北京:北京大学,2013.

[2]夏力,杨德才.“扶持之手”还是“掠夺之手”:政府干预与企业政治关联文献综述[J].学海,2012(3):69-74.

[3]王文甫,明娟,岳超云.企业规模、地方政府干预与产能过剩[J].管理世界,2014(10):17-36,46.

[4]向杨,徐良果,王勇军.公共治理目标、政府干预与企业过度投资[J].财会通讯:综合(下),2013(11):69-75.

[5]郝颖,辛清泉,刘星.地区差异、企业投资与经济增长质量[J].经济研究,2014,49(3):101-114.

[6]何记东.我国钢铁产业并购政策的偏差研究[D].南昌:江西财经大学,2013.

[7]张超,刘星,田梦可.货币政策传导渠道、宏观经济增长与企业投资效率[J].当代财经,2015(8):108-119.

[8]卢志平,董姗姗.一类考虑政府补贴的废旧汽车混合回收定价博弈协调研究[J].广西科技大学学报,2015,26(2):99-105.

[9]冯桂平.政府干预对企业经营行为影响的研究述评[J].技术经济与管理研究,2013(3):65-69.

[10]魏利军.中国货币供给与财政支出对经济增长及物价的影响[D].天津:天津财经大学,2013.

[11]杨毅,苏庚云.利率市场化背景下我国商业银行利率风险实证研究[J].广西科技大学学报,2015,26(3):106-114.

[12]唐雪松,周晓苏,马如静.政府干预、GDP增长与地方国企过度投资[J].金融研究,2010(9):99-112.

[13]章卫东,成志策,周冬华,等.上市公司过度投资、多元化经营与地方政府干预[J].经济评论,2014(3):139-152.

[14]章卫东,赵琪.地方政府干预下国有企业过度投资问题研究—基于地方政府公共治理目标视角[J].中国软科学,2014(6):182-192.

[15]黎文靖,李耀淘.产业政策激励了公司投资吗[J].中国工业经济,2014(5):122-134.

(学科编辑:张玉凤)

The influence of government intervention on traditional manufacturing industry investment in fixed assets

YE Zhi-feng1,LI Jing1,NA Chao-hong2

(1.School of Finance and Economics,Guangxi University of Science and Technology,Liuzhou 545006,China; 2.MBA School,Yunnan University of Finance and Economics,Kunming650221,China)

Choosing the traditional manufacturing listed companies with serious surplus capacity in 2011-2013 as research sample,this paper studies the influence of the local government intervention on their investment in fixed assets and the economic consequences.The multiple regression and correlation analysis show that government intervention has a positive effect on the investment in fixed assets for the traditional manufacturing industry with serious surplus capacity.As the government intervention is stronger in mid western regions,the positive effect is stronger and the investment is inefficient.

government intervention;traditional manufacturing industry;regional difference;investment in fixed assets

F224

A

2095-7335(2016)03-0110-06

10.16375/j.cnki.cn45-1395/t.2016.03.019

2015-12-10

国家自然科学基金项目(71462004);广西高校科研重点项目(ZD201078);广西工学院博士基金项目(03081511)资助.

叶志锋,博士,教授,研究方向:财务信息与投融资行为,E-mail:552005830@qq.com.