产品市场竞争、CEO变更与现金股利支付*——来自我国A股上市公司的经验证据

2016-11-22四川师范大学商学院

四川师范大学商学院 吕 沙

产品市场竞争、CEO变更与现金股利支付*——来自我国A股上市公司的经验证据

四川师范大学商学院吕沙

本文以不同数据窗口下中国沪深两市A股上市公司的平衡面板数据为样本,采用固定效应模型和广义最小二乘法,研究产品市场竞争程度、CEO变更与上市公司现金股利支付水平之间的关系。结果表明,产品市场竞争程度与上市公司现金股利支付水平呈倒U型关系。高竞争行业中,CEO变更当年,加剧了产品市场竞争与现金股利支付水平负相关关系,而变更下一年产品市场竞争对现金股利的影响更多凸显为现金股利增发行为,低竞争行业的CEO变更当年,产品市场竞争对现金股利的正向影响加强,而变更下一年,这种增强的效果不显著。

产品市场竞争CEO变更现金股利支付水平公司治理

一、引言

随着公司治理研究的逐步深入,股利政策中的现金股利问题越来越受到公司金融、财务研究者的广泛注意。La Porta等(2000)研究发现,公司现金股利发放水平与国家投资者保护程度相关,说明外部治理环境可能显著影响了公司股利政策。目前,已有研究表明,产品市场竞争作为一种重要的外部治理机制,对公司现金股利支付具有显著影响。我国经济正处于新常态的转型升级期,在中国特色的资本市场环境下,产品市场竞争对公司现金股利支付水平会产生怎样的影响,CEO变更是公司成长发展过程中最重要的决策之一,对公司的战略调整及业绩产生重要影响,那么CEO变更是否会对品市场竞争与现金股利支付水平之间的关系产生影响,以及这种影响是否具有持续性。

二、理论分析与研究假设

(一)产品市场竞争与公司现金股利支付产品市场竞争对公司治理效应体现在产品市场竞争能有效降低信息不对称,缓解代理问题并且作用于公司内部管理层激励来提高企业效率。Grullon和Michaely(2007)借鉴LLSV (2000)的研究发现产品市场竞争起到了良好的监督作用,产品市场竞争越激烈,现金股利支付水平越高。刘志强、余明桂(2009)发现产品市场竞争程度与公司现金股利支付力度呈正相关关系;曹裕(2014)研究表明产品市场竞争程度与控股股东分配现金股利的倾向呈正比。段晔(2008)研究发现产品市场竞争越激烈,现金股利支付水平越低。对于竞争程度较低的市场,处于弱势的企业面临较大的收购兼并风险,为了提高防御收购的能力,企业倾向于留存较多的现金,降低现金股利支付水平。基于以上理论,本文认为产品市场竞争对现金股利支付水平的影响呈两种相反的效应关系,在竞争激烈程度不同的行业,产品市场竞争与现金股利的关系不同。据此,本文提出如下假设:

H1:产品市场竞争程度与现金股利支付水平呈非线性关系

(二)产品市场竞争、CEO变更与现金股利支付本文考虑到竞争程度的不同可能导致CEO变更对市场竞争与现金股利之间的关系所发挥的作用也不同,因此区分高低竞争行业进行分类研究。对于高竞争行业,产品市场竞争发挥了很好的外部治理作用,CEO变更是市场竞争的结果,优胜劣汰的外部压力使CEO变更对企业业绩的敏感性更强,并且激烈的竞争促使企业将自由现金流用于投资研发,扩大企业规模,提升企业竞争力,没有过多的资金发放现金股利,并且现金股利的利好信息作用被市场竞争削弱;而低竞争行业,市场竞争的外部治理作用相比高竞争行业减弱,内部公司治理效用占主导地位,CEO变更能有效抑制公司内部代理冲突,管理层与股东利益趋于一致,而CEO变更下一年,由于外部环境监督作用薄弱,CEO变更的治理效应减弱,现金股利支付水平下降。因此,本文提出如下假设:

H2:CEO变更当年对产品市场竞争与现金股利发放水平的关系具有正效应,即CEO变更强化了高竞争行业产品竞争对现金股利支付水平的抑制行为,低竞争行业产品市场竞争对现金股利发放水平的促进行为

H3:CEO变更下一年,高竞争行业的CEO变更弱化了产品市场竞争对现金股利的抑制行为,现金股利发放水平相应有所上升,而低竞争行业CEO变更的滞后效应减弱

三、研究设计

(一)样本选取与数据来源本文选取2009-2013年共五年的沪深两市所有非金融类A股上市公司为研究样本,为保证数据的使用和精确,根据以下原则进行严格筛选:(1)选取2009年以后上市的公司;(2)剔除在2009-2013年中任何一年被ST、PT的公司,(3)剔除五年中行业发生变化的A股上市公司;(4)剔除未支付现金股利的公司;(5)剔除公司数目少于10家的行业;(6)剔除公司年度净利润为负,资产负债率大于100%的公司。按照中国证监会2001年颁布上市公司行业分类指引经筛选后共涉及20个行业(制造业取两位代码分类看,其余行业取一位代码分类),452家公司样本,2260个公司年的平衡面板数据。其中高竞争行业样本1496个,低竞争行业样本764个,CEO变更样本238个,CEO未变更样本2022个。本文是使用的财务数据来自CSMAR数据库和WIND数据库,其中产品市场竞争变量手工计算得出。

(二)变量定义(1)产品市场竞争的代理变量。在现有的产业组织理论文献中,赫芬达尔-赫希曼指数(HII)和产品市场集中度比例(CRn)常用来反应产品市场竞争程度。本文借鉴曹裕(2014)等人的做法,选取赫芬达尔-赫希曼(HII)指数来衡量产品市场竞争程度。HII是反映市场竞争集中度的的综合指数,具体计算公式为:HII=∑(Xi/X)2。其中,X=∑Xi,Xi为企业i的销售额,用主营业务收入替代,当产业内企业数目一定时,HII值越小说明产品市场竞争程度越大,反之亦然。2009-2013年各行业HII的值通过手工计算获得,并且以全部行业平均值的中位数为划分标准,若行业HII的平均值小于中位值则划分为高竞争行业,否则为低竞争行业。(2)现金股利支付水平。本文选取股利支付率作为衡量现金股利支付水平的指标,即公司现金股利占净利润的百分比,表明上市公司以现金股利的方式分配税后利润给投资者的比例。(3)CEO变更。CEO变更的原因复杂多样,CSMAR数据库一共提供了12种CEO变更的原因:工作调动、退休、控股股权变动、辞职、任期届满、解聘、健康原因、个人、完善公司法人治理结构、涉案、其他、结束代理。本文借鉴周婷婷等人的做法将CEO变更划分为非正常变更和正常变更[19],正常变更是指CEO退休、任期届满等原因的变更,不能反映经理人市场对企业代理成本的缓解作用,排除CEO正常变更之外的离职,可归为经营业绩和治理状况等原因造成的变更。为了研究的准确性和便捷性,将CEO非正常变更称为CEO变更,而将CEO正常变更和没有发生变更合称为CEO未变更。(4)控制变量。根据已有文献,本研究选择了以下控制变量已尽可能准确的研究产品市场竞争、CEO变更与现金股利之间的关系:资产负债率、主营业务收入增长率、第一大股东持股比例、董事会规模、董事长与总经理两职合一、公司上市时间以及年度哑变量和行业哑变量。

(三)模型构建为验证假设1,产品市场竞争程度与现金股利支付水平之间的关系,回归模型如下:

为了验证假设2,CEO变更当年对产品市场竞争与现金股利关系的影响,本文构建如下模型:

其中模型2所采用的CEO变更及其他相关变量均来自2009-2013年的统计区间,为了验证假设3,CEO变更对产品市场竞争与现金股利支付水平关系影响的滞后效应,本文选取2008-2012年CEO变更数据,其余变量选取2009-2013年的统计区间,具体模型如下:

通过面板数据进行F检验和Hausman检验,本样本数据使用固定效应模型,同时考虑到时间序列较短而截面数据庞大,为消除截面数据造成的异方差影响,因此采用广义最小二乘法进行估计。

表1 变量定义

四、实证分析

(一)描述性统计 相关变量的描述性统计如表2所示,由表2可知,现金股利支付率最小值为0.013,最大值为2.935,说明上市公司现金股利支付水平差异较大;HII最小值为0.018,最大值为0.707,均值为0.124,说明我国产品市场竞争存在较大差异,市场竞争两极分化现象严重,整体上看,我国市场竞争程度较大;董事长与总经理两职合一的平均值为0.15,说明CEO兼任董事长的样本占总样本的15%;上市时间的平均值为10.4,最小值为1,最大值为23,公司间上市时间差距较大;资产负债率得平均值为0.466,说明样本中公司总负债占总资产的比例接近一半,第一大股东持股比例最小值为3.621,最大值为86.347,公司间差距极大。

表2 主要变量的描述性统计

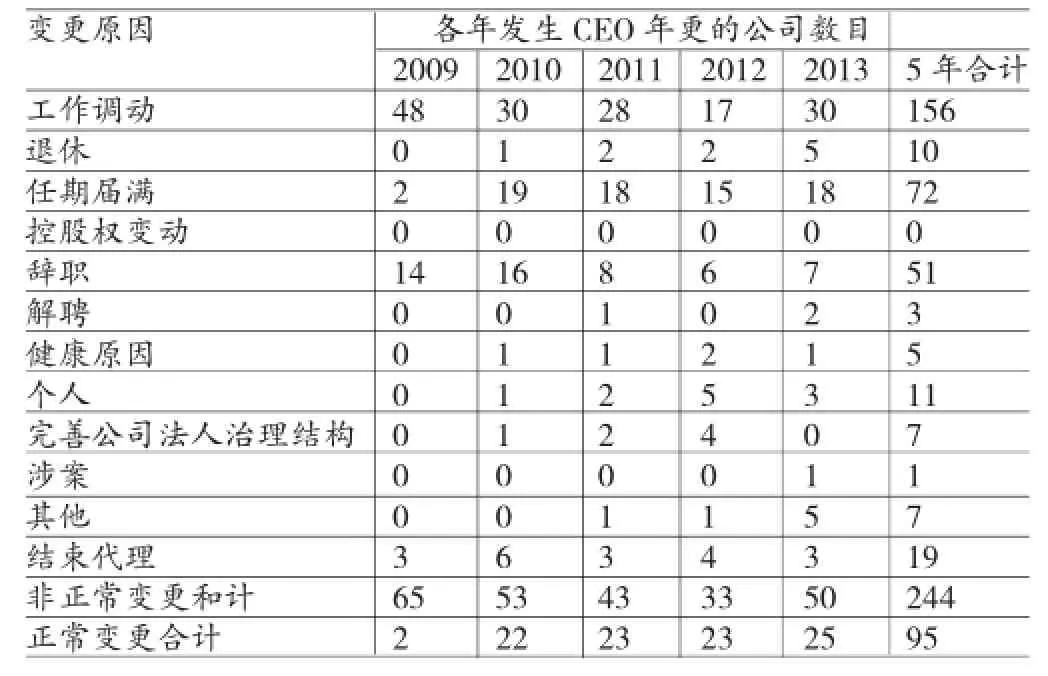

由表3可知在452家样本公司中,发生CEO变更的公司并不多,2009-2013年期间工作调动是CEO变更的主要原因,其次是任期届满和辞职,样本期因控股权变动发生变更的CEO数量为0,并且样本期每一年的非正常变更CEO多余正常变更。为进一步分析CEO变更对公司的影响,我们将样本公司按CEO是否发生非正常变更分为两组进行组间检验。表4显示,CEO变更公司的现金股利支付率显著低于未变更公司的股利支付率,这表明CEO变更在一定程度上可能会抑制现金股利的发放,CEO变更公司的产品市场竞争度、董事长与总经理兼任与未变更公司存在显著差异,市场竞争越激烈,CEO与董事长兼任概率越低,CEO越容易被替换,但是两组比较样本在上市日期、资产负债率、董事会人数、营业收入增长率及股权集中度差异很小。

表3 各年CEO变更情况

表4 CEO变更公司和CEO未变更公司主要变量对比

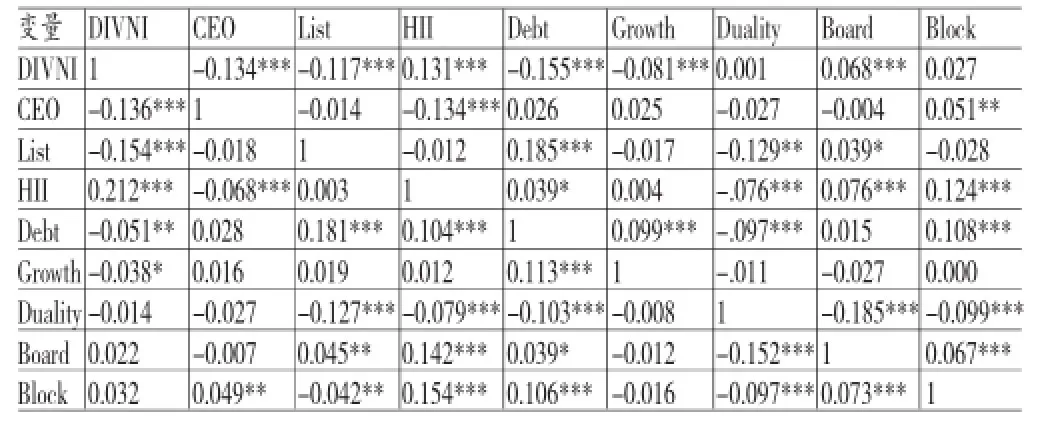

(二)相关性分析表5是主要变量的相关系数表,从表中可以看出:1.现金股利支付率与CEO变更在1%的水平上显著负相关,初步证明CEO具有抑制现金股利的作用;2.股利支付率与资产负债率显著负相关,说明资产负债率越高的企业发放现金股利越少;3.CEO变更与市场集中度、股权集中度显著相关,表明CEO变更有内外因素共同影响;4.市场集中度与现金股利支付率、资产负债率、两职兼任、董事会规模、股权集中度在1%的水平上显著相关,说明市场竞争的外部环境对公司内部治理具有显著影响。

表5 主要变量相关性检验结果

(三)回归分析(1)产品市场竞争与现金股利支付水平。表6模型1的全样本的回归结果显示HII对现金股利支付水平的影响是负相关的,系数为9.882通过1%的显著性水平检验,说明市场竞争越激烈,现金股利支付水平越低,但从二次项的平方项的回归系数看,当产品市场竞争降到一定程度时,随着市场竞争程度的增加,现金股利支付水平呈上升趋势,与苏力勇等(2009)研究结果一致,产品市场竞争程度与现金股利支付水平呈倒U型关系。验证了假设1。控制变量方面,资产负债率与现金股利支付水平显著负相关,进一步验证了资产负债率高的公司,现金股利支付水平较低,营业收入增长率与股利支付水平在1%的水平上显著负相关,说明处于高速成长期的公司会抑制现金股利的支付而把资金用于企业发展,与Gugler and Yurtoglu (2003)研究结论相一致,即第一大股东持股比例越高,现金股利支付水平越低。而企业上市日期、董事长与总经理兼任、董事会人数对现金股利支付没有显著影响。为进一步分析产品市场竞争对现金股利支付水平的影响,本文将总样本公司分为高低竞争行业分别验证产品市场竞争对现金股利支付水平的影响,研究结果显示,高竞争行业产品市场竞争与现金股利支付表现为显著负相关,而低竞争行业正好相反,进一步验证了假设1。(2)产品市场竞争、CEO变更与现金股利支付水平。从表6模型2的全样本回归结果可以看出,CEO变更当年,产品市场竞争与现金股利支付水平总体呈正相关关系,CEO变更与现金股利支付在1%的水平上呈负相关关系,进一步验证了CEO变更当年现金股利支付水平会降低,说明CEO变更发挥了抑制作用;产品市场竞争与CEO变更的交互项系数显著为正,且α1+α3为负,说明产品市场竞争对现金股利的作用大于内部CEO变更发挥的作用。对于高竞争行业,CEO变更当年产品市场竞争与现金股利支付水平在1%的水平上显著负相关,并且CEO变更与股利支付水平显著负相关,交互项系数显著为正,高竞争行业CEO变更进一步抑制了现金股利发放水平;相比高竞争行业,低竞争行业CEO变更当年产品市场竞争与现金股利支付水平呈正相关关系,CEO变更与股利支付水平呈显著正相关并且交互项系数显著为负,CEO变更进一步加大了低竞争行业现金股利支付水平。验证了假设3。高竞争行业竞争激烈的外部市场环境是企业考虑发展问题缩减了现金股利支付水平,CEO变更多是因为企业业绩下降,企业竞争力减弱,新上任的CEO为了提高企业生存能力,扩大市场占有份额,将资金用于投资获取收益,减少了支付股利的资金。而低竞争行业,外部治理效应较弱,代理问题严重,公司高管从自利角度出发,往往将资金留存于企业内部用于个人消费等行为,而不愿意支付现金股利,随着市场竞争程度的加强,外部治理发挥作用,促使公司发放现金股利,CEO变更当年,从声誉角度出发,CEO更愿意向市场传递利好信息,增加现金股利发放水平。从表6模型3全样本模型回归结果可知,CEO变更下一年,产品市场竞争与现金股利支付水平总体呈正相关关系,但与CEO变更当年相比,CEO变更下一年对现金股利支付起促进作用,CEO变更与产品市场竞争的交互项系数为负,CEO变更促进了下一年现金股利的发放。对于高竞争行业,CEO变更下一年,产品市场竞争与现金股利支付呈显著正相关关系,CEO变更与现金股利支付显著正相关,交互项系数显著为负,α1+α3为负值,CEO变更对现金股利发放的促进作用体现在变更之后一年,并且促进效应占主导地位。而低竞争行业,CEO变更下一年产品市场竞争与现金股利发放水平依然是显著的正相关关系,但CEO变更对现金股利起到的促进作用减弱。验证了假设4。

表6 回归结果

(四)稳健性检验为了保证实证结果的可靠性,本文进行了如下稳健性,一是更换股利支付水平变量,用股息支付率代替股利支付率进行重检验;二是按照证监会2001年发布的上市公司行业分类指引严格遵循筛选要求,按行业一列代码分类,重新计算各行业HII,并据此重新划分高低竞争行业,重新对模型进行回归,回归结果与前文基本一致。

五、结论

研究结果显示:(1)产品市场竞争与现金股利支付水平呈倒U型关系,在市场竞争达到某一临界值之前,现金股利支付水平与产品市场竞争呈正相关关系,达到临界值之后,随着竞争程度的增加,现金股利支付水平下降;(2)CEO变更当年,对于高竞争行业,CEO变更加剧了产品市场竞争对现金股利支付水平的抑制作用,而低竞争行业,CEO变更促进了产品市场竞争对股利发放水平的提升效应;(3)CEO变更下一年,高产品市场竞争行业中,产品市场竞争对现金股利发放水平的影响体现为促进效应,而低产品市场竞争行业中,CEO变更对产品市场竞争与现金股利支付水平关系的影响不显著。

实证结果表明:(1)我国产品市场竞争对现金股利支付水平的影响是双向的,激烈的市场竞争环境发挥了良好的外部治理作用,不同的竞争行业CEO变更所体现出来的治理效果也不同。(2)高竞争行业,产品市场竞争起到了良好的外部治理作用,激烈的竞争降低了代理成本,缓解了管理层与股东的之间的矛盾,不需要借助现金股利向外部利益相关者传递利好信息并且CEO变更发挥了作用,促进了现金股利的支付,CEO变更的动机也倾向于提升企业竞争力。(3)低竞争行业,产品市场竞争促使企业通过发放现金股利的方式降低企业代理成本,由于缺乏外部环境的有力监督,CEO变更只具有即期效应,企业代理问题严重,变更的动机是缓解代理问题,现金股利可能没有发挥应有的作用,只是流于形式,被管理层用作侵占企业资源的掩饰物。

*本文系教育部人文社会科学青年基金项目(项目编号:12YJC630061),四川省教育厅基金项目(项目编号:15SB0027)的阶段性研究成果。

[1]刘志强、余明桂:《投资者法律保护、产品市场竞争与现金股利支付力度——来自中国制造业上市公司的经验证据》,《管理学报》2009年第6期。

[2]曹裕:《产品市场竞争、控股股东倾向和公司现金股利政策》,《中国管理科学》2014年第3期。

[3]段晔:《中国上市公司现金股利支付与产品市场竞争的实证研究》,厦门大学2008年硕士学位论文。

[4]苏力勇、石桂峰、欧阳令南:《产品市场竞争强度对公司现金股利分配的影响》,《上海管理科学》2009年第1期。

[5]蒋荣、刘星:《控制权私利、公司业绩与CEO变更:兼评上市公司内部治理机制的效率》,《财经研究》2010年第10期。

[6]叶玲、李心合:《上市公司CEO变更、继任选择与公司业绩》,《当代财经》2011年第12期。

[7]周婷婷、韩忠雪:《产品市场竞争与现金持有:基于高管变更的调节效应》,《管理科学》2010年第3期。

[8]皮莉莉:《中国上市公司CEO的权力与强制性CEO变更的关系研究》,《广东商学院学报》2011年第6期。

[9]Grullon G,Michaely R.Corporate Payout Policy and Product Market Competition.New York:Rice University,2007.

[10]Giroud,X.,Mueller,H.M.CorporateGovernance, Product Market Competition,and Equity prices.Journal of Finance,2011.

(编辑 文博)