安徽省农户借贷需求的影响因素分析

2016-11-21宋淑芳

宋淑芳,王 芊

(安徽农业大学经济管理学院,安徽合肥230036)

安徽省农户借贷需求的影响因素分析

宋淑芳,王 芊

(安徽农业大学经济管理学院,安徽合肥230036)

在我国农村金融市场上,供给与需求这对矛盾一直存在。为探究影响农户借贷的因素,通过对安徽省六地区的实地走访和问卷调研,了解农户借贷需求的现状。通过建立LOGIT模型,发现家庭中外出打工人数、经营面积、机械化程度、负债数、对贷款政策了解程度、民间市场发育程度对借贷需求有正向影响,年龄、文化程度对借贷需求有负向影响。

农户;借贷需求 ;影响因素

1引言

农村经济的发展是建设社会主义新农村的需要,同时也是国民经济持续快速发展的保证,而农村经济发展的重中之重是农村金融的支持。农村金融一直是中国金融欠缺的领域,也是近年来金融改革的重点。我国农村金融改革始于上世纪七十年代末,但一直未能取得预期的效果,供给与需求的矛盾显著存在于我国农村金融领域。一方面,随着农业现代化建设,农业生产水平显著提高、生产规模扩大,同时农户生活水平提高,用于各种非生产性开支增多,农户存在着对资金的需要;而另一方面,我国农村金融供给明显动力不足,自上世纪90年代开始,四大银行逐步撤离农村金融领域,目前仅存农信社和邮政储蓄为正规的农村金融机构,邮政储蓄又主要以吸收资金为主,并且网点分布较少。考虑到资金借给农户的信用风险,农信社贷款时都要求有严格的担保手续,并且利率较高,这就导致农户有资金需求时却无法得到充分的资金供给。众多学者对影响农户借贷需求的因素进行了探讨,侯英与陈希敏[1]梳理出影响农户借贷行为的四个影响因素为农户个体特征、经济特征、农户声誉以及借贷可能性;王贝[2]认为户主年龄、受教育程度对农户借贷需求具有明显的正向影响,家庭近三年的平均收入水平对农户借贷需求具有负相关关系,同时贷款利率水平、给予的贷款额度和期限、抵押担保成本等因素对农户借贷需求产生一定影响;杨巧娜[3]认为家庭耕地面积、户主年龄、家庭中男性人数对农户借贷需求有显著的正向影响,而家庭年收入对借贷需求有负向影响。

之前众多学者的研究大多从农户自身特征或外部供给条件等单方面考虑借贷需求的影响因素,且很少考虑地域差异的影响。本文通过对安徽省由北至南的霍邱县、定远县、肥东县、舒城县、无为县和安庆市六地区的走访调查,结合安徽省内实际情况,从农户自身特点和外部供给因素两方面探讨可能影响农户借贷需求的因素。

2 样本地区农户借贷现状描述

表1 样本农户特征描述

2.1 样本特征描述

本文共发放有效调查问卷378份,其中霍邱地区76份,定远地区62份,其它每地区60份。在样本中,大多数农户都从事种粮,72%的农户的教育程度在初中及以下,而农户的家庭收入大多在4-8万元这个区间。详见表1。

2.2 样本区域农户借贷现状描述

调查区域内农户借贷数额较小,大多数农户借款的数额都在5万元以下,同时频率较低,过去两年内样本区域农户的平均借款次数为1.5次。

借贷资金的来源渠道较多,大体来说分为来源于正规金融机构和非正规金融机构的借贷,正规金融机构主要包括农信社、商业银行和邮政储蓄,非正规金融机构主要指亲友之间的借贷和私人贷款;并且来源于非正规金融机构的借贷多于来源于正规金融机构的借贷,非正规金融机构具有成本相对较低、手续简便等优势。

农户的借贷资金用途广泛,主要的用途有修建住房、农业生产和子女读书。这也反映出我省农村地区的社会保障体系尚未健全,当农户遇到子女读书、婚假、生病等情况时往往发生借贷行为。

同时时间因素在农户借贷行为中有所体现,用于农业生产的借款主要集中在春季。这与农业生产的季节规律有关。详见表2。

表2 样本农户借贷需求描述

3 农户借贷影响因素的实证分析

3.1 基于现状的假设

根据对数据的统计分析、阅读相关文献资料,笔者对可能影响农户借贷需求的因素作出如下假设:

(1)农户的年龄、受教育程度对农户借贷是否发生借贷有影响,且农户越年轻、受教育程度越高,越有可能发生借款。

(2)农户的家庭人口数、外出打工数、家庭收入来源、收入总额可能对农户是否发生借贷有影响,农户的家庭人口数越多、外出打工人数越少,越有可能发生借贷;收入越高,发生借贷的可能性越小。

(3)农户的农业生产面积和生产机械化程度对是否发生借贷有显著影响,且面积越大、机械化程度越高,发生借贷的可能性越大。

(4)农户的家庭存款数越多、负债越少、收到礼金数量越多,发生借贷的可能性越小。

(5)农户家距离金融机构距离越远,发生的借款数额可能越少。

(6)农户的贷款利率越高、还款期限越紧、对金融机构政策不了解,都可能导致农户借款数额的减少。

(7)民间市场发育越健全,农户的借款数额可能越多。

3.2 变量设定

将农户是否发生过借贷Y1和借贷数额Y2作为因变量,同时将自变量分为农户自身特征Xn和外部供给因素Zn两类。具体的变量设定见表3:

表3 变量设定

3.3 模型及回归结果

笔者使用经济计量较为常用的EVIEWS作为分析工具,同时分别选择了LOGIT模型和最小二乘法模型进行分析。

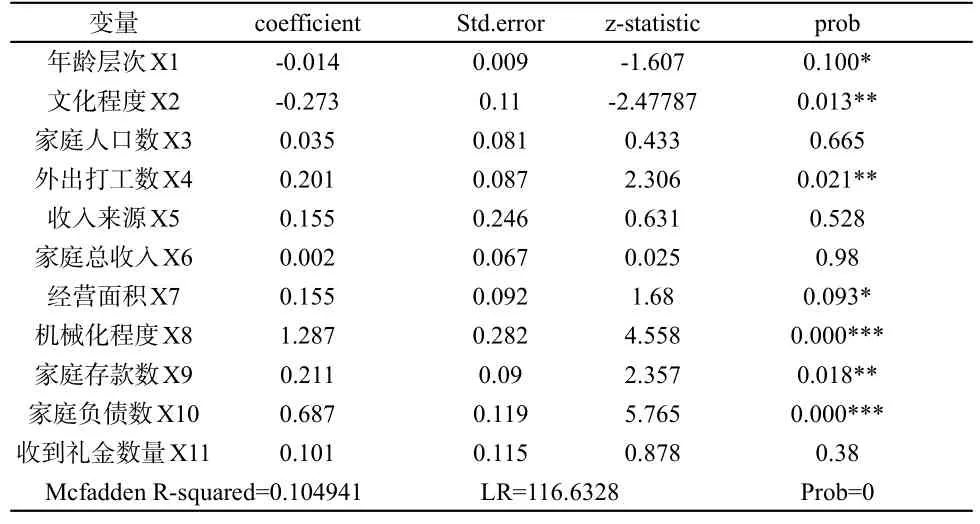

使用LOGIT模型对农户是否发生借贷行为进行了分析,模型的LR值为116.632,显著性为0,即拒绝了系数全部为零的假设,模型为有效的;麦克法登似然比例为0.104941,对于二元选择模型是合理的[4]。具体的回归结果见表4。

表4 LOGIT模型回归结果

笔者使用了多元线性回归模型对农户借贷数额的影响因素进行了分析,模型的R^2值为0.884,拟合程度很好;同时模型的F=738.193,对应的显著性为0,说明至少有一个回归系数不为零,模型是有效的。具体的回归结果见表5。

表5 多元线性回归模型结果

3.4 对假设的验证

(1)与预测相同的变量有:农户的年龄、经营面积、机械化程度、负债数、对贷款政策的了解、民间市场发育程度。

(2)对农户借款需求无关的变量有:家庭人口数、收入来源、收入数额、距离金融机构距离、利率、贷款期限。

(3)与预测相反的变量有:文化程度、外出打工数、家庭存款数。

4 研究结论

(1)农户自身特点中,农户的年龄、受教育程度对借款有负向影响。农户的年龄越大,可能观念相对保守,他们大多会认为向他人借钱有风险,同时会带来心理负担,因此大多不愿意借钱;农户的文化程度对借款有负向影响,与之前的猜测相反,说明受教育程度的提高反而可能会降低农户的借款需求,文化程度高的农户可能思想更为保守,也不愿意向他人借钱。

(2)在农户的家庭结构中,家庭人数、家庭收入来源、家庭年收入对农户的借款需求并没有显著的影响,而农户家庭中外出打工人数对农户借款的需求有正向影响。即家里外出打工人数越多,越有借款的需求。在调查中发现,现在农户家中基本都是老人、妇女和孩童,家中壮年劳动力基本外出打工,这些农村留守人员相对来说劳动能力较弱,笔者推测当他们遇到生活中的困难时,更有可能向他人借款,因而外出打工人数对农户的借款需求有正向的作用。

(3)农户的农业生产特征中,生产经营面积对农户的借款需求有正向影响,农户的种植规模越大,对资金的需求越大,资金周转越多;而生产机械化程度对借款需求的也有正向影响,即农业生产的机械化、科技化程度越高,农户对于资金周转的需求越大,越有可能发生借款。

(4)农户的存款数、负债数对农户借款需求有正向影响。笔者推测存款因素可能与数据的有效性有关,当询问农户家庭存款数额时,大多数农户一开始都拒绝回答,因此所采集的数据不一定是真实的;而农户的负债越多,就越有可能通过借新债还旧债,因此家庭负债越多,农户的借款需求也相对较大。

(5)对金融机构贷款政策的了解程度、民间市场的发育程度对农户借款需求有显著的正向影响。对金融机构贷款政策、流程越了解,他们在有资金需求时就越可能向金融机构申请贷款;同时民间金融市场越健全,例如贷款规则越规范、贷款来源越多、成本越低,也会促进农户借款需求的满足。

[1]陈希敏,侯英.农户金融合作意愿的影响因素分析—基于西部五省农户调查[J].陕西师范大学学报(哲学社会科学版),2014(3):16-23.

[2]王贝.农户借贷特征及影响因素实证研究-基于山东省748户农户调研数据的分析[D].济南:山东大学,2014.

[3]杨巧娜.农户金融需求影响因素的实证分析[D].成都:西南财经大学,2012.

[4]于俊年.计量经济学软件[M]北京:对外经济贸易大学出版社,2012:201.

[责任编辑:雷红霞]

F832

A

1674-1102(2016)04-0051-03

10.13420/j.cnki.jczu.2016.04.015

2016-03-11

国家社会科学基金项目(15CJY052);国家级大学生创新项目(201410364008)。

宋淑芳(1980-),女,河南濮阳人,安徽农业大学经济管理学院金融系讲师,研究方向农村金融。