基于多元线性回归的重庆市税收影响因素分析

2016-11-21余宁

余 宁

重庆师范大学数学科学学院

基于多元线性回归的重庆市税收影响因素分析

余 宁

重庆师范大学数学科学学院

税收是国家保证财政收入的一种重要工具,同时也是影响地方经济发展的重要原因。与税收收入有关的经济因素有很多,文章通过选取重庆市1996-2013年的相关数据运用多元线性回归模型,对重庆市的生产总值、财政支出和商品零售价格指数与重庆市税收收入的关系进行深入研究,并选取精确度高的方法来实证分析,同时提出相应建议来促进税收收入的适度增长和地方经济的全面发展。

多元线性回归;税收收入;影响因素

1.问题的提出

国家行使公共职能获取财政收入的一种基本方法就是税收。随着经济的发展,税收对国家宏观经济的调节和国民收入的再分配起着越来越显著的作用。税收职能的充分发挥可增加国家财政收入,提高国家进行宏观调控的能力,促进经济的更好发展[1]。由西方经济学家拉弗的拉弗曲线理论可知,当税收增长在一定区间内,税收增长对经济增长起促进作用,当税收增长超过一定限度后,税收增长会对经济增长产生抑制作用[2]。也就是说不仅仅是经济发展水平影响税收收入水平,税收同时也会反作用于经济,税收一方面既可限制经济的发展,另一方面又能推动经济的发展。因此,确定合理的税收增长速度对于保持经济持续健康发展十分必要。在实际经济生活中,我们需要制定有效的税收政策和完善的税收制度,来保证税收的预期效果能够充分发挥,从而不断适应社会经济发展的要求。但税收政策的制定和税收制度的完善还必须要充分考虑地方税收收入的影响因素。因此,研究税收问题具有重要意义。

目前,有关税收收入影响因素的研究大多数是定性的研究,并且主要是从国家的角度这样的大范围来研究的,而对小范围的地方性的定量研究偏少。2014年,重庆市的国税收入累计完成1080.7亿元,全市2014年的经济增长10.9%,增速位于全国第一。这样的快速增长必然将引起社会和国家的广泛关注,鉴于这个原因,进一步去研究分析税收收入得到快速增长的主要因素是很有必要的。

本文选取 1996—2013年重庆市影响税收收入相关经济因素的数据,运用计量经济学的方法建立线性回归模型进行回归分析,使有关重庆市税收收入的影响因素得以量化。

2.模型与数据

2.1指标的选取

被解释变量:税收收入

解释变量:影响税收收入的因素比较多,由于有些因素相应数据的缺失,或者评价标准不统一而无法确定,从而根据影响效果的大小,资料的可获取性和可比性等因素,这里只选择以下三个解释变量:生产总值、财政支出、商品零售价格指数。

2.2样本数据来源及整理

本文的数据选自《重庆市统计年鉴》,与变量的选择相对应,选取重庆市1996-2013年的税收收入、市生产总值、财政支出、商品零售价格指数数据,各项指标的原始数据见表1:

3.模型的建立[3]

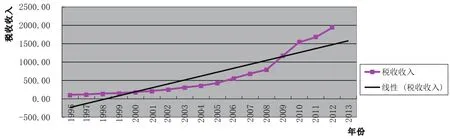

通过上面表1的税收收入随时间变化的相关数据,可以做出图1:

从图1可以看出,重庆市1996—2013年税收收入呈明显上升趋势,因此,可将模型设定为Yi=β0+β1X1i+β2X2i+β3X3i+μi。

其中,被解释变量Y为税收收入,解释变量X1为“生产总值”,解释变量X2为“财政支出”,解释变量X3为“商品零售价格指数”,μ为随机误差项。

4.模型的估计与检验

4.1参数估计

通过SPSS软件,对该模型进行回归,得到模型估计结果为:

表1 重庆市税收收入及相关数据

图1 1996-2013年我市税收收入变化趋势

4.2模型的检验

4.2.1统计推断检验

(1)拟合优度检验(回归结果见下表2)

表2 模型摘要

由表2中数据可以看出,决定系数R2=0.998,调整的说明模型对样本的拟合效果较好,解释变量能对被解释变量99%的离差作出解释。

(2)方程显著性检验—F检验

给定显著性水平α=0.05,针对原假设H0: β1= β2=0,备择假设H1: β1, β2不全为0,同样在SPSS软件下对模型进行检验,可得F=4.425×103,查F分布表有F0.05(2,15)=3.68,由于F >F0.05(2,15),所以拒绝原假设H0: β1= β2=0,接受备择假设H1: β1, β2不全为0,认为在5%的显著性水平下,Y对X1, X2有显著的线性关系,回归方程是显著的,即解释变量“生产总值”和“财政支出”联合起来对被解释变量“税收收入”有显著影响。

(3)变量显著性检验—t检验

给定显著性水平α=0.05,分别针对H0: β1=0, H1: β1≠ 0和H0: β2=0, H1: β2≠ 0进行检验。得的t值分别为查t分布表得t0.025(15)=2.132,可见所以拒绝原假设,接受备择假设H1: β1≠ 0, H1: β2≠ 0。

这表明解释变量“生产总值”和“财政支出”都在95%的置信水平下对被解释变量“税收收入”影响显著,都通过了变量的显著性检验。

4.2.2经济意义检验

综上,可得到重庆市税收收入影响因素模型为

5.结论及建议

本文通过选取1996-2013年的相关经济数据,对重庆市税收收入影响因素进行实证研究,得出以下结论:

生产总值对重庆市税收增长存在正向的的促进作用,这表明税收的增长受经济发展的影响,而生产总值在很大程度上可以反映重庆市的经济发展状况。

从以上分析中可以看出,财政支出与税收收入呈显著的正相关。这表明,在其他变量不变的情况下,只考虑财政支出对税收的影响,可以看出,每当财政支出增加1个单位,会促进重庆市税收增长0.444个单位。显然,这个系数远高于生产总值的系数0.045,在考虑多因素共同作用于税收收入时,可以发现,财政支出对税收的促进作用要大于生产总值。究其原因应该是,政府为了刺激经济增长,刺激消费,通常要加大财政支出力度,使经济得到发展,从而各项税收都适当的有所增加,进而增加了重庆市税收的总收入。

虽然财政支出的增长是必然的,但也要加强对财政支出的控制,逐步调整和优化财政结构。在保证财政经常性收支平衡的基础上,对各类支出的比重和数量进行协调,从严控制行政管理类支出;相应提升社会保障等方面的重要支出,增加下岗职工基本生活和再就业补助。所以,目前政府应该进一步加快税制改革,不断推进增值税转型,适当调整税收增长速度,使税收负担水平趋于合理,从而保证经济健康稳定地发展。

[1]侯小丹,刘美芳.地区间发展水平差异与税收收入关系的实证分析[J].商场现代化,2012(2):102-103.

[2]陈修玲.我国税收收入高速增长的影响因素及其实证分析[J].金融资本,2010(5):61-62.

[3]郭存芝,杜延军,李春吉.计量经济学[M].北京:科学出版社,2008.

余宁(1991-),女,重庆人,理学硕士研究生,研究方向:经济系统分析。