哈药股份营业收入分析

2016-11-21李兰

李 兰

重庆工商大学

哈药股份营业收入分析

李 兰

重庆工商大学

营业收入是企业已消耗价值的补偿和新创造价值实现的根本源泉,增加企业经营成果,提高经济效益,首先应尽力扩大营业收入的实现度。本文主要通过三个方面对哈药股份的营业收入进行分析,即营业收入增长率、集中程度以及应收账款所占比重进行分析。

营业收入;应收账款;集中度

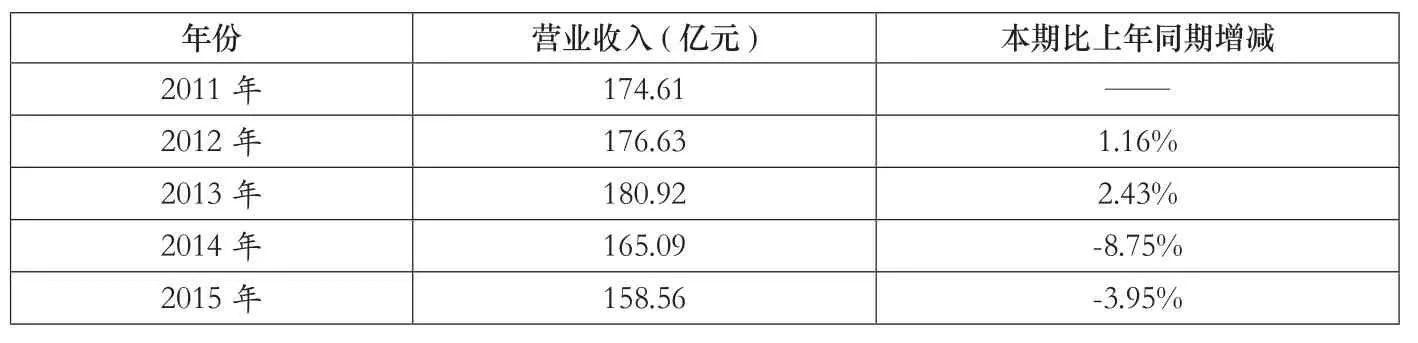

1、营业收入增长率分析(见表1)

表1 哈药股份2011-2015年营业收入及变动情况

通过哈药股份2011-2015年的营业收入可以看出,该公司的营业收入呈下降趋势。2011-2013年期间,营业收入虽呈上升趋势,而在2014-2015年期间出现较大幅度的下降。与2013年营业收入相比,2014年营业收入下降了8.75%。2015年该公司营业收入仍呈现下降趋势,下降幅度虽没有2014年幅度大,但仍旧下降了近4%。(见表2)

表2 哈药股份同行业可比公司2011-2015年营业收入及变动情况

哈药股份披露的年度报告中,同业可比行业共有4家,挑选其中华北制药与白云山两家进行分析比较,因为从这两家的营业收入数量上看,规模相当,具有可比性。通过近5年的营业收入可以发现,华北制药的营业收入状况也呈现下降趋势,且下降幅度远高于哈药股份。医药行业药品招标、公立医院改革、分级诊疗、药审制度升级等一系列政策密集发布,新一轮招标降价趋势不变,医保控费力度持续加大,严控药占比成为新常态。通过同行业比较可以看出,哈药股份营业收入下降趋势属于正常现象。

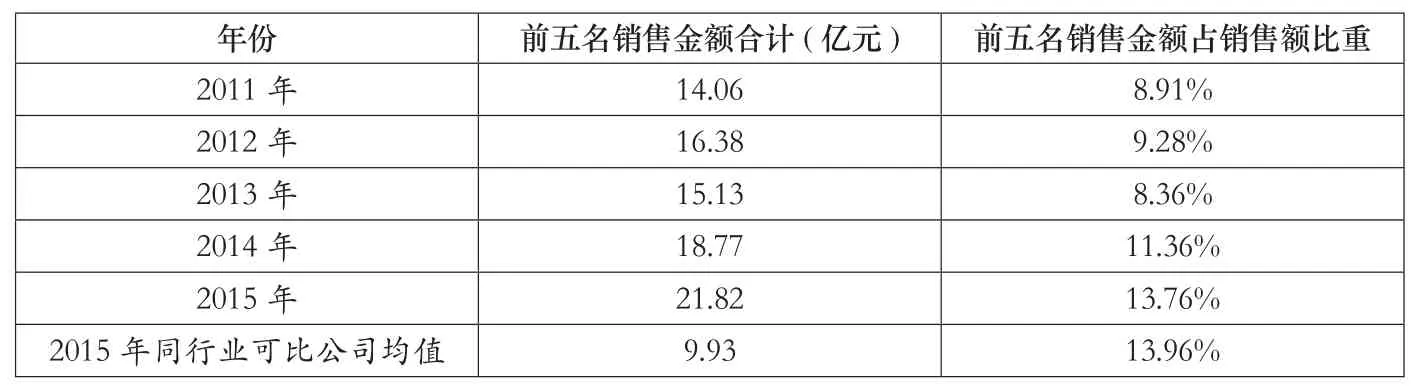

2、营业收入集中程度分析(见表3)

表3 哈药股份2011-2015年前五名销售金额及应收账款情况

前五名客户销售收入占营业收入总额的比重高低反映出公司营业利润对其的依赖程度。前五名客户销售收入的比重较大的话,对企业来说是极其不利的。当其中一个客户出现问题不能与公司继续合作时,公司则会出现销售渠道断裂,严重影响该公司的发展。通过哈药股份2011-2015年的前五名销售客户销售金额来看,该公司对其的依赖程度逐渐加强,这并不是一件好的事情。通过行业同比公司可以发现,哈药股份对前五名销售客户的依赖虽逐年加强,但其依赖程度适中。尽管如此,哈药股份在今后的发展中应当注意这一现象,应扩大其客户资源。

3、应收款项对营业收入的影响

在分析利润质量时应重视应收账款占营业收入的比重,即赊销比率。该比率如果较高的话,则表明企业当期营业收入中现金流入少,当期利润缺乏货币支撑。,现实中面临很大的坏账风险,存在“失去利润”的可能。如果企业的主营业务收入赊销比率低,当期利润就显得真实可信。(见表4、表5)

表4 哈药股份2011-2015年应收款项与营业收入关系 单位:亿元

表5 哈药股份同行业可比公司2015年应收款项与营业收入关系 单位:亿元

通过上述两个表分析可以看出,哈药股份应收款项占营业收入的比例近5年持稳定状态,保持在25%左右,只有2013年出现略高现象。通过2015年与同行业可比公司对比可以看出,该公司该比率相对于同行业来讲属于正常状态。而其按销售收入规模来讲,与白云山企业更具有可比性。白云山的营业收入与哈药股份营业收入维持在18-19亿元之间,而白云山2015年应收账款占营业收入的比率只有近13%,而哈药股份则高达近24%。