现金股利支付率优化研究

——基于面板门限回归模型

2016-11-21

(天津财经大学商学院,天津 300222)

问题提出

我国国有企业收益分配历经统收统支、扩权让利和恢复国有资本收益上缴三个历史阶段。从建国到改革开放前,国有企业国有国营,统收统支,实行计划管理,企业收益全部上缴国家。改革开放后,实行了扩权让利的国有企业改革,通过物质刺激调动企业和职工的生产积极性,国有企业可以保留部分利润,随后又逐步实行了经济责任制、利改税、承包经营责任制,进一步调整国家、企业和职工的经济利益分配关系。国务院2007年颁布了《关于试行国有资本经营预算的意见》,结束了1994年以来中央企业向政府只交税不缴红利的历史,恢复了国有企业利润上缴制度。2013年中国共产党十八届三中全会决议提出:到2020年将国有资本收益上缴公共财政比例提高至30%。中央企业大部分净资产已进入到上市公司,上市公司现金股利分配直接或间接影响包括央企在内的国有及国有控股企业的国有资本收益上缴基数。

上市公司现金股利分配状况如何呢?

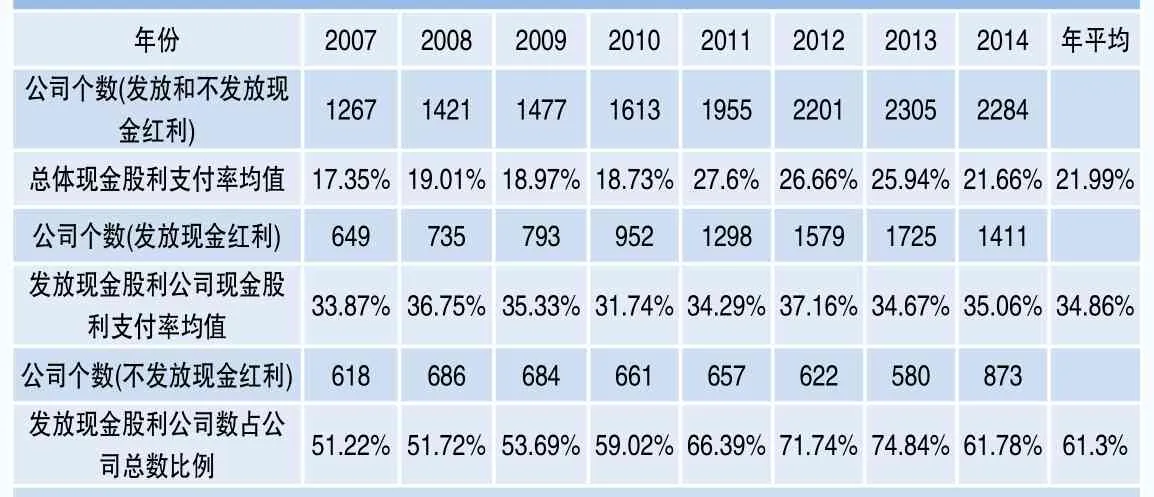

2007~2014年沪深两市A股上市公司分配的年度现金股利总额情况如表1。表1数据显示,沪深两市A股上市公司分配的现金股利总额从2007年1222亿元上升到2014年6129亿元,逐年呈显著上升态势。2007~2014年沪深两市A股上市公司现金股利支付情况明细情况如表2。表2显示,沪深两市A股上市公司2007~2014年总体现金股利支付率均值逐渐上升后,又出现逐渐下降趋势,年平均现金股利支付率均值为21.99%;发放现金股利公司2007~2014年现金股利支付率均值围绕35%水平窄幅波动,年平均现金股利支付率均值为34.86%;发放现金股利公司数占公司总数比重2007~2013年持续上升,从2007年51.22%上升到2013年的74.84%,不过2014年明显下滑至61.78%,年平均占比为61.3%。沪深两市A股2014年仍有近40%上市公司未发放现金股利,发放现金股利公司的现金股利支付率均值约35%,总体现金股利支付率均值约为22%。

不发放现金股利不能一概视为异常,这可能与公司发展战略相配合,但40%上市公司未发放现金股利则明显不合理,需要证券监管部门加强相应管理使其比重逐步合理化。已发放现金股利公司的现金股利支付率均值约35%,是高还是低?这也不能一概而论,创业期企业应倾向于积累多些,分配少些,过了创业期的中小成长型企业,分配比重应逐步加大,回馈投资者,而成熟型企业在保证扩大再生产前提下,分配比重应进一步加大,以保证投资者合理投资回报。现金股利支付率合理与否不仅要考虑企业成长阶段,更要考虑能否使上市公司价值最大化,能使上市公司价值最大化的现金股利支付率则为合理的现金股利支付率。那么沪深两市A股上市公司合理的现金股利支付率在什么点位或区间呢?本文从中国A股创业板、中小板、沪市主板三个维度实证考察了现金股利支付率与上市公司价值关系,研究了不同维度的现金股利支付率合理点位或区间,为优化我国上市公司现金股利分配策略提供参考依据。

表1 沪深两市A股上市公司分配的现金股利总额 (亿元)

表2 沪深两市A股上市公司现金股利支付情况明细表

文献综述

一、国外相关研究

Lintner(1956)[1]构造了股利实际变化量与目标变化量之间回归模型,也可变换成股利与利润和上期股利的回归模型,以1918~1951年期间数据拟合结果显示,利润与股利之间正相关。Walter(1956)[2]认为当额外投资回报率超过市场资本化率时,低现金股利支付率可提升股票价值,但当额外投资回报率低于市场资本化率时,高现金股利支付率可提升股票价值,此时股东可从尽可能高的股利分配中受益。Miller和Modigani(1961)[3]认为在完美资本市场、理性行为和完全确定性条件下,股利政策与公司价值无关,但也指出,在非完美经济条件下,股利分配与公司价值相关。Modigani(1982)[4]认为股利支付会降低公司市值。Rozef(1982)[5]以从1981年6月5日出版的《价值线投资调查》中选取的跨64个行业的1000家股票为样本,实证研究了内部持股比例、收入增长率、股票贝塔系数和普通股数量的自然对数与目标现金股利支付率的关系,发现普通股数量自然对数与目标现金股利支付率显著正相关,其它自变量均与目标现金股利支付率显著负相关,这意味着最优现金股利分配显著降低代理成本(内部持股比例代表代理成本),显著提高外部融资的交易成本(普通股数量自然对数代表外部融资交易成本),最优现金股利支付率应使上述相反两种成本之和最小化。Jensen(1986)[6]认为支付现金股利可以减少自由现金流,降低经理层自由现金流权力,抑制经理层过度投资行为。Bhattacharya(1980)[7]把非耗散信号模型应用到公司股利决策领域,认为股利传递未来盈利信息。John和Williams(1985)[8]识别了应税股利的一个信号均衡,在此均衡中,一旦当公司和当前股东的现金需求超过了公司内部供给时,拥有更多有价值私有信息的公司内部人便会适量发放更多股利以使公司股票价格更高,同时又发行新股,因为股利蕴含了公司审计所不能传递的所有私有信息。DeAngelo等(2006)[9]研究发现,股利具有生命周期特征,当资本中保留盈余占比很大时,发放股利公司占全部公司总数比例就高,而当资本中盈余占比很小时,发放股利公司比例几乎降为零,资本构成中盈余占比与股利发放决策显著相关,影响程度超过其它控制变量。

二、国内相关研究

杨汉明(2008)[11]研究结果发现,现金股利支付率与企业价值负相关。肖万和宋光辉(2012)[12]实证分析发现,现金股利发放提高了公司价值。王国俊和王跃堂(2014)[13]以申请在中小板和创业板上市的公司为样本,实证研究发现,承诺分红比例高的公司上市后业绩优于承诺分红比例低的企业,分红承诺不附加条件的公司上市后的业绩更好。刘孟晖和高友才(2015)[14]实证结果表明,正常派现增加公司价值。徐寿福和徐龙炳(2015)[15]基于2004~2012年中国A股上市公司数据,实证研究发现:现金股利提高上市公司绩效;适度现金股利有助于提升公司价值。谢军(2008)[16]实证研究发现,公司成长性与现金股利支付率负相关。冯阳等(2010)[17]实证研究发现,现金股利支付率与公司成长性负相关。吴卫华和万迪昉(2012)[18]实证发现,QFII持股能够促进上市公司提高现金股利支付率。庞金伟(2012)[19]研究结果表明,上市公司实际所得税率与股利支付率正相关。祝继高和王春飞(2013)[20]研究发现,金融危机会降低上市公司现金股利支付率。郭红彩(2013)[21]基于中国A股2003~2010年数据,实证研究发现,管理层权力与上市公司现金股利支付率负相关。李树根(2014)[22]基于2009~2011年中国A股上市公司数据,研究发现,政府对上市公司干预越高,股利支付率越低。王会娟等(2014)[23]研究发现,有私募股权投资参与的公司现金股利支付率较高。邓鸣茂(2015)[24]实证研究发现,基金公司以外的机构投资者持股比例与现金股利支付率正相关。宋福铁和屈文洲(2010)[25]实证研究表明,上市公司现金股利支付率不具有生命周期特征。李常青和彭锋(2009)[26]以2000~2006年A股上市公司为样本,实证结果表明:相较于成长期,成熟期的现金股利支付率较大;相较于成熟期,衰退期的现金股利支付率较小。霍晓萍(2014)[27]实证研究发现:上市公司现金股利支付率在信息技术业存在生命周期现象,在交通运输仓储业、采掘业和建筑业中具有逆生命周期特征,其他行业中则不存在生命周期现象。王政(2013)[28]以2007~2011年A股696家制造业上市公司为样本,基于面板门限回归模型,研究了现金股利支付水平与相关影响因素的关系,实证结果发现,现金股利支付水平与现金流、盈利能力正相关,与负债水平负相关,当每股盈余为门限变量时,公司规模与现金股利支付水平呈非线性关系,而且存在双门限值。

三、国内外相关研究综述和论文创新点

关于现金股利支付率的国内外文献集中在现金股利分配与公司价值以及其它影响因素的关系方面。现金股利与公司价值关系包括三种:正相关(Lintner,1956;Walter,1956;肖万和宋光辉,2012;王国俊和王跃堂,2014;刘孟晖和高友才,2015;徐寿福和徐龙炳,2015)[1] [2] [12] [13] [14] [15]、无关(Miller和Modigani,1961)[3]和负相关(Modigani,1982;杨汉明,2008)[4][11]。现金股利传递公司盈利及其它所有私有信息(Bhattacharya,1980;John和Williams,1985)[7][8]。与现金股利支付率正相关的其它因素包括:外部融资交易成本(Rozef,1982)[5]、QFII持股(吴卫华和万迪昉,2012)[18]、公司实际所得税率(庞金伟,2012)[19]、私募股权投资(王会娟等,2014)[23]、基金公司以外的机构投资者持股(邓鸣茂,2015)[24];与现金股利支付率负相关的其它因素包括:代理成本(Rozef,1982;Jensen,1986)[5][6]、金融危机(祝继高和王春飞,2013)[20]、管理层权力(郭红彩,2013)[21]、政府干预(李树根,2014)[22]。现金股利的生命周期特征:成长期公司发放现金股利可能性小,而成熟型企业发放现金股利可能性大(DeAngelo等,2006)[9];公司成长性与现金股利支付率负相关(谢军,2008;冯阳等,2010)[16][17]、现金股利支付率不具有生命周期特征(宋福铁和屈文洲,2010)[25]、现金股利支付率具有倒U型关系的生命周期特征(李常青和彭锋,2009)[26]、现金股利支付率生命周期特征具有行业差异(霍晓萍,2014)[27]。王政(2013)[28]利用面板门限回归模型研究了A股制造业上市公司现金股利支付水平与相关影响因素的关系,但没有研究股利支付率与公司价值的关系。

目前文献中尚未有作者利用面板门限回归模型,研究使上市公司价值最大化的现金股利支付率问题。本文基于面板门限回归模型,以中国A股上市公司为对象,从创业板、中小板和沪市A股主板三个维度,分别研究了使公司价值最大化的现金股利支付率问题。

模型及变量说明

一、面板门限回归模型

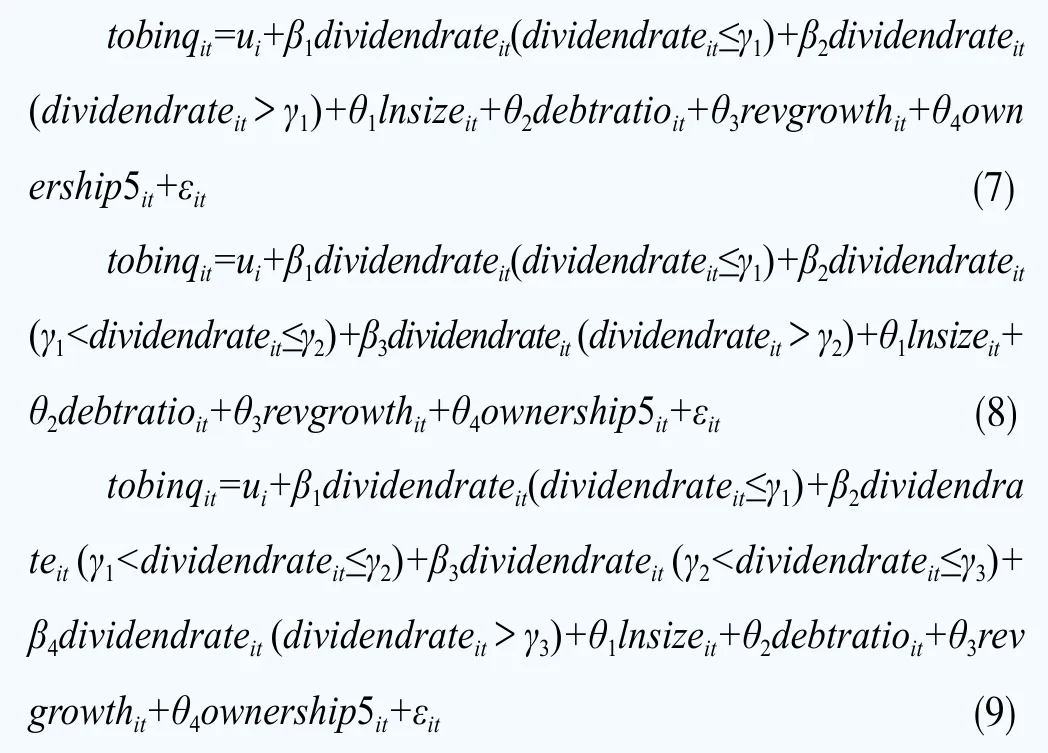

Hansen(1999)[10]利用面板数据门限回归模型进行了计量分析,该模型以残差平方和最小化为标准,通过自举方式(Bootstrap)自动搜寻门限值,检验是否存在门限效应,避免了人为设定突变点的主观性。具体思路为:设定门限变量,通过使残差平方和最小化搜寻最优门限估计值,单门限模型原假设是没有门限,备择假设为存在单门限,利用统计量F1=(S0-S1(γ^))/σ^2,通过自举方式获得其渐进分布,P值足够小的话,则拒绝原假设,说明至少存在单门限。然后利用LR统计量,检验第二个门限是否存在,以此类推,直到门限效应不显著为止。用搜索到的N个门限值把样本划分为N+1个区间,每个区间数学表达式不同,但又统一在同一个方程式中,回归后主要比较受门限变量影响的核心解释变量在不同区间的系数变化。设yit为因变量,xit为受门限变量影响的核心自变量,I(.)为指示函数,qit为门限变量,γ为门限值,ui为个体效应,εit为残差,i为个体,t为时间,

则单门限面板回归模型如式(1),

双门限面板回归模型如式(2),

三门限面板回归模型如式(3),

二、模型构建和变量说明

门限回归模型思路是以残差平方和最小化为条件通过自举方式搜寻变量突变点。借鉴Hansen(1999)[10]模型,构建现金股利支付水平与上市公司价值相关关系的面板门限回归模型,寻找使公司价值最大化的现金股利支付水平或区间。以托宾Q值代表公司价值,作为因变量,以现金股利支付率代表公司现金股利支付水平,作为核心解释变量同时为门限变量,以资产规模、负债水平和成长能力作为控制变量。门限变量现金股利支付率分别存在单门限、双门限和三门限效应的面板门限回归模型分别构建如下,

单门限效应模型如式(4),

双门限效应模型如式(5),

三门限效应模型如式(6),

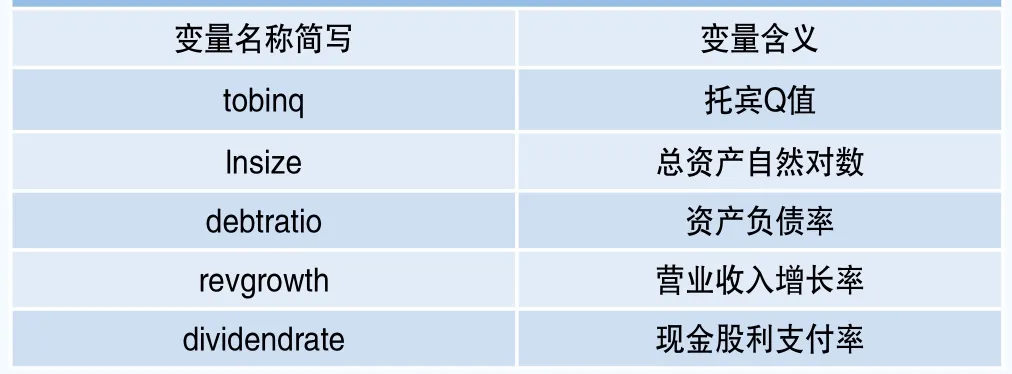

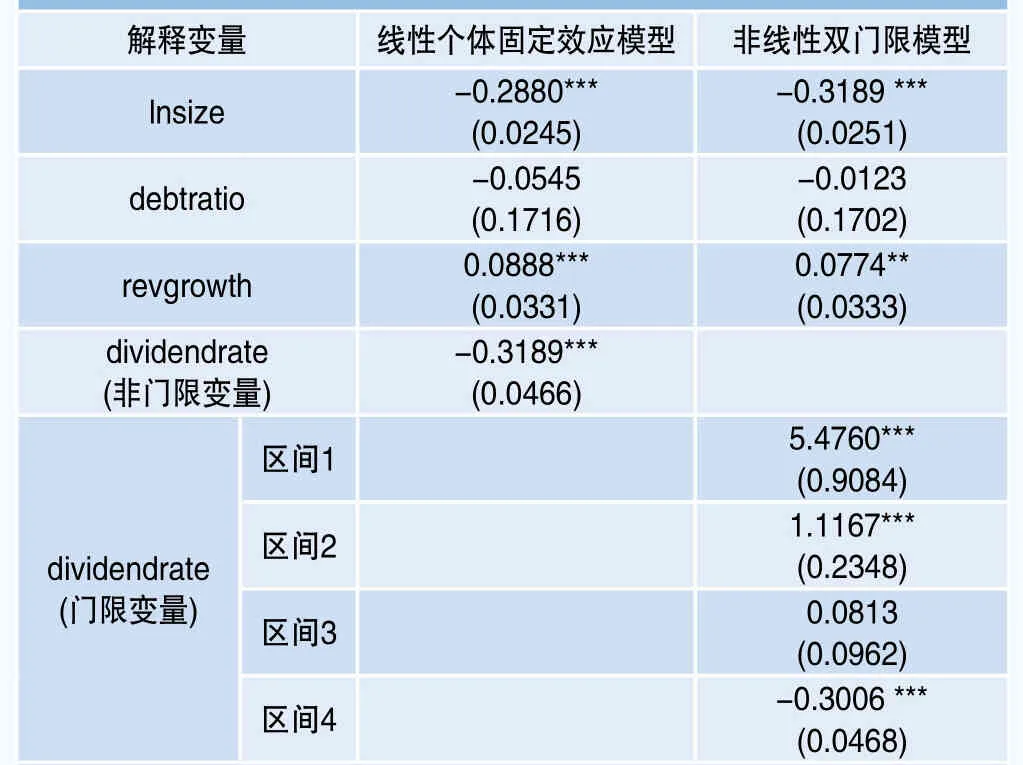

tobinq为被解释变量,ui为公司个体效应,dividendrate为核心解释变量,同时为门限变量,lnsize、debtratio和revgrowth为控制变量,γi为门限值,εit为残差,i为上市公司,t为年份。变量说明见表3。

数据说明及回归分析

分别对2010~2014年创业板、2005~2014年中小板和2003~2014年沪市A股主板上市公司数据进行了1%缩尾处理,以消除极端值影响,剔除金融行业、ST公司、缺失值以及其它不满足面板数据要求的公司样本。数据源自国泰安(CSMAR)数据库。统计软件为Stata 12.0。

一、创业板上市公司样本的数据说明及回归分析

1. 数据说明

样本为2010~2014年创业板上市公司数据,处理后得到50家上市公司250条面板观测数据。统计描述见表4。

表3 变量说明

2. 回归结果及分析

对上述面板数据进行门限回归,结果见表5、表6和表7。

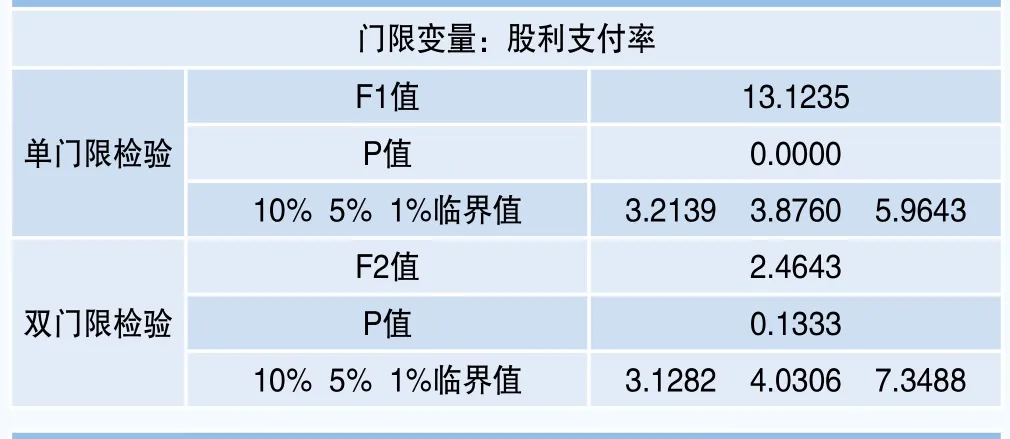

表5门限效应检验中,单门限效应的P值为0.0000,说明应拒绝无门限的原假设,至少存在一个门限。双门限效应的P值为0.1333,说明应拒绝存在双门限的备择假设,接受存在单门限的原假设。

表6显示了现金股利支付率的单门限值13.86%。

表7显示:当现金股利支付率小于等于13.86%时,现金股利支付率与托宾Q值显著正相关,现金股利支付率每上升1%,托宾Q值上升13.92%,当现金股利支付率大于13.86%时,现金股利支付率与托宾Q值正相关,但不显著,现金股利支付率每上升1%,托宾Q值上升0.32%,可见对于创业板公司而言,使公司价值最大化的现金股利支付率小于等于13.86%。

表4 变量的统计描述

表5 门限效应检验

表6 门限值及置信区间

表7 现金股利支付率对托宾Q值回归估计结果

二、中小板上市公司样本的数据说明及回归分析

1 .数据说明

样本为2005~2014年中小板上市公司数据,处理后得到33家上市公司330条面板观测数据。统计描述见表8。

2. 回归结果及分析

对上述面板数据进行门限回归,结果见表9、表10和表11。

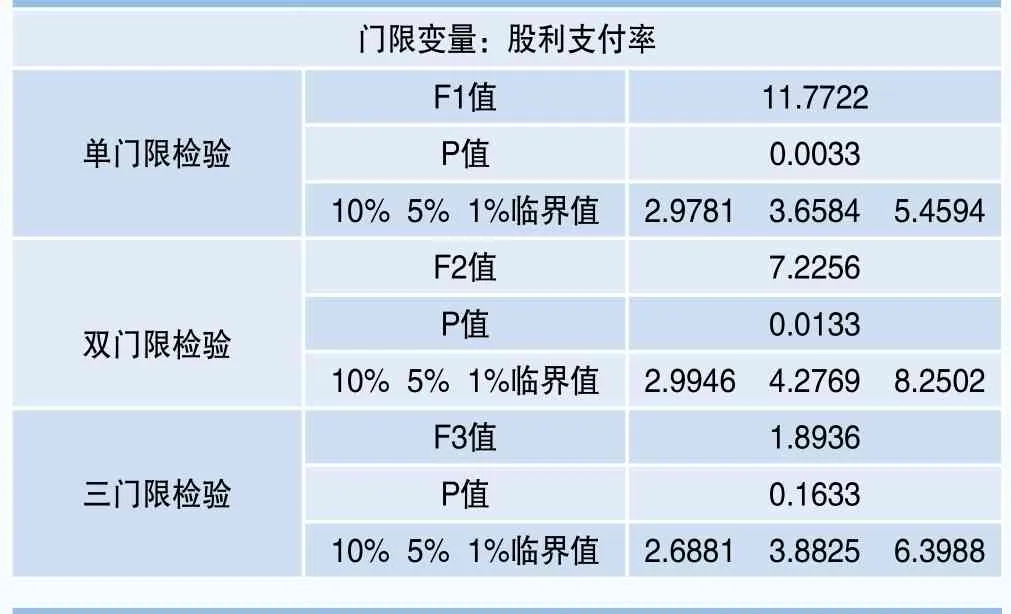

表9门限效应检验中,单门限效应的P值为0.0033,说明应拒绝无门限的原假设,至少存在一个门限。双门限效应的P值为0.0133,说明应拒绝存在单门限的原假设,至少存在两个门限。三门限效应的P值为0.1633,说明应拒绝存在三门限的备择假设,接受存在双门限的原假设。

表10显示了现金股利支付率存在双门限值,分别为8.9%和23.9%。

表11显示:当现金股利支付率小于等于8.9%时,现金股利支付率与托宾Q值显著正相关,现金股利支付率每上升1%,托宾Q值上升20.96%;当现金股利支付率大于8.9%且小于等于23.9%时,现金股利支付率与托宾Q值显著正相关,现金股利支付率每上升1%,托宾Q值上升3.65%;当现金股利支付率大于23.9%时,现金股利支付率与托宾Q值显著负相关,现金股利支付率每上升1%,托宾Q值下降0.85%。可见中小板上市公司现金股利支付率与托宾Q值存在倒U型关系,使上市公司价值最大化的现金股利支付率为23.9%。

表8 变量的统计描述

表9 门限效应检验

表10 门限值及置信区间

三、沪市A股主板上市公司样本的数据说明及回归分析

1. 数据说明

样本为2003~2014年沪市主板A股上市公司数据,处理后得到530家上市公司6360条面板观测数据。统计描述见表12。

2. 回归结果及分析

对上述面板数据进行门限回归,结果见表13、表14和表15。

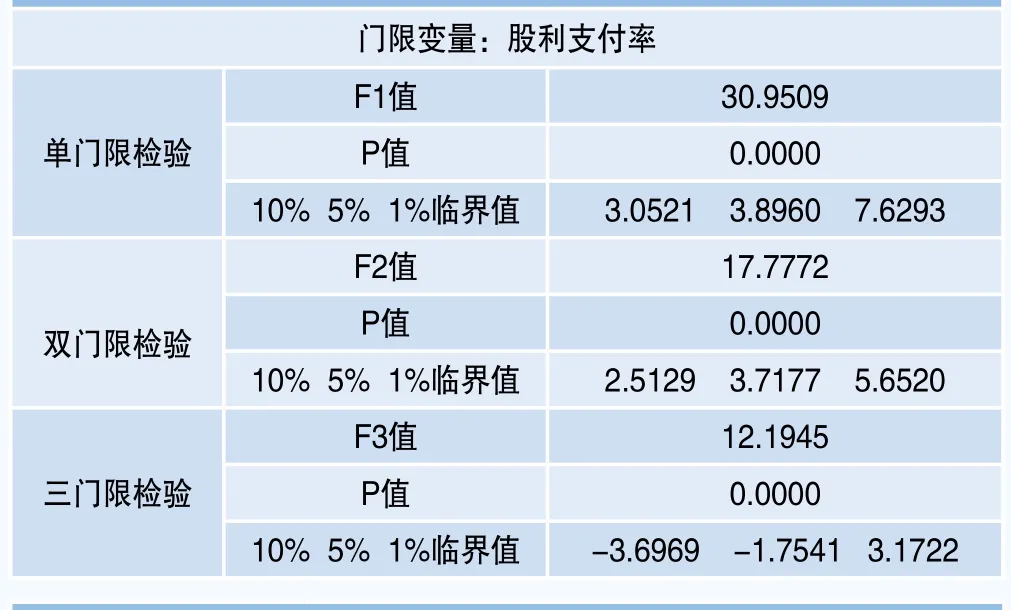

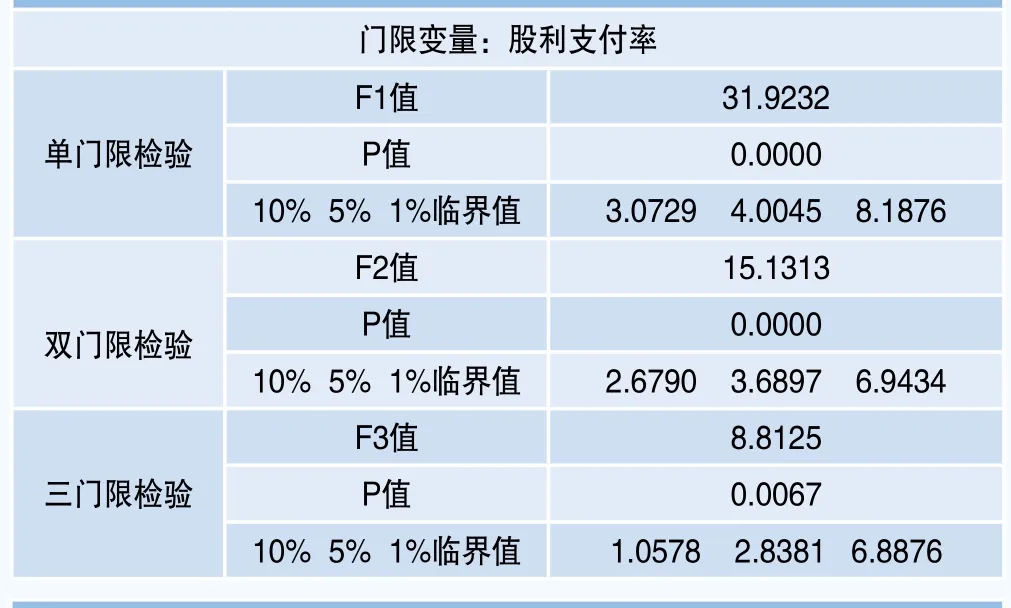

表13门限效应检验中,单门限效应的P值为0.0000,说明应拒绝无门限的原假设,至少存在一个门限。双门限效应的P值为0.0000,说明应拒绝存在单门限的原假设,至少存在两个门限。三门限效应的P值为0.0000,说明应拒绝存在双门限的原假设,至少存在三个门限。

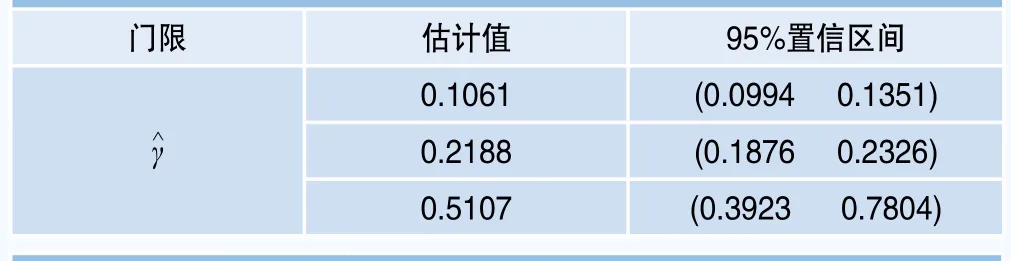

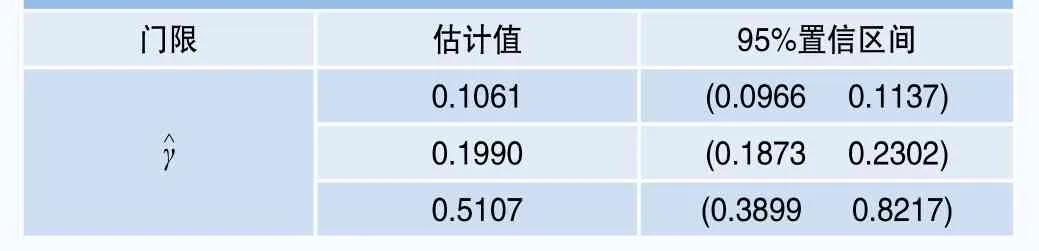

表14显示了现金股利支付率三个门限值,分别为10.61%、21.88%和51.07%。

表11 现金股利支付率对托宾Q值回归估计结果

表12 变量的统计描述

表15显示:当现金股利支付率小于等于10.61%时,现金股利支付率与托宾Q值显著正相关,现金股利支付率每上升1%,托宾Q值上升5.48%;当现金股利支付率大于10.61%且小于等于21.88%时,现金股利支付率与托宾Q值显著正相关,现金股利支付率每上升1%,托宾Q值上升1.12%;当现金股利支付率大于21.88%且小于等于51.07%时,现金股利支付率与托宾Q值正相关,但不显著,现金股利支付率每上升1%,托宾Q值上升0.08%;当现金股利支付率大于51.07%时,现金股利支付率与托宾Q值显著负相关,现金股利支付率每上升1%,托宾Q值下降0.3%。可见沪市主板A股上市公司现金股利支付率与托宾Q值存在倒U型关系,使上市公司价值最大化的现金股利支付率为51.07%。

表13 门限效应检验

表14 门限值及置信区间

表15 现金股利支付率对托宾Q值回归估计结果

稳健性检验

在面板门限回归模型式(4)、(5)、(6)中分别增加一个代表股权结构特征的控制变量,再进行回归分析,检验回归结果是否与增加控制变量前基本一致。股权结构特征控制变量用前五大流通股股东股权集中度ownership5代表,则单门限、双门限、三门限效应的面板门限回归模型构建如式(7)、(8)、(9)。

创业板、中小板和沪市A股主板上市公司样本数据期间及处理与上文保持一致。

一、创业板上市公司样本的稳健性检验

1. 数据说明

样本为2010~2014年创业板上市公司数据,处理后得到50家上市公司250条面板观测数据,仅列示股权结构特征变量的统计描述,其它变量的统计描述同前。统计描述见表16。

2. 回归结果及分析

对上述面板数据进行门限回归,结果见表17、表18和表19。

表17门限效应检验中,单门限效应的P值为0.0000,说明应拒绝无门限的原假设,至少存在一个门限。双门限效应的P值为0.1033,说明应拒绝存在双门限的备择假设,接受存在单门限的原假设。

表18显示了现金股利支付率的单门限值13.86%。

表19显示:当现金股利支付率小于等于13.86%时,现金股利支付率与托宾Q值显著正相关,现金股利支付率每上升1%,托宾Q值上升14.08%;当现金股利支付率大于13.86%时,现金股利支付率与托宾Q值正相关,但不显著,现金股利支付率每上升1%,托宾Q值上升0.33%。可见对创业板公司而言,使上市公司价值最大化的现金股利支付率小于等于13.86%,这与上文结论一致。

表16 变量的统计描述

二、中小板上市公司样本的稳健性检验

1. 数据说明

样本为2005~2014年中小板上市公司数据,处理后得到33家上市公司330条面板观测数据。仅列示股权结构特征变量的统计描述,其它变量的统计描述同前。统计描述见表20。

2. 回归结果及分析

对上述面板数据进行门限回归,结果见表21、表22和表23。

表17 门限效应检验

表18 门限值及置信区间

表19 现金股利支付率对托宾Q值回归估计结果

表20 变量的统计描述

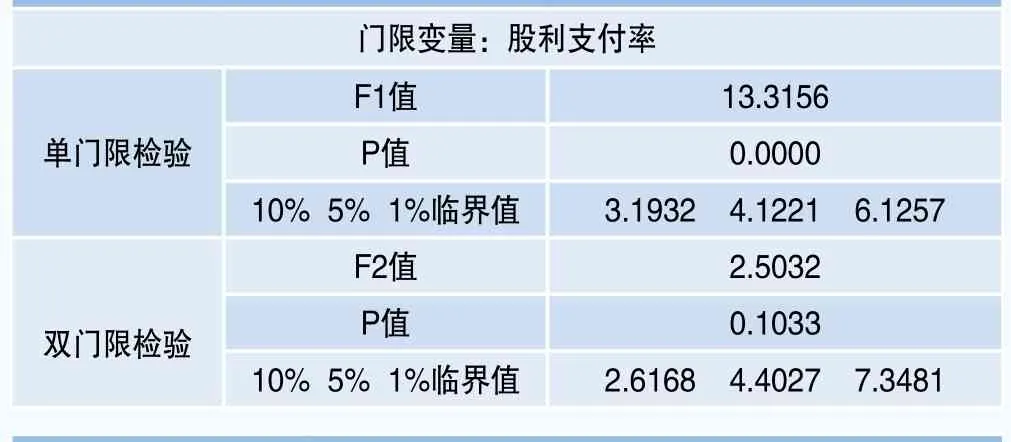

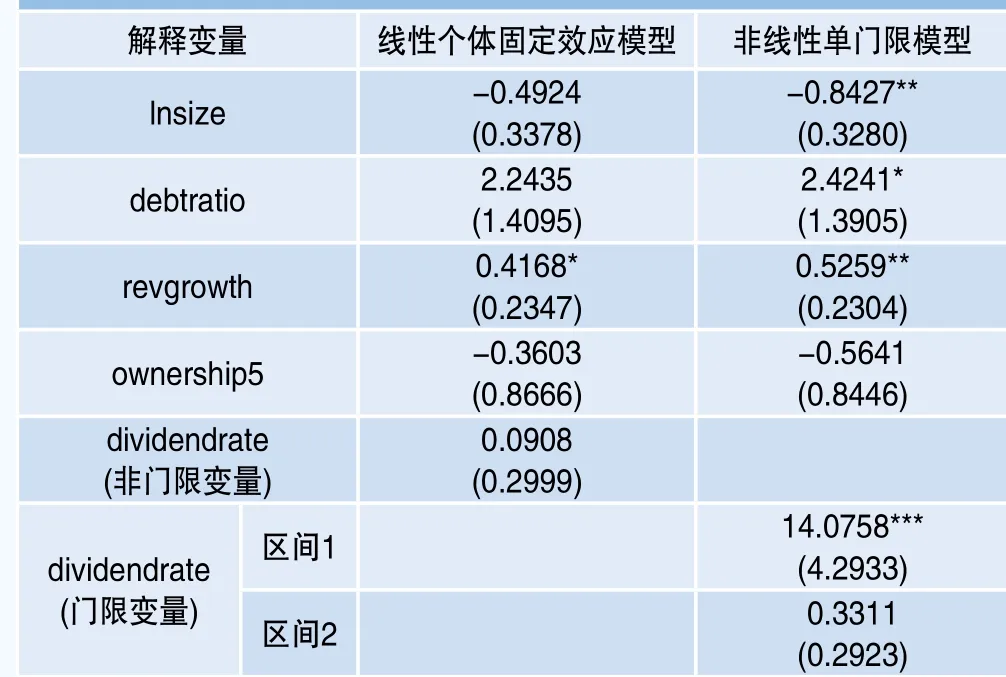

表21门限效应检验中,单门限效应的P值为0.0033,说明应拒绝无门限的原假设,至少存在一个门限。双门限效应的P值为0.0100,说明应拒绝存在单门限的原假设,至少存在两个门限。三门限效应的P值为0.1467,说明应拒绝存在三门限的备择假设,接受存在双门限的原假设。

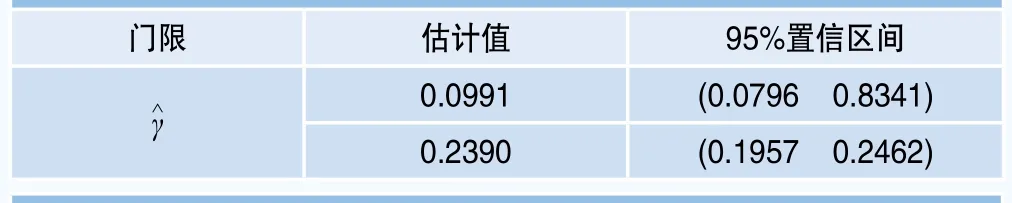

表22显示了现金股利支付率存在双门限值,分别为9.9%和23.9%。

表23显示:当现金股利支付率小于等于9.9%时,现金股利支付率与托宾Q值显著正相关,现金股利支付率每上升1%,托宾Q值上升16.90%;当现金股利支付率大于9.9%且小于等于23.9%时,现金股利支付率与托宾Q值显著正相关,现金股利支付率每上升1%,托宾Q值上升3.65%;当现金股利支付率大于23.9%时,现金股利支付率与托宾Q值显著负相关,现金股利支付率每上升1%,托宾Q值下降0.83%。可见现金股利支付率与托宾Q值呈倒U型关系,对中小板上市公司而言,使公司价值最大化的现金股利支付率为23.9%,这与上文结论一致。

表21 门限效应检验

表22 门限值及置信区间

表23 现金股利支付率对托宾Q值回归估计结果

三、沪市A股主板上市公司样本的稳健性检验

1. 数据说明

样本为2003~2014年沪市主板A股上市公司数据,处理后得到530家上市公司6360条面板观测数据。仅列示股权结构特征变量的统计描述,其它变量的统计描述同前。统计描述见表24。

表24 变量的统计描述

表25 门限效应检验

表26 门限值及置信区间

表27 现金股利支付率对托宾Q值回归估计结果

2. 回归结果及分析

对上述面板数据进行门限回归,结果见表25、表26和表27。

表25门限效应检验中,单门限效应的P值为0.0000,说明应拒绝无门限的原假设,至少存在一个门限。双门限效应的P值为0.0000,说明应拒绝存在单门限的原假设,至少存在两个门限。三门限效应的P值为0.0067,说明应拒绝存在双门限的原假设,至少存在三个门限。

表26显示了现金股利支付率三个门限值,分别为10.61%、19.90%和51.07%。

表27显示:当现金股利支付率小于等于10.61%时,现金股利支付率与托宾Q值显著正相关,现金股利支付率每上升1%,托宾Q值上升5.36%;当现金股利支付率大于10.61%且小于等于19.90%时,现金股利支付率与托宾Q值显著正相关,现金股利支付率每上升1%,托宾Q值上升1.22%;当现金股利支付率大于19.90%且小于等于51.07%时,现金股利支付率与托宾Q值正相关,但不显著,现金股利支付率每上升1%,托宾Q值上升0.05%;当现金股利支付率大于51.07%时,现金股利支付率与托宾Q值显著负相关,现金股利支付率每上升1%,托宾Q值下降0.25%。可见现金股利支付率与托宾Q值呈倒U型关系,对沪市A股主板上市公司而言,使公司价值最大化的现金股利支付率为51.07%,这与上文结论一致。

结论和建议

通过对2010~2014年创业板、2005~2014年中小板和2003~2014年沪市A股主板上市公司数据进行面板门限回归分析,研究发现:创业板上市公司使公司价值最大化的现金股利支付率小于等于13.86%;中小板上市公司现金股利支付率与公司价值存在倒U型关系,使公司价值最大化的现金股利支付率为23.9%;沪市A股主板上市公司现金股利支付率与公司价值也存在倒U型关系,使公司价值最大化的现金股利支付率为51.07%。使公司价值最大化的现金股利支付率在创业板公司中最低,中小板公司中较高,沪市A股主板公司中最高,体现出现金股利支付率的企业生命周期特征。

我国股票市场建立以来,上市公司比较普遍地存在重融资轻回报的倾向。2008年证监会发布的《关于修改上市公司现金分红若干规定的决定》中指出:上市公司再融资的必要条件是,近三年累计现金股利分配的利润不能少于近三年实现的年均可分配利润的30%。该规定通过把现金分红与上市公司再融资挂钩,半强制性地限定了上市公司近三年总的最低现金股利支付率,一定程度上纠正了上市公司重融资轻分红的倾向,但没有充分考虑不同发展阶段的企业现金分红政策差异。对此的政策建议是:监管部门在对上市公司现金分红行为监管过程中,基于现金分红的企业生命周期特征,考虑分类监管模式。分类监管模式基本思路是:对创业板公司,适度降低目前监管要求的最低现金股利支付率;对中小板和主板上市公司,适度提高目前监管要求的最低现金股利支付率。