投资者结构与ETF定价效率

——基于账户级数据的实证研究

2016-11-21刘波马馨薷贺镜宾廖静池

刘波马馨薷贺镜宾廖静池

(1.电子科技大学经济与管理学院,四川 成都 611731;2.深圳证券交易所综合研究所,广东 深圳 518038)

引言

“交易型开放式指数证券投资基金”(Exchange Traded Fund,简称ETF)是一种实时跟踪标的指数变化,且在证券交易所上市交易的基金。ETF作为一种特殊的开放式基金,其兼具开放式基金与封闭式基金的特点,既可以像开放式基金在一级市场以一篮子股票进行ETF份额的申购或以ETF份额向基金管理公司赎回一篮子股票,又可以像封闭式基金在二级市场进行实时交易、买卖ETF份额。因此,成功上市的ETF在交易时间内同时具备两个交易市场:类似开放式基金的一级市场和类似封闭式基金的二级市场。再者,由于一级市场与二级市场中的ETF具有相同的标的指数,一级市场的单位净值也应与二级市场市场的交易价格相同,否则就会发生溢价(折价),进而产生出套利机会。

通常而言,当ETF二级市场交易价格高于一级市场基金净值时,我们称之为溢价,反之为折价。溢价率(折价率)作为ETF市场的一个重要指标,可以用以反映ETF市场的定价效率(Ackert and Tian, 2000)[1],然而已有文献表明,并非所有的ETF定价都是有效的。Gallagher and Segara (2005)[20]实证探究了澳大利亚证券交易所(ASX)ETF的溢价情况,并发现ETF二级市场交易价格与一级市场的资产净值差异较小且在一天之内消失,这表明澳大利亚证券交易所的ETF平均而言具有定价效率;Lin, Chan and Hsu (2006)[30]以溢价率作为衡量ETF市场定价效率指标,发现TTT(Taiwan Top 50 Tracker Fund)具有定价效率;张峥,尚琼和程祎(2012)[41]通过研究股票停牌、涨跌停期间ETF的定价效率,发现上证50ETF具有较高的定价效率。然而,Engle and Sarkar(2002)[16]发现由于国际型ETF申购赎回的成本较高,国际型的ETF溢价水平高于美国国内型的溢价水平,这表明国内型的ETF定价效率更高;Delcoure and Zhong(2007)[14]通过研究iShares系列的ETF并发现其存在显著溢价,且在控制了交易成本等因素后,溢价率达到10~50%,这意味iShares存在套利限制,其定价缺乏效率。

溢价或折价程度偏高均意味着ETF市场定价效率偏低,此时,套利者可以利用ETF市场定价失效进行套利以获取收益。例如,当ETF溢价交易时,即二级市场价格高于其净值交易的时候,ETF的一级市场参与者可以通过买入与基金当日公布的一揽子股票构成相同的组合,在一级市场申购ETF,然后在交易所卖出相应份额的ETF。这样,如果不考虑交易费用,投资者在股票市场购入股票的成本应该等于ETF的单位净值,由于ETF在二级市场是溢价交易的,投资者就可以获取其中的差价,这将有助于ETF一级市场的基金净值与二级市场的交易价格趋于一致,从而使套利机会消失。再者,ETF市场的高流动性、低成本1以及一、二级市场之间交易的“T+0”制度2也为套利者实提供套利的可能性与便利性。因而,以往关于ETF定价效率相关的研究主要集中于ETF市场的套利方面。例如,刘伟,陈敏和梁斌(2009)[40]发现ETF的交易量和价格变化具有周期性,并且存在较多的套利机会。Marshall, Nguyen and Visaltanachoti (2013)[31]指出在ETF市场出现套利机会之前,市场流动性下降,订单失衡现象加剧。事实上,ETF的套利交易提高定价效率的原因主要在于投资者能够准确判断ETF的真实价值,因而识别哪类投资者,例如,机构投资者或者个人投资者,能够提高ETF定价效率更具有普遍性和重要意义。

机构投资者和个人投资者在金融市场中扮演着重要角色,特别是机构投资者,在全球资本市场扮演者越来越举足轻重的角色。例如,Stein(2009)[38]指出美国机构投资者在1980年直接持有的股份仅为47.9%,而2007年,其持有的市场份额高达78.5%。1990年末,对冲基金全球份额仅为390亿美元,而2008年第一季度则增长到1.93万亿美元。然而,关于机构投资者在证券市场中所扮演的角色,学术界一直存在争议。一部分学者认为机构投资者可以稳定市场价格,降低定价误差(例如,Badrinath,Kale and Noe, 1995;Sias and Starks, 1997;Bushee,1998;Bartov, Radhakrishnan and Krinsky, 2000;Cohen,Gompers and Vuolteenaho, 2002;Collins, Gong and Hribar,2003;Sias, Starks and Titman, 2006;Boehmer and Kelley,2009)[3] [36] [8] [5] [11] [12] [37] [6],并且机构投资者拥有较强的资金实力以及信息优势(Dai, Kong and Wang, 2013)[13]。具体而言,在信息优势方面,Ke and Petroni(2004)[27]发现机构投资者能够提前一个季度预测盈余收益持续性的转向;Yan and Zhang(2009)[39]认为短期机构投资者具有信息优势;Baker, Litov, Wachter and Wurgler(2010)[4]发现基金的交易对于公司未来盈余具有预测能力。在定价误差修正方面,Bartov, Radhakrishnan and Krinsky(2000)[5]发现机构投资者能够降低公告后价格漂移现象(PEAD)的异常收益;Collins, Gong and Hribar(2003)[12]为机构投资者持股越高,会计应收带来的异常收益越低。另一部分则认为机构投资者会加剧市场的价格波动以及价格偏差(例如,Scharfstein and Stein, 1990;Lakonishok, Shleifer,Thaler and Vishny, 1991;Shleifer and Vishny, 1997;Jackson, 2003;Pirinsky and Wang, 2004;Brunnermeier and Nagel, 2004;Kim and Nofsinger, 2005;Han and Wang, 2006)[34] [29] [35] [26] [32] [7] [28] [22]。对于个人投资者,其通常被认为是非理性或非知情投资者。例如,Chen, Chow and Shiu(2015)[10]发现较小的个人投资者的交易行为与股票未来收益呈现反向关系,这意味着该类个人投资者是非知情交易者。Ding and Hou(2015)[15]认为个人投资者难以像Bloomberg或者Reuters一样获得专业信息,他们会更依赖于谷歌搜索引擎上搜索到的相关信息。此外,除了投资者的参与度,其内部竞争也对金融市场具有重要意义。例如,在一定信息不对称性水平下,知情投资者间的竞争可以降低挖掘私有信息的成本(例如,Holden and Subrahmanyam 1992, 1994;Foster and Viswanathan 1993, 1994, 1996)[24] [25] [17] [18] [19],这是因为竞争意味着私有信息会更快的融入到价格当中。

因此,若机构投资者具有公开信息分析优势,其应具备识别ETF定价失衡的能力,进而通过自身交易提高ETF定价效率,而个人投资者由于不具备准确判断金融资产真实价值的能力,其参与行为难以像机构投资者一样起到相同的效果。

由于缺少ETF账户级明细交易记录,鲜有文章探究投资者结构对于ETF定价效率的影响。进一步地,若确实存在某类投资者能够提高ETF定价效率,那么影响其正向作用的因素是什么?基于2008年1月~2010年12月上海证券交易所上市的12支ETF一、二级市场账户级月频率明细数据,研究结果发现,与个人投资者不同,仅机构投资者参与度及其内部竞争能够提高ETF市场定价效率,并且该种正向作用依赖于机构投资者参与经验,且在信息不对称性更低的ETF中更为明显。

本文贡献主要集中在以下几点:第一,国内外鲜有文章从投资者结构角度探究其对于ETF市场定价效率的影响。本文以ETF市场为背景,从机构投资者和个人投资者角度,分析了二者对于ETF市场定价效率的不同作用。第二,此前关于基金的文献在竞争(集中度)方面主要涉及管理资产的集中度对于基金的影响,而并未关注投资者内部竞争对于基金市场的意义。本文以HHI指标度量不同投资者内部竞争度并发现机构投资者内部的竞争对ETF市场定价效率具有正向作用。第三,本文洞悉了机构投资者提高ETF市场定价效率的原因,即机构投资者对于ETF市场的正向作用依赖于自身经验,并且该种正向作用在信息不对称性低的ETF中更为明显。本文的研究结果揭示了投资者结构对于ETF定价效率的重要意义,同时也提出了机构投资者在ETF市场中所扮演的角色。

数据来源

本文用于研究的独特数据为2008年1月~2010年12月在上海证券交易所上市的12支ETF中,一级市场申购赎回总金额以及二级市场买入卖出总金额分别在前100名3的账户级月频率明细数据,其中包括账户交易年月、账户类型、各个账户在一级市场的申购赎回总金额及其申购赎回总金额在该支ETF该月申购赎回总金额的占比、在二级市场的买入卖出总金额以及买入卖出总金额占比。ETF日频率数据,例如,溢价率、交易总金额以及收益率、一级市场日频率单位资产净值、跟踪指数的日交易总金额、指数日频率收益率均来自于国泰安数据库。ETF与跟踪指数对应关系、ETF上市时间、ETF年报市值均来自Wind数据库。

变量与描述性统计

一、变量定义

1. 投资者类型

根据“账户类别”指标,本文将样本涉及的投资者分为机构投资者和个人投资者。再者,在同一支ETF内参与2次及其以上的投资者或者在同一个月内参与2次及其以上ETF交易4的投资者定义为更具有经验的投资者。

2. ETF溢价率

通常而言,对于定价效率较高的ETF,其在一、二级市场的价格应趋于一致,即ETF一级市场的单位净值应等于二级市场的交易价格。因此,根据Hilliard(2014)[23],本文以Prem5衡量一、二级市场价格的差异,其具体构造方式如下:

其中,Premi,t代表第i支ETF第t天的溢价率,Pricei,t为第i支ETF第t天在二级市场的交易价格,Navi,t为第i支ETF第t天在一级市场的单位基金净值。当Premi,t为正时,代表ETF处于溢价状态;反之,当Premi,t为负时,则代表折价状态。为了研究不同类型的投资者的参与度、竞争度对于ETF市场定价效率的影响,参考Pontiff(1996)[33],本文选择ETF溢价率的绝对值(|Prem|)作为研究对象,以判断不同投资者是否具有提高ETF市场定价效率的作用。

3. 投资者参与度

本文以各个账户在一级市场的申购赎回总金额占比以及二级市场买入卖出总金额占比衡量其参与度,不同类型投资者参与度构造方法如下:

其中,i代表第i支ETF,τ代表该交易所处年月,n代表该交易所处市场,m代表投资者类型,k代表第k个投资者,ParticiRatioi,τ,n,m代不同类型投资者在第i支ETF第τ月的参与度,ratioi,τ,n,m,k为各个投资者在第i支ETF第τ月的申购赎回总金额占比或买入卖出总金额占比。

4. 投资者竞争度

本文以各个账户在一级市场的申购赎回总金额占比以及在二级市场买入卖出总金额占比为基础数据,构造指标HHI用以代表不同类型投资者的竞争度。具体构造方式如下:

其中,HHIi,τ.n,m代表第i支ETF第τ月各类投资者的竞争度。由于HHI为竞争度的反向代理变量,HHI越小,投资者内部的竞争度越强。

5. 流动性差异

根据Amihud(2002)[2]定义的非流动性指标,我们分别计算ETF及其跟踪指数的Amihud指标:

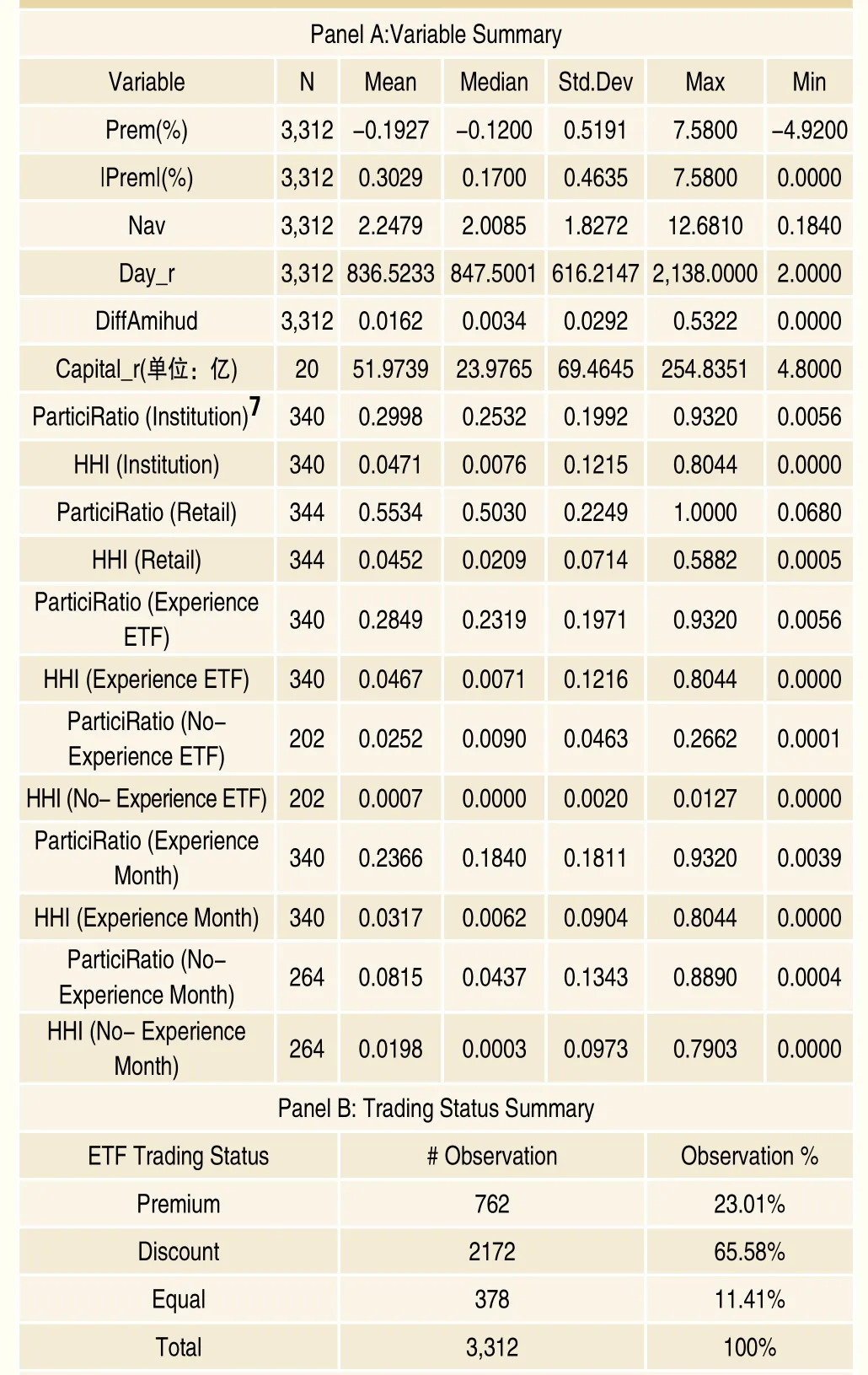

表1 描述性统计

其中Returni,t为ETF或其跟踪指数的日收益率,Dvoli,t为日交易金额(单位:万元)。Amihud因子越大,反应市场的流动性越低。再者,我们用DiffAmihudi,t来衡量两个市场流动性的相对差异,具体构造方式如下:

其中,Amihud0i,t为第i支ETF跟踪指数在第t天的非流动性指标,Amihud1i,t为第i支ETF第t天的非流动性指标。

6. 上市时间

已有文献认为基金上市时间对其折价水平具有重要影响,其中Gemmill and Thomas(2002)[21]认为若封闭式基金选择在情绪较高时上市,且情绪能够持续1、2年,那么封闭式基金折价率与基金上市时间之间应存在正相关关系。Chan, Kot and Li(2008)[9]也发现了封闭式基金的折价水平与上市时间存在显著正相关关系。参照Chan, Kot and Li(2008)[9],本文同样控制了ETF上市时间对于溢价率的影响,具体构造方式如下:

其中,Dayi,t为第i支ETF第t天距离上市日天数差的自然数对数,TradingDayi,t为第i支ETF在第t天对应的日期,ListDayi为第i支ETF的上市日期。

7. 总资产

Chan, Kot and Li(2008)[9]以及Gemmill and Thomas(2002)[21]指出资产规模较大的封闭式基金享有流动性溢价以及较低的交易成本,因而该类封闭式基金的折价水平较低。本文涉及的ETF资产规模为年报报告的资产规模的自然对数。

二、描述性统计

表1展示了文章相关变量的描述性统计结果。Prem的均值为-0.19%,表明样本内的ETF平均而言处于折价状态,其中折价最严重的ETF折价率达到4.92%,溢价最严重的ETF溢价率达到7.58%。对Prem进行均值检验,其结果表明Prem均值显著异于0,即在统计意义上,ETF市场存在显著的折价现象。|Prem|的统计结果表明,一级市场与二级市场反应的ETF价值存在一定差异,且最大的差异为7.58%。当考虑样本内所有交易记录时,23.01%的交易记录为溢价状态,65.58%的交易记录处于折价状态,11.41%交易记录中一级市场资产净值等于二级市场交易价格。以上结果均表明ETF市场存在定价效率较低的现象,因而研究提高ETF市场定价效率的因素具有重要的现实意义。再者,单位资产净值6均值为2.25,平均而言样本内ETF上市交易837天,ETF跟踪指数流动性与ETF市场流动性比值为0.0162。对于投资者参与度,机构投资者参与度均值为29.98%,机构的HHI为0.05,而个人投资者参与度均值为55.34%,其HHI为0.05。综上,样本内12支ETF中个人投资者在ETF市场的参与度高于机构投资者,而两类投资者竞争程度相差甚微。

实证结果与分析

一、投资者参与度对于ETF定价效率的影响

根据描述性统计结果,我们不难发现ETF存在普遍的折溢价现象,并且折价现象占主导地位。在投资者参与度方面,个人投资者的ETF市场参与度高于机构投资者。这是否意味着中国ETF市场的折溢价现象主要由个人投资者导致?而对于机构投资者,其参与度对ETF定价效率又起到了何种作用?本文以机构和个人投资者的参与度作为解释变量,被解释变量为ETF市场的溢价率绝对值,以探究两类投资者参与度对ETF市场定价效率的影响。具体回归方程如下:

其中,|Prem|i,t代表第i支ETF在第t天的溢价率绝对值,|Prem|i,t-1代表第i支ETF在第t-1天的溢价率绝对值,ParticiRatioi,τ代表在第i支ETF第τ月8内,机构或者个人投资者在ETF市场的参与度。DiffAmihudi,t代表第i支ETF跟踪指数的流动性相对于ETF流动性的比例,Navi,t-1为第i支ETF第t-1天的单位净值,Dayi,t为为第i支ETF第t天相距上市日天数差的自然数对数,Capitali,θ为第i支ETF在第θ年资产的自然数对数。

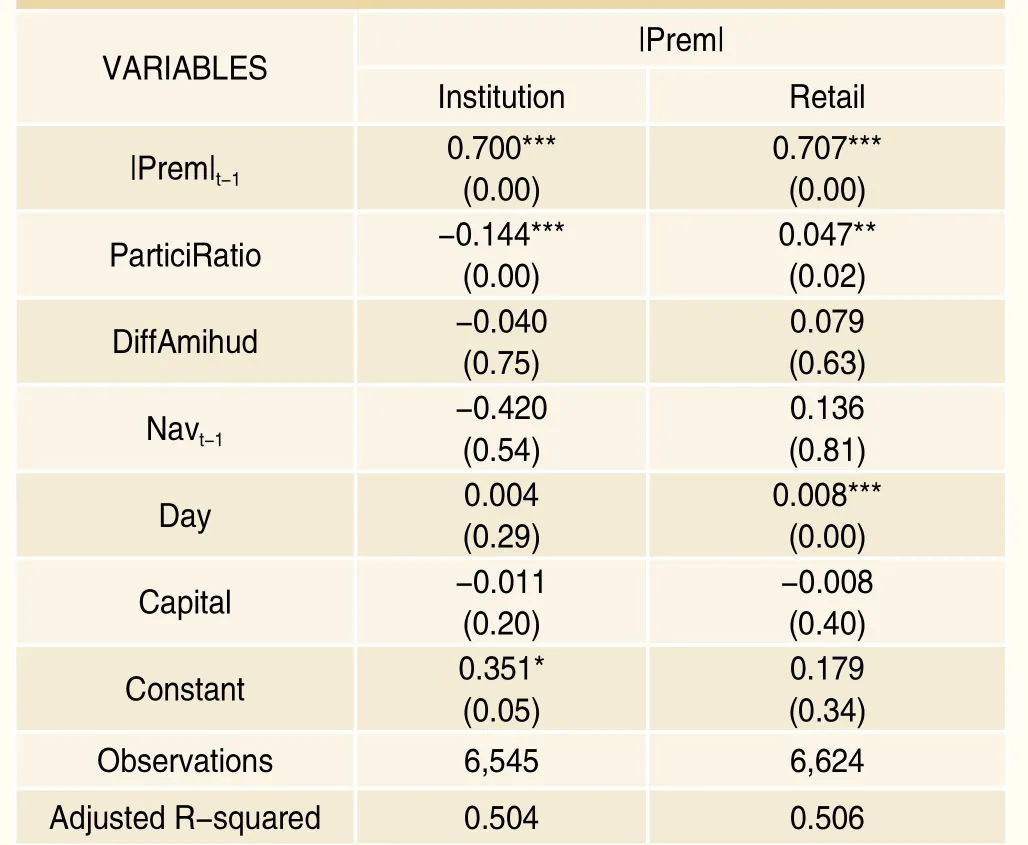

回归结果表明,在机构投资者群体中,其参与度能够显著降低ETF市场中一级市场净值与二级市场交易价格之间的差异,即提高ETF市场的定价效率;而个人投资者的参与度则具有相反作用,即参与ETF交易的个人投资者参与度越高,ETF市场的定价效率越差。再者,机构投资者每增加一个单位标准差的参与度,ETF市场溢价率的绝对值下降0.03%;而个人投资者每增加一个单位标准差的参与度,ETF市场溢价率的绝对值升高0.01%。对比溢价率绝对值的均值0.30%,明显可见机构投资者参与度对于ETF市场定价效率的提高作用,以及个人投资者参与度对于ETF市场的阻碍作用均具有经济显著性。

表2 投资者参与度对ETF市场定价效率的影响

二、投资者竞争对于ETF定价效率的影响

一直以来,中国股票市场存在着“追涨杀跌”的非理性交易行为。基于股票惯性交易的投资者交易行为不具有信息含量,因而该类投资者的大量涌入会使得股票价格虚高或者过低。同样地,该类投资者的参与对于ETF市场的定价效率也具有严重的阻碍作用。之前的研究结果表明,机构投资者能够提高ETF定价效率而个人投资者具有反向作用而投资者间竞争的存在更有利于信息快速融入资产价格当中,那么,更多机构投资者进入ETF市场彼此竞争能否显著提高ETF市场定价效率?个人投资者的内部竞争是否对ETF定价效率也具有一定的影响意义?

为了探究以上问题,我们同样以溢价率的绝对值作为被解释变量,在原有回归基础之上引入竞争度(HHI),回归方程如下:

其中,HHIi,为机构或个人投资者在第i支ETF第τ月机构或个人投资者的竞争度。

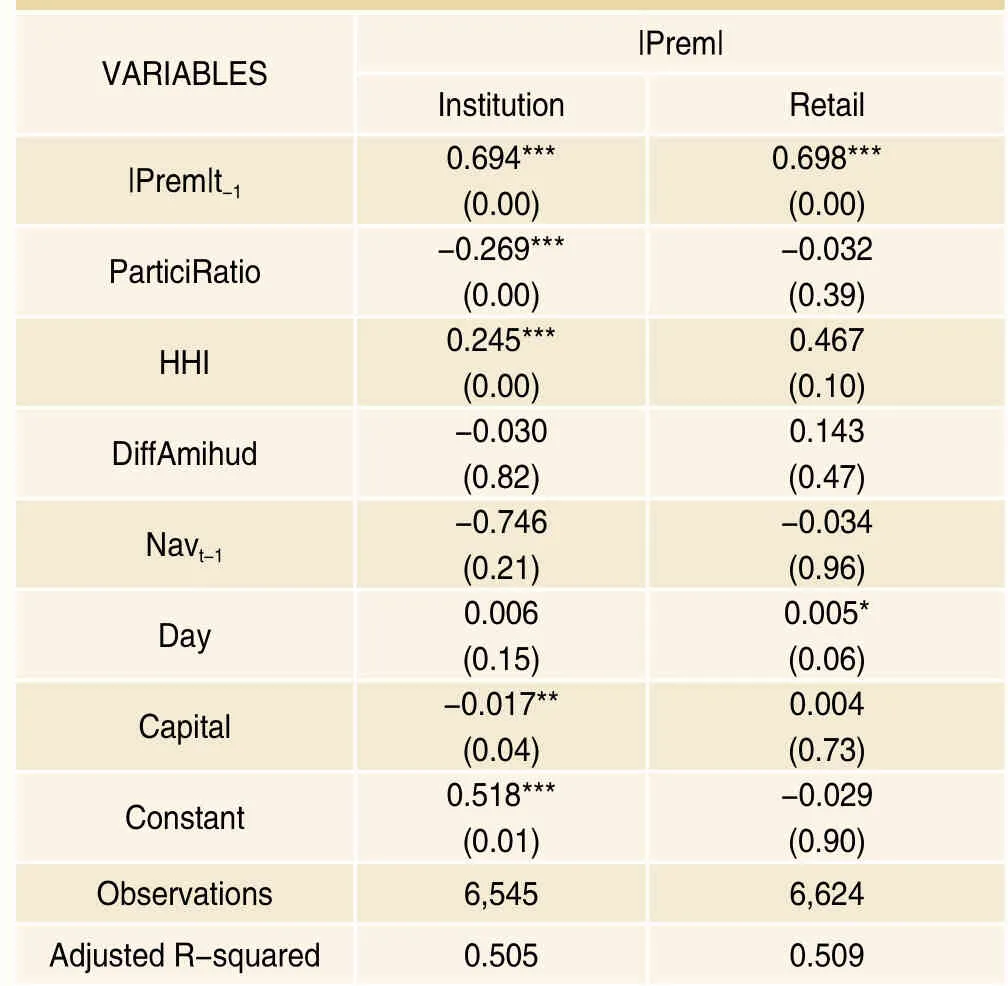

表3 投资者参与度及竞争度对ETF市场定价效率的影响

表3为我们展示了回归结果。在机构投资者中,机构投资者ParticiRatio系数是-0.269,且在1%的显著性水平下显著异于0,这表明与之前结果一致,机构投资者的参与度能够显著地降低ETF市场的折溢价水平,提高ETF市场的定价效率。再者,机构投资者的竞争程度与溢价率的绝对值存在显著正相关关系,即机构投资者竞争程度越高,ETF市场定价效率越高。同时,机构投资者每增加一个单位标准差的参与度,ETF溢价率的绝对值降低0.05%,而机构投资者每增加一个单位标准差的竞争度,ETF溢价率的绝对值则会降低0.03%。与溢价率绝对值的均值0.30%相比,机构投资者带给ETF市场定价效率的提高均具有经济显著性。对于个人投资者而言,其不具有明显的改善ETF市场的作用。

三、机构投资者正向作用产生原因

1. 参与经验

进一步地,本文探讨影响机构投资者提高ETF定价效率的因素,即机构投资者自身的参与经验。已有文献表明,投资者存在学习行为,其可以通过自身参与经验的积累,对资产价值做出准确判断。因此,具有提高ETF市场定价效率的作用的机构投资者应主要为参与经验丰富的机构投资者。

表4 不同参与经验的机构投资者参与度对于ETF市场定价效率的影响

为了验证以上猜想,本文以|Prem|为被解释变量,机构投资者参与度为解释变量,根据参与经验高、低进行分样本回归,以探究参与经验对机构投资者参与度与ETF定价效率二者关系的影响。

回归结果表明,并非所有的机构投资者参与度均能够改善ETF市场效率。具体而言,参与经验丰富的机构投资者具有显著的提高ETF市场定价效率的作用,而缺乏参与经验的机构投资者参与度对于ETF市场则不产生显著作用。再者,在同一支ETF中具有丰富参与经验的机构投资者每增加一个单位标准差的参与度,ETF市场溢价率的绝对值就会降低0.03%。在同一个月内参与多次ETF交易进而获得更多经验的机构投资者每增加一个单位标准差的参与度,ETF市场溢价率的绝对值则降低0.03%。与溢价率绝对值的均值0.30%相比,二者均具有经济显著性。

进一步地,本文探究机构投资者内部竞争对于ETF市场定价效率的正向作用是否也同样存在于经验丰富的机构投资者群体中。

表5展示了不同参与经验的机构投资者内部竞争对于ETF市场定价效率的影响。与表4相一致,具有丰富经验的机构投资者的参与度能够显著缩小ETF一级市场基金净值与二级市场交易价格的差异。再者,具有丰富参与经验的机构投资者内部竞争的回归系数分别为0.259和0.387,其均在1%的显著性水平下显著异于0。这表明该类投资者内部竞争同样可以提高ETF市场定价效率。在同一支ETF中具有丰富参与经验的机构投资者每增加一个单位标准差的竞争度,ETF市场溢价率的绝对值则降低0.03%,而在同一个月内多次参与ETF进而获得丰富经验的机构投资者每增加一个单位标准差的竞争度,ETF市场溢价率的绝对值则降低0.03%。与溢价率绝对值的均值0.30%相比,二者均具有经济显著性。

2. 信息

已有研究表明,机构投资者拥有较强的信息优势,在证券交易过程中往往扮演了知情交易者的角色,为市场注入更多的定价相关信息。同时,随着ETF上市时间的增加,公开信息增多,信息不对称性降低。若机构投资者具有更强的公开信息分析能力,那么其提高ETF定价效率的作用应主要集中于上市时间较长的ETF中,反之则说明机构投资者善于获取、挖掘较为隐秘的私有信息,其利用信息不对称,在上市时间较短的ETF中具有较为明显的提高ETF定价效率的行为。

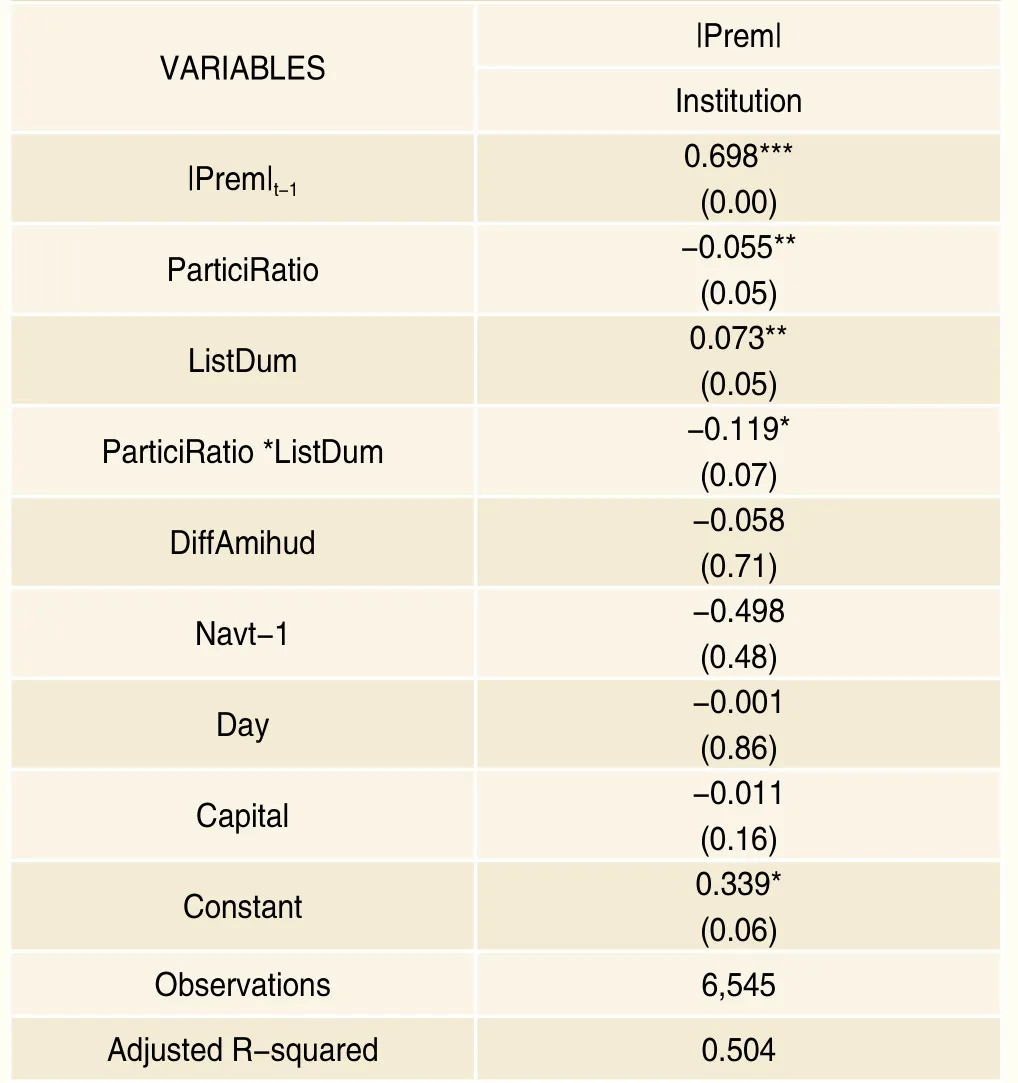

表6 信息不对称条件下机构投资者参与度对于ETF市场定价效率的影响

为了验证以上猜想,本文以溢价率的绝对值为被解释变量,加入ETF上市时间的虚拟变量ListDumi以及虚拟变量与机构投资者参与度的交叉项ParticiRatioi,τListDumi,以探究ETF信息不对称性对于机构投资者提高ETF定价效率的影响。具体回归方程如下:

其中,ListDumi为第i支ETF上市时间虚拟变量,如果该支ETF上市天数处于样本中位数以上,那么ListDumi为1,反之为0。ParticiRatioi,τListDumi为ParticiRatioi,τ和ListDumi的交叉项,用以衡量上市时间不同的ETF中机构投资者参与度对于ETF市场定价效率影响的差异。

回归结果见表6,机构投资者的参与度与溢价率的绝对值存在显著负相关关系,回归系数为-0.055,在5%的显著性水平上显著异于0,这表明在上市较晚的ETF中,机构投资者参与度能够显著提高ETF市场定价效率。ListDum与ParticiRatio的交叉项显著为负,即机构投资者在上市时间较长的ETF中,具有更为明显的提高ETF定价效率的作用。对于上市时间较晚的ETF,机构投资者每增加一个单位标准差的参与度,溢价率的绝对值降低0.01%,而在上市时间早的ETF中,机构投资者每增加一个单位标准差的参与度,ETF市场溢价率的绝对值降低0.03%。综上,机构投资者在信息不对称性较低的ETF中,其提高ETF定价效率的能力更强。

上述实证结果表明,随着上市时间的推移,ETF信息不对称性变低,且机构投资者善于把握公开信息,因而在上市时间较长的ETF中,其提高ETF定价效率的作用更为突出。那么,其竞争是否也同样具有相同的正向作用呢?进一步地,本文探究上市时间不同的ETF中,机构投资者竞争对于ETF市场定价效率的影响。

本文选取ETF市场溢价率的绝对值作为被解释变量,加入上市时间虚拟变量与投资者竞争的交叉项HHIi,τListDumi,用于判断投资者竞争在上市时间不同的ETF中,对ETF市场定价效率的影响是否存在差异。具体回归方程如下:

其中,HHIi,τListDumi为投资者竞争度HHIi,τ与ETF上市时间虚拟变量ListDumi的交叉项。

表7 信息不对称条件下机构投资者参与度及竞争度对于ETF市场定价效率的影响

与之前回归结果相一致,在上市时间较晚的ETF中,机构投资者的参与度能够显著降低ETF市场溢价率的绝对值,回归系数为-0.082,其在5%的显著性水平下显著异于0。机构投资者每增加一个单位标准差的参与度,ETF市场溢价率的绝对值将降低0.02%。ParticiRatio与ListDum的交叉项显著为负,这表明在上市时间较早的ETF中,机构投资者提高ETF市场低价效率的作用更强。机构投资者每提高一个单位标准差的参与度,ETF市场溢价率的绝对值降低0.07%。当和溢价率绝对值的均值0.30%进行比较时,不论是在上市较早的ETF中还是较晚的ETF中,机构投资者参与度提高ETF定价效率的作用均具有经济显著性。进一步地,在上市较晚的ETF中,机构投资者的竞争度对于ETF市场定价效率不具有显著地影响作用,而在上市较早的ETF中,机构投资者的竞争度能够提高ETF市场的定价效率,并且机构投资者每增加一个单位标准差的竞争度,ETF市场溢价率的绝对值则会降低0.04%,与ETF溢价率绝对值的均值相比,其同样具有经济显著性。

结论

ETF作为一种重要的投资工具,其具备高分散化、高资产组合透明度、低运作及交易成本以及高流动性等优点,受到广大学者及投资者的高度关注。截止2014年12月,上海证券交易所上市的ETF市值总规模达到1783亿元,相较于2013年年末增长了40.7%,平均净值增长率为46.4%,远高于股票型基金净值增长率24.2%,特别地,易方达沪深300非银ETF年内净值增长率高达137.1%9。ETF市场份额快速增长的同时,非理性的交易行为却有碍其高效、健康地发展。例如,美国投资研究公司TrimTabs数据显示,非理性投资者涌入ETF市场后的交易行为在股票市场触发了大量见顶预警信号10。那么,ETF市场是否具有较高的定价效率?不同类型投资者的参与及其竞争又对ETF定价效率起到了何种作用?

本文以中国ETF一、二级市场账户级明细数据为样本,实证探究了不同类型的投资者参与度、竞争对于ETF市场定价效率的影响及其原因。研究结果发现,样本期间内ETF市场存在显著的抑价现象,且机构投资者的参与度及其内部竞争能够有效提高ETF市场定价效率,但这种正向作用仅存于经验丰富的机构投资者中,并且在信息不对称性较低的ETF中更为明显,即机构投资者能够有效地利用ETF公开信息,依靠自身经验判断ETF价值进行交易,进而提高ETF的定价效率。与之相反,个人投资者的参与度及其内部竞争对于ETF市场定价效率不存在正向影响意义。

本文的研究成果揭示了投资者结构对于ETF市场定价效率的重要意义及其在ETF市场中扮演的重要角色。由于机构投资者的交易与竞争能够显著提高ETF市场定价效率,但其参与ETF市场的金额占比较小,相关部门或监管机构应积极鼓励机构投资者更为广泛深入地参与到ETF市场当中,充分发挥其对于ETF市场的正向作用;反之,对于个人投资者,应提高准入门槛和交易限制,引导其合理投资,避免个人投资者非理性行为给ETF市场造成不利影响。例如,2015年2月9日,上证50ETF期权正式上市,谈及非理性交易,上海证券交易所副总经理谢玮表示ETF期权规定了严格的限仓、限购制度,以期通过严格的投资者准入和限仓措施防范投资者非理性交易行为对市场造成的不利影响11。

注释

1. 参见http://www.sse.com.cn/assortment/fund/etf/question/c/c_20150911_3985203.shtml.

2. 投资者可以在同一天内在一级市场申购,然后在二级市场卖出;也可在二级市场买入,再在一级市场赎回。

3. 其中,在ETF一级市场,前100名总的申购赎回总金额占比均值为98.33%、最小值为81.12%、最大值为100%;在ETF二级市场,前100名总的买入卖出总金额占比均值为71.68%、最小值为36.85%、最大值为99.8%。这表明本文涉及的账户级数据能够充分代表并刻画12支ETF中投资者的参与度。

4. 若一个账户在一个月内参与同一支ETF一级市场和二级市场交易各一次,本文定义该月内该账户参与该支ETF交易次数为2次。

5. Prem数据及其定义均来自国泰安数据库。

6. 在回归过程中,我们对NAVi,t-1缩小100倍。

7. 括号内代表投资者类型或具体构造方法。特别地,在统计更具经验以及缺乏经验投资者的相关变量时,统计对象仅为机构投资者。

8. t天属于τ月,且t天与τ月同属于θ年。

9. 参见http://www.chinairn.com/news/20150112/133446842.shtml.

10. 参见http://money.163.com/14/1202/14/ACFEFO7000253B0H.html.

11. 参见http://stock.hexun.com/2015-02-03/173033639.html.