管理会计在通信联络中心的应用研究

2016-11-19张建李军祥闫旭

张建 李军祥 闫旭

【摘 要】企业与客户通过联络中心实现通信联系,企业需要对联络中心进行管理,而使用管理会计能够改善企业经营管理,提高经济效益。基于此,将管理会计应用于联络中心,提出在如何保证联络中心的客户满意度的基础上节约经营成本,并通过对某市联络中心用户任务量指标进行分析,得出合理的人员利用方案。

【关键词】管理会计 联络中心 客户满意度 成本控制

doi:10.3969/j.issn.1006-1010.2016.04.016 中图分类号:F211 文献标识码:A 文章编号:1006-1010(2016)04-0084-03

引用格式:张建,李军祥,闫旭. 管理会计在通信联络中心的应用研究[J]. 移动通信, 2016,40(4): 84-86.

1 引言

美国的民航业是联络中心(Contact Center)最早的起源地,其初衷是为了能有效地向乘客提供投诉和咨询服务。之后联络中心引入了CTI(Computer Telephony Integration,计算机电话集成)技术,使工作效率和服务质量得到快速提升,也使该系统在多种领域如银行、交通、电力、移动通信等的应用更加普遍[1]。随着联络中心的壮大,使得企业不得不考虑对联络中心进行管理。

管理会计[2](Management Accounting)是一个决策支持系统,通过该系统能够再利用和深加工财务等信息,可预测经济过程并对其提出规划,进行决策和加以控制,还能实现责任考评等多种职能活动,其目的是能够对企业内部的经营进行管理,以达到最良好的经济效益。管理会计的对象是企业的经济活动和价值表现。由于管理会计能够帮助决策者做出决策,故在各个领域中得到广泛的应用[3-6]。

从管理学原理角度上对联络中心有过很多的研究,但是在管理会计角度的研究还是很少。在管理会计中,本文通过在保持客户满意度过程中进行成本控制方面对联络中心进行研究,并对某市全球通用户呼叫指标进行详细分析,提出了合理的方案。

2 管理会计在联络中心的应用

管理会计中的许多管理理念如计划预算、职能决策、组织实施及控制等,在联络中心中都能产生积极重要的影响。本文主要从管理会计内部控制方法中在客户满意度下进行成本控制来对联络中心进行管理。

2.1 客户满意度

企业要想获得源源不断的利润以及长远而稳定的发展,非常有必要使客户满意[7-11]。采用管理会计来提高客户满意度主要从以下方面进行:

(1)先进技术对客户满意度的影响

采用先进技术能够改进联络中心的服务效率,从而节省人力成本,实现坐席与客户的多渠道沟通服务。将联络中心系统进行扩容能够使客户尽快地接入,减少了客户等待时间。因此,联络中心可以通过先进技术扩容系统,提高系统处理问题的能力,从而使更多的客户能够顺畅地与坐席联络交流,以便服务于更多的客户。

(2)运用知识管理提高客户满意度

运用管理会计中的知识管理不仅可以提高坐席的知识储备,更新坐席已有的信息,从而尽可能快而准确地解决客户问题,以节省人力成本,提高客户满意度,而且还能够发挥人的创新能力,提高坐席的信息处理能力,以适应变化莫测的市场环境。

(3)通过培训和监督管理坐席人员

通过培训和监督能够实现对坐席人员的管理。培训对联络中心管理很重要,通过对员工的培训,联络中心能够提升效益,对客户服务得更好。联络中心通过监听通话、分析服务数据、评估服务质量的连续性来实现对坐席人员的监督工作。因此,应制定坐席的服务质量以及电话监听的评估标准,并通过对坐席的管理来改进工作效率,提高服务质量。

2.2 成本控制

人工成本是联络中心主要的变动成本。在任务量不影响服务质量的前提下,要想减少变动成本,就要安排尽可能少的坐席人员的数量,这是进行控制成本的关键点。目前联络中心的新发展方向有多媒体型、云计算型、智能型等。进行大型资本上的投入,联络中心的企业战略势必会发展和创新、设备也会更新。引进先进技术将会大大提高服务效率,而引进先进设备会使联络中心的人工变动成本节省下来。

3 案例分析

联络中心的人员配置是很重要的,如果没有足够的坐席人员就会使得服务质量下降,但是如果安排的坐席人员过多则会造成人员浪费,营业成本也会大大提高。因此,通过对任务量数据进行采集分析,再通过数据进行合理的人员配置是安排人员最好的控制方法。

下面以选择某市全球通用户为例,通过对呼入量、接通量、接通率、接通时间、及时接通率等数据进行分析,做出人员的优化配置。一般来说,个人联络时长服从统计规律,且历史数据表明联络量呈现出周期性变动规律。

呼入量的天变化示意图如图1所示:

图1 呼入量的天变化示意图

图1中,通过对往年每天的呼入量进行数据分析,可以看出:在每月的月末呼入量会大幅度增加,而每月的月初呼入量会大幅度减少。因此,对下一年进行排班时,可在月末相应地增加坐席人员的数量以保证服务质量,在月初减少适量的坐席人员以减少成本。

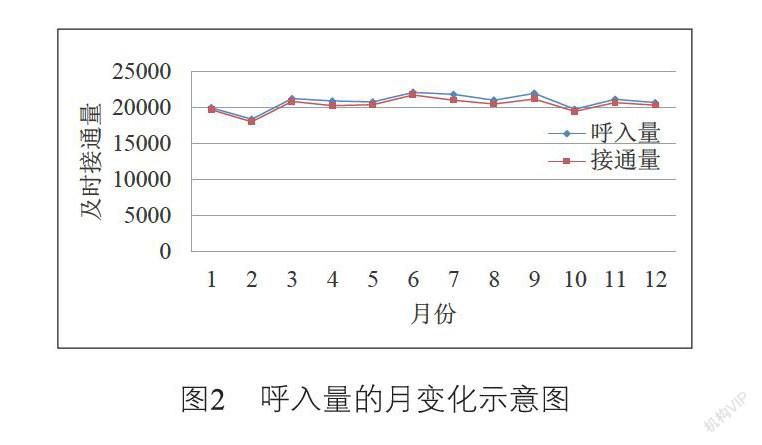

呼入量的月变化示意图如图2所示:

图2是将每月的联络量进行的汇总。通过对月份的变化与呼入量、接通量和及时接通量变化之间的数据进行分析,可以看出:在2月、5月和10月前后波动比较大。调查其中变化的原因是2月、5月和10月前后是我国非常重要的长假:新年、劳动节和国庆节。因此,制定排班计划时,在这3个月要注意增加坐席人员的数量。

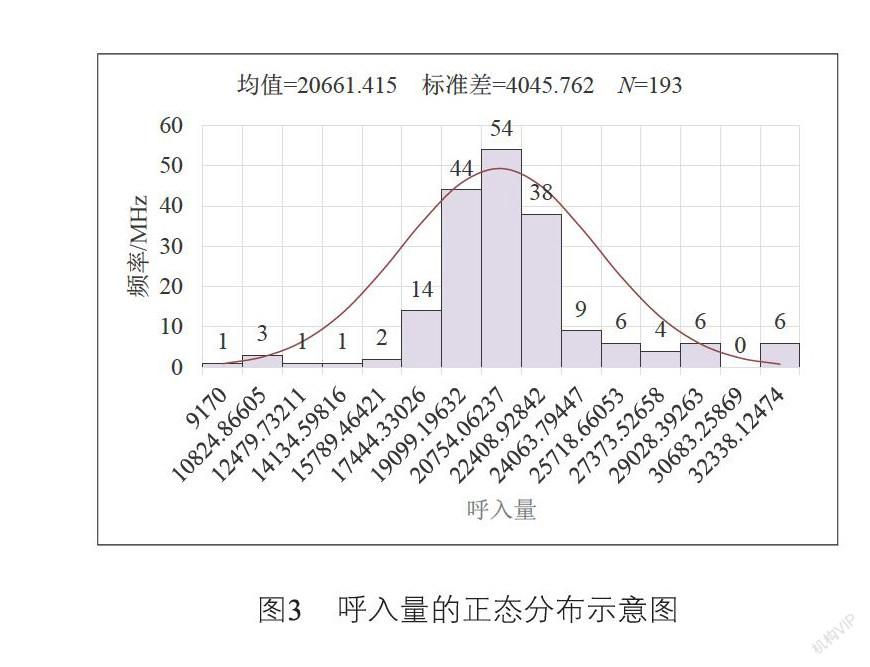

呼入量的正态分布示意图如图3所示:

图3 呼入量的正态分布示意图

因此,制定排班计划时,可在呼入量集中时段适当增加人力,以保证服务质量,提高客户的满意度;而在非集中时段则减少人力,以控制成本。

4 结论

当前,发展是企业经营的主要动力,市场正在由以企业为中心慢慢演变为以客户为中心,因此建立客户服务中心是企业赖以生存和发展的基础,企业纷纷把提高服务质量看作是企业发展的长期基本战略。另外,在复杂多变、竞争激烈的环境下,开源节流、降本增效是企业求生存、谋发展和增加竞争力所必须努力的方向。为此,管理会计的观念正日益深入到企业经营管理的各个领域,极大地促进了企业管理的改革与发展,而管理会计也为联络中心的人员管理和成本控制研究提供了一种新的发展方向。

参考文献:

[1] 王琦. 呼叫中心技术及其发展[J]. 中国数据通信, 2004(1): 50-53.

[2] 冯巧根. 管理会计的发展动态与评析[J]. 会计之友, 2011(20): 8-13.

[3] 田俊丽. 管理会计工具在A企业成本控制中的应用研究[D]. 北京: 首都经济贸易大学, 2014.

[4] 邓建志. 管理会计中发挥内部控制作用的有效措施[J]. 商场现代化, 2015(18): 242.

[5] 李志洲. 对管理会计在企业中应用的探索[J]. 中国集体经济, 2015(25): 110-111.

[6] 沈治国. 论管理会计工具在企业成本控制中的应用[J]. 金融经济, 2015(16): 207-208.

[7] 何桢,王文佳. 确定顾客满意度重要影响因素的方法[J]. 天津大学学报: 社会科学版, 2004(3): 254-258.

[8] 严浩仁. 服务质量对移动电话顾客满意度影响的实证研究[J]. 移动通信, 2004(1): 160-163.

[9] 梁奂,陈春华,乔宏明. 基于客户感知的IT服务质量评价指标体系设计[J]. 移动通信, 2015(18): 77-81.

[10] 胡赓. 客户关系管理与呼叫中心的结合[J]. 企业技术开发, 2005(2): 52-53.

[11] 尚韬. 中国移动通信企业营销渠道模式分析[J]. 移动通信, 2003(6): 77-80.