江苏高校会计类专业人才培养现状与对策

2016-11-19张长江翁婷郑薇

张长江+翁婷+郑薇

摘要:会计类人才是江苏人才队伍的重要组成部分,是维护市场经济秩序、推动科学发展、促进社会和谐的重要力量。《江苏省会计人才发展中长期规划》实施5年来,以高校为主体的江苏会计类人才培养取得较大进展。纵观全国,江苏会计类人才总量不足、会计人员结构不合理、高层次应用型人才缺乏:审视江苏,高校会计类人才培养存在资源占有与江苏经济社会地位不匹配、区域布局不均衡、培养目标定位同质、课程建设投入不足等问题。为此,江苏高校会计类人才培养应着眼江苏实际,着力协调苏南、苏中和苏北教育资源布局,建设市场导向、定位多元、政产学研合作的立体化课程体系。

关键词:江苏高校:会计类专业人才培养:现状:对策

高校会计类专业人才包括博士后项目、博士项目(会计学专业及会计类招生方向)、硕士项目(会计学学术学位硕士以及会计硕士(MPAcc)、审计硕士(MAud)、资产评估硕士(MV)、税务硕士(MT)等四种专业学位硕士)、本科项目(会计学、财务管理、审计学专业)以及高职专科项目。国家会计行业中长期人才发展规划和江苏省会计人才发展中长期规划(2010-2020年)均强调会计人才在经济社会发展中的基础性、战略性、关键性作用。在“十三五”规划开局之际,总结江苏高校会计类人才培养现状、分析存在的问题、提出创新发展路径,具有重要现实意义。

一、江苏高校会计类专业人才培养现状

截至2014年,江苏普通高校134所,其中本科院校51所,高职高专院校83所:部属院校10所,省属院校97所,民办院校27所:位于苏南、苏中、苏北分别为91所、17所和26所。为探究江苏高校会计类专业人才培养现状,笔者采取登录高校官网和电话咨询等方式,收集到江苏高校会计类人才招生计划、师资队伍、培养方案、课程设置等信息。

(一)培养层次与招生规模

从会计类人才培养层次看,江苏设有经济、管理类博士后流动站的高校共10所,其中设有“工商管理”博士后流动站高校2所。拥有经济、管理类一级学科博士学位授予权高校12所,其中会计学二级学科博士点高校1所,拥有会计类博导的高校有7所,会计类博导约20人。截至2014年底,江苏高校拥有会计学硕士点16个,会计硕士(MPAcc)培养单位16个(其中2014年新增5个),审计硕士(MAud)培养单位2个,资产评估硕士(MV)培养单位5个,税务硕士(MT)培养单位1个。开设会计学、财务管理或审计学等会计类专业的本科院校有39所(单项分别为32所、29所和3所)、专科院校有71所、独立学院23所。

从会计类人才招生规模看,以2014年招生计划(或实际招生数)为例,招收会计学博士约14人、会计学硕士223人、会计硕士331人、审计硕士85人、资产评估硕士36人、税务硕士2人:招收会计类本科生约9654人(其中独立学院4680名),其中会计学专业5578人、财务管理专业3497人、审计学专业579人:招收会计学、财务管理、审计实务、会计电算化等会计类专科生约9583名。

(二)培养高校区域布局

如表1所示,江苏高校会计类博士后流动站和博士点全部集中于苏南地区,苏南高校会计类硕士点占全省总数87.5%,会计类硕士年招生人数占全省总数85%。苏南、苏中、苏北高校拥有会计类本科专业数分别占70%、5%和25%,三地区会计类本科生年招生人数分别占78%、4.5%和17.5%。三地区高校设置会计类专科专业数分别占55%、18%和27%,招生人数所占比重分别为50%、23%和27%。由此可见,江苏会计类人才(尤其是高层次会计类人才)培养资源主要集中于苏南高校。

(三)培养目标定位与方向

江苏高校的会计类人才培养的定位在不同层次上有所差别,各有侧重。博士生的人才培养定位为会计学高级研究型人才,侧重研究能力与创新能力的培养:硕士生的人才培养定位为高级管理型人才,学术型硕士强调培养科研型人才,专业型硕士强调培养应用型人才。并且从硕士生的专业培养方向来看,基本上可以分为两大类:一类是按照期望的工作职位分类,如CFO、CPA、ACCA方向,另一类是按照工作的专业职能分类,如财务会计、财务管理、审计、成本管理会计方向:本科生的人才培养主要定位为应用型人才、复合型人才和高级专门人才这三个方面,其中培养“应用型会计人才”是主流,侧重培养务实的管理人才。

(四)培养方案与课程体系

江苏高校会计类专业教育的课程体系设置呈现出明显的板块组合特征。博士生课程分为公共课、理论基础课、专业理论课和任意选修课4个部分,专业理论课包括专业必修课与专业选修课,任意选修课包括专业方向课与跨学科选修课:研究生课程分为公共课、专业必修课、专业选修课、实践环节4个部分,其中专业会计硕士和学术会计硕士课程体系近似,但前者公共课的比重偏低,专业课中实务性质的课程较多,且较为重视实践环节,总体的学分要求也较高:本科生课程分为通识教育课、学科平台课、专业核心课、专业必修课、专业选修课、专业实践课6个部分。其中专业核心课比重大,较好地覆盖了所在专业的必需知识,专业选修课总体可归为金融会计、管理学、法学与营销4个大类,其中以金融会计类的选修课居多。

二、江苏高校会计类专业人才培养存在的问题

当前,江苏会计人才发展的总体水平与其经济地位还不匹配,与其经济社会发展需求还有一些不相适应的地方。江苏会计类人才培养在与同区域省市及同经济量级省份比较中,拥有发展迅速、基础扎实等优势,但也存在总量不足、层次结构不合理等问题。

(一)高层次会计类人才培养资源总量相对不足

江苏会计人才发展的总体水平与其经济地位还不匹配,与经济社会发展需求还有一些不相适应的地方,主要表现为:会计从业人员结构与布局不够合理,高层次复合型会计人才比较缺乏,会计人才管理体制有待健全,会计人才发展机制尚需完善,会计人才市场有待培育。2014年江苏省GDP达65083.3亿元(约占全国10%),其中第二、三产业分别占47.7%和46.7%:非公有制经济GDP占67.4%,其中私营个体经济占42.8%:新兴产业和服务业发展迅速。江苏会计人员总量为全国的7.6%,注册会计师会员占全国5%左右。

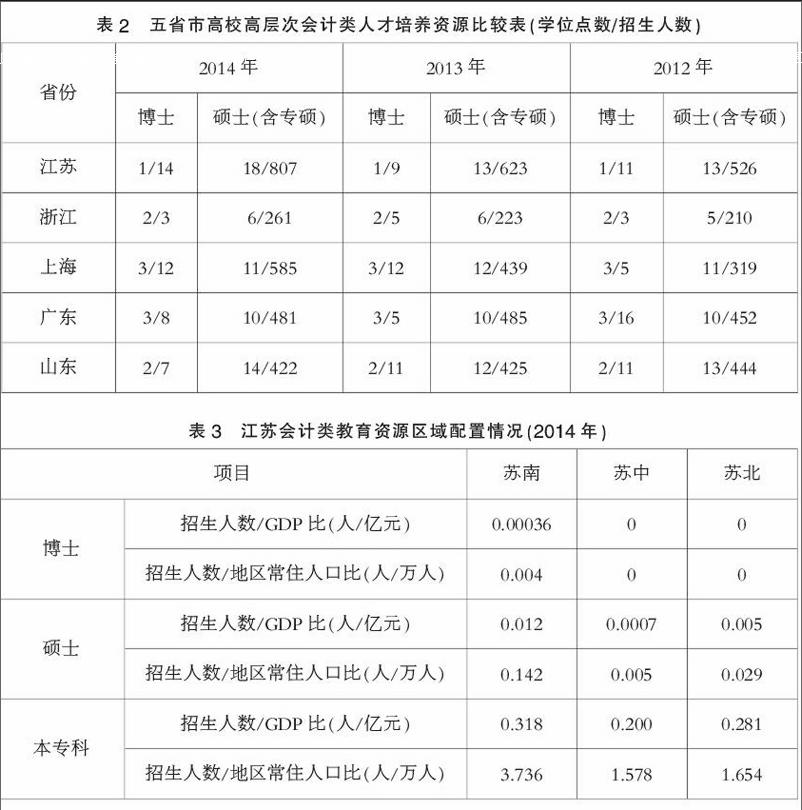

近年来,江苏省会计类专业招生规模大幅度扩张,尤其表现为主要针对在职人员的MPAcc在省内的大规模招生。“量”的提升引起了人们对人才培养“质”的关注,尤其是对高层次的会计类专业人才培养思考。笔者通过对比江苏、浙江、上海、广东和山东五个经济和人口特征接近的省市,考察其博硕点数和招生人数。结果发现,从博硕点数量看,江苏博士点偏少,硕士点数量较多,近年增长较快:从博硕招生数量看,江苏高校会计类硕士招生量显著高于比较省份,且增长迅速(见表2)。

此外,目前江苏会计人员中,拥有高级职称的会计人员不足1%,中级职称的会计人员约10%,初级职称的会计人员约20%,注册会计师约1%,高、中、初级会计人才比例约为3:30:67。江苏省会计人员结构不够合理,高层次应用型会计人才仍很缺乏。

(二)会计类人才培养资源区域配置不够均衡

因市场程度、产业结构和区域发展策略等差异,江苏长期存在着区域经济发展不平衡的突出问题。苏南常住人口约占全省的40%,但经济总量占全省的60%,苏北常住人口约占全省的1/3,但经济总量不到全省的1/4。从2014年会计类招生人数与区域GDP、常住人口的对比可以看出(见表3),苏中、苏北的会计类人才培养资源明显与其经济、人口状况不匹配,各层次资源相对占有量均远低于苏南:苏北与苏中的对比中,苏中又处于江苏会计类人才培养资源的“荒野地带”。

(三)高校间培养规格定位同质化较为明显

会计类专业人才培养资源源自传统会计学学科,高校现有会计类师资队伍、学科建设、培养模式都或多或少带有会计学(主要是财务会计)的烙印。江苏高校会计类人才培养资源主要集中于苏南地区的部属和省属重点高校,由于历史(某些高校历史同源)和现实(同城高校集中)的原因,高校在设计培养方案时,存在“搭便车”现象。例如,学术型硕士和应用型硕士培养规格存在相似度过高问题,高校间培养模式存在雷同或类似问题。近年来,经济社会结构调整和会计类人才需求结构变化,客观上需要高素质、应用型、精细化的会计类人才。上述矛盾导致两种基本现象,一是苏中、苏北地区高层次会计类学历需求旺盛与苏南部分高校会计类硕士生源不足同时存在,二是会计类毕业生供给增加和雇主“一才难求”同时出现。

(四)课程体系建设力度有待加大

课程体系是会计类人才知识体系构建的重要来源,其设置是否合理直接关系到人才培养质量。江苏会计类人才培养课程建设主要问题表现在:第一,高校发展重心偏移,对课程建设重视度不够,重研究、轻教学,重学科建设、轻课程建设,同样体现于会计类专业人才培养过程中。第二,高校间课程建设多为各自为政,横向合作或联盟案例鲜见,导致会计类课程资源重复建设或利用效率低下。第三,由于规模限制、投入不足、师资缺乏、校外资源利用不够等因素,学术型和应用型研究生课程体系及培养模式差异不明显。第四,部分高校课程教学方式仍未摆脱“输灌式”,案例教学、校外工作站、慕课等教学手段运用不够。最后,某些会计新领域课程建设步伐不快,如管理会计、企业可持续发展会计、创业创新财务等。

三、江苏高校会计类专业人才培养的创新路径

(一)发展与江苏经济社套特征相匹配的高校会计类教育

高校(尤其是地方高校)会计人才培养应立足江苏经济社会特征,为江苏输入高质量的人才,在实现会计人才总量增长的同时,注重高层次应用型人才培养。首先,江苏应在省属重点高校中再培育一个左右会计学博士学位授予权单位,满足江苏地方经济社会发展对会计类高层次人才的需求。其次,实施政产学研用相结合,通过高质量的MPAcc教育为江苏输入高层次应用会计人才。在MPAcc人才培养中要注重市场导向、错位发展和品牌经营。第三,江苏高校要注重关注创业创新会计人才培养,为非公或混合制企业培养既懂会计又懂管理的经营型会计人才。

(二)发展与区域战略布局相融合的高校会计类教育

针对江苏高校会计类教育资源主要集中于苏南,苏中、苏北高校高层次会计类教育资源匮乏的现状,应尽快把高校会计教育资源的合理布局提上工作日程。主要策略有:第一,进一步加强苏南高校与苏中、苏北高校会计人才(尤其是高级会计人才)联合培养机制。高级会计人才培养具有较明显的属地特征,一方面苏南高校生源相对饱和,有向外扩展的需求,另一方面,苏中、苏北高校培养能力不足,当地有现实和潜在的受教育需求。苏南高校可通过一对一方式与苏中、苏北高校对接,实现江苏会计类教育资源有效利用。第二,苏南高校可与苏中、苏北会计中介机构、知名企业合作,建设跨地区产学研合作人才培养基地。第三,加强区域间会计类师资交流。第四,加强区域间会计类学生交流。

(三)发展市场导向和定位多元的高校会计类教育

一是推动建立以用人单位为主体、以市场为导向的产学研战略联盟。鼓励和促进江苏高校与用人单位紧密合作,积极实施会计后备人才培养计划,推广以高校教学为主体、以单位实践为补充的会计人才培养模式。二是构建适应长三角城市群和长江经济带(下游)会计类人才需求,突出特色的高校会计类教育联盟。三是江苏高校会计类人才培养要突出办学定位与特色。研究型综合性大学应发挥自身科研实力雄厚、教学质量高的优势,尤其要重视通识教育,培养理论基础厚、综合能力强的复合型会计人才。财经类专门院校是培养应用型人才的主要基地,要结合国家和本地实际,培养出专业技能强的实践性人才。

(四)发展课程体系立体化的应用型会计类教育

一是探索江苏高校会计类教学立体化课程体系,主要创新路径有会计类课程国际合作机制、会计类课程职业嵌入机制、会计类证书导向与实务导向课程设置:会计类“高校一中介一企业流动站”式课程培养机制等(见图1)。二是构建江苏会计类研究生和本专科两个级别三个层次的课程改革合作联盟。主要途径有:江苏高校可政产学研合作编撰会计类核心课程教材、教案:高校间会计类课程互认共享机制,共享师资,开设共享课程:规范和实务环节课程由财政部门、中介机构和知名企业财务总监(总会计师)承担,授课点直接设在承课单位:会计类课程案例的政产学研合作开发:会计类国际教育资源共享合作实践。