房价波动与地方政府行为:一个理论框架

2016-11-18张鹏

摘要:地方政府行为是房价波动的重要原因。在对近年来房价波动和地方财政税收情况的分析基础上,从政府干预土地市场的渠道和机制角度进行了分析,认为地方财政行为是房价波动的直接原因, 地方土地市场行为是财政行为的重要手段并导致房价波动, 地方税收和投资融资体制是导致房价波动的财税制度背景, 一二级房地产市场联动是房价波动重要作用机制。

关键词:理论框架,地方政府,房价波动

中图分类号:F293 文献标识码:B

文章编号:1001-9138-(2016)10-0032-37 收稿日期:2016-09-06

1 引言

近年来,我国房价上涨迅速。在房价快速上涨期,除了房地产开发商歌舞升平,地方政府还坐收财政税收增收和城市建设改善、经济增长(包括拉动投资)三重政绩,是不折不扣的最大获益者。不少政府罹患了不同程度的“土地财政依赖症”,或者“房地产税收依赖症”。

在分税制制度环境下,地方政府已经牢牢地和房地产业绑定并以财政收入最大化作为自己最大的目标,进而采取各种或明或暗的政策和措施来维持既有利益格局。在房价快速上升期,面临中央调控压力下的地方政府很难采取有效的举措来打压房价;反之,在市场调整期或者下行期,地方政府常常成为最及时和迫切的“救市者”。地方政府的这些行为从其本身效用函数来看,是符合经济理性的。另外,地方政府对土地的依赖还表现在土地金融领域,即运用土地和政府信用作为抵押获得资金进行城市建设。有学者认为,土地财政的本质是融资而非收益。因为相对于“征税”的方式,通过“出售土地升值”来回收公共服务投入效率是如此之高,以至于城市政府不仅可以为基础设施融资,甚至还可以以补贴的方式,为有持续税收的项目融资。

然而,地方政府的过度融资带来的风险也是巨大的,甚至影响投资和经济增长。2011年以来,国家采取了一系列强硬有力的宏观调控措施,使得房价上涨有所缓和,部分城市甚至出现价格下降的现象。但随之而来的是土地市场遇冷,土地频频流拍,如:很多省份和城市土地出让金大幅减少,继而不仅严重影响那些过去患上“土地财政依赖症”的地方政府的正常运作和基础设施建设,甚至影响GDP增速,而且还对以土地为抵押物的地方债的运行造成极大风险。

剖析地方政府行为中的土地财政、土地分区、公共品供给等行为,并发现其驱动房价上升的微观机制和渠道,对未来我国规范地方政府行为、构建合理税制、调控和管理房地产市场、维护消费者权益、提高社会幸福感具有重要的社会意义。

2 我国近年来的房地产市场波动与土地财政和税收

1998年住房制度改革以来,国人压抑已久的住房需求得以释放,房地产投资、销售面积、销售价格等主要市场指标经历了一个长期的上涨过程,同时,房地产供给迅速增加,国人的住房条件获得了极大的改善。

从房地产企业来看,2000-2014年,房地产投资额增加了19.1倍,年均增长速度23.5%;年购置土地面积增加了2.07倍,年均增长速度5.33%。土地购置费用到2013年增长了18.39倍,年均增长速度25.1%。

从商品房销售指标看,2000-2014年,商品房销售面积增加了6.47倍,年均增长14.26%;销售金额增加了19.4倍,年均增长23.6%;销售均价增加了2.95倍,年均增长8.0%。

但全国数据往往掩盖了主要大中城市房价的更快上涨事实,以四个一线城市为例,2002-2013年,四大城市增长倍数在4左右,年均增长速度介于10.3%-12.5%之间,皆远高于全国水平。

在房地产市场的繁荣时期,由于我国城市土地属于国有并且实行有偿使用的土地制度环境,以及中央和地方实行分税制财政制度环境,地方政府通过土地市场上的“招拍挂”手段,获取了大量的土地出让金,并逐渐培育成为地方主要的收入来源。其在财政科目中被列为“政府性基金”,占地方一般预算性收入的比重逐步提升,2013年达到了60%左右。土地出让金本质是一种地租收入,可增强地方政府的可用财力并大力推动城市各项建设事业。

与此同时,房地产业在房地产开发、持有和流转等环节为地方财政贡献了大量的税收,对地方财政的贡献稳步上升。这些税种包括营业税、土地增值税、耕地占用税、城镇土地使用税、契税、房产税、企业所得税、个人所得税、城市建设维护税、印花税和投资方向调节税(停收)共十一种。由于多数税收在统计数据上的难以获得性,如营业税税基很广,不仅仅是由房地产企业缴纳,所以下面列出部分房地产税收数量及其占地方一般预算性收入的比重。2012年,仅6种房地产税收总量为13596.53亿元,占地方一般预算性收入的22.26%,如果纳入建筑业对应税收,其比重将更大。

类似地,我们将具有明显房地产色彩的7种税收:土地增值税、契税、房产税、城镇土地使用税、城市建设维护税、耕地占用税、印花税进行统计。可见其比重在2012年为22.52%。特别注意的是印花税也不全是房地产税收。

对地方政府而言,无论土地出让金还是房地产税收,都是地方的重要收入来源,它的巨大数量和稳定性关系地方经济和社会发展,关乎地方收支平衡。不同省份对二者的依赖程度也是不一样的。以江苏省为例,2003-2012年,房地产税收从72.64亿元上升到1337.21亿元,年均增长速度达到惊人的38.3%,占地方收入的比重从5.84%上升到30.33%,占地方税收的比重从15.06%上升到32.3%,可谓一个产业做到了“三分天下”;土地出让金从1170.7亿元上升到3071.28亿元,与地方收入比值呈剧烈波动趋势,2012年为0.74,最高的年份为2003年的2.43,这也从侧面说明土地出让金并不适宜作为地方稳定收入来源。

3 理论分析框架

3.1 房价波动与地方财政和土地行为

房价波动是多种因素综合作用下的产物,近年来,供给端的作用获得了学术界的逐步重视,其中政府扮演了关键角色。规划管制被认为是导致土地供给和房地产供给弹性不足进而导致房价升高的重要原因,有些学者定义了管制指数,发现管制程度越高,房价增长越快。然而,国外和我国的土地、房地产开发制度具有很大的差别,例如,城乡二元土地制度、我国特色的土地征收制度和供给制度与国外大相径庭。我国政府常常是土地一级市场的唯一供给者并深度参与土地收益分割,在房地产市场上,政府也被人戏称为“最大的开发商”。另外,政府在财政收支行为方面和国外亦有着较大区别。

由此,必须基于我国的地方政府财政和土地市场行为和制度环境,对二者如何作用于房价进行微观层面上的理论梳理。

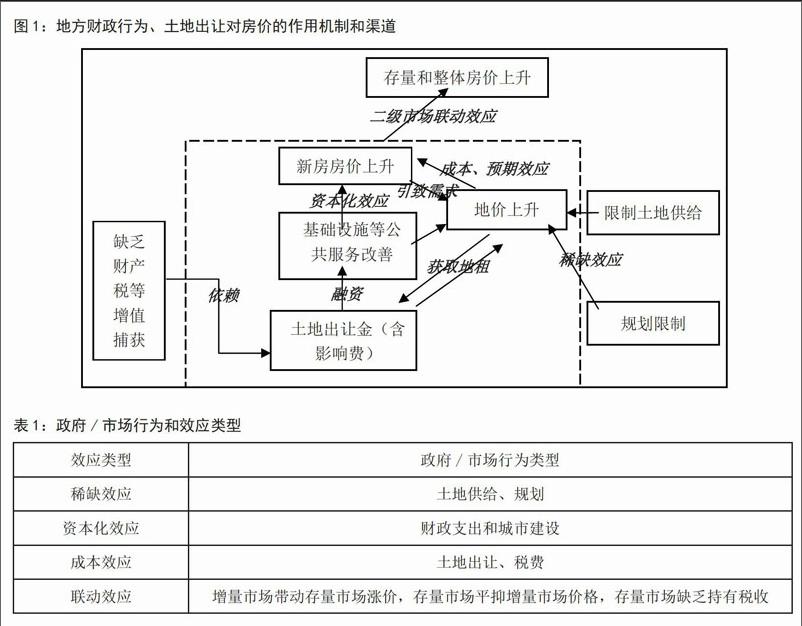

表1和图1试图对地方财政行为、土地市场干预行为等因素对房价波动的作用渠道进行一个框架性分析。可以看到,土地财政对房价的影响不仅是多渠道的,还受到土地市场干预行为和财政税收制度的制约和影响。我们认为,地方政府行为对房价的效应或机制可分为四种:稀缺效应、资本化效应、成本效应和联动效应。另外,预期效应是因为土地需求属于引致性需求,按照地租是剩余的原理,房价上升反过来会导致地价上升。

3.2 地方财政行为是房价波动的直接原因

在我国地方政府“政绩锦标赛”和分税制等制度环境下,地方官员为了政绩,在工业招商引资、城市建设方面不遗余力,然而这些都需要地方财力的保障。由于地方财政预算内和转移性收入只能保基本支出,地方政府作为土地所有权的实际代理人,追逐土地租金和房地产税收收入成为理性行为。土地出让金和房地产税收,甚至包括房地产开发过程中众多的税费,在1998年以来迸发出的旺盛购买力和低住房需求弹性背景下,都将以成本的形式转嫁给最终消费者,并不断推高房价。

房地产开发环节税收繁重是目前我国税收制度的特点,存在重复征税、计税手续繁杂等诸多问题。在房地产流转环节,房地产企业的契税和印花税税基交叉存在重复征税,房地产产权转让过程中签订的产权转移书据或契约,承受方既要缴纳印花税又要缴纳契税;另外被房地产企业诟病最多的是,对房地产转让行为既要按取得的纯收入征收25%的企业所得税,又要按土地增值额计征土地增值税。在房地产保有环节,房产税与城镇土地使用税存在重复征税的问题,因为房屋依土地而建,房价与地价密切相关难以分割,但我国按房产和土地分设税种,对土地从量计税,对房产从价或从租计税,对房产价值中所含地价既按照价值征收房产税,又按照房屋所占土地面积征收土地使用税。此外,对房产租金征收的房产税与营业税计税依据相同,一笔房租收入要同时征收房产税和营业税,租赁双方还要按照与此相关的租赁合同所载金额分别缴纳印花税,税基重叠严重。

同时,不容忽视的是,在财政支出方面,地方政府将获得的属于政府性基金的土地出让金和税收等可用财力,投入城市基础设施和公共设施建设,这些投入最终改善了城市整体功能,并以资本化的方式驱动土地增值和房地产升值。

3.3 地方土地市场行为是财政行为的重要手段并导致房价波动

地方政府“以地生财”“经营城市”等财政行为,前提必须基于对土地资源的掌控,并得到合法制度支持。这些制度和行为主要包括以下五种。

一是土地征收制度和行为。没有土地征收,就缺乏增量土地来源;没有低价征收,也没有逐利空间。另外,我国独具特色的征收、供给“二合一”体制也为政府提供了逐利空间。在西方一些国家,政府征收私人的土地,并不会产生获利机会。

二是有偿使用制度和招拍挂供给行为。几乎所有建设要求使用国有土地,而国有土地只能由地方政府进行供给,通过招拍挂的方式可以将地租收归财政。地方政府拥有在何时、何地、何量供给土地的绝对控制权。甚至对价格都有一定的直接掌控权。

三是规划制度和行为。城市土地受到城市规划的严格限制,政府实际上控制了城市所有土地的发展权。土地出让伴随着土地开发权的出让(容积率为主),进一步强化了政府对土地市场的垄断,并增加了稀缺地租的可获得性。

四是土地储备制度和行为。土地储备有助于进一步强化了政府对土地市场的掌控和垄断,尽管土地储备也有积极效果,如提高土地供给数量、缩短供给时间、增加供给弹性等。

五是土地市场管理行为。土地市场运行需要信息充分,政府应该是信息的供给者之一,但有时政府会刻意隐瞒甚至误导信息,如夸大稀缺和增值预期,制造恐慌气氛,以获得土地收入最大化。

3.4 地方税收和投资融资体制是导致房价波动的财税制度背景

按照蒂伯特理论,房地产税可为地方提供财源,并用于地方合意公共品的供给,税收-公共服务相当于进入社区的一个选择组合,人们可用“脚”投票,选择他们最喜欢的社区居住。而我国地方政府并没有这样的收入来源(现行的房产税税收总量较少)。这样就可能造成如下的局面:城市的进入者以缴纳高额垄断地租的方式负担了所有城市建设投入,购买不动产,获得进入门票;而原有业主除了在最初进入缴纳地租之后,因为后来者的购买,不动产不断增值却不用被政府将其增值税收去。这样的体制有利于资本持有者。但是,一旦房地产市场从增量市场转向存量市场,一旦进入者不足,这种机制将被打破,只能实行新的税制。现行税制客观上对抑制投机、抑制投资性需求和筹措财政资源并不有利。

3.5 一二级房地产市场联动是房价波动重要联动作用机制

从交易面积看,我国仍然处于增量房为主的房地产市场阶段。2013年全国商品房销售面积13亿平方米,约1300万套,相当于人均1平方米。其中住宅和别墅、高档公寓销售套数为1124.8万套(国家统计局数据)。而同期城镇住房总存量约为21866万套,前者为后者的5.14%。

从增量和存量住房市场价格关系看,当增量市场价格上升时,存量市场价格一般会滞后上升;当增量房价格下降时,存量市场价格会滞后下降,且波动幅度小于增量房。反之,存量房租金和价格上涨,则迅速带动增量房价格上涨。李进涛(2012)研究发现,增量住宅价格周期要短于存量住宅价格周期,增量住宅价格波动也比存量住宅要频繁;增量与存量住宅价格之间存在着很强的关联性,并且增量住宅价格与存量住宅价格波动保持领先或同步的关系。因此,从增量住宅与存量住宅交易量对比来看,交易比重的大小决定了两者之间价格波动的领先-滞后关系。在我国,住宅市场结构与国外成熟的住宅市场存在明显的差异,国外成熟的住宅市场普遍以存量为主、增量为辅。而我国住宅市场的增量、存量市场结构与国外成熟市场结构刚好相反,住宅市场交易以增量为主、存量为辅。

由于整个市场上新增市场占据主导地位,且交易量只占总存量的很低比例,加之住房供给的调整需要一个过程,所以新增市场价格的变动会传导给存量市场,带动存量市场价格的变动。换言之,以税费成本拉动型的增量房价上涨将给所有市场上的房子——包括存量房定价并产生价格外溢。而且这种存量房的价格不断上升,对刺激投资者进一步的积极投资行为产生强烈效应。

4 结论

房地产市场和土地市场紧密关联,同时两个市场历来都是各国政府干预最为严重的领域。由于我国特殊的财政税收和管理等制度背景,我国的房地产市场受到地方政府的干预很深。房地产市场的运行及其结果除了受制于市场本身供求规律之外,不过是政府干预下的产物。本文主要从理论框架,从政府干预土地市场的渠道和机制角度进行分析,认为地方财政行为是房价波动的直接原因,地方土地市场行为是财政行为的重要手段并导致房价波动,地方税收和投资融资体制是导致房价波动的财税制度背景,一二级房地产市场联动是房价波动重要联动作用机制。

参考文献:

1.Alan W.Evans.Economics,Real Estate and the Supply of Land[M].Oxford: Blackwell.2004

2.Arthur Grimes.Housing Supply and Price Adjustment.Working Paper.2006.05

3.刘彦喆.我国房地产存量市场与增结构分析.合作经济与科技.2009.04

4.李进涛 孙峻 李红波.住宅增量与存量价格关系的实证检验.统计与决策2012.03

作者简介:

张鹏,广东财经大学公共管理学院副教授,博士,研究方向为土地经济、房地产经济、房地产政策、土地政策。