复合肥价格维持“弱平衡”冬储市场开始预热

2016-11-18中国农资

□《中国农资》记者高远

复合肥价格维持“弱平衡”冬储市场开始预热

□《中国农资》记者高远

秋季市场:“套路”厂家被“套路”

今年秋季销售时间拉长,苏鲁豫皖冀的秋季销售原本应该在10月中旬结束,今年会推迟一至两个礼拜至10月底。世纪阳光集团肥料事业部副总经理毛华银表示:“今年秋季市场有个很明显的特征:国内农资行业原本成熟的销售市场今年表现相对较差。除了天气等客观因素之外,最重要的原因在于各大企业对成熟市场的开发和营销都形成了‘套路’,而实际上,在这些区域的促销方法与营销渠道变化、种植结构变化、农业从业人员变化、农业区域化特色产业化等等都已产生巨大的变化;而企业销售团队依然沿用此前的手段,受‘经验主义’所累,相当一部分企业今年截至目前在这些区域的销售量减少10%-20%。”换言之,就是“套路”的厂家被不按照“套路”出牌的市场迎面一击,这也是包括化肥产品在内的所有行业市场常见的“套路”。

和变化的市场相比,秋季市场复合肥价格可谓一潭死水。6-7月市场上的硫酸钾复合肥的价格为2200元/吨上下,进入秋季市场后,价格一直不足2000元/吨,甚至更低。进入9月份,尿素价格出现了短期小幅上扬,但是原材料价格整体依然在谷底徘徊,氯化铵工厂以保底为主,目前江苏出厂价420元/吨左右,保底至11月底。红钾华东到站价不超过1700元/吨。氮肥和磷肥价格早已跌破多数企业的盈亏线,而一般复合肥的价格也在盈亏线上苦苦挣扎。此时,任何一项提高生产成本的政策出台,都将对原本已经承受巨大压力的企业再添重压。以9月21日开始实施的超载新标准为例,化肥的生产从原材料到成品的运输起码以吨为计量单位计算的,大批量加之长途运输,在谈及“利润”二字都略显尴尬的化肥行业,新规的实施无疑是雪上加霜。“弱需”和“强征”作用相互抵消,维持了复合肥市场价格的弱平衡。

冬储市场:生产企业用利息等金融性政策“吸金”

近期部分企业出台了冬储政策,但是多数企业依然在观望。就目前出台的政策看,利息等金融性政策平均提高两成以上,局部甚至更高。毛华银认为,今年的利息等金融性政策上升几乎是必然,“近几年经销商冬储几乎都在亏损,生产企业今年开始依靠高额的计息吸引手上依然有富余资金的经销商。”原来冬储的本意是冬季原材料价格下跌,厂家可以利用市场淡季低价销售产品,厂商都可获利,但是从近几年的情况来看,这种时间差带来的利润早已消失殆尽,厂家关注冬储更多原因是要提早为春季市场布局。

目前,东北、西北、西南、东南片区进入冬储的前期预热阶段,但是整体收款与往年同期相比有偏差,是原来的五成左右。

预计在冬储期间,复合肥价格不会出现大幅上升空间,首先重要尿素在煤炭近期上扬的情况下,价格上涨幅度远远低于成本上涨幅度,可以视为整体依然弱势的表现。受累于高产能,磷肥企业在面临较低的出口价格时,依然选择适量出口。作为复合肥重要的原材料,氮、磷的不景气,很难拉动复合肥的价格上升。

企业应对:抓住机遇促发展

“一些中小生产企业依靠不同形式的融资维持运行,在缺乏核心竞争力的情况下,那些号称生产能力在30-50万吨,实际年产量在10-20万吨的企业将会非常艰难。”毛华银认为,肥料行业的整合一定会加剧,时间会缩短,“我此前认为中国的肥料行业要经过10-20年的整合期,但是按照现在的情况看,5-10年就会取得凸显成效。”

在这种背景下,世纪阳光采取了一系列的应对措施,收购红日阿康后,世纪阳光拥有三个重点基地:江苏基地有75万吨的复合肥产能,江西基地有140万吨的高塔、水溶性等化肥产能,山东红日原有的基地。毛华银说:“我们会向红日逐步注入资金、人才、资源等,全面恢复红日的产销量,帮助企业走向正轨,重塑‘红日升起处,一片艳阳天’之形象,世纪阳光将利用自身优势及国内外的资源优势,全面积极参与中国肥料行业的整合。”

此外,世纪阳光还将着力围绕国家的化肥产业与农业产业发展的宏观政策与规划,致力于根据不同区域的特色产业,帮助制定各区域特色经济作物的整体解决方案。解决方案包含肥料品种创新、施肥与田间管理技术、种植技术服务等方面,涵盖完整的农业种植过程。世纪阳光将成立作物营养研究院,与国内外高等院校进行合作,引进各类高级人才,专致于工学与农学的作物营养研究,并立足于肥料产品本身的研发与创新,推进新型施肥方式与施肥工具的改进,服务于农业生产,促进农业生产水平的提升,全面提高农业生产过程中的投入产出比。

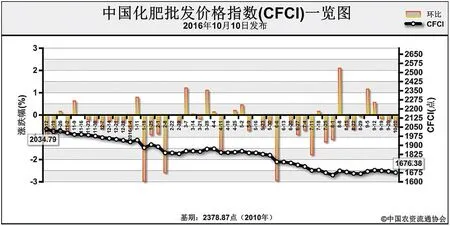

中国化肥批发价格综合指数分析

近日(9月26日-10月9日),国庆假期前后,中国化肥批发价格综合指数(CFCI)平稳波动运行。10月10日,中国化肥批发价格综合指数(CFCI)为1676.38点,与9月26日相比,下跌9.53点,跌幅为0.57%;同比下跌358.41点,跌幅为17.61%;比基期下跌702.49点,跌幅为29.53%。10月10日,中国复合肥零售价格指数 (CCRI) 为 2155.17点,与9月26日相比,下跌67.59点,跌幅在3.04%;比基期下跌291.53点,跌幅为11.92%。

供应情况:尿素市场方面,部分减产尿素企业尚未恢复开工,供应量同比明显下滑。近期受煤炭价格上涨及汽运限载影响,成本上对尿素形成强力支撑,尿素市场货紧价扬。磷酸二铵市场货源主供国内秋季市场,部分开始发往东北地区,企业开工较为稳定。钾肥受运价上涨影响,经销商拿货谨慎,为消化库存供应商进一步调低价格。复合肥秋季市场处于扫尾阶段,价格小幅下滑。

需求情况:尿素市场方面,农业采购需求略显平淡,工业订单维持淡稳,少量货源集港。磷酸二铵国际市场需求疲软,看跌气氛较为浓厚;国内秋季备肥接近尾声,新单需求较少,企业以发前期订单为主。氯化钾工业需求不足,农业需求疲软,仅有零星成交。复合肥下游经销商备肥需求基本结束,多数复合肥企业开工率缓慢下滑,对原料采购需求放缓。

国际市场:国际尿素市场大颗粒尿素价格略涨,印度标购中国尿素成交量达97万吨;国际磷酸二铵市场疲软,中国二铵出口价格继续走低;国际钾肥市场整体平稳运行。

国庆节过后,尿素国内需求处于淡季,经销商备货意愿低,而厂家成本压力较大,整体开工率持续低位,预计尿素价格稳中偏弱运行;磷酸二铵秋季市场基本结束,新单成交量明显减少,国际市场需求有限,且价格不断走低,预计后期价格仍存下行风险;钾肥市场方面,供给充足,需求疲软,价格或仍延续下滑走势;进入10月份,复合肥下游补货空间较为有限,企业和经销商将重心向冬储市场转移,加之目前原料价格疲软,预计后市不容乐观。

(来源:中国农资流通协会)