二铵市场步入真空期冬储市场透支难利好

2016-11-18中国农资

□《中国农资》记者牛立亭

二铵市场步入真空期冬储市场透支难利好

□《中国农资》记者牛立亭

10月第2周,华北秋季发货市场陆续完结,东北冬储市场尚未开始,国际市场大批量出口基本结束。目前,二铵市场暂未确定下阶段价格,库存仍有剩余,国际国内订单较少,二铵市场步入真空期。而刚刚落下帷幕的秋季市场,也开始进入结算期,二铵实际成交价格浮出水面。国际方面,价格小幅下滑,预计后期部分低价订单的产生存在消化港口库存的可能。

二铵实际成交价格渐趋明朗

二铵秋季市场伊始,就表现出发货行动迟缓、厂家保底促销抢占市场的特点。随着十一假期结束,二铵投入基层市场,大批货款将在本月底流入厂家和代理商手中。据了解,今年秋季市场二铵实际结算价在2050-2010元/吨。

湖北鄂中化工销售经理孙亮表示:“整体来说,二铵在国内秋季市场表现较好,尤其在底肥施用上,二铵挤占了传统底肥部分市场,价格和销量也达到预期。但二铵之前价格的上扬,主要受物流和成本增加影响,企业在盈利上并无利好。可以说,目前企业在二铵生产上并无太多利润可言,主要是为了保证产品供应,保护市场份额,保证生产线产能。所以即使在成本线上,甚至低于成本线情况下,企业也在维持生产,以确保综合效益。但秋季市场发货结束后,二铵价格受市场供求影响又表现出新一轮下滑。此次下滑或将对后期冬储市场定价产生影响。”

冬储市场提前透支难见利好

虽然二铵在华北等地秋季市场的表现可圈可点,但是接之而来备受关注的东北等地冬储市场却不禁让企业和经销商们眉头紧锁,难见利好。目前,各大厂家都在积极准备冬储销售计划,但是尚未有明确的措施出台,市场观望气氛渐浓。

宜都兴发化工有限公司业务一部经理张桥表示:“随着秋季市场步入结算期,冬储市场又将成为厂家和经销商必争之地。目前来说,冬储市场普遍不被看好。一是近两年,储备肥的势头较之前有所下降;二是去年冬储受国际市场价格拉动,起步较高,可谈空间较大,而今年没有出口拉动,价格已经跌底,几乎都在成本线下销售;三是部分出口较差企业已早早将货推向国内市场,可以说市场已被透支,二铵行业去库存迫在眉睫。今年冬储生产,公司会在10月执行检修计划后开始实施,预计会做一部分黄色颗粒二铵,用于BB肥和掺混肥的应用,以做差异化来占据市场优势。但由于今年出口下行,国内市场竞争加剧,不排除会出现不正当竞争手段挤占市场的现象,有些厂商将57%含量二铵当成64%的含量混入掺混肥中。但由于目前我国化肥在施用中有过量施肥的表现,对于农民而言,无法准确辨别出区别。急需相关部门进行市场维护。”

二铵出口量大价低流向国际“倒爷”

国际出口方面,目前二铵市场表现疲软,暂无新增订单,FOB价格更降至305美元/吨。不过据张桥表示,公司今年最后一笔出口订单成交价格在325美元/吨,不排除后期部分企业为去产能弃价保量。“目前,我国一些大的磷肥生产企业,既不停产也不检修,库存量极大。为消化库存,保证出口量是不二的选择。所以,这些大厂经常会被贸易商绑架,在价格上没有决定权。”孙亮也表示:“如果上个月放在港口的货没有出口,企业后期很难再接到新的订单,到明年4月份,中间所产生的消耗资金远不如现在弃价保量出手。据估计,今年大宗出口与去年比,大约减少30%,如果想出口,就不得不低价促销,虽然目前市场暂无需求,但是一些国际化肥‘倒爷’会在此时进行低价收购进行存储。”

市场消息,今年巴基斯坦大概已有四船进货,每船以40万吨计大概有120万吨二铵进口。但印度今年受季风影响降水较少,而且去年剩余库存量较大,导致今年二铵进口比去年减少100多万吨,根据数据显示,这100万吨几乎都减少在中国方面,导致国内大厂出口压力加大。预计后期东南亚等地区会有部分需求,但所需较少,不会产生太大影响。

复合肥周评

原料行情尚可成交延续清淡

国内复合肥市场成交延续清淡,大部分地区销售进入尾声,仅零星补货订单。安徽、江苏局部地区由于水稻收获季节较晚,秋季备肥需求仍有缺口,企业报价调整意义不大。因今年二铵降价多,秋季复合肥销量较去年明显下滑,经销商压力较大,后期重心转移至冬储市场。上游原料方面:尿素市场未见价格波动,各地报价依旧持稳。整体市场缺少购买力,交投清淡,尿素报价维稳,局部或有小幅降价。钾肥市场需求疲软,下游经销商仍有做空心态,市场观望气氛加重,短期价格或将在稳定中伴有小幅下滑。一铵市场维持低位运行,新单成交下滑,受需求减弱及环境影响,部分主产区一铵装置停车检修,预计短期内价格将维持低位,关注后期冬储备肥的情况。复合肥主流出厂报价弱稳:45%S(15-15-15)在2100-2300元/吨,45% Cl(15-15-15)在1600-1750元/吨,新价格制定中。江苏复合肥市场波动不大,主流出厂价格:45%Cl(15-15-15)在 1750元/吨左右,45%S(15-15-15)出厂2200元/吨。秋季市场基本结束,冬储尚未启动,部分厂家后期陆续停车检修,近期需求淡季,价格暂稳,山东地区复合肥市场延续清淡格局,主流出厂价格:45%Cl(15-15-15)在1700元/吨,45%S(15-15-15)在2180元/吨,装置开工率下滑,秋季发运基本结束,运价上调及汽运不畅对市场影响有限,出厂价格维稳,近期关注冬季打款计息政策出台情况。

后市预测:秋季肥的走货马上收尾,局部地区有少量补货空间。多数企业计划10月中旬后短期停车检修,因此预计短期内复合肥市场弱势盘整为主,冬储价格高端或有下滑。

国内部分复合肥厂家出厂价(单位:元/吨)

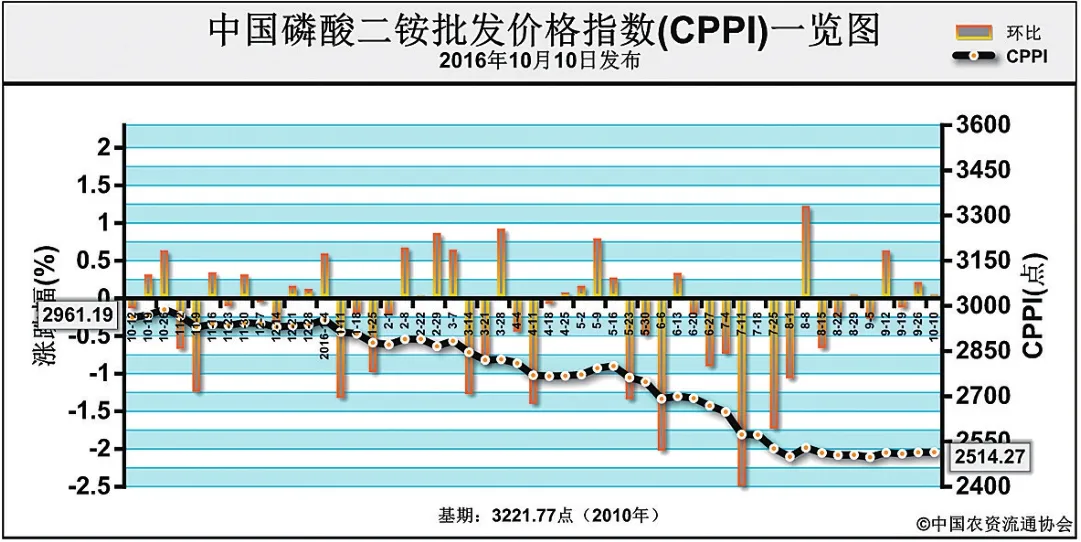

中国二铵批发价格指数分析

磷酸二铵市场横盘整理为主10月10日中国磷酸二铵批发价格指数(CPPI)为2514.27点

近日(9月26日-10月9日),二铵市场盘整运行为主,整体市场行情变动不大。10月10日,中国磷酸二铵批发价格指数(CPPI)为2514.27点,与9月26日相比,上涨0.41点,涨幅为0.02%;同比下跌 446.92点,跌幅为15.09%;比基期下跌707.50点,跌幅为21.96%。10月10日,中国磷酸二铵零售价格指数(CPRI)为2772.20点,与9月26日相比,下跌13.49点,跌幅在0.48%;比基期下跌 602.72点,跌幅为17.86%。

供给情况:近日,二铵市场供应基本正常,当前货源主供内贸采购,部分开始发往东北市场。原材料硫磺市场整体平稳运行,磷矿石行情淡稳,成本上对二铵价格支撑不足。因运输新规执行,导致二铵成本增加,对价格形成一定支撑。国内二铵企业平均开工率约为50.13%,与此前相比,基本持稳,但计划减产企业增多。

需求情况:国内秋季备肥接近尾声,新单需求减少,生产企业以发货为主。近日二铵国际市场稳中略显疲软,看跌气氛较为浓厚。印度继续受库存影响暂不采购,尼泊尔标购有所延迟。巴基斯坦购买二铵价格降至CFR325美元/吨以下。

国际市场:二铵国际价格继续下滑。其中,美国坦帕港FOB为340美元/吨,与前期相比,基本持平;突尼斯FOB为346-351美元/吨,持平;摩洛哥FOB为343-356美元/吨,持平;波罗的海/黑海FOB321-346为美元/吨,暂无调整;中国FOB311-316美元/吨,价格整体下滑5美元/吨。

国内市场:根据协会监测数据显示,近日受监测的21个省(区、市)磷酸二铵价格跌多涨少。其中,新疆价格上涨,涨幅为11.6元/吨;北京、河北、山东、河南、湖北、广东、宁夏7省(区、市)价格均呈下行态势,跌幅在10-150元/吨,跌幅最大的为北京,跌幅为150元/吨;河北和山东跌幅次之,为48.3元/吨;其余省(区、市)价格保持稳定。

二铵内贸市场尚可延续,局部地区秋季肥销售仍存补货需求,另外东北地区陆续开始发运,企业走货暂无较大压力,但实际成交量不大。国际市场需求有限,且价格不断下滑,难对内贸市场形成利好支撑。预计节后二铵市场成交延续不温不火,局部成交重心或有下移。

(来源:中国农资流通协会)