财务重述与媒体监督的相关性

2016-11-17朱兴邦田瑶

朱兴邦+田瑶

摘 要:运用卡方检验对2012年—2014年深市主板全部上市公司的财务重述资料进行分析,考察媒体监督与财务重述之间的相关性。检验结果证实媒体监督与上市公司财务重述行为呈显著负相关关系,较高的媒体关注度可以有效降低公司财务重述发生的概率。

关键词:财务重述;媒体监督;年报更正;卡方检验

一、引言

财务重述是指上市公司在发现并纠正前期财务报告的差错时, 重新表述以前公布的财务报告的行为。近年来,国内许多专家学者对财务重述行为进行大量研究后指出,财务重述的发生在资本市场上引起了负面的反应,造成了资本市场的损失,并给上市公司带来了一系列不利的经济后果;财务重述作为企业盈余操纵行为的表征,其发生在一定程度上反映了公司治理机制的缺陷和治理效率的低下。目前,针对财务重述现象的诱因,学术界虽看法不一,但研究大多围绕内部因素和外部因素两个方面展开。内部原因主要包括公司治理机制缺陷和公司内控缺陷,同时公司股权结构和针对管理层股的权激励政策也会造成不同程度的影响。外部原因主要包括政府准则制定落后、执法不严、对违法违规者的处罚乏力,同时会计师审计监督不力也为财务重述的屡屡发生提供了条件。

本文基于上市公司财务重述这一独特的视角,运用卡方检验考察媒体监督与财务重述之间的相关性,从而进一步验证媒体监督公司治理的有效性。本文的检验方法和选取的独特视角成为本文的创新之处。

二、假设提出与研究设计

1.提出假设

信息时代,媒体成为了公司和公众沟通的重要桥梁,媒体对于公司治理的重要性不言而喻。首先,媒体是公司发布信息的重要平台,公司需要借助于媒体才能更加及时、准确、全面的传达给目标群体(包括投资者、客户等群体)公司的各类信息;其次,媒体对于公司发布的信息具有放大、引流、反馈作用。凭借自身对公众舆论和公众行为的影响力,媒体对公司治理的报道客观上使公司受到更多的公众关注,会在一定程度上放大公司信息产生的正面或负面影响,媒体还会将将公众行为反馈给公司,迫使公司管理层基于合法性和盈利性的双重考虑在行动上做出积极回应。具体而言,当公司管理者出于各种自利性动机,企图通过财务重述来操纵会计信息时,媒体的密切关注会给管理者施加极大的外部压力。由于担心行为败露并被媒体曝光,此时公司管理者就会谨言慎行,自觉减少甚至停止违规行为,维护投资者的合法权益。因此有效的媒体监督应该能够遏制上市公司财务重述行为的发生。鉴于以上分析,本文提出如下假设:

H:媒体监督与上市公司财务重述行为呈显著负相关关系,较高的媒体关注度可以有效降低公司财务重述发生的概率。

2.研究设计

(1)样本选择及数据来源

①财务重述样本。财务重述从公告形式上体现为年报更正公告、年报补充公告与年报更正及补充公告三种类型。考虑到财务重述公告的滞后性,本文选取2012年—2014年在深市主板上市的披露年度报表的公司作为研究样本,以这一期间发布年报补充公告、更正公告、补充和更正公告的公司作为重述公司。本文的公司财务重述数据来源于深证网和巨潮资讯网。

②媒体关注数据。本文用“媒体报道次数”来衡量上市公司的媒体关注程度。参考BRANCO等及REVERTE的做法,本文选择研究对象所在地有影响力的1~2家报纸作为媒体报道的来源。为避免内生性问题,本文收集上市公司发布财务重述公告日前1年内有关该公司年报的所有新闻报道,来度量公司的媒体关注水平。在收集数据的过程中,过滤了媒体刊登的对于公司股票建仓、持仓和清仓建议的分析报道以及带有公司广告性质的报道。本文的媒体关注数据来自于CNKI中国重要报纸全文数据库。基本统计数据如表1。

如表1所示,一方面,从2012年到2014年这三年之间深圳主板上市公司媒体报道次数的总量、平均值和中位数均呈逐年递增趋势,2014年的报道次数总计更是达到155629之多,说明公司治理的媒体关注度正在逐年提高,这可能源于媒体市场化程度加深、当地政府干预减少所导致的媒体报道的独立性、客观性和自由度的提高。另一方面,在此期间,标准差始终保持在较高水平,且标准差和全距均逐年增大,说明不同上市公司间媒体关注度变化差异比较大且有继续增大的趋势。这可能源于不同地区之间市场化程度、政府干预程度的较大差异所带来的媒体报道的独立性、客观性和自由度的较大差异。

(2)卡方检验

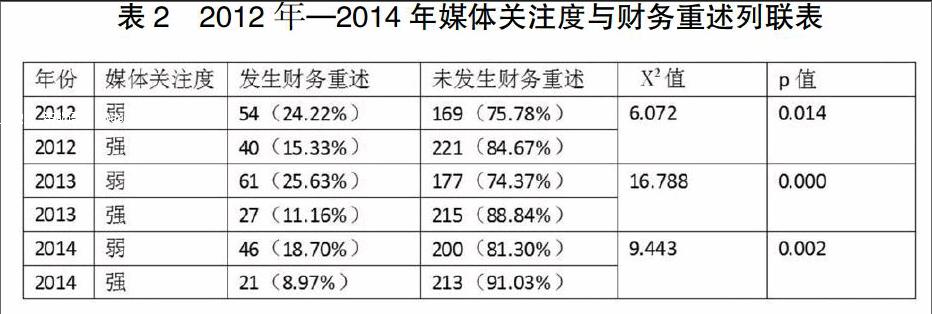

基于以上统计分析,本文选用卡方检验的研究方法,建立二联表着重分析媒体关注度和财务重述的比例相关性。卡方检验是一种用途非常广的假设检验方法,属于自由分布的非参数检验范畴,它在分类资料统计推断中的应用包括:两个率或两个构成比比较的卡方检验;多个率或多个构成比比较的卡方检验以及分类资料的相关分析等。本文将2012年—2014年深圳主板上市公司中每年媒体报道次数位于中位数以上的上市公司视为媒体关注度强,将每年媒体报道次数位于中位数以下的上市公司视为媒体关注度弱。由此建立二联表分析媒体关注度强弱和财务重述的比例相关性。具体检验结果如表2所示。

由表2可知,2013年媒体关注度弱的公司财务重述的发生率为25.63%,媒体关注度强的公司财务重述的发生率仅为11.16%,该年的Χ2值为16.788,显著性最强。2014年媒体关注度弱的公司财务重述的发生率为18.70%,媒体关注度强的公司财务重述的发生率为8.97%,该年的Χ2值为9.443,显著性次强。2012年媒体关注度弱的公司财务重述的发生率为24.22%,媒体关注度强的公司财务重述的发生率为15.33%,该年的Χ2值为6.072,较2013年、2014年显著性较弱。但总体而言,2012—2014年媒体关注度强和媒体关注度弱的公司财务重述的发生率差别有较强的统计学意义。至此,本文提出的假设“H:媒体监督与上市公司财务重述行为呈显著负相关关系,较高的媒体关注度可以有效降低公司财务重述发生的概率”经检验后成立。

三、研究结果、启示及局限

迄今为止,国内外针对媒体监督与公司治理作用关系的研究大多还停留在定性分析阶段,严格的定量分析甚少,学术界对于媒体监督在公司治理的具体领域所扮演的角色说法不一并尚存诸多空白等待填补。有鉴于此,本文选择上市公司财务重述这一独特视角,运用卡方检验对2012年—2014年深市主板全部上市公司的财务重述资料进行分析,考察媒体监督与财务重述之间的相关性,从而为媒体监督的公司治理效应检验提供更准确、更详细的研究证据。本文的主要研究结论如下:经过对2012年—2014年深市主板上市公司的媒体关注度情况和发生财务重述情况交叉表的卡方检验,证实媒体监督与上市公司财务重述行为呈显著负相关关系,较高的媒体关注度可以有效降低公司财务重述发生的概率。该研究结论的重要启示在于:媒体监督作为一种有效的外部治理机制扮演了积极的公司治理角色,媒体的舆论监督在一定程度上起到了遏制上市公司财务重述,规范公司治理,保护投资者利益的替代作用。

参考文献:

[1]尤丽芳.我国上市公司财务重述制度研究[J].天津商业大学,2010.

[2]马晨,张俊瑞.管理层持股、领导权结构与财务重述[J].南开管理评论,2012,(2).

[3]李彬,张俊瑞,马晨.董事会特征、财务重述与公司价值—基于会计差错发生期的分析[J].当代经济科学,2013,(1).

[4]戴亦一,潘越,刘思超.媒体监督、政府干预与公司治理:来自中国上市公司财务重述视角的证据[J].世界经济,2011,(11).

[5]李绮,彭阳慧.财务重述与股权激励的相关性—基于卡方检验的研究[J].会计之友,2014(6).

[6]张志海.西方新闻媒体监督:历史、实质与趋势—以美国为例[J].上海行政学院学报,2008,(3).

[7]田云.论媒体监督的困境与对策—以司法公正为视角[J].河北经贸大学,2015.

[8]陶文杰,金占明.企业社会责任信息披露、媒体关注度与企业财务绩效关系研究[J].管理学报,2012,(8).