“营改增”对建筑业税负的影响

——基于投入产出表

2016-11-17瞿富强

瞿富强, 吴 静

“营改增”对建筑业税负的影响

——基于投入产出表

瞿富强, 吴 静

(南京工业大学 土木工程学院,江苏 南京 211816)

建筑业是我国支柱性产业,对经济拉动作用大,就业吸纳能力强。然而,营业税存在重复征税现象,加重了建筑企业的税收负担。不利于建筑企业及其下游企业的发展,阻碍了其产业结构优化升级。伴随着“营改增”试点在交通运输业和部分现代服务业逐步展开,建筑业“营改增”势在必行。基于投入产出表与增值税在原理上具有高度契合性,本文利用投入产出表测算了“营改增”对建筑业税负的影响。结果表明,建筑业增值税税率如果设置为11%,则需要制定一系列税收优惠政策来避免建筑业税负波动过大。最后分析了建筑业实施“营改增”的困难所在,并就建筑业增值税的税率设计提出了合理建议,为建筑业实施“营改增”提供一定的参考。

建筑业; 营改增; 投入产出表; 税负影响

国家“十二五”规划纲要中明确指出“要加快财税体制改革,扩大增值税征收范围,相应调减营业税等税收”。2011年11月16日,财政部和国家税务总局联合下发《关于印发<营业税改征增值税试点方案>的通知》(财税[2011]110号),首次提出“营改增”试点方案。方案提出从2012年1月1日起,在上海市交通运输业和部分现代服务业开展“营改增”试点[1]。在现行增值税17%和13%两档税率的基础上,新增设11%和6%两档低税率。这标志着“营改增”税制改革在我国正式拉开序幕。试点方案中虽然规定了建筑业适用11%的税率和增值税一般计税方式,但建筑业并不在试点范围内。国家税务总局曾表示,2014年中国“营改增”已减税1918亿元。“营改增”减税与财政收支压力并存的局面,拖累了“营改增”的步伐。2015年1月28日,国家税务总局通报,要在今年全面完成营业税改征增值税,将其范围扩大到建筑业、房地产业等行业。“营改增”对建筑业税负的影响包括直接与间接两方面。直接影响指建筑企业在短期内来不及应对税制改革所造成的税负变化。其中,“营改增”对建筑业税负的影响主要通过税率设计、税收优惠、财政政策等措施达到。并且还可以通过增多可抵扣进项税额对建筑业上下游产业的税负造成影响。间接影响指在长时间内,税负因为各行业商品价格的变化而发生转嫁,使得各个行业重新分配“营改增”带来的减税效益。

国内学者关于“营改增”对建筑业税负的影响意见不一,卫炳章[2]认为“营改增”可以解决重复征税问题,有助于建筑企业实现分工细化、规模拓展,将减轻税负。王金霞、彭泽[3]通过比较建筑企业“营改增”前后的实际税负和最终税负,得出采用11%的税率,税负将出现下降的结论。但是,有些学者则持不同观点。李兰、肖双琼[4]通过建模和统计分析,对建筑企业“营改增”前后的税负变化进行研究,得出按照11%的税率征税会导致税负增加的结论。汪士和[5]认为建筑业“营改增”将要面临税负过重、全行业利润率偏低的困境,提出“营改增”税率应降为6%的建议。另一方面,还有一些学者认为“营改增”对建筑业税负的影响还不确定。纪金莲、张玉娟[6]认为“营改增”对建筑企业税负造成的影响是增是减主要在于进项税额和税率。同时认为在“营改增”实施后才成立的企业税负会降低,而已经成立多年的企业税负则会增加。张小富、张晓兵[7]都认为“营改增”实施后,建筑企业的税负可能增加也可能减少。对不同业务类型的工程项目,根据所取进项税票的多少对建筑企业税负的影响是不同的。卢立宇、张仕廉[8]运用投入产出法,结合建筑业相关基础数据,得出新增设备的投资额和可抵扣进项税范围是“营改增”后建筑业税负增减的重要因素。吴金光、欧阳玲、段中元[9]则认为“营改增”能否通过减轻相关试点行业的税负来促进其发展并实现经济结构调整还需要进一步的检验。

通过以上内容可以看出,建筑业实施“营改增”指日可待,只是由于建筑业行业的特殊性以及改征的难度,迟迟未能施行。本文将通过投入产出表来研究“营改增”对建筑业税负的影响,分析建筑业改征增值税的合理税率及可能面对的问题,并提出相关建议,从而促进我国建筑业更好的发展,实现产业结构优化升级。

1 建筑业发展现状及问题分析

据统计,2014年我国建筑业完成总产值为176713.40亿元,增长率为10.2%;竣工总产值为100719.51亿元,增长率为7.5%;房屋施工总面积为125.02亿m2,增长率为10.4%;房屋竣工总面积为42.31亿m2,增长率为5.4%。历年来建筑业GDP在整个经济中都占据了很大的比重,建筑业就业人数在就业总人数中也占据了很大比例(具体数据见图1、2,图1、2数据来源分别为《中国统计年鉴 2010~1015》、《中国统计年鉴2014》)。作为国民经济发展的先导行业,建筑业除了经济属性还具有极大的社会属性。拉动了房地产业、制造业等其他相关产业的发展,在我国经济发展中占据着重要的地位。

图1 建筑业GDP在整个经济中的占比情况

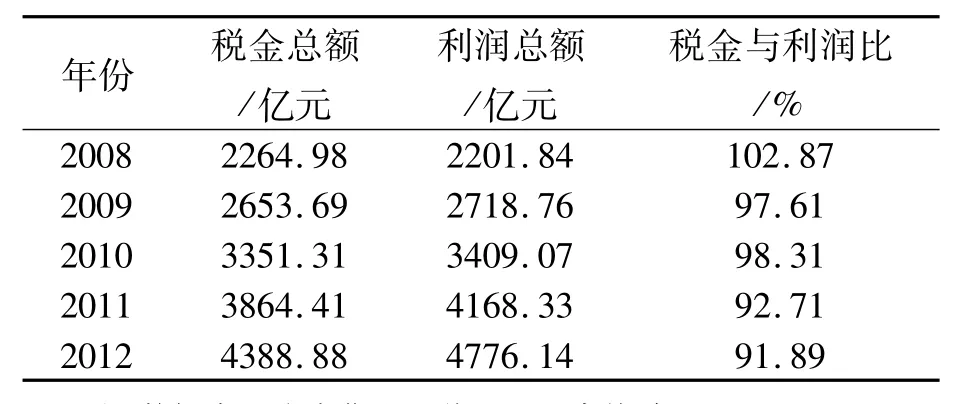

营业税是对单位或个人就其营业额所征收的一种税,建筑行业交纳的主体税种为营业税,适用3%的营业税税率。建筑业的征税范围包括:建筑、安装、装饰等其他工程项目的业务。建筑业属于国民经济中间环节,由于不能进行增值税抵扣,造成了建筑业与上下游产业的增值税抵扣链条中断,导致了不可避免的重复征税现象。当前一个环节的营业额被累计到下一个环节时,重复征税问题更为严重,不利于建筑业及其下游企业的健康发展,阻碍了建筑业产业结构优化升级。按照现行建筑业税制,其税负大约是工业税负的三倍。据统计,工业企业上缴国家税金总额与利润总额之比约为1∶3,而建筑业企业上缴国家税金总额与利润总额之比约为1∶1(参见表1)。不难看出建筑业税负过重,造成全行业利润率偏低,反映出现行的建筑业税收制度设计存在着不公平和不合理之处。

图2 2013年建筑业就业人数在就业总人数的占比情况

表1 2008~2012年全国建筑业企业利润总额和上交税金情况

2 “营改增”对建筑业税负的影响

2.1 研究假设

(1)本文以中华人民共和国国家统计局官方公布的2002~2012年建筑业投入产出数据为测算依据,假设已在全国范围内对建筑业实行“营改增”。

(2)为了研究中不涉及增值税出口退税的情况,现假设投入产出表中的建筑企业施工劳务和成本都发生在我国境内。

(3)假设研究所涉及企业在增值税扩围后均为一般纳税人,可抵扣的项目均能够取得增值税专用发票。其中,可抵扣的项目包括:材料费、机械使用费和外包成本。工程中的外购材料增值税税率为17%,经营租赁资产的租赁费增值税税率也为17%,外包业务增值税税率为11%。

(4)对建筑业进行“营改增”,由于计税基础和计税方法发生改变。因此,建筑业其他税种如企业所得税、城建税、教育费附加等的征收也会随之改变。在此假设本文所研究的建筑业税负是指与“营改增”直接相关联的营业税和增值税,暂不考虑对其他税负的影响。

2.2 模拟测算方法

目前,我国建筑业的营业税税率为3%,相关政策显示“营改增”后建筑业的增值税税率暂定为11%。增值税在征税的时候是按照购进扣税法进行的,建筑企业可以进行进项税款抵扣,只要获取施工中所发生的劳务、所购买的固定资产及原材料等的增值税专用发票即可。并且,增值税只对增值额进行征税,避免了营业税重复征税的缺点。因此本文的主要研究方法是运用2002~2012年投入产出情况作为测算依据来分析“营改增”对建筑业税负的影响。对增值税理论税基的测算采用的是生产法,并按照11%的税率来模拟测算建筑业“营改增”的行业税负变化。测算时,“营改增”后的销项可采用由表中获得的不含税产出数,“营改增”后的进项可采用由表中获得的不含税投入数,并按增值税征收方法扣除购进的建筑材料、固定资产等。而现行营业税的销售额是含税销售额,即测算所选用的投入产出表中的产值都是含税的。因此,可以通过使用产出数直接乘以对应的营业税税率获得所求营业税税额。可以通过将产出数除以(1+对应的税率)换算成不含税价格,再乘以对应的增值税税率获得所求增值税税额。另外,计算所使用的中间投入产值包括产品及服务,其中,产品主要征收增值税,服务主要征收营业税,在此假设都征收营业税。且本文对“投入”品中的免税产品不进行剔除。营业税与增值税都属于流转税,然而营业税属于价内税,以营业额为计税依据,税负大小与成本、费用无关;增值税属于价外税,存在税额抵扣,更加接近税收中性。两者应纳税额的计算方法不尽相同,具体测算公式如下:

“营改增”前建筑业应纳营业税额=产出数×营业税税率

“营改增”后建筑业应纳增值税额=销项税额-进项税额-可抵扣固定资产进项税额

销项税额=产出数/(1+3%)×假设的增值税税率

进项税额=中间投入数/(1+3%)×假设的增值税税率

可抵扣固定资产进项税=设备工具投资/(1 +17%)×对应的增值税税率

税负=应纳税额/产出数

2.3 模拟测算结果及分析

本次模拟测算结果见表2,研究发现,在11%的增值税税率下,所选取的五个年份在实施“营改增”后征收的增值税税额相比改革前的营业税税额均有所下降。并且,改革后的税负分别为2.5%、2.7%、2.5%、2.8%、2.8%,均小于目前征收营业税时3%的税负。然而,实际情况中建筑业人工成本、砂石等无法或很难取得增值税专用发票,造成进项税额的抵扣范围被缩小[10]。因此,在实际操作中所发生的增值税税额和税负可能会略高于模拟测算结果,甚至会造成“营改增”后税负大幅增加的情形。同时,改革后应将税率档次设置的尽量少,做到简化税制,从而得以发挥增值税的中性效应。综上,通过研究分析可查得的近五个年份的投入产出表并结合实际情况,本文认为,为保证建筑业“营改增”前后税负均衡,增值税税率应小于目前试点方案中规定的11%。另外,根据最新的2012年投入产出表显示,建筑业的“中间使用”部分产值约为8661.15亿元,这部分主要流向了其他行业。“最终使用”部分产值约为12968.53亿元,这部分主要流向了最终消费、资本形成和出口,这表明建筑业的大部分产值都流向了最终消费。所以,为了顺应时代发展的需要,可对一些为了社会公众目标而进行的特殊工程项目,如保障房建设、公路建设、水利设施等进行财政补贴。

表2 建筑业投入产出表模拟估算结果

3 结论及建议

“营改增”是我国结构性减税工作的一项重要内容,将会给各行各业以及国家宏观经济带来巨大影响。其中,“营改增”实施会给试点行业的企业产生扶持作用,同时会造成地方政府税收的减少。结合前文模拟测算的结果,笔者从以下三个方面提出一些建议。

(1)根据建筑业近五年投入产出表的测算显示:考虑到建筑业实际情况比较复杂,若建筑业在“营改增”后采用11%的税率,则政府需考虑制定一系列过渡时期的税收优惠政策,如即征即退、财政补贴、加速折旧等来配合行业的税率对税改后税负有增长的企业给予财政扶持。并且,在实施建筑业“营改增”的过程中,应适当扩大抵扣范围,例如将人工成本、之前购置的固定资产等按一定比例划入抵扣范围等,从而可以真正解决建筑业重复征税的问题,推动我国建筑业健康可持续的发展。

(2)营业税作为地方财政收入的主要来源,“营改增”后必然将导致地方财政收入的大幅减少,对地方工作造成影响。尤其,建筑业营业税收入在营业税收入中所占比重又较大。因此,在“营改增”过程中还需考虑其对地方收入的冲击和影响,进行预测,从而采取相关措施对地方财政进行弥补。但是通过上文模拟测算发现,短期内11%的增值税税率并不会导致建筑业税负明显下降,所以地方政府财政税收减少缓慢,不会产生巨大冲击。

(3)建筑工业化是建筑业结构调整和产业转型的方向,推动建筑业工业化发展,就需要建立相配套的政策保障体系。作为国家宏观经济调节中最有效和最低成本的政策工具,税收调节发挥着重要作用。“营改增”后建筑业和其他工业部门一样征收增值税,企业所购买机械装备等材料的增值税进项税额都可以抵扣,延长了建筑业上下游产业的增值税抵扣链条,从而激励建筑企业进行设备更新和技术改造。建筑业应该借此契机进一步发展建筑工业化,提高产业竞争力。

综上所述,短期看来,“营改增”导致了地方财政收入的减少。但是,就长期而言,“营改增”可以有效降低建筑企业的税负,让其有更多资金和精力投入到产业结构的优化升级中去,有利于促进建筑业的科技创新。如何在建筑业实施营业税改增值税,是目前迫切需要研究和解决的问题。如果“营改增”后建筑业的税负上升,则不利于建筑企业的优化升级和建筑业的健康发展。改革后的增值税税率高低与中间投入比率大小是影响建筑业税负变动的主要因素。为优化建筑业发展的税收环境,应审慎选择建筑业“营改增”后的增值税税率,且避免税率档次过多而加大税收征管难度。

[1]万建国,韩 菁.建筑业“营改增”问题分析[J].财会月刊,2013,(8):45-47.[2]卫炳章.浅析营业税改征增值税对建筑企业的影响及应对措施[J].山西财经大学学报,2013,(s2):53.

[3]王金霞,彭 泽.建筑业改征增值税的税率选择[J].税务研究,2014,(1):52-54.

[4]李 兰,肖双琼.建筑业“营改增”的税负变化及影响研究[J].商业研究,2014,(3):62-67.

[5]汪士和.基于制度层面的建筑业“营改增”困境分析[J].建筑经济,2013,(7):5-7.

[6]纪金莲,张玉娟.“营改增”对建筑业的影响及对策研究[J].建筑经济,2014,35(7):15-17.

[7]张小富,张晓兵.“营改增”对不同类型建筑项目税负的影响[J].财会月刊,2015,(6):98-101.

[8]卢立宇,张仕廉.建筑业“营改增”税负影响分析[J].财会月刊,2014,(23):15-17.

[9]吴金光,欧阳玲,段中元.“营改增”的影响效应研究——以上海市的改革试点为例[J].财经问题研究,2014,(2):81-86.

[10]陈宝铭.对建筑业营业税改增值税几个问题的探讨[J].财务与会计,2013,(12):29-30.

The Impact of“Business Tax Replaced by Value-added Tax”on the Construction Industry——Based on the Analysis of Input-output Tables

QU Fu-qiang,WU Jing

(College of Civil Engineering,Nanjing Tech University,Nanjing 211816,China)

The construction industry is the mainstay industry of our country,which has played a noticeable role in pushing up the economic growth,and can create more jobs.But the business tax results in double taxation,which increases tax burden of the building enterprises.This is not conducive to the development of the building enterprises and their downstream enterprises,hindering the optimization and upgrading of their industrial structure.With the pilot project of“Business Tax replaced by VAT”in the transportation industry and part of the modern service industry expanded gradually,the“Business Tax replaced by VAT”in the construction industry is imperative.As a high degree of fit is reached between the input-output table and the value added tax in principle,in this paper,the impact of“Business Tax replaced by VAT”on the tax burden of the construction industry is estimated by using the input-output table.The results show that a series of preferential tax policies should be developed to avoid excessive tax burden in the construction industry,if the construction industry value-added tax rate is set to 11%.This essay emphatically analyses the difficulties of carrying out“Business Tax replaced by VAT”in the construction industry,and the reasonable suggestions on the value-added tax rate design of the construction industry are put forward to provide a reference for the construction industry to implement the“Business Tax replaced by VAT”.

construction industry;business tax replaced by VAT;input-output table;the impact of tax burden

F407.9

A

2095-0985(2016)04-0041-04

2016-01-06

2016-01-30

瞿富强(1965-),男,江苏南通人,副教授,研究方向为房地产开发与经营、房地产批量估价技术(Email:qfqqfq6511@sina.com)

吴 静(1990-),女,江苏扬州人,硕士研究生,研究方向为建筑业“营改增”、建筑工业化(Email:15205155989@163.com)